Wintermute Peringatan: Siklus empat tahun berakhir, tembok ETF mengurung kenaikan koin tiruan

Wintermute Data menunjukkan bahwa siklus empat tahun sudah usang, pasar dipengaruhi oleh aliran likuiditas dan perhatian investor. Tidak ada kenaikan yang diharapkan pada tahun 2025, menandai pergeseran kripto menuju aset yang lebih matang. ETF menjadi tembok taman, dana terkunci di Bitcoin dan Ethereum tanpa rotasi. Kenaikan altcoin hanya berlangsung selama 20 hari, lebih pendek dari 60 hari di 2024. Tiga jalur menuju 2026: perluasan ETF, dorongan dari pasar utama, dan kembalinya investor ritel.

Data Wintermute menunjukkan bahwa siklus empat tahun sedang usang

Siklus empat tahun tradisional sudah usang. Performa pasar tidak lagi ditentukan oleh teori timing yang self-fulfilling, melainkan oleh aliran likuiditas dan fokus perhatian investor. Data aliran OTC Wintermute menunjukkan bahwa penyebaran ini melemah pada 2025. Ini adalah sinyal penting dari perubahan struktural pasar kripto.

Teori siklus empat tahun didasarkan pada peristiwa halving Bitcoin. Secara historis, Bitcoin mengalami halving setiap empat tahun, mengurangi penerbitan koin baru sebesar 50%, yang sering memicu pasar bullish. Setelah halving tahun 2012, 2016, dan 2020, harga mengalami kenaikan signifikan, membentuk konsensus “siklus empat tahun”. Banyak investor mengatur portofolio berdasarkan teori ini, mengharapkan puncak pasar bullish dalam 12-18 bulan setelah halving.

Namun, setelah halving April 2024, performa pasar menyimpang dari ekspektasi. Tidak terjadi kenaikan yang diharapkan pada 2025, tetapi ini mungkin menandai awal transisi dari aset spekulatif ke aset yang lebih matang. Sebagai salah satu market maker kripto terbesar di dunia, data OTC Wintermute sangat representatif. Ketika Wintermute mengamati melemahnya rotasi dana, ini bukan hanya penilaian satu institusi, melainkan refleksi dari perubahan struktur pasar secara keseluruhan.

Penyebab kegagalan siklus empat tahun terletak pada perubahan struktur partisipan pasar. Dulu, pasar didominasi oleh retail dan institusi native kripto yang percaya pada teori siklus empat tahun, sehingga mereka mengatur posisi menjelang halving. Tetapi dengan masuknya ETF dan institusi keuangan tradisional, partisipan baru ini tidak peduli dengan siklus halving, melainkan membuat keputusan berdasarkan likuiditas makro, preferensi risiko, dan logika alokasi aset. Semakin besar proporsi dana ini di pasar, mekanisme self-fulfilling dari siklus empat tahun akan gagal.

Tiga penyebab utama kegagalan siklus empat tahun

Dana institusional dominan: ETF dan DAT tidak peduli siklus halving, berdasarkan alokasi likuiditas makro

Mekanisme rotasi gagal: dana terjebak di Bitcoin dan Ethereum, tidak lagi secara alami mengalir ke altcoin

Maturitas pasar meningkat: investor menjadi lebih rasional, tidak lagi percaya buta pada teori timing

Apa yang terjadi pada 2025? Rotasi dana menghilang

(Sumber: Wintermute)

Secara historis, kekayaan di bidang kripto berperan sebagai kumpulan aset yang dapat dipertukarkan. Aliran keuntungan dari Bitcoin mengalir ke Ethereum, lalu ke saham blue-chip, dan akhirnya ke aset kripto lainnya. Data OTC Wintermute menunjukkan bahwa rotasi ini melemah pada 2025. Kegagalan mekanisme rotasi ini adalah perubahan struktural paling penting di pasar.

ETF dan DAT telah berkembang menjadi “taman tembok”. Mereka menyediakan permintaan berkelanjutan untuk aset pasar utama, tetapi tidak secara alami mengalihkan dana ke pasar yang lebih luas. Ketika investor mendapatkan keuntungan dari ETF Bitcoin, keuntungan tersebut tetap berada di sistem keuangan tradisional dan tidak mengalir ke bursa native kripto seperti dulu, sehingga tidak mengalihkan ke altcoin. “Aliran satu arah” ini memutus siklus rotasi sebelumnya.

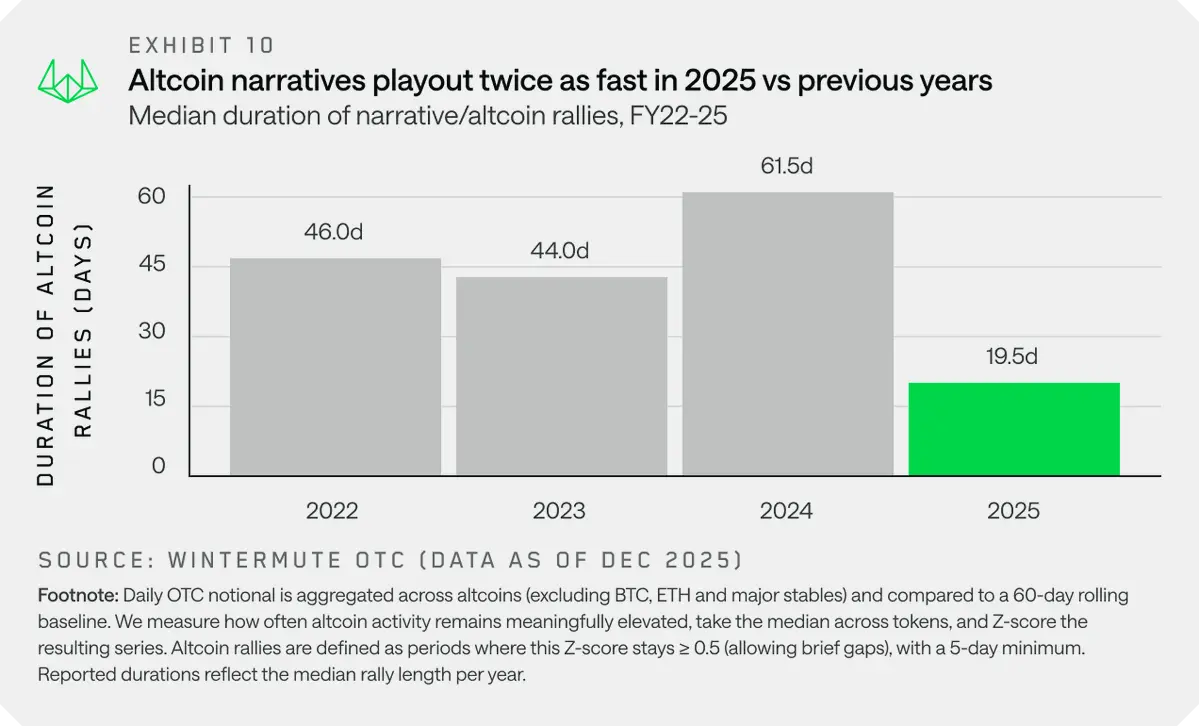

Karena minat retail beralih ke saham, 2025 menjadi tahun konsentrasi pasar saham yang tinggi. Rata-rata kenaikan altcoin selama 2025 hanya berlangsung selama 20 hari, lebih pendek dari 60 hari di 2024. Perpendekan durasi ini menunjukkan bahwa meskipun altcoin mengalami kenaikan, sulit membentuk tren yang berkelanjutan. Investor cepat mengambil keuntungan dan enggan menahan posisi jangka panjang, menunjukkan kurangnya kepercayaan yang serius terhadap altcoin.

Beberapa perusahaan besar menyerap sebagian besar modal baru, tetapi pasar secara keseluruhan tetap sulit. Kapitalisasi pasar Bitcoin dan Ethereum terus meningkat, sementara total kapitalisasi altcoin terus menurun. Pola “pemenang mengambil semua” ini umum di pasar keuangan tradisional, tetapi sangat ironis di bidang kripto yang dulu dikenal karena “desentralisasi” dan “kesetaraan peluang”.

Dari sudut pandang perhatian retail, pada 2025 mereka beralih ke saham teknologi seperti AI, konsep tanah langka, dan teknologi kuantum. Ketika saham seperti Nvidia dan Tesla terus mencapai rekor tertinggi, narasi kripto menjadi kurang menarik. Kehilangan dana retail menjadi salah satu alasan utama kinerja altcoin yang lemah, karena pasar altcoin sangat bergantung pada spekulasi retail.

Tiga jalur pengembangan menuju 2026 menentukan arah pasar

Agar pasar berkembang di luar perusahaan besar, setidaknya salah satu dari tiga hal berikut harus terjadi. Jalur pertama adalah perluasan ETF dan DAT. Sebagian besar likuiditas baru masih terbatas pada jalur institusional, dan untuk pemulihan yang lebih luas, perluasan cakupan investasi diperlukan. Dari dokumen pendaftaran ETF SOL dan XRP, terlihat beberapa tanda awal.

Jika lebih banyak altcoin mendapatkan ETF, ini akan memecahkan kebuntuan “taman tembok” saat ini. Pengajuan ETF Solana dan XRP menunjukkan bahwa manajer aset sedang menguji penerimaan regulator terhadap ETF non-Bitcoin dan non-Ethereum. Jika disetujui, ini akan membuka pintu ETF altcoin dan mengalirkan dana institusional ke lebih banyak token. Namun, jalur ini menghadapi ketidakpastian regulasi, karena SEC mungkin memberlakukan standar persetujuan yang lebih ketat untuk ETF altcoin.

Jalur kedua adalah dorongan dari performa profesional besar. Kenaikan kuat Bitcoin atau Ethereum dapat menciptakan efek kekayaan dan menyebar ke pasar yang lebih luas, mirip dengan situasi 2024. Berapa banyak dana yang akhirnya kembali ke aset digital masih belum pasti. Jalur ini bergantung pada terobosan pasar utama. Jika Bitcoin mampu menembus $120.000 dan terus mencatat rekor tertinggi, akan menarik perhatian media dan FOMO investor retail, sehingga dana bisa kembali mengalir ke pasar kripto.

Tiga jalur pengembangan menuju 2026

Perluasan ETF: ETF altcoin seperti Solana, XRP disetujui, dana institusional mengalir keluar dari Bitcoin dan Ethereum

Dampak dari pasar utama: kenaikan kuat Bitcoin dan Ethereum menciptakan efek kekayaan dan rotasi ke altcoin

Kembalinya perhatian retail: dari saham ke kripto, membawa dana baru dan penerbitan stablecoin

Jalur ketiga adalah pengembalian pangsa pasar mental. Minat retail mungkin beralih dari saham (AI, tanah langka, teknologi kuantum) ke kripto, sehingga membawa masuk dana baru dan penerbitan stablecoin. Ini adalah skenario paling tidak mungkin terjadi, tetapi jika terjadi, akan secara signifikan memperluas partisipasi pasar. Perpindahan perhatian retail biasanya membutuhkan katalisator kuat seperti terobosan regulasi, munculnya aplikasi killer, atau inovasi teknologi besar.

Konsentrasi likuiditas akan menentukan pola pasar 2026

Hasilnya akan bergantung pada apakah salah satu dari katalisator ini mampu secara signifikan memperluas likuiditas, sehingga tidak lagi terbatas pada beberapa saham besar, atau apakah konsentrasi ini akan terus berlanjut. Memahami arah aliran modal dan perubahan struktural yang diperlukan akan menentukan langkah apa yang akan berhasil di 2026.

Analisis Wintermute mengarah pada satu pertanyaan inti: saat ini, likuiditas pasar sangat terkonsentrasi di Bitcoin dan Ethereum. Konsentrasi ini menguntungkan pemegang pasar utama, yang menikmati aliran dana institusional yang berkelanjutan dan performa harga yang relatif stabil. Tetapi bagi pemegang altcoin, ini adalah lingkungan yang sulit karena dana tidak lagi secara alami mengalir seperti dulu.

Jika konsentrasi ini terus berlanjut, kemungkinan pola 2025 akan berlanjut di 2026: Bitcoin dan Ethereum terus menyerap dana baru, sementara altcoin tetap lesu tanpa dukungan dana. Dalam skenario ini, investor altcoin harus memilih: beralih ke aset pasar utama atau menerima kenyataan jangka panjang yang rendah.

Sebaliknya, jika salah satu dari tiga jalur berhasil, pola pasar akan berubah secara signifikan. Perluasan ETF akan membawa dana institusional ke altcoin, efek dari pasar utama akan membangkitkan semangat spekulasi retail, dan kembalinya perhatian retail akan membawa masuk dana baru. Ketiga jalur ini tidak saling eksklusif; jika semuanya tercapai, pasar bisa mengalami rebound yang lebih kuat dari perkiraan.

Dari sudut pandang strategi investasi, analisis Wintermute menawarkan kerangka kerja yang jelas. Fokus pada perkembangan ETF Solana, XRP, dan lainnya, pantau apakah Bitcoin dan Ethereum mampu menembus level resistansi utama, dan perhatikan sentimen retail serta volume stablecoin. Indikator-indikator ini akan membantu investor menentukan jalur apa yang sedang diambil pasar dan menyesuaikan strategi alokasinya.

Artikel Terkait

ETH naik 1,01% dalam jangka pendek: arus dana ETF yang masuk dan ekspektasi peningkatan ekosistem yang sejalan mendorong rebound

ETH naik 1,52% dalam jangka pendek: pembakaran besar USDC dan resonansi sentimen perlindungan risiko makro mendorong kenaikan pembelian

Vitalik Dorong Redesign Ethereum Melewati Fokus Layer 2

「Maji」 kembali masuk dengan posisi long ETH 25x, harga likuidasi 2013 dolar

ETH menembus 2050 USDT, menandai pencapaian baru dalam harga cryptocurrency. Para trader dan investor memperhatikan dengan seksama pergerakan pasar yang menunjukkan tren positif. Analisis menunjukkan bahwa ETH telah melewati level penting ini, membuka peluang untuk kenaikan lebih lanjut. Tetap waspada terhadap fluktuasi pasar dan berita terbaru yang dapat mempengaruhi harga Ethereum.