Jangan lagi mengukir perahu untuk mencari pedang, pasar Bitcoin saat ini bukan pengulangan dari pasar bearish tahun 2022

Penulis: Garrett

Penulis: Garrett

Diterjemahkan: Yuliya, PANews

Baru-baru ini, beberapa analis mulai membandingkan tren harga Bitcoin saat ini dengan tahun 2022. Meskipun pola harga jangka pendek mungkin terlihat agak mirip, dari sudut pandang jangka panjang, perbandingan ini sama sekali tidak masuk akal. Baik dari pola harga jangka panjang, latar belakang makroekonomi, maupun komposisi dan struktur kepemilikan investor, logika dasar di baliknya telah mengalami perubahan fundamental.

Dalam menganalisis dan melakukan trading di pasar keuangan, salah satu kesalahan terbesar adalah hanya fokus pada kemiripan statistik jangka pendek dan permukaan, sambil mengabaikan faktor pendorong jangka panjang, makro, dan fundamental.

###Latar belakang makro yang sangat berbeda

Pada Maret 2022, Amerika Serikat sedang dalam siklus kenaikan suku bunga dan inflasi yang jelas, yang didorong oleh faktor-faktor berikut:

- Likuiditas berlebih yang dilepaskan selama pandemi COVID-19.

- Pecahnya perang di Ukraina, yang semakin mempercepat inflasi.

Dalam kondisi tersebut, suku bunga bebas risiko terus meningkat, likuiditas secara sistematis dikurangi, dan kondisi keuangan terus mengencang. Oleh karena itu, tujuan utama modal adalah menghindari risiko. Yang kita lihat di pasar Bitcoin adalah struktur distribusi di puncak siklus ketat yang khas.

Sedangkan kondisi makro saat ini justru sangat berbeda:

- Konflik di Ukraina sedang mereda (sebagian karena upaya AS untuk menurunkan inflasi dan suku bunga).

- Indeks Harga Konsumen (CPI) dan suku bunga bebas risiko di AS sedang menurun.

- Lebih penting lagi, revolusi teknologi kecerdasan buatan (AI) secara besar-besaran meningkatkan kemungkinan ekonomi memasuki siklus penurunan inflasi jangka panjang. Oleh karena itu, dalam siklus yang lebih besar, suku bunga telah memasuki fase penurunan.

- Likuiditas bank sentral sedang disuntikkan kembali ke sistem keuangan.

Semua ini mendefinisikan perilaku modal sebagai “preferensi risiko”.

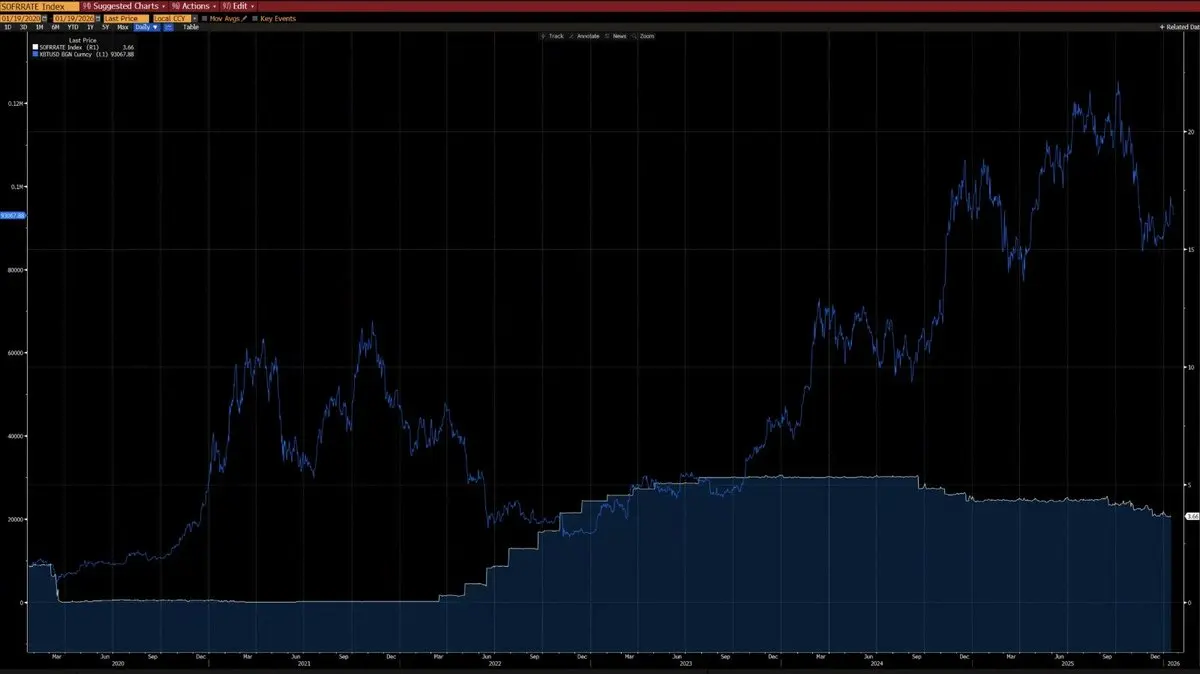

Dari analisis grafik, dapat dilihat bahwa sejak 2020, perubahan tahunan harga Bitcoin dan CPI menunjukkan korelasi negatif yang jelas—Bitcoin cenderung turun selama siklus inflasi meningkat, dan naik selama siklus inflasi menurun. Di bawah revolusi teknologi berbasis AI, penurunan inflasi jangka panjang adalah peristiwa dengan probabilitas tinggi, dan pandangan ini juga didukung oleh Elon Musk, yang memperkuat argumen ini.

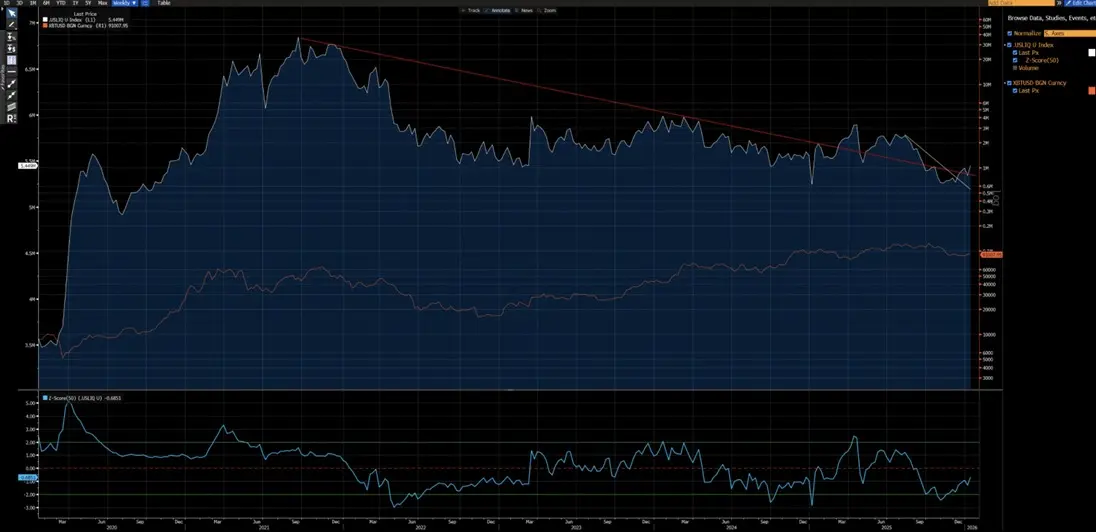

Selain itu, sejak 2020, Bitcoin dan indeks likuiditas AS juga menunjukkan korelasi yang kuat (kecuali distorsi jangka pendek akibat masuknya dana ETF pada 2024). Saat ini, indeks likuiditas AS telah menembus tren penurunan jangka pendek (garis putih) dan jangka panjang (garis merah), menandai tren kenaikan baru yang akan datang.

(Perbedaan struktur teknologi

- 2021-2022: Saat itu, pasar menunjukkan struktur puncak M pada kerangka waktu mingguan, yang biasanya terkait dengan puncak pasar siklus panjang dan akan menekan harga selama periode yang cukup lama.

- 2025: Saat ini, pasar menunjukkan penembusan saluran kenaikan pada kerangka waktu mingguan. Dari sudut probabilitas, ini lebih mungkin merupakan “perangkap bearish”, dan harga kemudian akan rebound kembali ke dalam saluran.

Tentu saja, tidak dapat sepenuhnya menutup kemungkinan bahwa tren akan berkembang menjadi penurunan berkelanjutan seperti tahun 2022. Tetapi yang penting adalah, wilayah $80.850 hingga $62.000 telah mengalami konsolidasi dan perputaran yang luas. Proses akumulasi yang cukup sebelumnya memberikan rasio risiko-imbalan yang jauh lebih unggul untuk membangun posisi bullish saat ini: potensi kenaikannya secara signifikan melebihi risiko penurunannya.

)Apa syarat untuk mengulang kembali pasar bearish tahun 2022?

Untuk mengulang pasar bearish setara tahun 2022, harus memenuhi beberapa kondisi yang tidak dapat diabaikan:

- Munculnya gelombang baru tekanan inflasi, atau pecahnya krisis geopolitik besar yang sebanding dengan tahun 2022.

- Bank sentral di berbagai negara melanjutkan kenaikan suku bunga atau melakukan pelonggaran kuantitatif ((QT)).

- Harga secara definitif dan berkelanjutan menembus $80.850.

Sebelum kondisi ini terpenuhi, setiap pernyataan tentang datangnya pasar bearish struktural masih terlalu dini dan bersifat spekulatif, bukan analisis objektif. ![]###https://img-cdn.gateio.im/webp-social/moments-c244039108af4932fcca4e8d2f1acb86.webp###

(Perbedaan struktur investor

- 2020–2022: Ini adalah pasar yang didominasi oleh investor ritel, dengan partisipasi institusi yang terbatas, terutama kurangnya institusi jangka panjang.

- Sejak 2023 hingga sekarang: Peluncuran ETF Bitcoin spot telah memperkenalkan pemegang jangka panjang struktural. Institusi ini secara efektif mengunci pasokan, secara drastis mengurangi kecepatan transaksi token, dan secara signifikan menurunkan volatilitas pasar.

Baik dari sudut makroekonomi maupun indikator kuantitatif, tahun 2023 menandai titik balik struktural Bitcoin sebagai aset. Pola volatilitas Bitcoin telah berubah dari 80%–150% menjadi 30%–60%, mencerminkan perubahan mendasar dalam perilaku asetnya. ![])https://img-cdn.gateio.im/webp-social/moments-219538c34e1388e8f722933917d3c375.webp(

)Perbedaan struktural inti (sekarang vs. 2022)

Saat ini (awal 2026) dibandingkan dengan 2022, perbedaan terbesar dalam struktur investor Bitcoin adalah bahwa pasar telah beralih dari “dominan ritel dan spekulasi leverage tinggi” menjadi “dominan institusi dan kepemilikan jangka panjang struktural”.

Pada 2022, Bitcoin mengalami “bear market asli crypto” yang klasik, didorong oleh penjualan panik dari ritel dan likuidasi posisi leverage secara berantai. Saat ini, lingkungan operasional Bitcoin telah memasuki era institusi yang lebih matang, yang ciri utamanya adalah:

- Permintaan dasar yang stabil.

- Pasokan yang dikunci.

- Volatilitas tingkat institusi.

Berikut adalah perbandingan inti berdasarkan data on-chain (seperti Glassnode, Chainalysis) dan laporan institusi (seperti Grayscale, Bitwise, State Street) hingga pertengahan Januari 2026 (ketika harga Bitcoin berada di kisaran $90k–$95k).

| Dimensi | 2022 ###Dasar Bear Market, sekitar $16k-$20k( | Awal 2026 )Saat ini, sekitar $90k-$95k### | Perubahan dan dampak terbesar |

| Jenis investor dominan | Ritel + komunitas crypto asli (Ritel, pemain leverage) | Institusi + perusahaan + dana makro (ETF, dana perusahaan, dana berdaulat/pensiun) | Berubah dari “sentimen ritel yang didorong” menjadi “didorong oleh alokasi institusi”. Kepemilikan institusi saat ini sekitar 24% (dibawah 5% pada 2022);

Net sell dari ritel. |

| Kepemilikan ETF/institusi | Sangat rendah (Tanpa ETF spot, eksposur institusi terbatas) | AUM ETF + ETP Bitcoin spot > $100–$130 miliar, memegang sekitar 1,3–1,5 juta BTC (sekitar 6-7% dari pasokan yang beredar) | Persetujuan ETF tahun 2024 adalah titik balik. Masuk bersih sekitar $25 miliar lebih pada 2025;

Bahkan selama penurunan, institusi memberikan dukungan struktural. |

| Kepemilikan perusahaan dan dana cadangan | Sangat sedikit (MicroStrategy awal) | Perusahaan publik memegang >1,3 juta BTC (sekitar 6-7% dari pasokan);

MicroStrategy memegang >650.000 BTC, perusahaan Jepang seperti Metaplanet dan lain-lain mengikuti | “Model MicroStrategy” menjadi global. Perusahaan beralih dari spekulasi ke cadangan strategis;

Pada 2025, menambah lebih dari 200.000 BTC. |

| Perilaku ritel | Penjualan panik, jumlah alamat aktif menurun drastis, volume transaksi kecil anjlok | Net sell ritel (Misalnya, diperkirakan menjual sekitar 247.000 BTC pada 2025);

Volume transaksi kecil menurun tajam, beberapa “shrimp” (<1 BTC) mengakumulasi di titik rendah | Ritel sudah “menyerah” atau beralih ke investasi tidak langsung melalui ETF. Minat Google Trends rendah, aktivitas on-chain kecil berkurang. |

| Perilaku pemegang jangka panjang (LTH) | Distribusi paksa/panik secara besar-besaran, pasokan LTH menurun drastis | LTH masih didistribusikan (Memuncak akhir 2025, kini melambat);

Token mengalir ke institusi/perusahaan | Tahun 2022 adalah “distribusi putus asa”;

Sekarang adalah “ambil keuntungan secara teratur ke institusi”. Keuntungan mingguan LTH dari puncak lebih dari 100.000 BTC telah menurun ke level yang lebih rendah. |

| Whales dan pengumpul besar | Whales juga panik menjual atau dilikuidasi | “Ikan menjadi hiu” (Memiliki 10-1.000 BTC) + Whales (>1.000 BTC) sedang mengakumulasi secara agresif (Misalnya, pembelian bulanan terbesar sejak keruntuhan FTX) | Pengumpul besar dan high-net-worth individuals, trader institusi, dan lembaga (Adalah pembeli utama saat ini;

Skor akumulasi Glassnode mendekati tertinggi. |

| Cadangan dan likuiditas di bursa | Cadangan tinggi )>3 juta BTC(, mudah memicu likuidasi berantai | Cadangan turun menjadi sekitar 2,76 juta BTC;

Keluar bersih; lebih banyak dana dikunci dalam ETF/perusahaan | Pengurangan “uang panas” di bursa → risiko likuidasi leverage berkurang. Volatilitas menurun dari 84% menjadi sekitar 43%. |

| Stabilitas pasar secara keseluruhan | Leverage tinggi + ritel → volatilitas ekstrem, beberapa retracement lebih dari -70% | Dasar institusi + cadangan perusahaan → meskipun ada retracement -44% )dari puncak 2025(, tidak memicu reaksi berantai | Tahun 2025 mengalami pengembalian negatif tetapi secara struktural resilient. Berbeda dari “keruntuhan total” tahun 2022, saat ini didukung oleh pembeli institusi yang kuat. |

Artikel Terkait

Chainlink CCIP Menjadi Jembatan Eksklusif untuk Coinbase Wrapped BTC ke Ekosistem DeFi Monad

「ETH Wave Master」 keuntungan mengambang meningkat menjadi 12 juta dolar AS dan belum menutup posisi, baru-baru ini berhasil membeli BTC dengan harga rata-rata 68.000 dolar AS

ETF Bitcoin Menarik $462M Saat BTC Sementara Mencapai $73K

ETF Bitcoin menarik dana sebesar 4,62 miliar, BTC sementara menembus di atas 73.000 dolar AS

ETF Bitcoin Spot AS Amerika Serikat Tambahkan $225M sebagai IBIT BlackRock Mengimbangi Penebusan