“Triliunan” pelepasan likuiditas: Apakah tokenisasi saham pra-IPO dapat mengubah kembali pola keluar PE/VC?——Perkembangan dari Perps ke TaaS

Penulis: Owen Chen dari Asosiasi Blockchain Peking University (X @xizhe_chan)

Ringkasan

Hak kepemilikan perusahaan non-publik (Pre-IPO Stock) menduduki nilai triliunan dolar dalam alokasi aset global, tetapi jangka panjang terhambat oleh dua tantangan struktural: pertama, hambatan masuk yang tinggi bagi peserta, dan kedua, kurangnya likuiditas saat keluar. Dalam konteks aset dunia nyata (RWA) yang di-chain-kan menjadi fokus inovasi keuangan, “tokenisasi saham” dipandang sebagai mekanisme kunci untuk memecahkan kebuntuan likuiditas pasar swasta. Laporan ini fokus pada tokenisasi hak kepemilikan perusahaan non-publik (terutama unicorn), bertujuan menganalisis kondisi pasar saat ini, jalur pencapaian, dan tantangan utama, serta menguraikan evolusi dari spekulasi awal menuju infrastruktur yang sesuai regulasi. Kesimpulan utama laporan sebagai berikut:

1. Kondisi Pasar: Meskipun valuasi unicorn global mencapai puluhan triliun dolar, skala nyata dari pasar tokenisasi baru sekitar 1–2 juta dolar (jika pengecualian proyek yang tidak bebas diperdagangkan, skala sebenarnya hanya berkisar puluhan juta). Pasar menunjukkan efek dominan di puncak, dengan aset sangat terkonsentrasi pada AI unicorn seperti OpenAI, SpaceX. Ini menunjukkan industri masih dalam tahap awal transisi dari “ruang narasi” ke “pasar efektif,” belum mencapai pasokan aset yang skala besar dan kemampuan penampung yang memadai.

2. Divergensi Jalur: Industri telah membentuk tiga jalur berbeda, yang inti perbedaannya terletak pada “tingkat pengakuan hak” dan “partisipasi perusahaan target”:

- Aset sintetis (Republic, Ventuals): termasuk kategori Perps dan surat utang, tidak memegang saham dasar, hanya menawarkan eksposur valuasi, menggunakan leverage tinggi untuk memenuhi kebutuhan spekulasi, berfungsi sebagai penggerak volume.

- Kepemilikan tidak langsung antar SPV (Jarsy, PreStocks, Paimon): melalui SPV lepas pantai memegang saham dan tokenisasi hak, merupakan bentuk paling umum saat ini. Namun, menghadapi tantangan regulasi dan pengawasan dari perusahaan target dan regulator, baru-baru ini OpenAI mengeluarkan peringatan terbuka yang mengungkapkan kerentanan hukum mode ini terkait pelanggaran “ketentuan pembatasan transfer.”

- Kolaborasi asli (Securitize, Centrifuge): secara esensial menyediakan TaaS (Tokenization as a Service) untuk perusahaan target. Mengandalkan otoritas transfer (Transfer Agent), mewujudkan peta hukum antara token di-chain dan daftar pemegang saham, mewujudkan tokenisasi saham yang benar di-chain. Meskipun prosesnya panjang, mampu menyelesaikan dilema hukum akhir dan menyediakan jalur regulasi untuk konversi IPO.

3. Analisis Tren: Tokenisasi tidak otomatis menciptakan likuiditas, pasar saat ini menghadapi masalah likuiditas (pasar tipis, penetapan harga tidak efektif). Titik kunci masa depan bukan hanya penerbitan satu sisi, tetapi kolaborasi dengan perusahaan target:

- Aspek regulasi: karena tekanan dari regulator dan hukum perusahaan, model bisnis akan beralih secara bertahap ke kolaborasi yang sesuai regulasi, di mana penyedia layanan menyediakan infrastruktur TaaS untuk penerbit.

- Aspek aset: aset target akan bergeser dari unicorn terkemuka yang penuh sesak ke perusahaan swasta yang membutuhkan exit lebih mendesak.

- Aspek fasilitas: perlu membangun fasilitas perdagangan RWA asli yang sesuai sifat sekuritas (seperti AMM yang sesuai regulasi, order book di-chain) untuk mengatasi kekurangan kedalaman pasar.

- Aspek ekosistem: pasar masa depan akan menuju pola simbiosis multi-layer, bukan hanya kompetisi satu mode. Aset sintetis berperan sebagai pintu masuk volume dan dalam pembinaan pengguna; kepemilikan tidak langsung antar SPV sangat fleksibel untuk validasi awal aset tertentu; kolaborasi asli menyediakan layanan TaaS, menjadi jalur standar untuk menampung dana institusi dan menghubungkan aset dalam skala besar di-chain.

Kata Kunci: Tokenisasi saham Pre-IPO, RWA, arsitektur SPV, TaaS (Tokenization as a Service), Transfer Agent (Agen Transfer)

1. Ruang Lingkup Penelitian dan Definisi Kunci

Hak kepemilikan perusahaan non-publik, terutama unicorn yang berkembang pesat, merupakan bagian aset penting dalam ekonomi global.[1] Namun, selama ini, akses investasi dan keuntungan utama lebih banyak dikendalikan oleh institusi profesional seperti PE/VC dan kelompok high-net-worth, sementara investor umum sulit mengaksesnya. Dengan kematangan teknologi blockchain, jalur “tokenisasi saham” mulai menjadi feasible—menggunakan token digital di-chain untuk merepresentasikan bagian saham, memperbaiki efisiensi perputaran aset swasta dalam batasan regulasi. Boston Consulting Group (BCG) memperkirakan pasar RWA di-chain akan mencapai 16 triliun dolar pada 2030.[2] Ini menunjukkan perhatian tinggi terhadap arah tokenisasi: satu sisi karena nilai besar dari perusahaan non-publik terkemuka, dan sisi lain karena teknologi tokenisasi diharapkan menurunkan hambatan dan gesekan transaksi di pasar keuangan tradisional.

Berdasarkan latar belakang tersebut, artikel ini akan menguraikan secara sistematis kondisi pasar dan perkembangan tokenisasi saham perusahaan non-publik, menganalisis titik sakit pasar tradisional dan keunggulan mekanisme tokenisasi, serta mengkaji studi kasus platform utama, aspek teknologi dan regulasi, serta tantangan utama, kemudian memproyeksikan arah evolusi di masa depan.

1.1 Objek Penelitian

Fokus laporan ini adalah di sisi perusahaan—yaitu tokenisasi hak dasar perusahaan non-publik (terutama unicorn)—yaitu “tokenisasi langsung saham perusahaan target,” bukan tokenisasi bagian dari dana private equity (PE Fund) secara tradisional.

Alasannya: diskusi “tokenisasi dana PE” biasanya dari sudut pandang investasi, menggunakan kerangka keuangan tradisional, sehingga sering mengabaikan bagian terbesar dari struktur saham unicorn—misalnya, saham pendiri dan ESOP. Kelalaian ini dapat menyebabkan perkiraan cakupan aset dan kebutuhan likuiditas yang tidak akurat, sehingga meremehkan potensi dan ruang pengembangan pasar ini.

1.2 Asumsi Dasar Penelitian

Batas waktu: Penelitian ini berlaku sampai 27 Desember 2025.

Data dasar: Karena penilaian hak non-publik tidak memiliki standar resmi tunggal, sebagian data pasar dan kapitalisasi token diperkirakan dari statistik publik dan platform yang tersedia.

Likuiditas saham: Hak non-publik secara alami terkunci dan terbatas dalam transfer serta pengelolaan daftar pemegang saham, sehingga dalam implementasi nyata menghadapi kesulitan tokenisasi. Oleh karena itu, dibedakan antara “tokenisasi teoretis (full)” dan “tokenisasi yang dapat diperdagangkan (terbatas).”

Kurs dan mata uang: Mengingat banyak mata uang yang terlibat, laporan ini menyajikan dalam dolar AS, dengan konversi berdasarkan asumsi stablecoin dolar AS, tanpa membahas skenario ekstrem de-peg.

Produk khusus: Untuk kontrak sintetis di platform seperti Bybit, Hyperliquid, menggunakan volume posisi terbuka (Open Interest) sebagai indikator, tidak dihitung sebagai kapitalisasi pasar saham.

2. Latar Belakang Pasar: “Lingkaran Triliunan” Hak Non-Publik

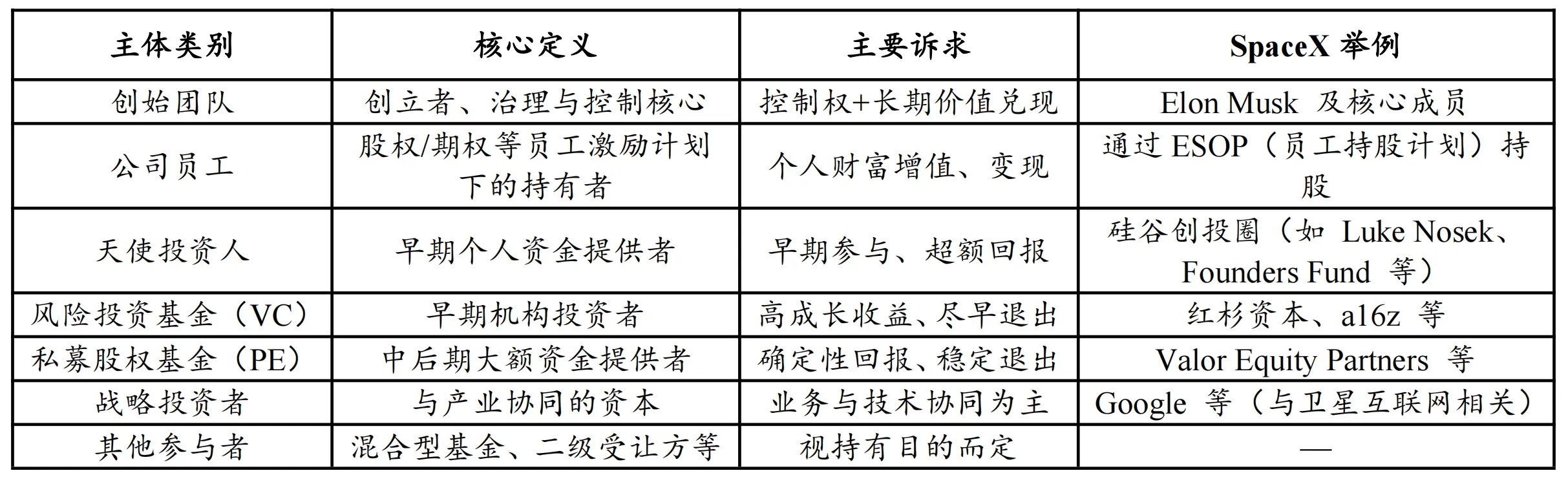

2.1. Spektrum Aset dan Struktur Pemilik

Hak saham perusahaan non-publik secara luas mencakup semua saham yang tidak terdaftar di bursa publik, dengan ragam tipe yang tinggi: dari startup awal hingga konglomerat swasta matang. Pemiliknya tidak hanya institusi, melainkan juga: tim pendiri, karyawan pemegang saham (saham, opsi ESOP), angel investor, VC/PE, investor strategis, dan berbagai pihak secondary.

Tabel 1: Struktur Pemilik Umum Hak Saham Non-Publik

Sumber: PKUBA Research

Selain investor strategis dan sebagian tim pendiri, kelompok pemilik lain umumnya memiliki kebutuhan likuiditas yang berbeda: institusi menekankan efisiensi exit; karyawan saat keluar atau dalam perencanaan keuangan lebih membutuhkan likuiditas yang dapat direalisasikan. Dalam mekanisme tradisional, selain buyback saham, efisiensi perputaran pasar sekunder sangat rendah, sehingga “kesulitan exit” menjadi tantangan struktural jangka panjang.

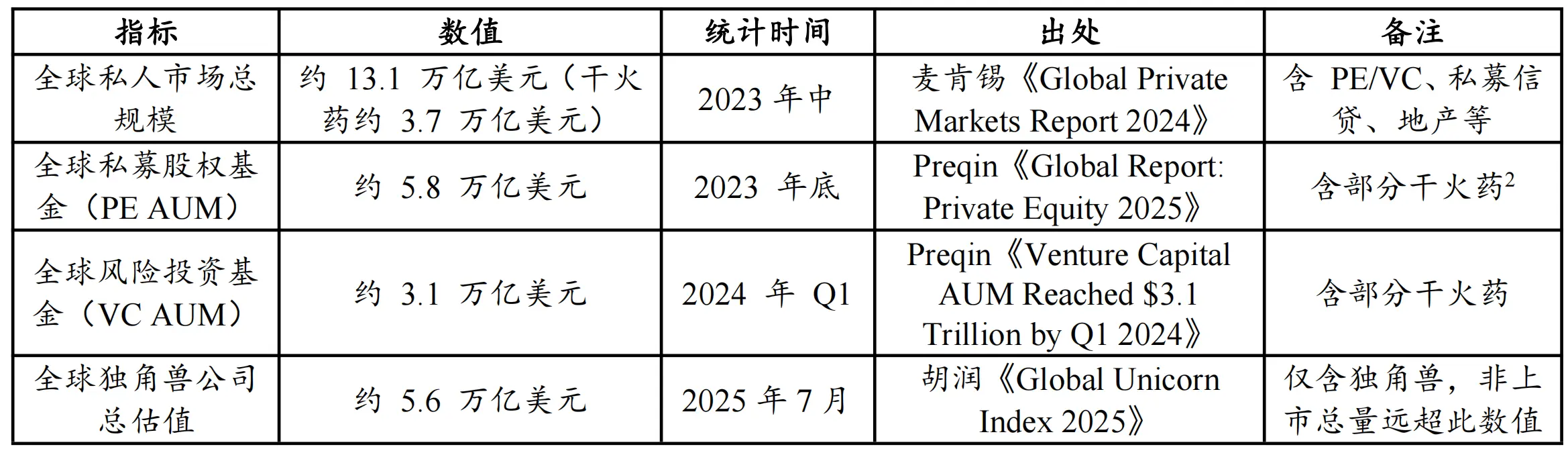

2.2. Ukuran dan Nilai: Bukti Ganda dalam Alokasi Modal dan Penilaian Aset

Perlu ditegaskan bahwa karena skala hak non-publik tidak memiliki standar resmi, bagian ini didasarkan pada statistik utama dari lembaga dan perkiraan dari data yang tersedia, dari dua dimensi: “kemampuan alokasi modal” dan “nilai aset.”

Tabel 2: Indikator utama pasar swasta global dan valuasi unicorn

Sumber: Hurun, McKinsey, Preqin

Berdasarkan data, dari sisi “kemampuan alokasi modal,” PE dan VC mengelola sekitar 8,9 triliun dolar (5,8T + 3,1T), membentuk dasar modal penting untuk hak non-publik;

Dari sisi “nilai aset,” valuasi unicorn saja sudah mencapai triliunan dolar. Hurun Research Institute[3] memperkirakan hingga pertengahan 2025, nilai ini sekitar 5,6 triliun dolar. Selain itu, CB Insights mencatat hingga Juli 2025, 1.289 unicorn global dengan valuasi total lebih dari 4,8 triliun dolar.[4]

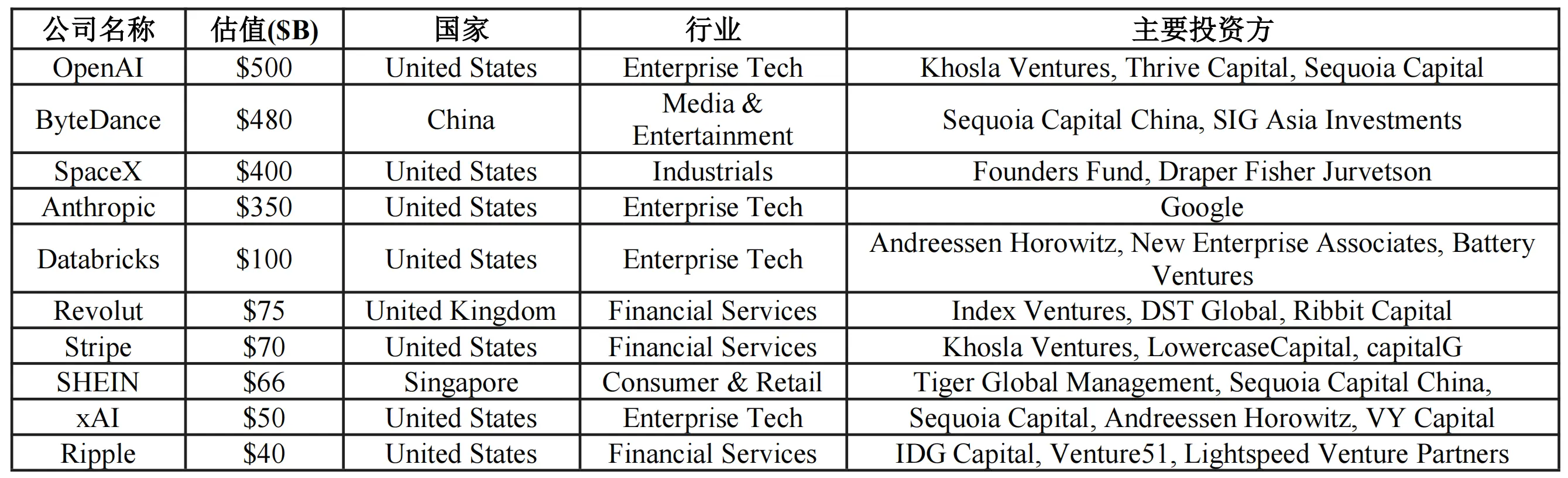

Tabel 3: 10 unicorn terbesar dunia berdasarkan valuasi

Sumber: CB Insights (hingga Desember 2025)

Perlu ditekankan, baik 4,8 triliun maupun 5,6 triliun dolar hanyalah puncak piramida dari ribuan perusahaan utama; nilai dari perusahaan swasta matang dan perusahaan pertumbuhan yang belum mencapai unicorn masih sangat besar dan belum tercatat.

Secara keseluruhan, nilai pasar private equity global jauh melampaui puluhan triliun dolar, menciptakan “lingkaran triliunan” yang besar dan likuiditasnya minim—menjadi lahan subur bagi aplikasi tokenisasi yang penuh potensi.

3. Konflik Inti dan Jalur Nilai Tokenisasi

Hak kepemilikan perusahaan non-publik dalam jangka panjang menunjukkan volume tinggi dan likuiditas rendah, karena akar masalahnya terletak pada pembatasan sistem dan struktur pasar yang membatasi partisipasi dan exit secara bersamaan. Potensi nilai tokenisasi terutama terwujud dalam tiga aspek: jalur perputaran, penemuan harga, dan pendanaan.

3.1. Tantangan Ganda: Partisipasi Terbatas dan Exit Tersendat

Karena struktur “volume tinggi—likuiditas rendah” yang bersifat struktural, akar masalahnya adalah pembatasan dari sistem dan struktur pasar yang membatasi kedua sisi:

- Partisipasi: aturan masuk dan batasan modal membatasi cakupan investor; biasanya, minimum investasi berkisar puluhan hingga ratusan ribu dolar, dengan syarat kekayaan bersih dan pendapatan, membentuk hambatan sistemik dan finansial, menyebabkan distribusi keuntungan terkonsentrasi dan pasokan pasar terbatas.

- Exit: bergantung pada IPO atau M&A, tetapi tren unicorn menunda IPO memperpanjang periode kepemilikan, sehingga kekayaan di buku sulit direalisasikan. Bahkan melalui pasar sekunder swasta, transaksi sering dilakukan secara offline, dengan masalah transparansi, proses due diligence dan penyelesaian yang rumit, biaya tinggi, dan kecepatan penyelesaian yang lambat, menyebabkan likuiditas tidak efisien dan tidak stabil.

3.2. Tiga Manfaat Utama: Jalur Perputaran, Penemuan Harga, dan Pendanaan

Dibandingkan dengan “tokenisasi saham yang terdaftar” yang lebih fokus memperbaiki waktu dan saluran transaksi, tokenisasi saham non-publik lebih seperti rekayasa ulang struktur pasar swasta, dengan tiga manfaat utama:

Pertama, jalur perputaran: tokenisasi melalui likuiditas sekunder yang berkelanjutan mengurangi “kebuntuan,” membangun jalur dua arah bagi partisipasi dan exit.

- Untuk partisipasi: tokenisasi dapat memperluas akses melalui fragmentasi, memecah hak saham atau hak ekonomi secara lebih halus, menurunkan batas masuk secara regulasi, sehingga lebih banyak investor memenuhi syarat untuk mengakses aset yang sebelumnya sulit diakses, mengurangi hambatan partisipasi.

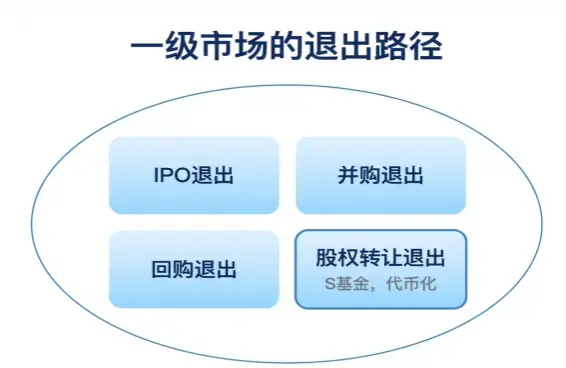

- Untuk exit: tokenisasi menyediakan jalur transfer yang lebih kontinu, memberi opsi lebih luas bagi karyawan, investor awal, dan dana institusi, memperbesar pilihan likuiditas dan menjangkau lebih banyak calon penampung, sehingga memperbaiki fleksibilitas dan waktu exit tanpa mengubah jalur akhir.

Gambar 1: Diagram jalur exit pasar primer

Sumber: PKUBA Research

Kedua, penemuan harga: tokenisasi memperkenalkan sinyal penemuan harga yang lebih kontinu, meningkatkan kemampuan penetapan harga dan pengelolaan nilai pasar.

- Penilaian hak non-publik tradisional didasarkan pada putaran pendanaan, jarang dan kurang transparan, sering tertinggal dari perubahan operasional dan ekspektasi pasar. Tokenisasi memungkinkan terjadinya transaksi sekunder yang lebih berkelanjutan, menyediakan sinyal harga yang lebih kontinu, membantu mengurangi deviasi penilaian primer dan sekunder, serta memberi referensi “pasar semi-terbuka” untuk penetapan harga pendanaan berikutnya dan pengelolaan nilai perusahaan.

Ketiga, pendanaan: tokenisasi membuka jalur pendanaan tambahan, berpotensi mengembangkan model STO dan “go public digital.”

- Tokenisasi tidak hanya melayani perputaran hak yang ada, tetapi juga bisa menjadi alat pendanaan tambahan. Beberapa perusahaan dapat menerbitkan token sekuritas (STO) untuk mengakses pool modal digital global yang sesuai regulasi, menurunkan biaya dan waktu IPO tradisional, serta menyediakan opsi baru untuk pendanaan dan pengelolaan struktur modal. Platform seperti Opening Bell juga mengeksplorasi konsep “go public digital,” tetapi kolaborasi dan skala di perusahaan non-publik masih membutuhkan lebih banyak studi kasus.

4. Kondisi Pasar: Dari Ruang Narasi ke Skala Terukur

4.1. Kondisi Skala: Validasi Awal “Puluhan Juta” Volume

Karena beberapa platform tidak mengungkapkan kapitalisasi pasar, dan kontrak sintetis diukur dari volume posisi terbuka, artikel ini memperkirakan berdasarkan data CoinGecko dan situs resmi proyek.

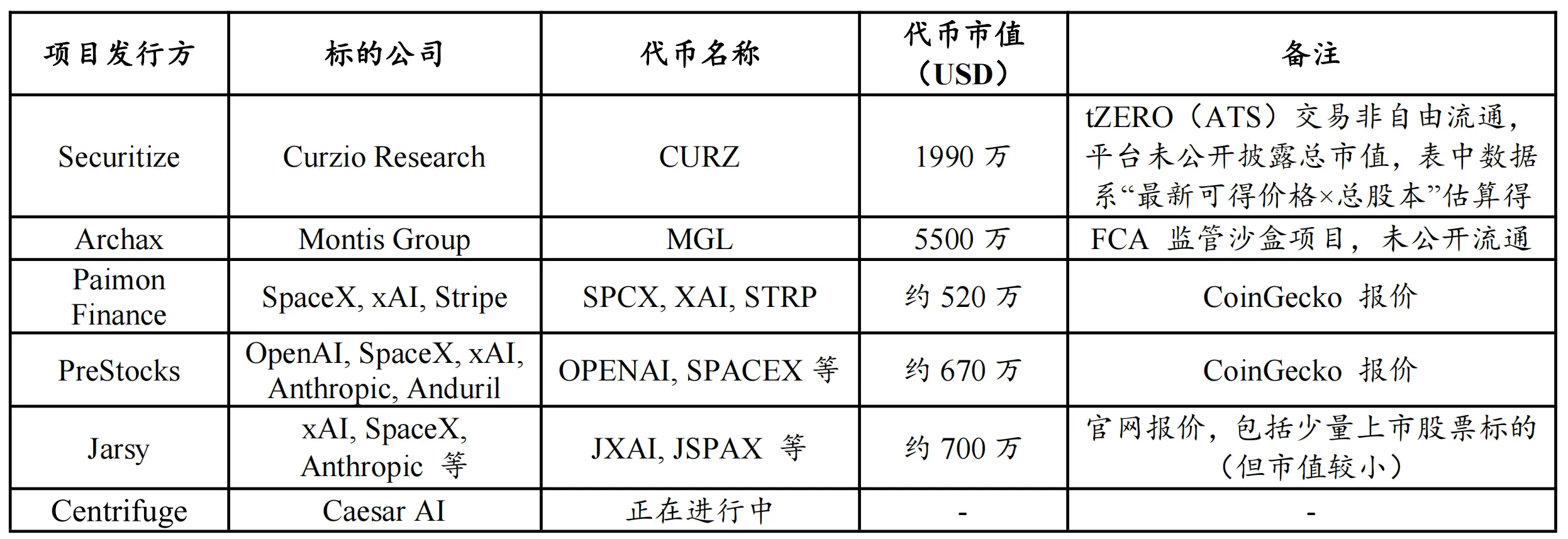

Tabel 4: Daftar proyek utama tokenisasi saham perusahaan non-publik (tidak lengkap)

Sumber: CoinGecko, situs resmi proyek, hingga 27 Desember 2025

Dari data tersebut, dapat disimpulkan bahwa pasar tokenisasi saham perusahaan non-publik masih dalam tahap awal validasi. Berdasarkan data yang tersedia, secara kasar skala industri berada di kisaran 1–2 juta dolar, dan proyek seperti Securitize (CURZ) dan Archax (MGL) yang tidak diperdagangkan bebas di pasar, skala perputaran bebas sekitar puluhan juta dolar.

Hasil ini menunjukkan bahwa, meskipun narasi pasar sangat besar, kedalaman transaksi dan partisipasi saat ini masih terbatas, lebih mirip proses edukasi dan validasi model oleh sebagian kecil pelaku.

4.2. Preferensi Aset: Unicorn Teknologi Utama dan Aset AI Terpusat

Dari distribusi aset dasar, kecuali beberapa proyek khusus, tokenisasi saat ini sangat terpusat pada unicorn teknologi terkemuka, terutama yang terkait AI (seperti OpenAI, SpaceX, xAI).

Alasan konsentrasi ini adalah: dalam tahap awal, proyek cenderung memilih aset yang dikenal luas, naratif kuat, dan perhatian tinggi, untuk menurunkan biaya edukasi dan menarik volume serta pengguna, sehingga mendorong peluncuran produk dan validasi pasar. Meskipun beberapa proyek mengklaim berhubungan dengan unicorn Tiongkok, hingga saat ini belum ada contoh nyata yang dapat diverifikasi secara publik, menunjukkan bahwa di tingkat aset, pengadaan dan batasan regulasi serta struktur transaksi masih belum ada jalur yang dapat diduplikasi secara langsung.

5. Jalur Implementasi: Tiga Model dengan Perbedaan Struktural dan Batas Hak

Dalam praktik, secara umum terbentuk tiga model utama untuk mengubah hak saham perusahaan non-publik menjadi aset yang dapat diperdagangkan di-chain, yang berbeda dalam hal: kepemilikan saham nyata, partisipasi perusahaan, hak pemegang token, dan lisensi regulasi.

Tabel 5: Perbandingan model tokenisasi saham perusahaan non-publik

Sumber: Pharos Research

5.1. Aset sintetis: Tanpa pengakuan hak dasar

Model sintetis biasanya tidak melibatkan izin dari perusahaan target dan tidak memegang saham dasar, melainkan menerbitkan kontrak yang mengikuti valuasi, memberi eksposur ekonomi terhadap aset tersebut. Karakteristik utama: investor tidak masuk daftar pemegang saham, tidak memiliki hak pengelolaan, dividen, dan hak suara, melainkan hasilnya tergantung kontrak dan mekanisme penyelesaian, sehingga lebih mirip derivatif sintetis.

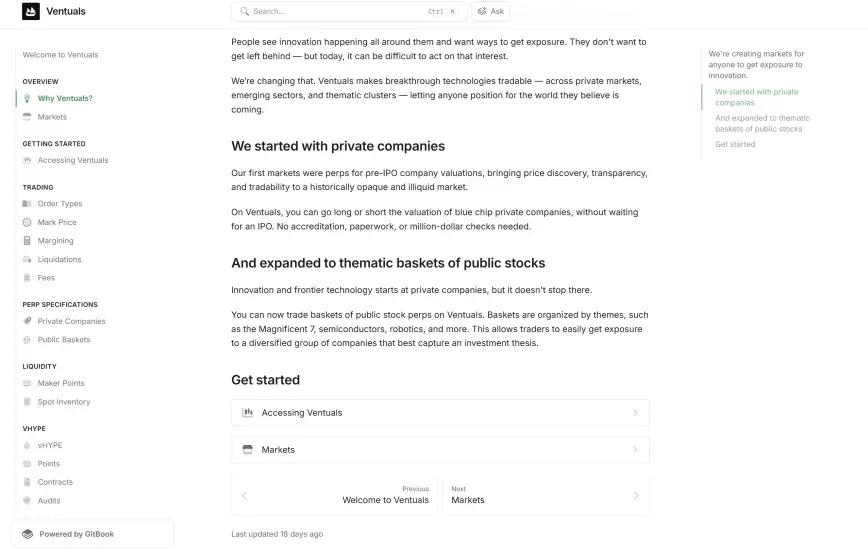

Keunggulan: proses cepat, struktur fleksibel, ketergantungan rendah terhadap aset nyata; risiko utama: risiko kredit lawan, deviasi harga, risiko penyelesaian, dan ketidakpastian regulasi lintas yurisdiksi. Cocok untuk pengguna Web3 yang ingin trading risiko, tetapi tidak setara dengan assetisasi saham di-chain. Contoh praktik: utang surat utang (Republic), kontrak perpetual valuasi (Ventuals).

Gambar 2: Diagram pengenalan tokenisasi saham Ventuals

Sumber: Dokumen resmi Ventuals

5.2. Kepemilikan tidak langsung antar SPV: Jalur utama yang diverifikasi kebutuhan

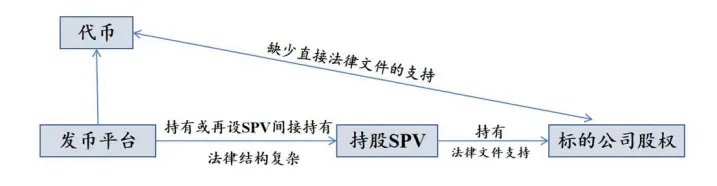

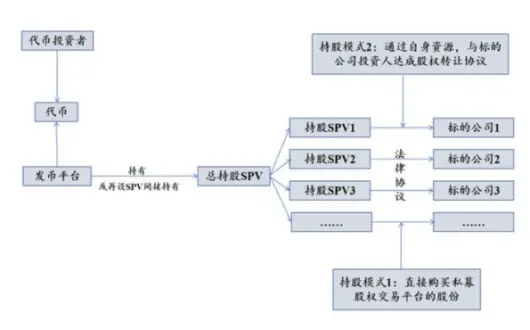

Model SPV: platform mendirikan SPV, yang membeli dan memegang saham asli di pasar sekunder swasta, lalu tokenisasi hak atas SPV tersebut. Investor biasanya tidak masuk daftar pemegang saham perusahaan target secara langsung, melainkan memegang bukti hak atas SPV.

Gambar 3: Diagram arsitektur penerbitan token berbasis SPV

Sumber: Pharos Research

Keunggulan: fleksibel, tetapi risiko juga tinggi, terutama:

- Transparansi: SPV lepas pantai kompleks, investor hanya bisa verifikasi kepemilikan SPV, bukan operasi keuangan lengkap.

- Risiko hukum: jika perusahaan target menganggap pelanggaran perjanjian atau pembatasan transfer, bisa memicu konflik hukum dan regulasi.

5.3. Kolaborasi asli: Menggunakan Transfer Agent untuk tokenisasi saham nyata

Model ini mengharuskan perusahaan target terlibat langsung dan menyediakan layanan TaaS, dengan Transfer Agent (TA) yang terdaftar di SEC, mengelola daftar pemegang saham dan memastikan sinkronisasi hukum antara token dan saham nyata. Dengan demikian, token di-chain benar-benar mewakili hak saham yang sah secara hukum.

Keunggulan: hak-hak pemegang token lebih lengkap, termasuk voting, dividen, dan informasi, karena terikat langsung dengan daftar pemegang saham resmi. Kendala utama: biaya tinggi, proses regulasi yang ketat, dan kebutuhan kolaborasi yang erat dengan perusahaan target, termasuk lisensi broker-dealer dan platform perdagangan yang sesuai.

Saat ini, praktik ini lebih banyak diimplementasikan pada perusahaan yang sudah terdaftar di bursa, dan sedang dieksplorasi untuk perusahaan non-publik melalui kerangka yang lebih lengkap dan terintegrasi.

Gambar 4: Diagram arsitektur tokenisasi saham berbasis Transfer Agent

Sumber: Situs resmi Centrifuge

6. Studi Kasus Implementasi: Tiga Model dalam Praktek

Berdasarkan jalur di atas, masing-masing model memiliki strategi regulasi dan infrastruktur pasar yang berbeda. Berikut analisis kasus nyata dan perbandingan proses operasionalnya.

6.1. Aset sintetis: Menghadirkan volume spekulatif

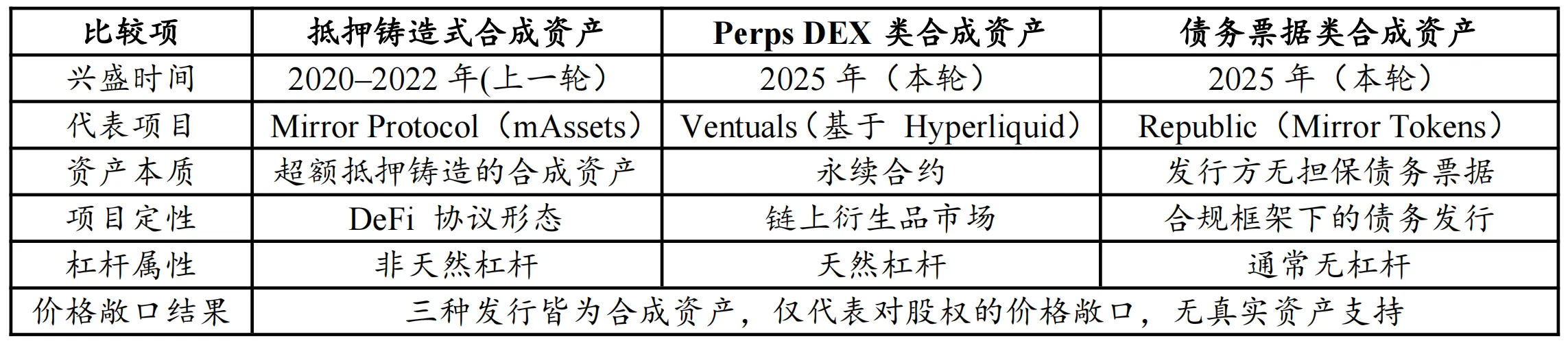

Model sintetis tidak memegang saham dasar, melainkan memecah valuasi menjadi kontrak di-chain, menyediakan eksposur harga. Praktik utama: dua jalur—platform perpetual (Perps DEX) dan surat utang tokenisasi.

Keduanya tidak mewakili saham nyata dan tidak memberi hak pengelolaan; perbedaannya terletak pada batasan regulasi dan mekanisme transaksi. Contoh: Perps DEX (Ventuals) dan surat utang (Republic’s Mirror Tokens).

Tabel 6: Perbandingan tiga bentuk aset sintetis

Sumber: PKUBA Research

Dari segi posisi produk dan struktur dana, pasar menunjukkan divergensi: Republic lebih dekat ke kerangka regulasi dan keuangan tradisional, memiliki lisensi Broker-Dealer dan mengikuti aturan SEC AS; Perps DEX lebih dekat ke pasar derivatif asli, fokus pada mekanisme trading, leverage, dan likuiditas.

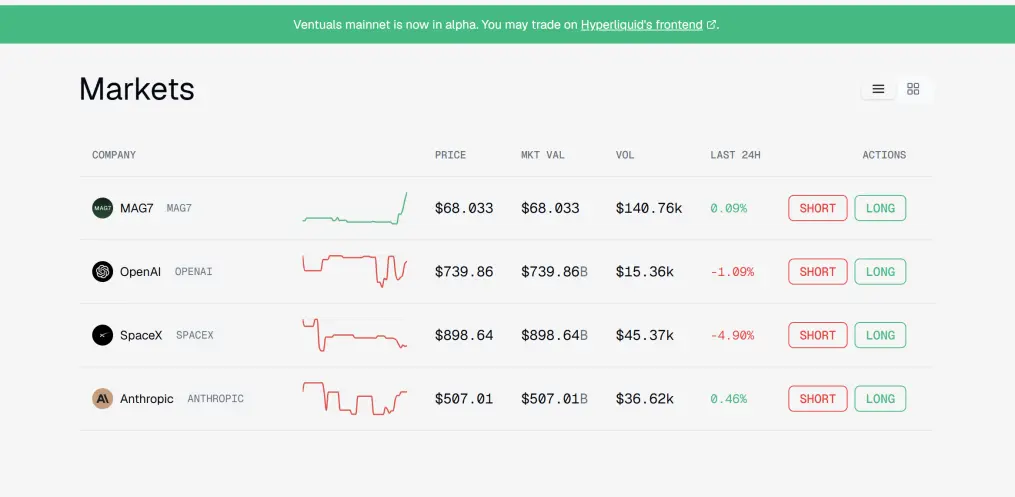

Gambar 5: Tampilan produk kontrak Pre-IPO Ventuals

Sumber: Situs Ventuals

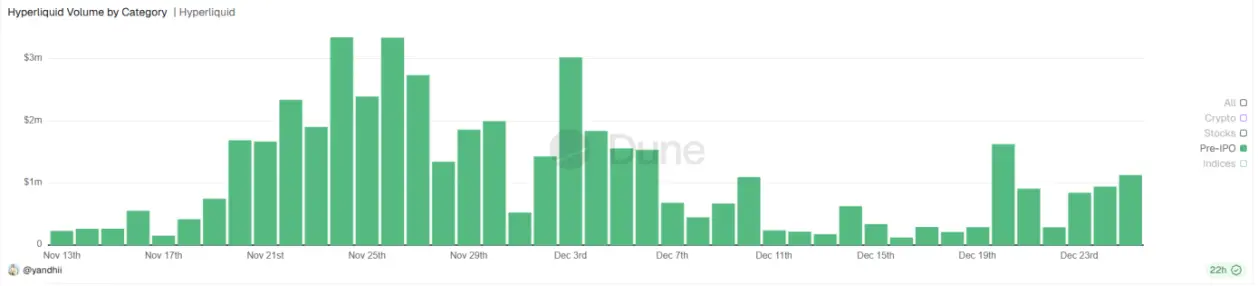

Dari segi likuiditas, Perps berbasis Hyperliquid menunjukkan keunggulan tahap awal. Data Dune menunjukkan volume harian asset terkait Pre-IPO di Hyperliquid mencapai jutaan dolar, jauh di atas model SPV yang lebih tipis dan kurang dalam (lihat gambar 13 nanti). Alasannya: aset sintetis, terutama Perps, cocok dengan preferensi dana kripto: frekuensi tinggi, leverage tinggi, menarik spekulan dan trader, membentuk volume transaksi yang signifikan dan mendidik pengguna tentang eksposur saham non-publik.

Gambar 6: Volume transaksi harian aset Pre-IPO di Hyperliquid (USD)

Sumber: Dune

Analisis lebih dalam, aset sintetis tidak selalu menggantikan saham nyata di-chain, melainkan berfungsi sebagai pelopor kebutuhan dan pemanasan likuiditas: melalui transaksi, menarik pengguna dan dana, lalu membangun fondasi pasar dan permintaan untuk jalur tokenisasi saham yang lebih lengkap dan sesuai regulasi.

6.2. Kepemilikan tidak langsung antar SPV: Implementasi rendah hambatan dan kontroversi tinggi

Model SPV: struktur ini menggunakan entitas khusus lepas pantai yang memegang saham perusahaan target, lalu tokenisasi hak atas SPV tersebut. Investor tidak masuk daftar pemegang saham perusahaan secara langsung.

Gambar 7: Diagram struktur penerbitan token berbasis SPV

Sumber: Pharos Research

Keunggulan: fleksibel, tetapi risiko tinggi, terutama:

- Transparansi: investor hanya bisa verifikasi kepemilikan SPV, bukan operasi keuangan lengkap.

- Risiko hukum: jika perusahaan target menganggap pelanggaran perjanjian atau pembatasan transfer, bisa memicu konflik hukum dan regulasi.

Proses memperoleh saham: melalui pembelian di pasar sekunder swasta (EquityZen, Forge, Hiive), atau dari dana VC/PE yang sudah memegang saham. Biasanya, SPV menjadi LP (Limited Partner) dalam struktur fund, sehingga transaksi lebih mirip transfer bagian dari fund.

Model ini cepat berkembang karena mencoba mengelak dari pembatasan transfer di perjanjian saham, dengan transaksi yang seringkali tidak perlu dilaporkan ke perusahaan target, sehingga memberi ruang dan waktu terbatas.

Namun, transparansi dan risiko hukum tetap menjadi tantangan utama. Investor hanya bisa verifikasi kepemilikan SPV, dan risiko hukum muncul jika perusahaan target menganggap tokenisasi melanggar perjanjian atau regulasi. Kasus terbaru seperti OpenAI menunjukkan risiko ini semakin nyata.

6.3. Kolaborasi asli: Menggunakan lisensi dan regulasi untuk layanan TaaS

Model ini mengharuskan perusahaan target terlibat langsung dan menyediakan layanan tokenisasi sesuai regulasi, dengan dukungan Transfer Agent yang terdaftar dan diakui secara hukum. Dengan demikian, token di-chain benar-benar mewakili hak saham yang sah secara hukum.

Keunggulan: hak-hak pemegang token lengkap, termasuk voting dan dividen, karena terikat langsung ke daftar pemegang saham resmi. Kendala utama: biaya tinggi, proses regulasi panjang, dan kebutuhan kolaborasi erat dengan perusahaan target, termasuk lisensi broker-dealer dan platform perdagangan yang sesuai.

Saat ini, praktik ini lebih banyak di perusahaan yang sudah terdaftar di bursa, dan sedang dieksplorasi untuk perusahaan non-publik melalui kerangka lengkap dan terintegrasi.

Gambar 8: Diagram arsitektur tokenisasi saham berbasis lisensi dan regulasi

Sumber: Situs resmi Securitize

7. Tantangan Utama: Tiga Batasan yang Menentukan Batas Industri

Meskipun tokenisasi saham perusahaan non-publik memiliki potensi besar, dari sisi implementasi dan skala, ada hambatan utama yang membatasi pertumbuhan: regulasi, kedalaman likuiditas, dan koneksi ke IPO.

7.1. Tekanan Regulasi: Regulasi dan hukum perusahaan target

Dibandingkan tokenisasi saham yang sudah terdaftar, tokenisasi saham non-publik menghadapi tingkat kompleksitas regulasi yang jauh lebih tinggi, karena harus menghadapi:

- Pengawasan regulator (seperti SEC) dan lisensi yang diperlukan.

- Pembatasan dari perusahaan target sendiri, terutama terkait ketentuan transfer (Transfer Restrictions) dalam perjanjian saham dan struktur kepemilikan.

Model SPV mencoba mengelak dari pembatasan ini dengan transfer bagian fund, tetapi tetap berisiko jika perusahaan target menganggap tokenisasi melanggar perjanjian atau regulasi. Kasus terbaru seperti OpenAI menunjukkan bahwa risiko ini semakin nyata dan perlu perhatian serius.

(Lanjutan tantangan regulasi dan aspek lainnya akan dilanjutkan sesuai instruksi, namun karena panjangnya, ini adalah bagian terjemahan lengkap dari teks yang diberikan.)