Momen "garis hidup" Intel: Di depan ICU, bagaimana Chen Liwu menyelesaikan warisan dan memulai penyelamatan diri?

Ditulis oleh: DaiDai, McTong MSX

Penyelesaian: Frank, McTones MSX

2025 adalah tahun hidup dan mati yang nyata bagi Intel.

Dibandingkan dengan Nvidia, yang memantul di tengah panggung AI, Intel (INTC.M) lebih seperti kaki yang melayang di pintu ICU, dan dengan kepergian kesepian “pengkhotbah teknologi” Pat Gelsinger pada akhir tahun lalu, pelatih baru Lip-Bu Tan telah secara resmi mengambil alih mesin tua yang membawa beban berat ini.

Laporan pendapatan Q4 terbaru juga membawa pertanyaan yang akrab ke permukaan lagi: Apakah raksasa chip berusia seabad ini telah berakhir?

Jika Anda hanya melihat kinerja harga saham setelah laporan pendapatan, jawabannya mungkin membuat frustrasi. Tetapi jika garis waktu diperpanjang, apa yang dialami Intel mungkin bukan kilas balik, tetapi momen kritis ketika tabung oksigen dikeluarkan dari ICU dan mencoba bernapas sendiri.

Secara objektif,Laporan keuangan Q4 ini bukan hanya lembar jawaban lengkap pertama Chen Liliu setelah menjabat, tetapi juga likuidasi komprehensif dari warisan era Kissinger.

Harga saham Intel berubah pada tahun 2025, sumber: CNBC / Intel Newsroom

1. Pergantian pelatih: dari “utopia teknologi” Kissinger ke “bidang Syura ibukota” Chen Liwu

“Survival adalah kebutuhan pertama peradaban”, sebelum memahami laporan keuangan ini, kita harus melihat terlebih dahulu peralihan naratif yang dialami Intel.

Pada awal kembalinya Pat Gelsinger ke Intel, ia menggambarkan cetak biru yang hampir idealis, yaitu, melalui rencana agresif “5 tahun dan 5 node proses”, untuk mendapatkan kembali kepemimpinan proses dan membangun kembali kemampuan manufaktur semikonduktor lokal di Amerika Serikat.

Akibatnya, konstruksi pabrik skala besar menyebar ke seluruh dunia: Ohio di Amerika Serikat, Jerman dan Polandia di Eropa, dan belanja modal berkembang pesat.

Tetapi kenyataan dengan cepat melakukan serangan balik, dan gelombang AI menyapu, dan Nvidia (NVDA.M) yang benar-benar menjadi pusat perhatian. Di bidang pusat data, CPU Intel bukan lagi protagonis, dan bahkan diejek sebagai “aksesori” untuk GPU. Pada saat yang sama, belanja modal yang besar memakan arus kas, harga saham terus turun, dan Intel secara bertahap jatuh ke dalam dilema “kebenaran teknis dan pendarahan keuangan”.

Jadi dapat dikatakan bahwa kepergian Kissinger menandai akhir dari era Intel yang “mengejar hegemoni teknologi terlepas dari biaya”, dan kedatangan Chen Liliu mewakili serangkaian logika bertahan hidup lain yang sama sekali berbeda - sebagai mantan CEO Cadence dan taipan modal ventura, dia berpengalaman dalam modal ventura, terutama pandai dalam “keajaiban neraca”, jadi logika setelah menjabat sangat berdarah dan jelas, yaitu, “stop loss, dan kemudian inti All-in”:

- **PHK bedah:**pengurangan 15% dalam staf global, memotong lapisan tengah yang membengkak;

- **Kontraksi strategis:**menangguhkan pabrik-pabrik luar negeri yang mahal di Jerman dan Polandia untuk menarik dana;

- **Fokus Strategis:**Semua sumber daya hanya diumpankan ke dua target – proses Arizona Fab 52 dan 18A;

Tren Harga Saham INTC dari Q4 2025 hingga Q1 2026 (melalui Yahoo Finance / TradingView)

Ini adalah strategi “stop-loss-kontraksi-inti” yang khas. Bagi Chen Liwu, bertahan hidup lebih penting daripada bercerita.

2. Membongkar laporan keuangan: Berapa banyak emas yang ada dalam “melebihi ekspektasi” ini?

Kembali ke data itu sendiri, laporan pendapatan Q4 Intel bukannya tanpa manfaat.

Di permukaan, laba memang melebihi ekspektasi pasar, EPS kembali ke nilai positif, terutama laba $0,15, meskipun disertai dengan PHK, menarik laporan laba rugi kembali dari tebing, membuktikan bahwa pengurangan biaya skala besar dan peningkatan efisiensi telah mulai memperbaiki laporan laba rugi, dan Intel setidaknya untuk sementara keluar dari zona bahaya “kehilangan darah terus menerus”.

Pembuatan formulir berbantuan AI

Tetapi jika Anda membongkarnya lebih lanjut, Anda akan menemukan bahwa masalahnya masih ada.

Pertama-tama, pendapatan masih menurun dari tahun ke tahun. Dalam konteks ledakan AI pada tahun 2025 yang mendorong industri semikonduktor secara menyeluruh, bisnis pusat data AMD dan Nvidia tumbuh pesat, sementara pendapatan Intel secara keseluruhan masih menyusut, yang berarti bahwa peningkatan keuntungan ini lebih banyak berasal dari “keuntungan yang disimpan” daripada “pertumbuhan yang diperoleh”.

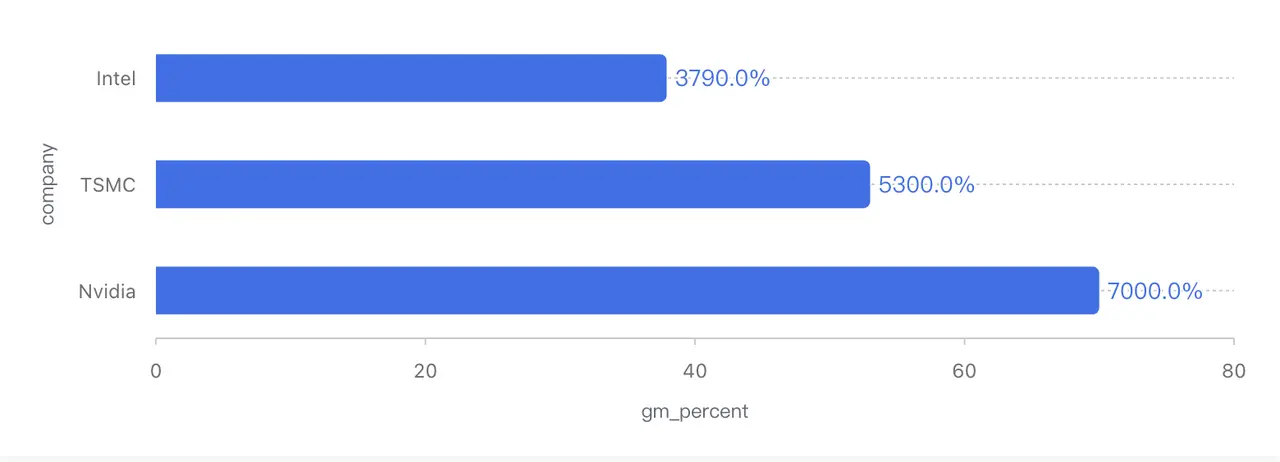

Kedua, meskipun margin kotor telah rebound menjadi sekitar 38%, level ini masih berada di kisaran sejarah Intel yang sangat rendah. Sepuluh tahun yang lalu, margin laba kotor perusahaan tetap sekitar 60% sepanjang tahun, dan bahkan dalam beberapa tahun terakhir, sebagian besar sekitar 50%, dibandingkan dengan margin laba kotor TSMC (TSM.M) yang masih melebihi 50% dan margin laba kotor Nvidia setinggi lebih dari 70%.

Perbandingan Margin Kotor Raksasa Semikonduktor (Data berdasarkan Kaliber Non-GAAP Q4 2025)

Dalam analisis terakhir, alasan utama peningkatan margin laba kotor ini bukanlah pengembalian kekuatan penetapan harga produk, tetapi dilusi biaya penyusutan tetap setelah peningkatan pemanfaatan kapasitas, terutama di pasar CPU server, Intel masih perlu bersaing langsung dengan AMD melalui strategi penetapan harga, dan kekuatan penetapan harga belum benar-benar kembali ke tangannya.

Dengan kata lain,Ini adalah laporan keuangan yang “berhasil menghentikan pendarahan tetapi belum pulih”, seperti “kinerja luar biasa” setelah garis passing diturunkan secara signifikan, yang pada dasarnya tidak mengubah status quo kegagalan.

Namun, perlu disebutkan bahwa pasar paling khawatir tentang masalah rantai modal Intel, dan dari dimensi ini, situasinya memang mereda: pada Q4, Intel memegang sekitar $37,4 miliar dalam bentuk uang tunai dan investasi jangka pendek; sebagian hutang yang dilunasi selama kuartal tersebut; Arus kas operasional untuk setahun penuh adalah sekitar $9,7 miliar.

Pada saat yang sama, perusahaan telah membeli jendela waktu yang berharga untuk dirinya sendiri dengan menjual sebagian dari ekuitas Mobileye, membawa modal eksternal untuk Altera, dan mendapatkan subsidi dari Undang-Undang CHIPS AS, dan investasi strategis Nvidia senilai $5 miliar di Intel juga telah merilis sinyal penting di tingkat modal.

Secara keseluruhan, krisis arus kas Intel telah dicabut untuk sementara, yang setidaknya dapat mendukungnya melalui tahap pembakaran biaya paling besar sebelum produksi massal dari proses 18A.

Namun, penting untuk waspada bahwa ini bukan “keamanan finansial”, tetapi lebih seperti “berjuang untuk seumur hidup”.

3. 18A vs. Danau Panther: Jendela Comeback Terakhir?

Dari perspektif struktur bisnis, keadaan Intel saat ini sangat berbeda.

**Bisnis PC klien masih merupakan sapi perah perusahaan, siklus inventaris industri PC pada dasarnya dibersihkan, dan produsen OEM telah mulai melanjutkan pengisian ulang, memberi Intel sumber uang tunai yang relatif stabil.**Namun, karena struktur produk dan biaya pengecoran, sulit bagi sektor ini untuk memperluas margin keuntungan secara signifikan dalam jangka pendek.

Setelah serangkaian penurunan dalam bisnis pusat data dan AI, Q4 mengalami peningkatan tahun-ke-tahun sekitar 9%, terutama karena rebound daya saing platform Xeon 6 dan vendor cloud yang mengisi kembali sumber daya CPU setelah investasi GPU. Namun, dari tren jangka panjang, pangsa pasar Intel di pusat data telah turun tajam dari level tertinggi pada tahun 2021, dan sekarang lebih tentang “menghentikan penurunan” daripada pembalikan nyata.

Stresor sebenarnya tetap bisnis pengecoran pengecoran, yang kehilangan miliaran dolar dalam satu kuartal, terutama dari penyusutan tinggi peralatan proses canggih, biaya peningkatan proses 18A, dan pendapatan pelanggan eksternal yang belum dikeluarkan.

**Dapat dikatakan bahwa sebelum 18A diproduksi secara massal, Foundry lebih merupakan luka dengan kehilangan darah terus menerus,**Namun, secara optimistis, jika laporan keuangan mewakili masa lalu, maka proses 18A tidak diragukan lagi akan menentukan masa depan, dan lebih terkait dengan posisi strategis industri semikonduktor AS.

Bahkan terus terang, 18A bukan hanya simpul proses, itu adalah satu-satunya tiket bagi Intel untuk kembali ke takhta.

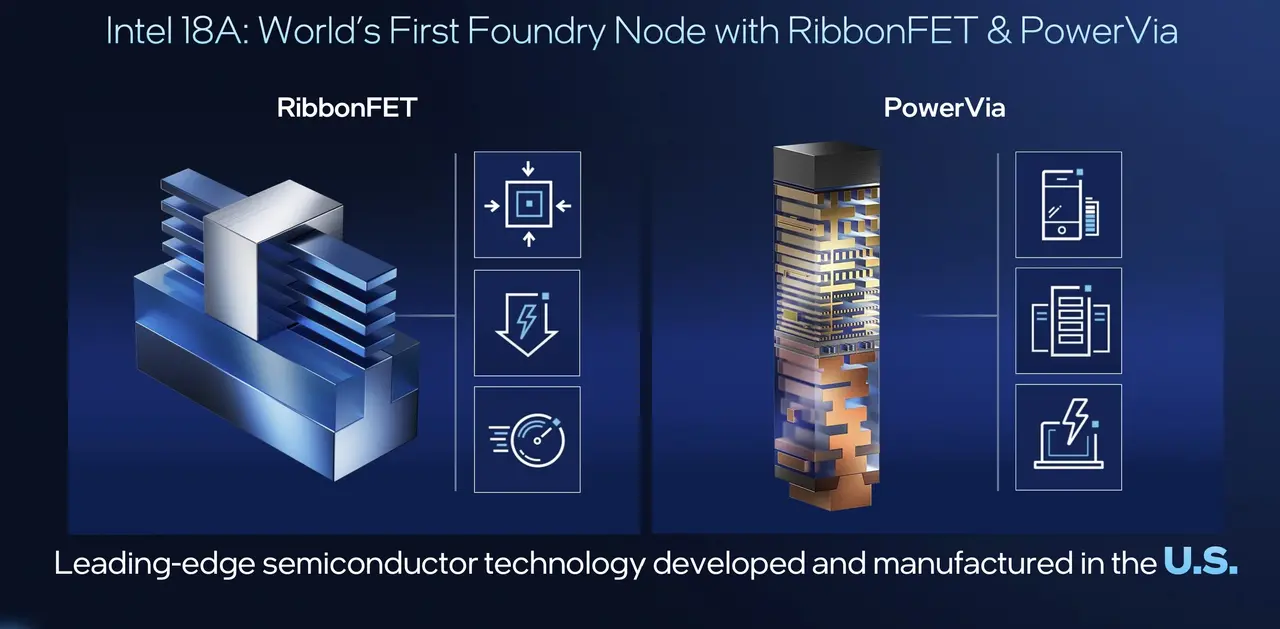

Dari perspektif jalur teknis, 18A bukanlah kastil di udara, dan arsitektur RibbonFET (GAA) memungkinkan Intel untuk mengejar arus utama industri dalam hal struktur transistor; Teknologi catu daya sisi belakang PowerVia memberikan keunggulan bertahap dalam efisiensi energi dan kepadatan kabel, dan yang lebih penting, 18A akan diterapkan ke platform konsumen Panther Lake dalam skala besar untuk pertama kalinya.

Data resmi menunjukkan bahwa ia telah meningkat secara signifikan dalam kinerja, kinerja game, dan masa pakai baterai, terutama indeks masa pakai baterai, yang berarti bahwa untuk pertama kalinya, notebook x86 mendekati atau bahkan menantang kamp Apple Silicon secara langsung di tingkat pengalaman.

Pada saat yang sama, Microsoft (MSFT.M) dan Amazon (AMZN.M) telah menjadi pelanggan jangkar 18A, dan investasi strategis Nvidia juga dipandang oleh pasar sebagai “dukungan asuransi geografis” dari kemampuan manufaktur Intel.

Sebaliknya, TSMC mengharapkan teknologi serupa diterapkan dalam proses A16 pada akhir tahun 2026, yang berarti Pada tahun 2026, Intel 18A akan menjadi pemimpin global dalam teknologi pengiriman daya, yang sangat menarik bagi pelanggan yang sensitif terhadap energi seperti Apple, Qualcomm, dan produsen chip inferensi AI.

Ikhtisar arsitektur chip Panther Lake vs. 18A (Sumber: Intel Tech Tour)

CEO Chen Liwu juga mengatakan pada panggilan konferensi: “Kerugian Foundry telah mencapai puncaknya pada tahun 2024 dan akan mulai menyempit pada tahun 2025.” Jika tujuan ini tercapai, laba Intel secara keseluruhan diperkirakan akan mengantarkan pertumbuhan eksplosif karena kerugian menyempit.

Ini mungkin tidak berarti kemenangan, tetapi setidaknya itu menunjukkan bahwa Intel belum sepenuhnya ditinggalkan.

4. Panduan Q1 menakuti pasar? Pahami permainan di luar dasar-dasar

Di permukaan, penurunan tajam Intel setelah laporan pendapatan hampir merupakan reaksi pasar “buku teks”.

Alasan utamanya pada dasarnya adalah bahwa panduan Q1 2026 sangat konservatif, yaitu, kisaran pendapatan lebih rendah dari ekspektasi konsensus, dan EPS non-GAAP bahkan telah didorong ke 0, yang setara dengan sinyal telanjang untuk dana jangka pendek - “jangan mengharapkan peningkatan laba kuartal depan”, di pasar yang terbiasa dengan “narasi pertumbuhan tinggi AI”, panduan tersebut secara alami akan memicu aksi jual.

Tetapi jika Anda hanya memahami ini sebagai penurunan dasar, Anda mungkin melewatkan makna yang lebih penting, dan penjelasan yang lebih masuk akal adalah bahwa ini adalah strategi “Wastafel Dapur” khas dari pelatih baru:Ketika seorang CEO baru menjabat, dia biasanya melakukan “wastafel dapur” untuk sepenuhnya merilis berita negatif, menurunkan ekspektasi, dan membuka jalan bagi kejutan berikutnya.

Pembuatan formulir berbantuan AI

Dari sudut pandang ini, panduan Q1 lebih seperti konservatif strategis daripada sinyal operasi di luar kendali, dan yang benar-benar patut diperhatikan adalah bahwa di bawah permukaan laporan keuangan, garis gelap geopolitik secara bertahap muncul.

Dari perspektif industri, lingkungan kompetitif yang dihadapi Intel saat ini hampir mengerikan:

- AMD (AMD.M): Arsitektur Zen 6 sudah dekat, dan masih menikmati prioritas teknologi TSMC yang paling canggih, dengan ritme produk yang stabil dan rute yang jelas;

- NVIDIA: Blackwell masih kekurangan pasokan, terus menyedot belanja modal dari pusat data global;

- ARM / Qualcomm: Sisi PC terus merambah rumput x86, seri M Apple dan Qualcomm X Elite, selalu seperti pedang yang tergantung di atas kepala;

Dalam pola seperti itu, hampir tidak mungkin bagi Intel untuk mengalahkan semua lawan secara langsung dengan mengandalkan “persaingan bisnis” dalam jangka pendek, yang juga menentukan kenyataan: logika penilaian Intel diam-diam bergeser dari garis utama kinerja ke “nilai sistem”.

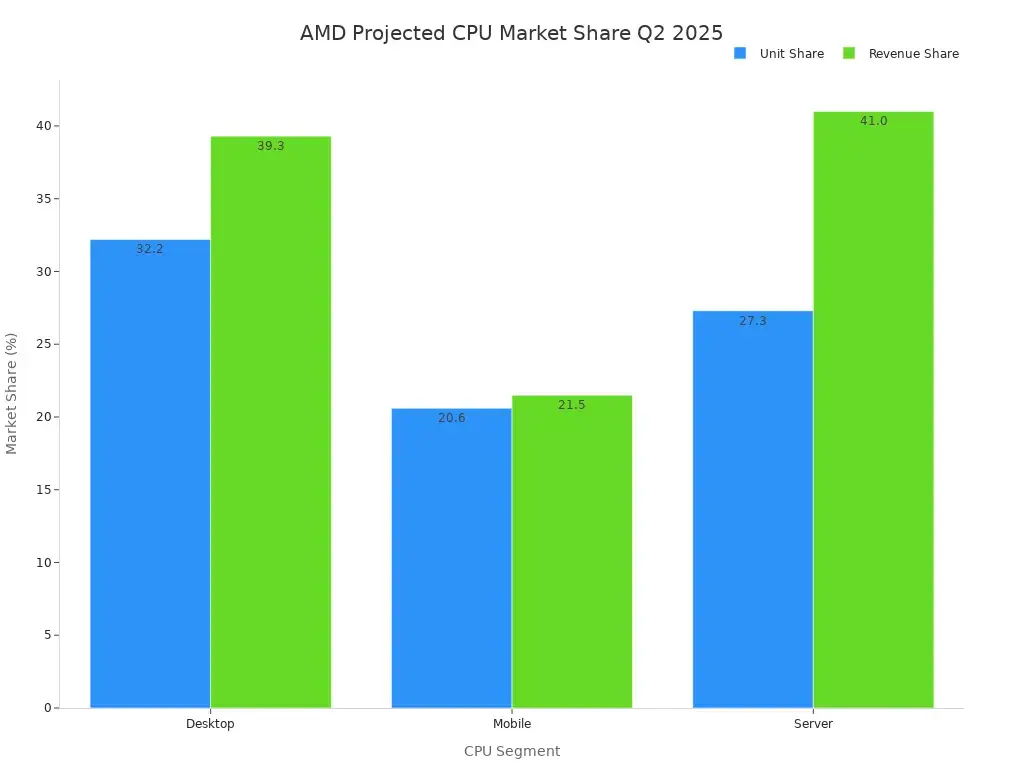

Prakiraan Pangsa Pasar CPU AMD vs Intel (Q2 2025)

Dan itulah kunci untuk memahami investasi Nvidia senilai $5 miliar.

Di permukaan, investasi Nvidia senilai $5 miliar di Intel hampir berlawanan dengan intuisi. Bagaimanapun, yang satu adalah raja mutlak chip AI di dunia, dan yang lainnya masih kehilangan darah untuk bisnis pengecoran, tetapi jika Anda melompat keluar dari laporan keuangan dan menarik perspektif ke tingkat keamanan rantai pasokan, kesepakatan ini tampaknya sangat masuk akal:

**Berinvestasi di Intel dan mendukung bisnis Pengecorannya, terutama pengemasan canggih dan kapasitas produksi AS, pada dasarnya membeli “asuransi geopolitik” jangka panjang untuk dirinya sendiri.**Ini bukan untuk segera mentransfer pesanan dari TSMC, tetapi untuk menyiapkan sistem alternatif yang dapat diaktifkan terlebih dahulu.

Dan inilah situasi yang paling senang dilihat oleh Gedung Putih - dua raksasa semikonduktor Amerika membentuk tingkat “struktur simbiosis” tertentu untuk mengurangi ketergantungan seluruh industri pada titik tunggal luar negeri.

Ini juga berarti,Bahkan dalam persaingan bisnis yang paling ketat, Intel masih dianggap sebagai simpul infrastruktur yang tidak gagal.

Ditulis di akhir

Secara keseluruhan, laporan keuangan ini bukan sinyal pemulihan penuh atau putusan akhir.

Apa yang benar-benar dicapai Intel adalah berhenti berbicara tentang narasi utopis teknis yang muluk-muluk, tetapi kembali ke jalur yang lebih realistis dan brutal: mengompresi skala, menyimpan uang tunai, dan bertaruh pada variabel inti tunggal.

Di antara mereka, 18A dan Panther Lake setara dengan “babak kualifikasi” Intel - jika menang, ia masih memiliki kemungkinan untuk menetapkan harga ulang; Jika kalah, raksasa berusia seabad itu akan benar-benar terpinggirkan sebagai peran pendukung dalam industri ini.

Pada akhirnya,Intel bukan lagi “putra konyol dari keluarga tuan tanah” yang dapat menyia-nyiakan modal sesuka hati, tetapi perusahaan berat aset di pintu ICU yang harus dianggarkan dengan hati-hati.

Apakah benar-benar bisa keluar dari bangsal, jawabannya bukan dalam laporan pendapatan ini, tetapi dalam eksekusi selama 12-18 bulan ke depan.