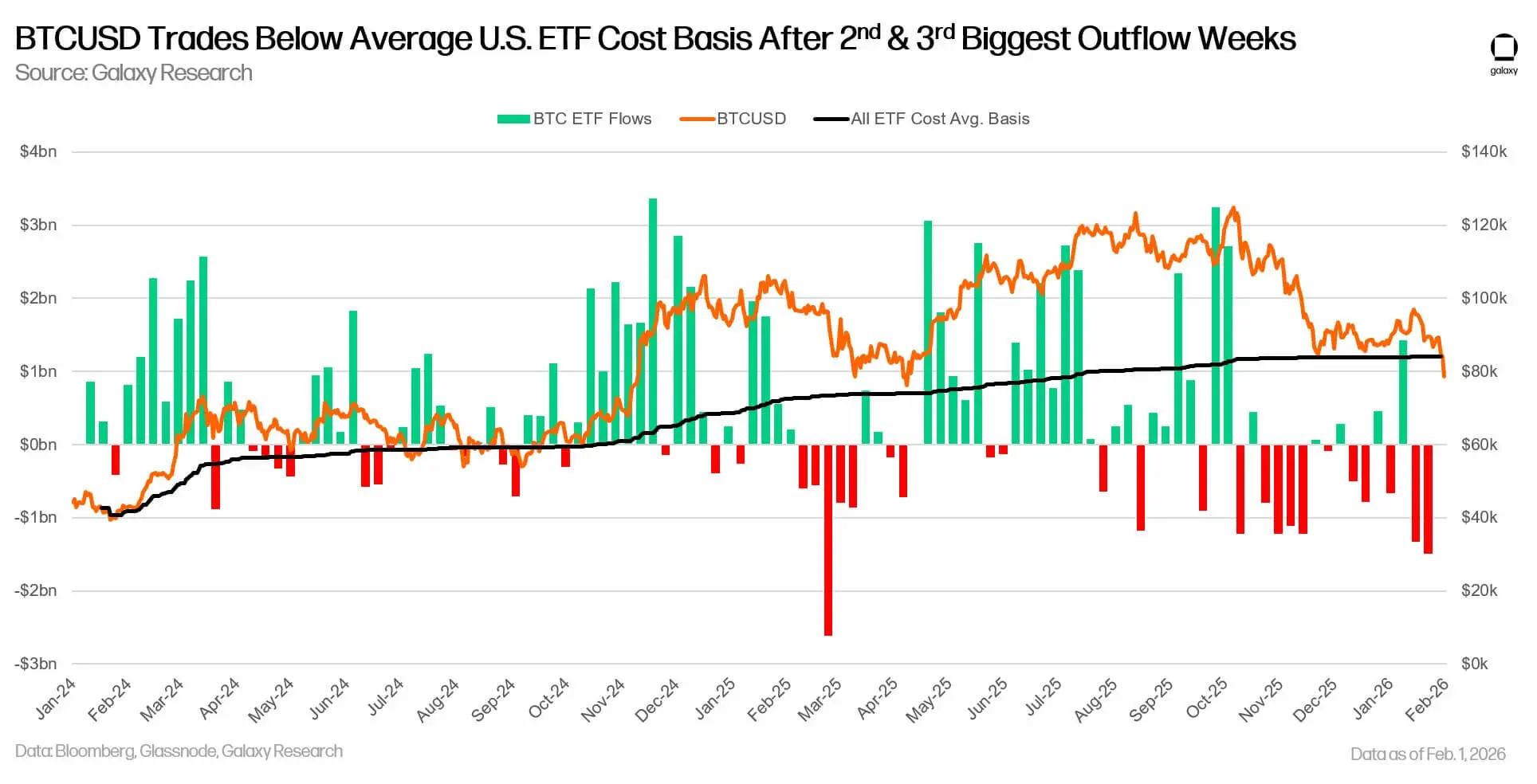

Bitcoin jatuh di bawah 80.000 dolar AS, pembeli ETF mengalami kerugian sebesar 7 miliar dolar AS. Pada akhir pekan turun ke 74.609 dolar AS, kini kembali naik ke 77.649 dolar AS. Rata-rata biaya ETF adalah 90.200 dolar AS, mengalami kerugian 15%, 62% dari dana mengalir masuk mengalami kerugian. Biaya MicroStrategy adalah 76.020 dolar AS, keuntungan menyusut menjadi 1,17 miliar dolar AS. Jika aliran keluar terus berlanjut, support berikutnya di 65.500 dolar AS.

Kerugian rata-rata ETF 15% setara dengan kerugian floating sebesar 7 miliar dolar AS

(Alt: Harga rata-rata pembelian ETF Bitcoin)

(Sumber: Jim Bianco)

Melalui analisis on-chain dan aliran dana, tingkat kerugian semakin jelas. Jim Bianco dari Bianco Research menunjukkan bahwa saat ini 12 ETF Bitcoin spot memegang sekitar 1,29 juta BTC, bernilai lebih dari 115 miliar dolar AS. Dana ini secara total mewakili sekitar 6,5% dari total pasokan Bitcoin yang beredar. Jika digabungkan dengan bagian keuangan perusahaan MicroStrategy, maka ETF memegang 10% dari seluruh Bitcoin.

Namun, titik masuk mereka sangat berbeda. MicroStrategy sejak 2020 terus membeli Bitcoin, dengan harga rata-rata pembelian sekitar 76.020 dolar AS, dan hingga kini keuntungan yang belum direalisasi hanya 1,17 miliar dolar AS, jauh di bawah lebih dari 30 miliar dolar AS pada Oktober tahun lalu. Penurunan keuntungan yang tajam ini menunjukkan bahwa bahkan pemegang jangka panjang pun tidak kebal terhadap fluktuasi pasar. Buffer sebesar 1,17 miliar dolar AS tampak besar, tetapi jika dibandingkan dengan total investasi sebesar 54,26 miliar dolar AS dan kepemilikan 713.502 BTC, buffer ini hanya 2,2%, sangat rapuh.

Sebaliknya, investor ETF masuk lebih terlambat dan membayar harga yang lebih tinggi. Bianco menunjukkan bahwa harga pembelian rata-rata 12 ETF Bitcoin spot sekitar 90.200 dolar AS, lebih tinggi sekitar 13.000 dolar AS (16%) dari harga saat ini. Harga pembelian tertimbang rata-rata ETF ini adalah 85.360 dolar AS, yang berarti kerugian rata-rata sekitar 8.000 dolar AS. Ini setara dengan kerugian unrealized sekitar 7 miliar dolar AS. Secara esensial, ini akan menyebabkan kerugian bagi pembeli ETF Bitcoin biasa.

James Check dari CheckOnChain menambahkan bahwa jika asumsi biaya masuk berdasarkan biaya hari masuk, maka 62% dari dana ETF yang mengalir masuk saat ini berada dalam kondisi rugi. Proporsi ini sangat mengejutkan, menunjukkan lebih dari enam dari sepuluh pembeli ETF mengalami kerugian, dan kerugian floating yang luas ini akan berdampak mendalam pada psikologi pasar.

Mekanisme ini akan mengubah perilaku orang. Berbeda dengan investor yang mampu menahan volatilitas besar secara mandiri, pemegang ETF termasuk penasihat dan pengelola aset akan melakukan rebalancing sesuai aturan portofolio yang telah ditetapkan sebelumnya. Ketika pemegang biasa mengalami kerugian, rebound pasar bisa memicu “penutupan posisi”—investor menjual saat harga naik untuk mengurangi kerugian, bukan menunggu kembali ke titik impas. Pola perilaku ini akan membatasi kekuatan rebound.

Keluar 20 miliar per bulan setara dengan tekanan jual 27.000 BTC per bulan

Kerugian pemegang ETF Bitcoin juga disertai perubahan signifikan dalam arah aliran modal. Dari November 2025 hingga Januari 2026, total net outflow dari 12 ETF Bitcoin spot sekitar 6,18 miliar dolar AS. Ini adalah periode keluar dana bulanan terpanjang sejak produk ini diluncurkan pada 2024. Perlu dicatat bahwa proses pencairan sering disertai koreksi harian yang besar.

Data SoSo Value menunjukkan bahwa dalam dua hari terakhir Januari, produk ini mencatat lebih dari 1,3 miliar dolar AS dalam net redemption, dan mengalami 9 hari keluar dana, dengan hanya sekitar 6,3 juta dolar AS masuk dana selama periode tersebut. Ketika aliran keluar dana besar-besaran terjadi, pasar menyerap pasokan dalam waktu yang relatif singkat, yang dapat memperburuk volatilitas intraday. Dalam kondisi ini, performa perdagangan Bitcoin sering mirip dengan aset makro ber-beta tinggi, volatilitas bahkan melebihi saham teknologi.

Secara esensial, aliran keluar dana menandai perubahan nasib ETF Bitcoin, yang sebelumnya menjadi sumber permintaan stabil untuk mata uang kripto terdepan ini. Tantangan pasar ke depan adalah fundamental supply dan demand: jika tren keluar dana berlanjut, apa yang akan terjadi pada penemuan harga Bitcoin?

Jika pasar ETF terus kehilangan lebih dari 6 miliar dolar setiap tiga bulan, maka kecepatan net outflow bulanan sekitar 2 miliar dolar. Dengan harga Bitcoin sekitar 75.000 dolar, ini berarti pembeli lain harus menyerap sekitar 27.000-28.000 BTC setiap bulan. Jika harga turun, aliran keluar dolar yang sama akan berhubungan dengan lebih banyak Bitcoin, meningkatkan jumlah Bitcoin yang harus diserap dari sumber lain.

Dibandingkan dengan rencana penerbitan Bitcoin setelah halving, angka ini jauh lebih besar. Halving 2024 akan menurunkan reward blok menjadi 3,125 BTC, dengan penambahan pasokan harian sekitar 450 BTC, atau sekitar 13.500 BTC per bulan. Jadi, jika ETF terus melakukan pencairan dengan kecepatan saat ini, setiap bulan setara dengan sekitar dua bulan pasokan baru. Kecuali ada sumber permintaan lain yang muncul kembali, ketidakseimbangan supply dan demand ini bisa mempengaruhi sentimen pasar dan menekan harga Bitcoin lebih jauh.

Ketidakseimbangan supply dan demand akibat keluar dana ETF

Kecepatan keluar dana bulanan: 20 miliar dolar (berdasarkan 3 bulan terakhir 61,8 miliar dolar)

Jumlah BTC setara: 27.000-28.000 BTC (dengan harga 75.000 dolar)

Pasokan baru per bulan: 13.500 BTC (setelah halving)

Rasio supply/demand: keluar ETF setara dua kali output bulanan, sangat tidak seimbang

Ritel mendominasi ETF yang memperkuat dorongan harga dan penarikan kembali

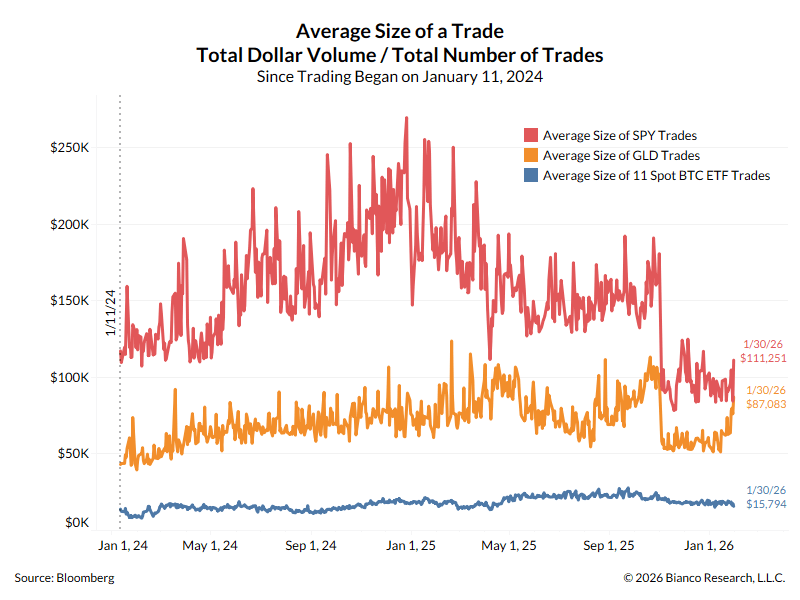

(Alt: Rata-rata ukuran transaksi pemegang ETF Bitcoin)

Korelasi antara aliran dana ETF dan pergerakan harga memiliki signifikansi statistik, dan komposisi pembeli membantu menjelaskan hubungan ini. Laporan dari K33 Research tahun lalu menemukan bahwa harga Bitcoin tetap sangat terkait dengan aliran dana ETF, dengan R kuadrat sebesar 0,80, menyumbang sekitar 80% varians imbal hasil 30 hari BTC. Korelasi tinggi ini menunjukkan bahwa aliran dana ETF hampir dapat menjelaskan seluruh perubahan harga Bitcoin.

Bianco menunjukkan bahwa ukuran transaksi rata-rata dapat mencerminkan siapa yang mendorong aktivitas perdagangan dana ini. Rata-rata transaksi ETF SPDR S&P 500 (SPY) adalah 111.300 dolar AS, ETF emas SPDR (GLD) adalah 87.000 dolar AS, sementara rata-rata transaksi ETF Bitcoin hanya 15.800 dolar AS. Ia berpendapat bahwa pola transaksi ini lebih mirip dengan ritel retail daripada kepemilikan institusional jangka panjang.

Jika seperti yang dikatakan Bianco, bahwa pemegang ETF di margin lebih mirip ritel, maka aliran dana bisa menjadi lebih “berbasis harga”. Singkatnya: saat harga turun, lebih banyak investor mungkin memilih keluar, dan perilaku keluar ini akan terlihat sebagai penarikan dana. Penarikan dana ini memaksa penerbit menjual Bitcoin spot untuk memenuhi penarikan tunai, yang bisa kembali menekan harga dan menciptakan spiral negatif.

Dengan mempertimbangkan hal ini, analisis menunjukkan bahwa jika pembeli masuk, harga di sekitar 75.000 dolar AS bisa memberikan support. Jika harga Bitcoin bertahan di level ini dan aliran dana stabil, ETF mungkin akan beralih dari sumber pasokan ke pembeli margin. Ini akan mengurangi kelebihan pasokan mekanis dan berpotensi membatasi volatilitas pasar.

Namun, jika aliran keluar dana terus berlanjut, Bitcoin bisa menghadapi resistansi besar, dan harga bisa terus tertekan. CEO Alphractal Joao Wedson menunjukkan bahwa level support utama berikutnya di sekitar 65.500 dolar AS. Target ini sekitar 16% di bawah harga saat ini, dan akan menghapus buffer 1,17 miliar dolar AS dari MicroStrategy, yang akan membuatnya mengalami kerugian floating.

76.020 dolar AS dari MicroStrategy menjadi garis hidup pasar

Biaya rata-rata kepemilikan MicroStrategy sebesar 76.020 dolar AS telah menjadi level harga yang paling diperhatikan di pasar. Jika Bitcoin terus jatuh di bawah angka ini, MicroStrategy akan mengalami kerugian buku, yang bisa memicu reaksi berantai. Meskipun kepemilikan MicroStrategy tidak dijaminkan dan tidak memiliki risiko likuiditas jangka pendek, kerugian buku ini bisa mempengaruhi kemampuan mereka untuk terus membiayai pembelian. Investor mungkin meragukan efektivitas strategi Bitcoin mereka, dan tekanan harga saham akan menyulitkan mereka untuk melakukan pembelian melalui ekuitas.

Pertanyaan utama pasar adalah: siapa yang akan menjadi pembeli pengganti setelah ETF keluar? Keluar 20 miliar dolar AS per bulan setara dengan tekanan jual 27.000-28.000 BTC per bulan, dua kali lipat output bulanan. Kecuali MicroStrategy atau institusi besar lain meningkatkan pembelian secara signifikan, ketidakseimbangan supply dan demand ini akan terus menekan harga. Saat ini pasar berada di titik kritis, apakah 75.000 dolar AS mampu bertahan akan menentukan arah jangka pendek.