Bitcoin jatuh ke bawah 60.000 dolar lalu rebound ke 69.800 dolar, penjualan besar-besaran setara dengan keruntuhan FTX tahun 2022. Paus besar dalam 8 hari mengurangi 81.068 BTC secara bersih, dengan deposit di Binance mencapai 48,5%, dan rasio paus di bursa melonjak ke 0,447 menembus rekor tertinggi. Kerugian yang telah direalisasi mencapai 8,89 miliar dolar, dan ETF selama empat bulan mengalami kerugian lebih dari 6 miliar dolar.

Kesenjangan besar antara rumor media sosial dan data nyata

Seiring harga Bitcoin yang turun cepat, media sosial menjadi tempat berkumpulnya spekulan, dengan berbagai klaim dan fluktuasi harga yang hampir seiring waktu. Trader di X mengemukakan berbagai penjelasan, termasuk rumor tentang hedge fund Hong Kong yang kemungkinan bangkrut, tekanan pembiayaan yen, bahkan kekhawatiran keamanan kuantum. Namun, semua klaim ini memiliki satu masalah umum: sulit diverifikasi secara langsung dan tidak ada bukti catatan publik yang dapat secara tunggal menjelaskan skala dan waktu aksi ini.

Ini bukan berarti semua rumor palsu, tetapi pola ini sering terjadi di pasar yang sangat cepat berubah. Peristiwa likuidasi besar menciptakan kekosongan informasi, dan internet berusaha mengisi kekosongan ini, seringkali sebelum faktor fundamentalnya dapat diukur dengan jelas. Teori ancaman kuantum sangat absurd, karena meskipun chip Willow dari Google mendapatkan keunggulan kuantum, masih butuh puluhan tahun untuk memecahkan enkripsi Bitcoin. Rumor tentang bangkrutnya hedge fund Hong Kong juga kekurangan bukti yang dapat diverifikasi, tidak ada lembaga yang mengumumkan kerugian besar atau kebangkrutan.

CryptoSlate menyatakan bahwa penjelasan yang lebih berkelanjutan dalam 24 jam terakhir didasarkan pada jalur yang dapat diamati: tekanan aliran ETF, likuidasi posisi leverage paksa, dan data on-chain yang menunjukkan paus besar memindahkan token ke bursa. Meskipun tidak sedramatis katalis dari satu kejadian tak terduga, penjelasan ini lebih sesuai dengan mekanisme nyata di mana penjualan kripto akan menyebar begitu dimulai. Penjelasan berbasis data ini, meskipun kurang naratif, lebih mendekati esensi operasi pasar.

Gelombang rumor mencerminkan keinginan peserta pasar terhadap narasi yang sederhana. Otak manusia secara alami mencari sebab-akibat; saat peristiwa pasar kompleks terjadi, kita secara naluriah ingin menemukan “penjahat utama”. Namun kenyataannya lebih datar: penurunan tajam Bitcoin bukan karena satu kejadian dramatis, melainkan hasil dari resonansi faktor-faktor seperti aliran ETF keluar, likuidasi leverage, deposit paus besar, dan penghindaran risiko makro.

81.068 BTC menghilang: catatan penjualan besar paus Bitcoin selama 8 hari

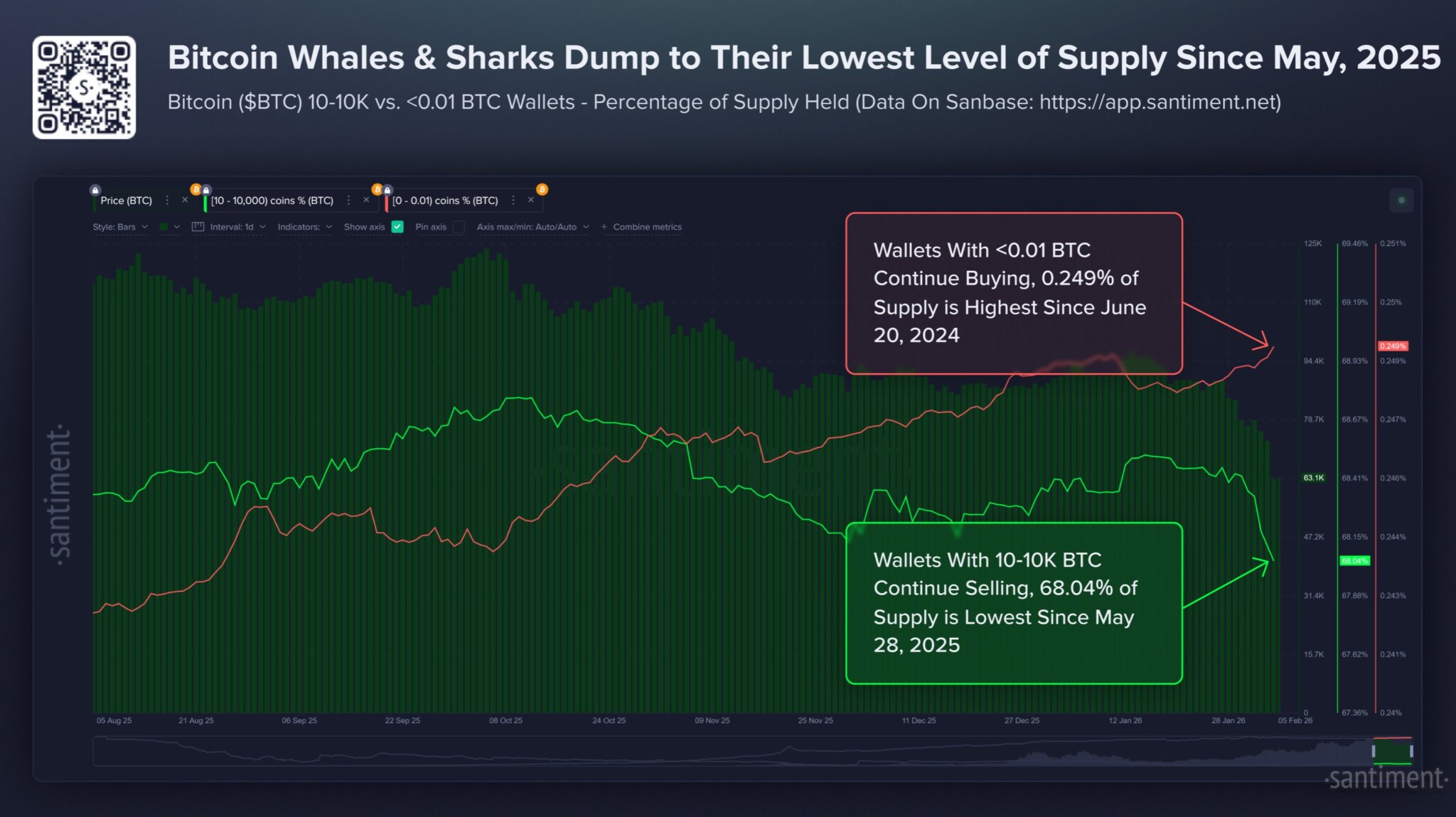

(Sumber: Santiment)

Data Santiment memberikan bukti paling langsung tentang penjualan besar paus Bitcoin. Dompet yang memegang 10 hingga 10.000 BTC secara bersih mengurangi 81.068 BTC dalam delapan hari, mencapai titik terendah dalam sembilan bulan terakhir, mewakili 68,04% dari total pasokan. Pada saat yang sama, dompet kecil dengan kurang dari 0,01 BTC meningkat ke level tertinggi dalam 20 bulan. Pola redistribusi kekayaan ini menunjukkan bahwa para whale sedang memindahkan kepemilikan ke investor kecil, dan pergeseran ini biasanya terjadi saat panik jual selama penurunan harga.

Penjualan 81.068 BTC adalah volume besar secara historis. Dengan harga rata-rata 80.000 dolar, ini setara dengan sekitar 6,48 miliar dolar keluar dari tangan para whale. Skala penjualan sebesar ini tidak mungkin dilakukan tanpa mempengaruhi harga pasar; sebenarnya, ini kemungkinan besar menjadi salah satu kekuatan utama yang mendorong harga dari 90.000 dolar ke 60.000 dolar.

Mengapa paus besar memilih menjual secara masif saat ini? Kemungkinan motivasinya termasuk: mengamankan keuntungan (banyak paus membeli di harga lebih rendah, jadi penjualan di 80.000 dolar tetap menguntungkan), manajemen risiko (lingkungan makro memburuk, mendorong lembaga mengurangi eksposur aset kripto), margin call (jika mereka menggunakan leverage atau menjadikan BTC sebagai jaminan, penurunan harga akan memicu permintaan margin tambahan), dan taktik pengaturan posisi (mengira harga akan turun lebih jauh dalam waktu dekat, menjual dulu lalu membeli kembali di harga lebih rendah).

Peningkatan dompet kecil juga patut diperhatikan. Investor ritel membeli saat para whale menjual, strategi “menangkap dasar” ini kadang berhasil, tetapi seringkali berujung kerugian lebih lanjut. Saat ini, akumulasi dari dompet kecil dapat sedikit memperlambat tren penurunan, tetapi jarang mampu mengatasi pengaruh leverage reset dan volatilitas posisi paus besar. Hanya ketika volume pembelian dari retail cukup besar untuk menyerap seluruh penjualan whale, harga bisa benar-benar stabil.

Rasio paus 0,447 sinyal abnormal: Binance menjadi medan utama penjualan

Data CryptoQuant mengungkap detail eksekusi penjualan besar paus Bitcoin. Rasio paus bursa (rata-rata 30 hari) melonjak ke 0,447, tertinggi sejak Maret 2025. Peningkatan rasio ini menunjukkan bahwa aliran masuk terbesar menguasai proporsi deposit yang tidak wajar, biasanya terkait dengan persiapan paus untuk menjual, hedging, atau reposition.

Data tambahan mengkuantifikasi volume deposit ini. Dilaporkan bahwa awal Februari, total Bitcoin yang masuk ke Binance sekitar 78.500 BTC, dengan sekitar 38.100 BTC berasal dari paus besar, sehingga proporsi deposit paus di Binance mencapai 48,5%. Rasio ini sangat tidak normal; biasanya, deposit di bursa tersebar secara relatif merata. Ketika satu kelompok mengendalikan hampir setengah dari total deposit, pengaruh mereka terhadap harga menjadi sangat besar.

Binance sebagai bursa dengan volume terbesar di dunia menjadi indikator penting pasar. Paus memilih Binance sebagai platform penjualan karena likuiditasnya yang dalam dan basis pengguna global. Menjual sejumlah besar BTC di Binance menyebabkan slippage dan dampak pasar yang relatif kecil. Namun, bahkan likuiditas Binance pun akan menghadapi tekanan signifikan jika harus menjual 38.100 BTC secara terpusat.

Tiga peringatan utama rasio paus 0,447

Persiapan penjualan matang: Paus telah memindahkan aset ke posisi yang siap dieksekusi

Pengaruh pasar kuat: Hampir setengah dari deposit berasal dari paus, memberi mereka pengaruh besar terhadap pergerakan harga

Peringatan level tertinggi: Mencapai level tertinggi sejak Maret 2025, setelah level serupa sebelumnya pasar juga mengalami koreksi besar

Perlu ditegaskan bahwa data ini tidak menjamin penjualan langsung akan terjadi. Deposit besar bisa saja digunakan untuk hedging derivatif, transfer jaminan, atau restrukturisasi internal. Paus besar mungkin hanya sedang mempersiapkan hedging terhadap potensi penurunan, misalnya dengan short di pasar futures, bukan langsung menjual spot. Tetapi, dalam konteks penurunan harga cepat dan likuidasi berantai, akumulasi deposit besar ini memperkuat pandangan bahwa likuiditas memburuk dan institusi besar aktif di sisi supply.

Kerugian realisasi terus meningkat dan rekor kerugian tercapai

Faktor paling nyata dan terukur adalah penjualan ETF Bitcoin spot AS yang terus berlangsung. Menurut data SoSo Value, selama empat bulan terakhir, dana bersih keluar dari ETF Bitcoin spot lebih dari 6 miliar dolar. Pengeluaran dana ini penting karena mengubah pihak yang melakukan transaksi. Saat aliran masuk kuat, pasar didukung oleh pembeli yang stabil dan tidak terlalu sensitif terhadap harga. Saat aliran keluar berlangsung terus-menerus, dukungan ini menjadi tidak konsisten, dan saat harga turun, volume pembelian otomatis berkurang.

Analis ETF Bloomberg James Seyffart menyatakan bahwa pemilik ETF Bitcoin secara keseluruhan mengalami kerugian terbesar sejak ETF diluncurkan Januari 2024. ETF ini mengalami koreksi Bitcoin terburuk sejak peluncuran, dengan penurunan sekitar 42%, dan harga Bitcoin turun di bawah 73.000 dolar. Data ini bukan pemicu langsung, tetapi mengubah struktur pasar. Dalam pasar yang terbiasa dengan permintaan ETF yang stabil, aliran keluar dana yang terus-menerus akan melemahkan jumlah “pembeli otomatis saat harga turun”, sehingga stop-loss dan likuidasi akan menyebabkan penurunan yang lebih tajam.

Data Glassnode menunjukkan bahwa pada 4 Februari, kerugian realisasi (7D-SMA) Bitcoin mencapai 8,89 miliar dolar per hari, tertinggi sejak November 2022. Pola ini biasanya muncul saat terjadi penjualan besar-besaran yang merugi, sejalan dengan penurunan harga yang tajam dan aksi jual panik. Data ini juga menunjukkan bahwa model harga on-chain utama jauh lebih tinggi, dengan basis biaya pemegang jangka pendek (STH) di sekitar 94.000 dolar, rata-rata investor aktif di 86.800 dolar, dan harga pasar riil di 80.100 dolar. Ketika harga spot turun ke 60.000 dolar, hampir semua pembeli jangka pendek mengalami kerugian.

Penjualan tidak perlu ekstrem untuk berpengaruh; cukup berlangsung cukup lama untuk menekan rebound dan melemahkan likuiditas di level kunci. Setelah harga menembus level penting, penjualan paksa mempercepat penurunan. Data CoinGlass menunjukkan bahwa lebih dari 1,2 miliar dolar posisi leverage dilikuidasi. Ini menunjukkan dinamika yang bisa mengubah penjualan sukarela menjadi rangkaian likuidasi otomatis.

Badai gabungan dari de-leveraging makro dan krisis likuiditas

Penjelasan terakhir menyangkut aspek makro, karena saat pasar tertekan, Bitcoin semakin menjadi aset risiko yang sensitif terhadap likuiditas. Reuters mengaitkan suasana pasar secara keseluruhan dan pelepasan posisi leverage serta spekulatif termasuk kripto, karena investor menghindari risiko. Komoditas seperti emas dan perak juga turun tajam dalam periode yang sama, menunjukkan tekanan tidak terbatas pada kripto. Ketika aset spekulatif dan posisi defensif tradisional dijual bersamaan, likuiditas bisa dengan cepat mengering.

Pasar saham AS juga memperburuk suasana safe haven. Reuters melaporkan bahwa saham teknologi memimpin penurunan, dan investor meragukan waktu pengembalian investasi besar di AI. Selain itu, jumlah PHK Januari mencapai tertinggi dalam 17 tahun, berpotensi menimbulkan penilaian ulang terhadap pertumbuhan dan risiko secara lebih luas. Ini penting bagi Bitcoin, karena de-risking makro biasanya akan terlebih dahulu mempengaruhi pasar yang paling likuid dan sensitif.

Pergerakan harga saat ini sesuai pola tersebut. Penarikan dana ETF melemahkan pembeli marginal, harga spot menembus level yang memicu likuidasi derivatif, dan data on-chain menunjukkan kerugian realisasi serta deposit paus besar meningkat selama volatilitas pasar. Hasilnya, secara grafik tampak seperti kejadian “black swan”, tetapi secara nyata seperti kejadian likuiditas dalam sistem—bukan satu ledakan, melainkan kegagalan beberapa titik lemah secara bersamaan.