Ringkasan Mingguan IOSG|Ethereum Repricing: Dari Rollup-Centric ke "Lapisan Penyelesaian Keamanan" #313

Seiring dengan evolusi desentralisasi Layer 2 menjadi lebih sulit, fokus strategis Ethereum kembali ke mainnet, memperkuat posisinya sebagai “lapisan penyelesaian aman” paling tepercaya di dunia melalui penskalaan yang dilembagakan dan mekanisme keamanan endogen, dan nilai intinya telah bergeser dari lalu lintas ke kedaulatan penyelesaian.

(Ringkasan: )

(Suplemen latar belakang: )

Indeks artikel ini

- Kembali ke asal: Nilai Ethereum

- Kesalahpahaman penilaian: Mengapa Ethereum tidak boleh dianggap sebagai “perusahaan teknologi”

- Restrukturisasi Paradigma: Menemukan jangkar harga di luar arus kas

- Lapisan penyelesaian keamanan: jangkar nilai inti (45%, periode lindung nilai meningkat)

- Atribut mata uang: penyelesaian dan hipotek (35%, didominasi oleh periode ekspansi utilitas)

- Efek Platform/Jaringan: Opsi Pertumbuhan (10%, Bull Amplifier)

- Aset pendapatan: arus kas dasar (10%, dukungan pasar beruang)

- Kalibrasi dinamis: kendala makro dan adaptasi berkala

- Jalur bersyarat dari kurva kedua yang dilembagakan

- Kesimpulan: Nilai jam tergelap berlabuh

Penulis | Jacob Zhao & Jiawei @IOSG

Pada 3 Februari 2026, Vitalik turun ke X untuk berbagi refleksi penting tentang rute penskalaan Ethereum. Karena kesulitan praktis evolusi Layer 2 ke bentuk yang sepenuhnya terdesentralisasi diakui kembali, dan kapasitas throughput mainnet sendiri diperkirakan akan meningkat secara signifikan dalam beberapa tahun ke depan.Ide asli menggunakan L2 sebagai pembawa inti untuk skala Ethereum" tidak lagi valid。 Fokus strategis Ethereum adalah kembali ke mainnet itu sendiri - memperkuat tindakannya melalui penskalaan yang dilembagakan dan mekanisme keamanan endogen protokolLapisan penyelesaian paling tepercaya di duniaposisi. Ekspansi bukan lagi satu-satunya tujuan.Keamanan, netralitas, dan prediktabilitas, telah menjadi aset inti Ethereum lagi.

Perubahan inti:

- Ethereum memasuki “paradigma L1-first”: Karena mainnet menskalakan secara langsung dan biaya terus menurun, asumsi awal mengandalkan L2 untuk mengambil peran inti skala tidak lagi valid.

- L2 bukan lagi “sharding merek”, tetapi spektrum kepercayaan: Desentralisasi L2 maju jauh lebih lambat dari yang diharapkan, sehingga sulit untuk mewarisi keamanan Ethereum secara seragam, dan perannya didefinisikan ulang sebagai spektrum jaringan dengan tingkat kepercayaan yang berbeda.

- Nilai inti Ethereum bergeser dari “aliran” ke “kedaulatan penyelesaian”: Nilai ETH tidak lagi terbatas pada pendapatan gas atau gumpalan, melainkan premi institusionalnya sebagai lapisan penyelesaian EVM paling aman di dunia dan aset mata uang asli.

- Strategi penskalaan sedang disesuaikan dengan protokol secara endogen: Berdasarkan ekspansi langsung L1 yang berkelanjutan, eksplorasi verifikasi asli dan mekanisme keamanan di lapisan protokol dapat membentuk kembali batas keamanan dan struktur penangkapan nilai L1–L2.

- Kerangka penilaian telah mengalami migrasi strukturalBobot keamanan dan kredibilitas kelembagaan telah meningkat secara signifikan, dan bobot biaya dan efek platform telah menurun, dan penetapan harga ETH bergeser dari model arus kas ke model premi aset.

Artikel ini akan didasarkan padaFakta(perubahan teknologi dan kelembagaan yang telah terjadi),mekanisme(Dampak pada penangkapan nilai dan logika penetapan harga),Pengurangan(arti alokasi dan risiko-imbalan) dari model penetapan harga EthereumPergeseran paradigmaDenganRestrukturisasi penilaianPerluas analisis.

Kembali ke Asal: Nilai Ethereum

Kunci untuk memahami nilai jangka panjang Ethereum bukan terletak pada fluktuasi harga jangka pendek tetapi pada filosofi desain dan orientasi nilainya yang konsisten.

- Netralitas yang kredibel: Tujuan inti Ethereum bukanlah untuk memaksimalkan efisiensi atau keuntungan, tetapi untuk menjadi infrastruktur yang kredibel dan netral - aturan terbuka, dapat diprediksi, tidak menguntungkan peserta mana pun, tidak dikendalikan oleh satu entitas, dan siapa pun dapat berpartisipasi tanpa izin. Keamanan ETH dan aset on-chain-nya pada akhirnya bergantung pada protokol itu sendiri, bukan kredit institusional apa pun.

- Prioritas ekologis, prioritas non-pendapatan: Beberapa peningkatan utama Ethereum mencerminkan logika pengambilan keputusan yang konsisten - secara aktif menyerahkan pendapatan protokol jangka pendek dengan imbalan biaya penggunaan yang lebih rendah, skala ekologis yang lebih besar, dan ketahanan sistem yang lebih kuat. Tujuannya bukan untuk “memungut tol” tetapi untuk menjadi penyelesaian netral yang tak tergantikan dan basis kepercayaan dalam ekonomi digital.

- Desentralisasi sebagai sarana: Mainnet berfokus pada tingkat keamanan dan finalitas tertinggi, sementara jaringan Layer 2 berada pada tingkat spektrum konektivitas yang berbeda dari mainnet: beberapa mewarisi keamanan mainnet dan mengejar efisiensi, sementara yang lain menghargai fitur yang berbeda. Memungkinkan sistem untuk melayani penyelesaian global dan aplikasi berkinerja tinggi alih-alih “sharding merek” L2.

- Rute teknis jangka panjang: Ethereum mematuhi jalur evolusi yang lambat dan pasti, memprioritaskan keamanan dan kepercayaan sistem. Peta jalan untuk transformasi dari PoS ke ekspansi berikutnya dan optimalisasi mekanisme konfirmasi sedang diupayakanKebenaran yang berkelanjutan, dapat diverifikasi, dan tidak dapat diubah。

Lapisan Penyelesaian Keamanan: Mengacu pada mainnet Ethereum yang menyediakan layanan finalitas yang tidak dapat diubah untuk aset Layer 2 dan on-chain melalui node validasi terdesentralisasi dan mekanisme konsensus.

Hal semacam iniLapisan penyelesaian keamananPemosisian adalah tandaPembentukan “kedaulatan pemukiman” adalah transformasi Ethereum dari “konfederasi” menjadi “federalisme”, “momen konstitusional” untuk pembentukan negara digital Ethereum, dan peningkatan penting untuk arsitektur dan inti Ethereum.

Setelah Perang Revolusi Amerika, di bawah ketentuan sistem Konfederasi, 13 negara bagian seperti serikat yang longgar, masing-masing negara bagian mencetak mata uangnya sendiri dan mengenakan tarif satu sama lain, dan setiap negara bagian bebas menunggang: menikmati pertahanan nasional bersama tetapi menolak untuk membayar; Nikmati merek aliansi, tetapi silakan. Masalah struktural ini telah menyebabkan penurunan kredit nasional dan ketidakmampuan untuk menyatukan perdagangan luar negeri, yang sangat menghambat ekonomi.

1787 adalah “Momen Konstitusional” bagi Amerika Serikat, dan Konstitusi baru memberi pemerintah federal tiga kekuasaan utama: pajak langsung, kontrol perdagangan antar negara bagian, dan mata uang terpadu. Tetapi apa yang benar-benar menghidupkan pemerintah federal adalah rencana ekonomi Hamilton tahun 1790, di mana pemerintah federal mengambil utang negara, dibayar dengan nilai nominal untuk membangun kembali kredit nasional.Dirikan Bank Nasional sebagai pusat keuangan。 Pasar terpadu telah melepaskan efek skala, kredit nasional telah menarik lebih banyak modal, dan pembangunan infrastruktur telah mendapatkan kapasitas pembiayaan. Amerika Serikat telah berubah dari 13 negara kecil yang telah saling membela menjadi ekonomi terbesar di dunia.

Ekosistem Ethereum saat iniDilema struktural benar-benar konsisten。

Setiap L2 seperti “negara berdaulat”, masing-masing dengan basis pengguna, kumpulan likuiditas, dan token tata kelolanya sendiri. Likuiditas dipotong menjadi beberapa bagian, dan ada banyak gesekan antara interaksi L2, dan L2 menikmati lapisan keamanan dan merek Ethereum tetapi tidak dapat mengembalikan nilai L1. Adalah rasional bagi setiap L2 untuk mengunci likuiditas pada rantainya sendiri dalam jangka pendek, tetapi semua L2 melakukannya dan kehilangan keunggulan kompetitif inti dari seluruh ekosistem Ethereum.

Peta jalan yang sekarang dimajukan Ethereum pada dasarnya adalah konstitusinya dan pembentukan sistem ekonomi pusat, yaitu pembentukan “kedaulatan pemukiman”:

- Prakompilasi Rollup Asli = Konstitusi Federal。 L2 dapat dengan bebas membangun fungsi yang berbeda di luar EVM, sedangkan bagian EVM dapat memperoleh verifikasi keamanan tingkat Ethereum melalui prakompilasi asli. Tentu saja, dimungkinkan untuk tidak terhubung, tetapi dengan mengorbankan kehilangan interoperabilitas yang tidak dapat dipercaya dengan ekosistem Ethereum.

- Komposisi Sinkron = Pasar Terpadu。 Interoperabilitas tanpa kepercayaan dan komposisi sinkron antara L2 dan antara L2 dan L1 menjadi dimungkinkan melalui mekanisme seperti prakompilasi Rollup asli, yang secara langsung menghilangkan “hambatan perdagangan antar negara bagian” dan likuiditas tidak lagi terjebak di pulau masing-masing.

- Rekonstruksi penangkapan nilai L1 = kekuatan perpajakan federal。 Ketika semua interaksi lintas L2 kunci kembali ke penyelesaian L1, ETH akan sekali lagi menjadi pusat penyelesaian dan jangkar kepercayaan dari seluruh ekosistem. Siapa pun yang mengontrol lapisan penyelesaian menangkap nilai.

**Ethereum menggunakan sistem penyelesaian dan verifikasi terpadu untuk mengubah ekosistem L2 yang terfragmentasi menjadi “negara digital” yang tak tergantikan, yang merupakan kebutuhan historis. Tentu saja, proses transisinya mungkin lambat.**Dan sejarah memberi tahu kita bahwa setelah transformasi ini selesai, efek jaringan yang dilepaskan akan jauh melampaui pertumbuhan linier era fragmentasi. Amerika Serikat telah mengubah 13 negara kecil menjadi ekonomi terbesar di dunia dengan sistem ekonomi yang terpadu.Ethereum juga akan mengubah ekosistem L2 yang longgar menjadi lapisan penyelesaian aman terbesar dan bahkan operator keuangan global.

▲ Peta Jalan Peningkatan Inti Ethereum dan Dampak Penilaian (2025-2026)

Kesalahpahaman penilaian: Mengapa Ethereum tidak boleh dianggap sebagai “perusahaan teknologi”

Menerapkan model penilaian bisnis tradisional (P/E, DCF, EV/EBITDA) ke Ethereum pada dasarnya adalah salah satuKategori yang salah。 Ethereum bukanlah perusahaan yang bertujuan untuk memaksimalkan keuntungan, melainkan infrastruktur ekonomi digital terbuka. Perusahaan mengejar memaksimalkan nilai pemegang saham, sementara Ethereum mengejar memaksimalkan skala ekologis, keamanan, dan ketahanan sensor. Untuk mencapai tujuan ini, Ethereum telah berulang kali secara aktif menurunkan pendapatan protokol (seperti melalui EIP-4844, yang secara struktural menurunkan biaya rilis data L2 dengan memperkenalkan Blob DA dan menurunkan pendapatan biaya L1 dari data rollup). Dari perspektif perusahaan, ini mirip dengan “penghancuran diri pendapatan”, tetapi dari perspektif infrastruktur, itu mengorbankan biaya jangka pendek dengan imbalan premi netralitas jangka panjang dan efek jaringan.

Kerangka pemahaman yang lebih masuk akal adalah memikirkan EthereumLapisan penyelesaian dan konsensus yang netral secara global: Memberikan keamanan, finalitas, dan orkestrasi terpercaya untuk ekonomi digital. Nilai ETH tercermin dalam beberapa kebutuhan struktural - permintaan yang kaku untuk penyelesaian akhir, skala keuangan on-chain dan stablecoin, dampak mekanisme staking dan pembakaran pada pasokan, dan dana lengket jangka panjang yang dibawa oleh adopsi tingkat kelembagaan seperti ETF, perbendaharaan perusahaan, dan RWA.

Restrukturisasi Paradigma: Menemukan jangkar harga di luar arus kas

ethval.com, yang diluncurkan oleh tim Hashed pada akhir 2025, menyediakan koleksi lengkap model kuantitatif yang dapat direproduksi untuk Ethereum, tetapi model statis tradisional berjuang untuk menangkap perubahan drastis dalam narasi Ethereum pada tahun 2026. Oleh karena itu, kami menggunakan kembali model dasarnya yang sistematis, transparan, dan dapat direproduksi (mencakup hasil, uang, efek jaringan, dan struktur pasokan) diStruktur penilaianDenganLogika berattelah dibentuk ulang:

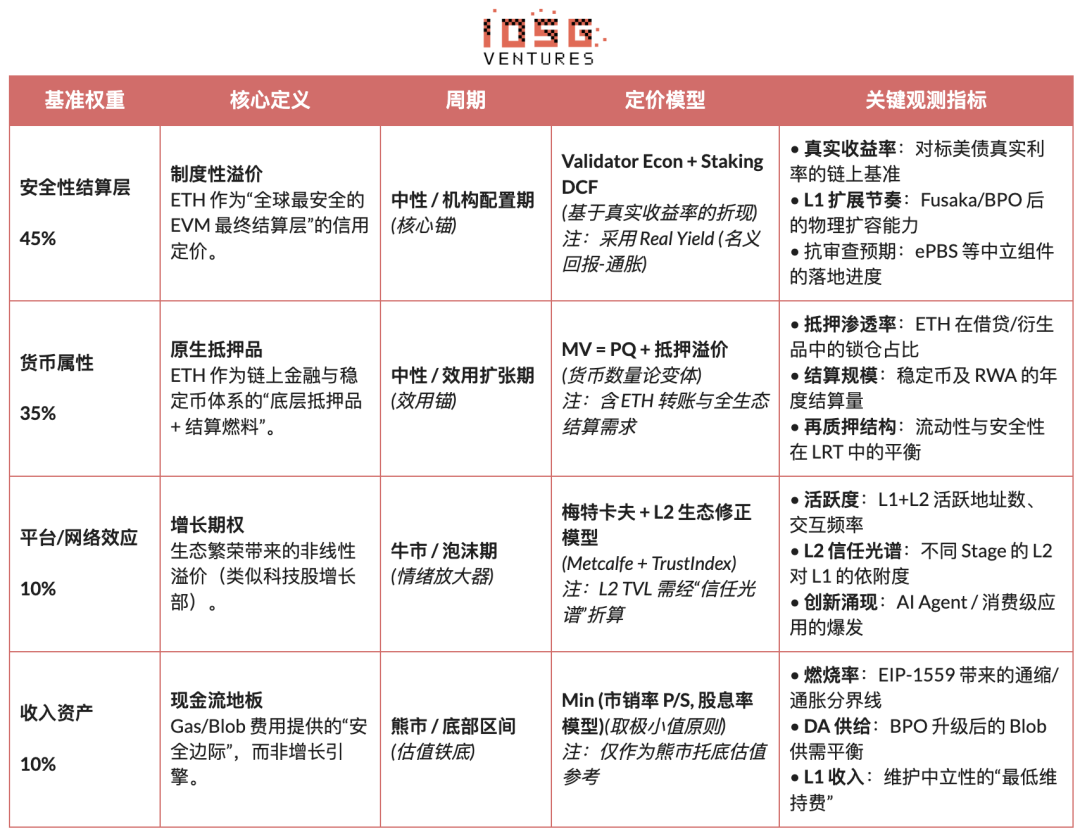

- Restrukturisasi struktural: Memetakan model ke**“Keamanan, Mata Uang, Platform, Pendapatan”**Empat kuadran nilai, klasifikasi dan harga total.

- Penyeimbangan ulang berat badan: Secara signifikan meningkatkan bobot premi sekuritas dan penyelesaian, melemahkan kontribusi marjinal dari pendapatan protokol dan ekspansi L2.

- Hamparan kontrol risiko: Memperkenalkan mekanisme pemutus sirkuit untuk persepsi risiko makro dan on-chain untuk membuat kerangka kerja penilaian dapat disesuaikan di seluruh siklus.

- Hilangkan “argumen melingkar”: Model dengan input harga saat ini (seperti Kelangkaan Staking, Premi Likuiditas) tidak akan lagi digunakan sebagai jangkar nilai wajar, tetapi hanya akan dipertahankan sebagai indikator penyesuaian posisi dan selera risiko.

Catatan: Model berikut tidak digunakan untuk prediksi titik yang akurat, tetapi digunakan untuk mengkarakterisasi arah penetapan harga relatif dari sumber nilai yang berbeda dalam siklus yang berbeda

Lapisan penyelesaian keamanan: jangkar nilai inti (45%, periode lindung nilai meningkat)

Kami akanLapisan penyelesaian keamananmenganggapnya sebagai sumber nilai inti untuk Ethereum dan memberinya bobot patokan 45%; Pada tahap meningkatnya ketidakpastian makro atau penurunan selera risiko, bobot ini semakin dinaikkan. Penilaian ini berasal dari definisi terbaru Vitalik tentang “benar-benar menskalakan Ethereum”: esensi dari penskalaan bukanlah untuk meningkatkan TPS, tetapi untuk menciptakanRuang blok sepenuhnya didukung oleh Ethereum sendiri。 Setiap lingkungan eksekusi berkinerja tinggi yang mengandalkan asumsi kepercayaan eksternal bukan merupakan perpanjangan dari ontologi Ethereum.

Di bawah kerangka kerja ini, nilai ETH terutama tercermin dalam:Premi kredit untuk lapisan penyelesaian tanpa daulat global, bukan pendapatan perjanjian. Premi ini didukung oleh faktor-faktor struktural seperti ukuran dan desentralisasi validator, catatan keamanan jangka panjang, adopsi tingkat institusional, kejelasan jalur kepatuhan, dan mekanisme verifikasi rollup endogen protokol.

Dalam hal penetapan harga spesifik, kami terutama menggunakan dua pendekatan yang saling melengkapi:Ekonomi ValidatorDenganStaking DCF (Staking Berkelanjutan Diskon), bersama-sama menggambarkan premi kelembagaan ETH sebagai “lapisan penyelesaian aman global”.

-

Ekonomi Validator: Berdasarkan rasio arus kas staking tahunan per ETH terhadap tingkat pengembalian sebenarnya target, turunkan harga wajar teoretis:

Fair Harga = (Arus Kas Staking Tahunan per ETH) / Target Real Yield

Ekspresi ini digunakan untuk menggambarkan hubungan keseimbangan antara pendapatan dan harga, sebagai alat penilaian relatif terarah, bukan model penetapan harga independen.

-

Staking DCF (Staking Berkelanjutan Diskon): Perlakukan ETH sebagai aset jangka panjang yang dapat menghasilkan pendapatan staking riil secara berkelanjutan, secara terus-menerus mendiskontokan arus kasnya:

M_staking = Total Arus Kas Real Staking / (Tingkat Diskonto − Tingkat Pertumbuhan Jangka Panjang)

ETH Harga (staking) = M_staking / Supply yang beredar

Intinya, lapisan nilai ini tidak bertentangan dengan kapasitas pendapatan perusahaan berbasis platform pembandingan, tetapi serupaKredit penyelesaian Jaringan Kliring Global。

Atribut mata uang: penyelesaian dan hipotek (35%, didominasi oleh periode ekspansi utilitas)

Kami akanAtribut mata uangDianggap sebagai sumber nilai untuk inti kedua Ethereum dan diberi bobot patokan 35%, ini menjadi jangkar utilitas utama di pasar netral atau tahap ekspansi ekonomi on-chain. Penilaian ini tidak didasarkan pada narasi bahwa “ETH setara dengan dolar AS”, tetapi pada tindakannyaBahan bakar penyelesaian asli dan aset jaminan akhir dari sistem keuangan on-chainperan struktural. Keamanan sirkulasi stablecoin, likuidasi DeFi, dan penyelesaian RWA semuanya bergantung pada lapisan penyelesaian yang didukung oleh ETH.

Dalam hal penetapan harga, kami menggunakan bentuk teori kuantitas moneter yang diperluas (MV = PQ), tetapi kami akan menggunakan ETH untuk kasus penggunaanPemodelan hierarkisuntuk mengatasi urutan perbedaan besarnya kecepatan sirkulasi dalam skenario yang berbedaModel permintaan uang berlapis:

Lapisan penyelesaian frekuensi tinggi(Pembayaran gas, transfer stablecoin)

- M_transaction = Volume Penyelesaian Transaksi Tahunan / V_high

- V_high ≈ 15-25 (lihat data on-chain historis)

Lapisan keuangan frekuensi menengah(Interaksi, pinjaman, dan kliring DeFi)

- M_defi = Volume / V_medium Penyelesaian DeFi Tahunan

- V_medium ≈ 3-8 (berdasarkan tingkat perputaran protokol DeFi arus utama)

Lapisan agunan frekuensi rendah(Staking, Re-staking, Penguncian Jangka Panjang)

- M_collateral = Total Nilai Agunan ETH × (1 + Premi Likuiditas)

- Premi Likuiditas = 10-30% (kompensasi yang mencerminkan pengorbanan likuiditas)

Platform / Efek Jaringan: Opsi Pertumbuhan (10%, Bull Amplifier)

Efek platform dan jaringan dianggap sebagai opsi pertumbuhan dalam penilaian Ethereum, dengan bobot hanya 10% untuk memperhitungkan premi nonlinier yang disebabkan oleh ekspansi ekologis selama fase pasar bullish. Kami menggunakan model Metcalfe yang dimodifikasi untuk menghindari aset L2 dengan bobot yang sama dengan tingkat keamanan yang berbeda ke dalam penilaian:

- Model Metcalfe: M_network = a × (Pengguna Aktif)^b + m × Σ (L2 TVL_i × TrustScore_i)

- Harga Penilaian Efek Platform/Jaringan:ETH Harga (jaringan) = M_network / Supply yang beredar

Aset Pendapatan: Arus Kas Dasar (10%, Dukungan Pasar Beruang)

Kami menganggap pendapatan protokol sebagai bagian dari sistem penilaian EthereumArus kas dasar, bukan mesin pertumbuhan, juga diberi bobot 10%. Lapisan ini terutama berfungsi selama pasar beruang atau fase risiko ekstrem untuk menggambarkan dasar penilaian.

Biaya gas dan gumpalan memberikan biaya operasi terendah untuk jaringan dan memengaruhi struktur pasokan melalui EIP-1559. Dalam hal penilaian, kami menggunakan rasio harga terhadap penjualan dan model pengembalian pengeluaran, dan mengambil nilai biaya yang konservatif, yang hanya digunakan sebagai referensi bawah. Seiring dengan berkembangnya mainnet, pentingnya pendapatan protokol telah menurun, dan peran intinya tercermin dalam margin keamanan dalam fase penurunan.

- Model Lantai P / S:M_PS = Pendapatan Protokol Tahunan × P/S_multiple

- Harga Penilaian Rasio Harga Terhadap Penjualan:Harga ETH (PS) = M_PS / Pasokan yang Beredar

- Hasil pada model pengeluaran:M_Yield = Pendapatan Protokol Tahunan / Biaya Target Yield

- Harga penilaian pendapatan biaya: Harga ETH (Hasil) = M_Yield / Pasokan yang Beredar

- Harga dasar arus kas(Ambil nilai minimum keduanya):P_Revenue_Floor = min(P_PS, P_Yield)

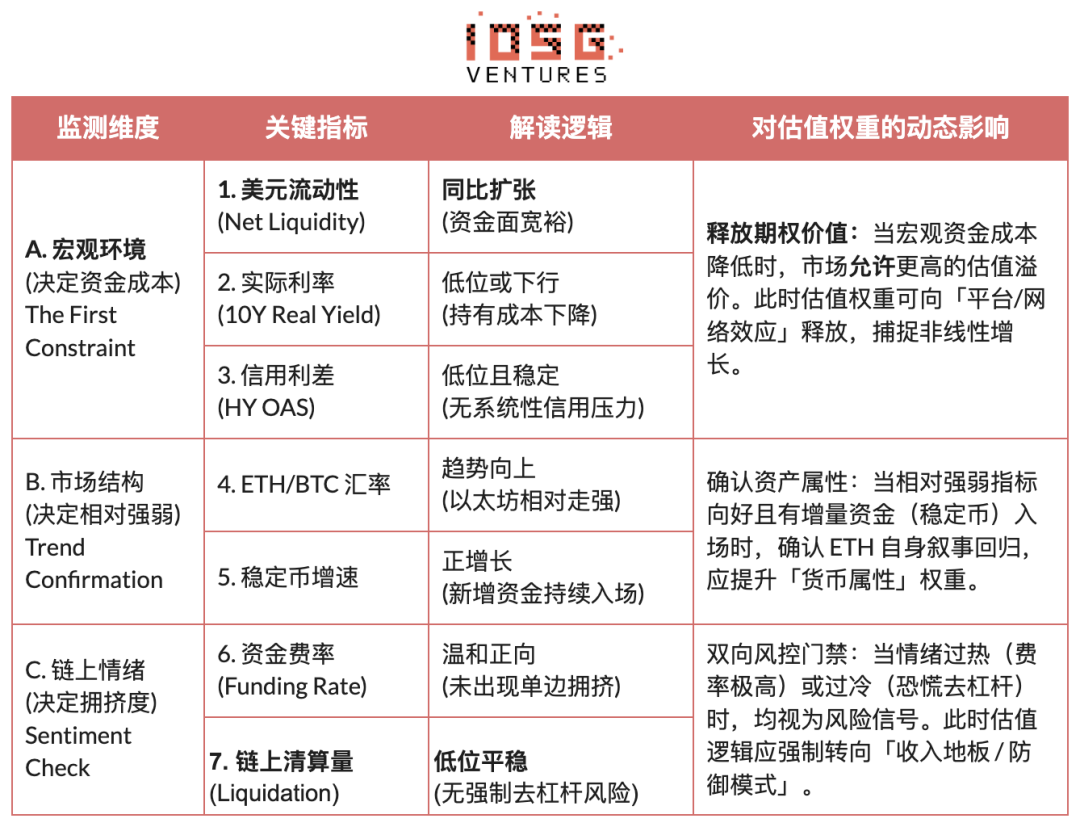

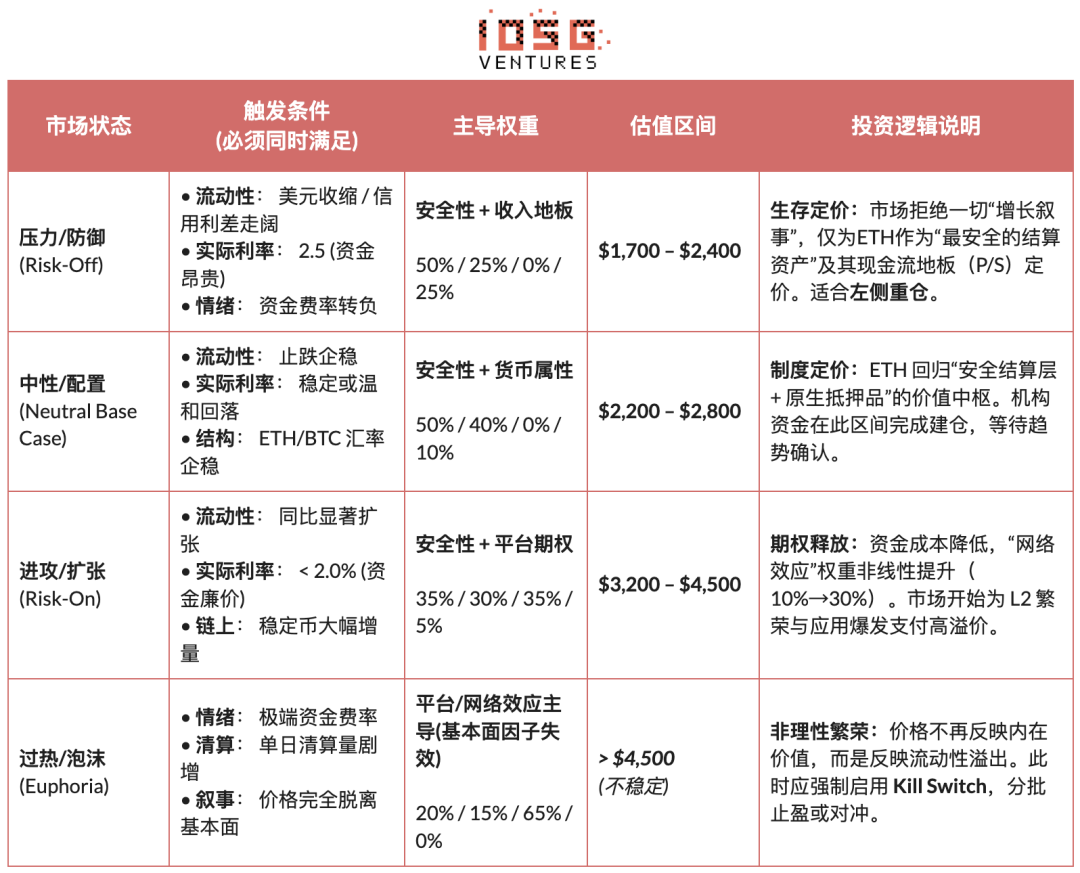

Kalibrasi Dinamis: Kendala makro dan adaptasi berkala

Jika artikel sebelumnya menetapkan “pusat nilai intrinsik” Ethereum,Bab ini memperkenalkan serangkaian dasar-dasar yang independen dari dasar-dasarnya"Sistem Adaptasi Lingkungan Eksternal".Valuasi tidak dapat berjalan dalam ruang hampa dan harus tunduk pada lingkungan makro(biaya modal),Struktur pasar(kekuatan relatif) danSentimen on-chain(Kemacetan) tiga kendala eksternal utama. Berdasarkan ini, ujeme dibangunMekanisme Adaptasi Rezim, secara dinamis menyesuaikan bobot valuasi dalam siklus yang berbeda - melepaskan premi opsi selama periode pelonggaran dan mundur ke dasar pendapatan selama periode lindung nilai, untuk mencapai lompatan dari model statis ke strategi dinamis. (Catatan: Karena keterbatasan ruang, artikel ini hanya menunjukkan kerangka logika आणि dari mekanisme ini.) )

Jalur bersyarat dari kurva kedua yang dilembagakan

Analisis sebelumnya didasarkan pada teknologi, penilaian, dan logika siklus dalam sistem enkripsi, dan bab ini membahas tingkat masalah yang berbeda:Ketika ETH tidak lagi dihargai hanya oleh dana crypto-native tetapi secara bertahap diintegrasikan ke dalam sistem keuangan tradisional, bagaimana kekuatan penetapan harga, atribut aset, dan struktur risikonya akan berubah?。 Kurva kedua pelembagaan bukanlah perpanjangan dari logika yang ada, tetapi redefinisi Ethereum oleh kekuatan eksogen:

- Perubahan atribut aset (Beta → Carry): ETF ETH spot memecahkan masalah kepatuhan dan kustodian, dan intinya masih eksposur harga; Di masa depan, kemajuan ETF Staking akan menjadi yang pertama kalinyaPendapatan on-chain diperkenalkan ke dalam sistem kelembagaan melalui operator kepatuhan。 Dengan demikian, ETH telah bergeser dari “aset yang tidak berbunga dan sangat fluktuatif” menjadi “aset alokasi dengan pengembalian yang dapat diprediksi”, dan pembeli potensial telah berkembang dari dana transaksional ke pensiun, asuransi, dan akun jangka panjang yang sensitif terhadap pendapatan dan durasi.

- Mengubah Penggunaan (Menahan → Menggunakan): Jika institusi tidak lagi hanya menganggap ETH sebagai objek yang dapat diperdagangkan, tetapi mulai menggunakannya sebagai infrastruktur penyelesaian dan jaminan. Baik itu dana tokenisasi JPMorgan atau penyebaran stablecoin dan RWA yang sesuai di Ethereum, ini menunjukkan bahwa permintaan ETH bergeser dari “permintaan penahanan” ke “permintaan berjalan” - institusi tidak hanya memegang ETH tetapi juga penyelesaian lengkap, kliring, dan manajemen risiko di dalamnya.

- Ketidakpastian → Harga: Karena kerangka peraturan stablecoin (seperti GENIUS Act) secara bertahap ditetapkan di masa depan, dan peta jalan dan transparansi tata kelola Ethereum meningkat, ketidakpastian peraturan dan teknis yang paling sensitif terhadap institusi sedang dikompresi secara sistematis, yang berarti bahwa ketidakpastian mulai diperhitungkan daripada dihindari.

Apa yang disebut “kurva kedua pelembagaan” adalahPerubahan sifat permintaan, memberikan sumber permintaan nyata untuk logika penilaian “lapisan penyelesaian aman + atribut mata uang”, mempromosikan transisi ETH dari aset spekulatif yang didorong oleh emosi ke pembawa simultanKonfigurasiDenganPersyaratan fungsionalaset dasar.

Kesimpulan: Jangkar nilai dari jam tergelap

Selama seminggu terakhir, industri telah mengalami pembaptisan deleveraging yang keras, dengan sentimen pasar jatuh ke titik beku, yang tidak diragukan lagi merupakan “momen tergelap” di dunia crypto. Pesimisme menyebar di antara para praktisi, dan Ethereum, sebagai aset yang paling mewakili semangat kripto, juga berada di mata badai kontroversi.

Namun, sebagai pengamat rasional, kita perlu menembus kabut kepanikan:Apa yang dialami Ethereum saat ini bukanlah “runtuhnya nilai”, tetapi “migrasi jangkar harga” yang mendalam。 Dengan kemajuan langsung penskalaan L1, redefinisi L2 ke tingkat kepercayaan spektrum jaringan yang berbeda, dan aktif memberi jalan kepada pendapatan protokol untuk keamanan dan netralitas sistem, logika penetapan harga ETH telah bergeser secara strukturalLapisan Penyelesaian Keamanan + Atribut Mata Uang Asli.

Dengan latar belakang suku bunga riil makro yang tinggi, likuiditas belum mereda, dan opsi pertumbuhan on-chain belum diizinkan untuk dihargai oleh pasar, harga ETH secara alami telah menyatu untuk didukung oleh kepastian penyelesaian, pengembalian yang dapat diverifikasi, dan konsensus institusionalInterval nilai struktural。 Kisaran ini bukanlah bagian bawah sentimen, tetapi pusat nilai setelah menghilangkan premi pertumbuhan berbasis platform.

Sebagai pembangun ekosistem Ethereum jangka panjang,Kami menolak untuk menjadi “orang yang tidak berotak” ETH.。 Kami berharap dapat menggunakan kerangka logis yang ketat untuk menunjukkan prediksi Nuestros secara hati-hati: valuasi yang lebih tinggi hanya akan dipertanggungjawabkan kembali oleh pasar jika likuiditas makro, selera risiko, dan efek jaringan semuanya memenuhi kondisi pemicu keadaan pasar.

Oleh karena itu, bagi investor jangka panjang, pertanyaan kuncinya saat ini bukan lagi untuk bertanya dengan cemas “apakah Ethereum masih dapat naik”, tetapi untuk menyadari dengan sadar -Dalam lingkungan saat ini, lapisan nilai inti mana yang Anda beli dengan “harga dasar”?

Artikel Terkait

Mengapa Vitalik Mengatakan Ethereum Harus Membangun “Teknologi Sanctuary” Sekarang

Data: Jika ETH turun di bawah $1,975, kekuatan likuidasi posisi panjang di bursa utama CEX akan mencapai $932 juta

Institusi Kembali ke Ethereum saat Staking Mencapai Rekor Tertinggi