Teori Evolusi Siklus Penambahan Coin: Angin kemarin tidak bisa menerbangkan layang-layang hari ini

Jika membandingkan industri kripto sebagai satu set gigi, maka proses listing (上币) dalam beberapa tahun terakhir seperti proses “ortodonti industri” tersebut. Dari kekacauan tahun 2017 hingga alur industri yang terorganisir secara industri pada tahun 2025, setiap metode distribusi token di pasar secara esensial adalah koreksi terhadap ketidakseimbangan struktural industri dan tantangan terhadap struktur kepemilikan.

Dalam proses ini, jalur proyek untuk mencapai likuiditas tertinggi juga berkembang dari awalnya “permainan suara” menjadi model “mahar harga tinggi” yang sekarang dikenal sebagai “model mahar harga fantastis”; bursa juga demi bertahan hidup, mendapatkan trafik dan biaya transaksi, beralih dari logika listing awal ke logika penetapan harga.

Bagaimana bursa, proyek, VC, dan trader saling menghancurkan, saling mencintai; saling mencaci, saling menginspirasi.

Untukmu, berkali-kali.

Pendahuluan

Gigi adalah organ tubuh yang sangat “ajaib”, mengapa demikian? Karena gigi adalah satu-satunya organ dalam tubuh manusia yang setelah dewasa, memungkinkan kita melakukan modifikasi, pergeseran, dan rekayasa secara fisik dan biologis.

“Kelenturan” ini memungkinkan kita melawan ketidakteraturan yang disebabkan oleh gen, serta keausan dan ketidaknyamanan akibat usia.

Kita biasanya menganggap tulang keras dan tetap, dan gigi yang tumbuh di dalam alveolar tulang harusnya tidak bergerak. Tapi ortodonti (memakai kawat gigi) memanfaatkan sifat tulang sebagai “jaringan dinamis yang aktif”. Ketika kawat gigi memberikan tekanan lembut secara konstan, tulang alveolar di sisi yang ditekan akan merasakan tekanan tersebut, dan tubuh akan mengirim “sel osteoklas” untuk mengabsorpsi tulang di area tersebut, memberi jalan bagi pergeseran gigi; sementara di sisi yang meninggalkan celah setelah pergerakan gigi, tubuh akan mengirim “sel osteoblas” untuk membentuk tulang baru.

Gigi secara bersamaan “menghancurkan” tulang dan “membangun” tulang, sehingga memungkinkan pergerakan lambat dalam kerangka.

Ini tidak bisa dilakukan oleh organ keras lain dalam tubuh manusia. Kalau bukan karena bakat luar biasa, kita tidak bisa mempersingkat tulang paha dengan memberi tekanan, atau mengubah posisi tulang rusuk. Tapi gigi bisa.

Aturan dan kebijakan listing juga demikian.

Bagian Pertama: Listing = Perebutan dan Perpindahan Hak Penetapan Harga Aset

Artikel ini membagi jalur listing menjadi empat tahap: Gigi susu — Gigi dewasa — Ketidakteraturan — Ortodonti, dan inti dari keempat tahap evolusi listing ini adalah: siapa yang menguasai hak penetapan harga aset.

Tahap Pertama (Penetapan Harga oleh Komunitas)

Hak penetapan harga dipegang oleh “pengumum pengumuman” dan komunitas akar rumput. Trafik adalah raja, siapa yang suaranya lebih keras, dia yang benar. Akibatnya, uang buruk mengusir uang baik, pasar penuh dengan noise.

Tahap Kedua (Penetapan Harga oleh Bursa)

Bursa melalui IEO/Launchpad merebut hak penetapan harga, berperan sebagai “penjaga gerbang” dan “bank investasi”. Reputasi bursa menjadi fondasi utama harga aset.

Tahap Ketiga (Keruntuhan Penetapan Harga VC)

VC menguasai harga di pasar primer dengan harga terlalu tinggi, menyebabkan pasar sekunder tidak menguntungkan. Bursa terpaksa ikut campur, mencoba “merampok kekayaan” melalui cara paksa (Airdrop), tapi ini hanya obat penghilang rasa sakit, tidak menyelesaikan akar masalah.

Tahap Keempat (Penetapan Harga Pasar / Derivatif)

Dalam pasar, dana tidak lagi di spot, sehingga hak penetapan harga diserahkan ke mekanisme keuangan yang lebih matang. Melalui “perdagangan kontrak” dan “perdagangan sebelum pasar”, pasar membentuk harga wajar setelah pertempuran yang cukup, tidak lagi bergantung pada narasi tunggal atau laporan valuasi VC.

Bagian Kedua: Latar Belakang Era Listing, Logika, dan Evolusinya

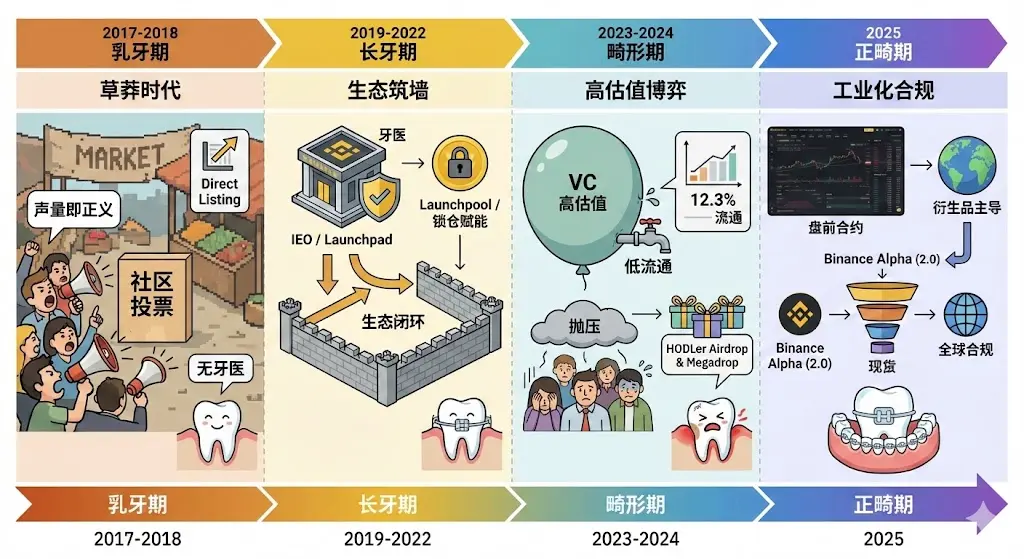

Tahap Pertama: 2017-2018 “Masa Gigi Susu” — Era Suara Adil dan Keberanian

Inti jalur: Direct Listing, Voting Komunitas

Pada periode ini, industri masih dalam kondisi “tanpa dokter gigi”. Logika listing sangat dipengaruhi oleh pendiri dan kedaulatan komunitas, selama proyek mampu menggerakkan penggemar, mereka bisa mendapatkan tiket masuk.

Latar belakang era

Ini adalah tahap “penciptaan” Crypto. Industri masih dalam era platform perdagangan murni, pengguna fokus pada kemudahan, kecepatan, dan biaya rendah. Bursa utama saat itu lambat dan tidak stabil, platform baru membangun reputasi melalui “kesederhanaan ekstrem”, tanpa sistem belajar rumit atau fitur sosial, antarmuka dirancang untuk trader profesional berpengalaman.

Alasan

Kecemasan mendapatkan pengguna: Platform baru membutuhkan biaya rendah dan efisiensi tinggi untuk menarik trafik dari kompetitor. “Voting komunitas” bukan hanya soal memilih koin, tetapi juga perebutan rasa memiliki komunitas.

Vakuum regulasi: Pengawasan global belum masuk, bursa memiliki kebebasan pengambilan keputusan tinggi, logikanya sangat sederhana: siapa yang punya banyak penggemar, dia yang menjamin likuiditas.

Strategi: Contohnya Binance yang melakukan “listing komunitas bulanan”, di mana pengguna membayar token kecil (misalnya 0.1 BNB) untuk voting. Proyek yang menang (seperti Zilliqa, Pundi X) hampir gratis mendapatkan trafik utama, tetapi manipulasi suara menyebabkan ketidakseimbangan pasar yang parah, akhirnya mereka menyerah.

Tahap Kedua: 2019-2022 “Masa Gigi Panjang” — Pembangunan Ekosistem dan Penawaran Premium

Inti jalur: IEO (Initial Exchange Offering), Launchpad, Launchpool, Direct Listing

Industri mulai memakai “ekosistem” sebagai alat koreksi. Bursa tidak lagi sekadar perantara, tetapi menjadi “dokter gigi” yang mampu melakukan due diligence mendalam.

Latar belakang era

Setelah gelembung ICO pecah tahun 2017, penipuan dan celah teknologi merusak kepercayaan industri. Pasar membutuhkan metode penggalangan dana yang lebih aman dan bersertifikat. Selain itu, datangnya DeFi Summer (2020) menjadikan “likuiditas mining” sebagai konsensus industri.

Alasan

Pemulihan kepercayaan: Bursa melalui Launchpad memperkenalkan due diligence “setingkat bank”, berperan sebagai “dokter gigi” industri, menyaring proyek dengan tim dan teknologi yang kredibel, mengupgrade mode ICO menjadi IEO yang lebih aman.

Lingkaran ekosistem: Untuk memperkuat ketergantungan pengguna, platform melalui Launchpool memaksa pemberian “nilai tambah” pada token ekosistem mereka (misalnya BNB), sehingga pengguna mendapatkan token baru melalui “memegang” bukan “membeli cepat”, mengurangi risiko partisipasi.

Tahun 19-20 (Gelombang ICO):

Launchpad (misalnya Bittorrent) memperkenalkan mode penetapan harga. Proyek harus melewati audit teknologi dan menerima “saran” penetapan harga dari bursa, memastikan setelah listing ada “efek kekayaan”.

Tahun 21-22 (Penguncian dan pemberian kekuatan):

Launchpool menjadi arus utama, memberi kekuatan pada token platform, menandai pergeseran dari “membeli token baru” ke “menambang token baru”. Pengguna mengunci token platform untuk mendapatkan distribusi token baru, secara paksa mengikat keuntungan proyek dengan ekosistem platform.

Tahap Ketiga: 2023-2024 “Masa Ketidakseimbangan” — Perjudian Valuasi Tinggi dan Likuiditas Rendah serta Peningkatan Mekanisme

Inti jalur: Airdrop HODLer, Launchpool

Latar belakang era

VC kembali besar-besaran, melahirkan banyak proyek dengan valuasi miliaran dolar tetapi dengan volume peredaran sangat rendah (median hanya 12.3%). Struktur ini menyebabkan pasar sekunder hampir tidak memberi keuntungan bagi investor ritel, hanya terus-menerus membuka kunci token dan menekan harga jual. Sementara itu, denda mahal dan penahanan CZ mengalihkan fokus dari “pertumbuhan liar” ke “kepatuhan global dan stabilitas”.

Alasan

Konflik hak penetapan harga: Proyek yang didorong VC mencapai puncak saat listing, menghilangkan fungsi penemuan harga pasar. Untuk melindungi ekosistem, bursa harus melakukan koreksi paksa, mengembalikan keuntungan ke masyarakat.

Tekanan regulasi: Mulai Mei 2024, aturan mengarah ke proyek kecil dan dengan distribusi tinggi, meminta pengurangan float, untuk melawan manipulasi harga oleh VC.

Langkah koreksi: Meluncurkan HODLer Airdrop dan Megadrop yang menyalurkan “mahar” langsung ke investor ritel.

Ini adalah tahap “gingivitis” paling menyakitkan dalam proses ortodonti industri. VC memunculkan banyak proyek “puncak saat listing”, dengan volume peredaran token median turun ke 12.3%, dan laporan industri Binance menunjukkan bahwa proyek baru tahun 2024 memiliki potensi tekanan jual sekitar 155 miliar dolar AS dalam 12-24 bulan ke depan.

Karena manipulasi harga oleh VC, investor ritel membeli di harga tinggi saat puncak, menyebabkan kepercayaan pasar anjlok dan mengalami kerugian besar. Karena performa pasar sekunder buruk, volume perdagangan spot menyusut.

Untuk menjaga daya tarik platform token, menarik trafik dan kebutuhan trading, platform mulai melaksanakan secara besar-besaran HODLer Airdrop (airdrop untuk investor jangka panjang) dan Megadrop (distribusi terkait tugas Web3). Kebijakan listing semakin condong ke proyek kecil dan dengan distribusi tinggi.

Mulai semester kedua 2024, mekanisme kontrak di bursa mengalami peningkatan besar, mendukung lebih banyak token kecil dan kontrak perpetual baru, memungkinkan lindung nilai risiko dan penetapan harga awal melalui derivatif sebelum likuiditas spot matang. Pendapatan dan trafik bursa pun beralih ke trading kontrak perpetual.

Tahap Keempat: 2025 “Masa Ortodonti” — Matriks Kepatuhan Multi-Level dan Industrialisasi

Inti jalur: Binance Alpha Airdrop, Pre-Market Trading, Integrasi Wallet Web3

Latar belakang era

Tahun 2025 disebut sebagai “tahun pertama industrialisasi kripto”. Kapitalisasi pasar aset digital menembus 4 triliun dolar AS, Bitcoin menjadi aset makro. Kontrak perpetual menjadi produk derivatif utama, menyumbang lebih dari 75% volume transaksi derivatif global.

Alasan

Hak penetapan harga bergeser: Pasar tidak lagi didorong narasi dan pengumuman, tetapi oleh trafik ETF, laporan keuangan perusahaan, dan pendapatan protokol.

Efisiensi: Perdagangan kontrak “Futures First” memungkinkan penetapan harga melalui derivatif sebelum token baru resmi masuk pasar spot. Data 2025 menunjukkan proses ini mempercepat siklus konversi menjadi 14 hari, jalur tercepat menuju arus utama.

Perdagangan kontrak pra-pasar: Ini adalah perubahan mekanisme paling penting di 2025. Diperkenalkan “Perdagangan kontrak pra-pasar” (Pre-Market), memungkinkan pengguna melakukan trading perpetual leverage hingga 5x berdasarkan harga eksternal sebelum token resmi terdaftar di pasar spot.

Likuiditas mendalam untuk token kecil: Karena perdagangan kontrak dan pra-pasar menarik trafik besar, banyak proyek kecil dan menengah bergabung, meningkatkan ruang pertempuran dan likuiditas kontrak token kecil. Ini memungkinkan token seperti ESP, AZTEC, KITE yang belum masuk pasar spot untuk cepat membangun likuiditas derivatif, menjadi jalur tercepat masuk arus utama, dengan rata-rata siklus dari peluncuran hingga token resmi sekitar 14 hari.

Binance Alpha (2.0): Sebagai “kolam seleksi token pra-listing”, proyek harus melewati tahap “berjuang dan naik level” di sini, membuktikan performa mereka di pasar sekunder (termasuk tren harga dan volume trading), sebelum secara bertahap naik ke kontrak → spot.

Bagian Ketiga: Dari “Masyarakat Bawah” ke “Ortodonti Industrialis” — Perubahan Kekuasaan

Tahap Satu: Era “Suara Adil adalah Kebenaran” (2017-2018)

Ini adalah masa “akumulasi awal” bursa. Mereka hampir tidak mampu menilai kualitas proyek, dan memang tidak perlu. Mereka hanya perlu menjawab satu pertanyaan: “Listing ini akan membawa berapa pengguna baru?”

Model ini melahirkan generasi pertama “hanya mencari keuntungan” pengguna kripto, yang tidak loyal terhadap platform maupun proyek, mereka akan masuk ke mana pun ada peluang, menanamkan dasar tragedi likuiditas mining.

Tahap Dua: “Pembangunan Ekosistem” Masa Panjang Gigi (2019-2022)

Bursa mencapai puncak kekuasaan, menjadi “pemimpin rantai makanan”. Mereka bukan sekadar tempat transaksi, tetapi menjadi node super yang menggabungkan fungsi broker, bank investasi, dan regulator. IEO adalah alat terbaik untuk mengubah merek bursa menjadi nilai tambah.

Peralihan dari “membeli token baru” ke “menambang token baru” (Launchpool) sangat cerdas. Mereka memaksa keuntungan proyek eksternal dialirkan ke pemegang token platform, menyelesaikan siklus penangkapan nilai token platform. Ini adalah langkah paling penting dalam membangun “parit perlindungan” bursa.

Tahap Tiga: “Masa Ketidakseimbangan” — Sakitnya Ketika Bubble VC Pecah (2023-2024)

Ini adalah balasan terhadap over-expansion VC di masa bull market sebelumnya. Token dengan FDV tinggi dan likuiditas rendah secara esensial adalah hasil dari manipulasi informasi dan dana oleh VC, yang melakukan “panen sistematis” terhadap investor ritel.

Angka “potensi tekanan jual 155 miliar dolar AS” yang disebutkan sebelumnya sangat mengerikan. Ini menjelaskan mengapa saat Bitcoin mencapai rekor tertinggi, pasar altcoin malah sepi. Pasar tidak hanya kekurangan dana baru, tetapi juga terus disedot dari proyek lama yang sedang membuka kunci.

Ini menunjukkan ketidakberdayaan bursa, yang tahu ini jebakan, tetapi tetap meluncurkan proyek baru untuk menjaga daya saing. Megadrop dan HODLer Airdrop tampaknya inovatif, tetapi sebenarnya adalah langkah defensif bursa yang terpaksa “memungut pajak” dari VC dan kemudian memberi subsidi ke pengguna. Ini adalah “pertempuran stok” yang menyakitkan.

Tahap Empat: “Masa Ortodonti” — Masa Depan Industrialisasi (2025 dan seterusnya)

Di tahap ini, industri akhirnya menyadari bahwa hanya mengandalkan pasar spot dan metode sederhana seperti IEO, airdrop, dan KOL round tidak cukup untuk memenuhi kebutuhan modal dan tekanan komunitas yang semakin kompleks.

Di tahap ini, kontrak derivatif menggantikan pasar spot sebagai alat utama penemuan harga dan perdagangan pra-pasar.

Ini adalah perubahan paradigma besar. Sebelumnya “aset dulu, derivatif kemudian”, ke depan “permainan derivatif dulu, baru aset spot”. Ini mempercepat proses penemuan harga secara signifikan. Nilai sebuah proyek tidak perlu menunggu lonjakan harga saat peluncuran, tetapi sudah terdeteksi melalui pertempuran kontrak pra-pasar.

Kemunculan Binance Alpha juga memberi peluang “listing industri” yang lebih awal, yang sebenarnya adalah “sandbox seleksi” atau “pasar pilihan terdesentralisasi”. Proyek harus membuktikan likuiditas dan ketahanan mereka di pasar nyata untuk mendapatkan “status resmi”. Ini menggantikan proses due diligence manual di tahap kedua dengan mekanisme pasar.

Bagian Keempat: Evolusi Biaya Listing — Dari “Biaya Listing” ke “Biaya Jalan”, lalu ke “Biaya Partisipasi”

Bagian ini tidak membahas satu bursa tertentu, melainkan berdasarkan informasi terbuka.

Evolusi biaya listing dalam empat tahap ini secara esensial adalah proses pergeseran kekuasaan industri: dari awalnya “bayar biaya jalan ke platform” menjadi “habiskan seluruh kekayaan demi trafik”. Melalui evolusi dari sudut pandang “mahar”, kita bisa melihat bagaimana industri secara bertahap berkembang.

Berikut adalah pembahasan model biaya listing di empat tahap:

Tahap Pertama (2017-2018): Dari “Biaya Jalan” ke “Biaya Partisipasi”

Pada masa awal yang kacau, rumor tentang biaya listing besar beredar luas. Setiap bursa berada dalam posisi “pilih-pilih”, biaya yang dikenakan beragam: biaya listing, biaya promosi, biaya aktivasi, deposit jaminan, dan lain-lain.

Pada Oktober 2018, Binance melakukan revolusi transparansi, mengumumkan bahwa 100% biaya listing akan disumbangkan ke yayasan amal. Biaya listing dari “pendapatan langsung platform” beralih menjadi “penegasan reputasi merek”.

Tahap Kedua (2019-2022): “Dividen Ekosistem” sebagai Pertukaran Keuntungan

Pada periode ini, model langsung bayar biaya dihapus. Sebagai gantinya, muncul “pemberian kekayaan ekosistem”: proyek harus mendistribusikan token ke pengguna platform (terutama pemegang token platform).

Contohnya Binance, melalui Launchpad melakukan penetapan harga, atau melalui Launchpool melakukan mining likuiditas.

Meskipun secara formal tidak ada “biaya listing”, proyek harus menyisihkan sebagian token (biasanya 2-3% dari total pasokan) sebagai “kunci distribusi”. Uang ini tidak masuk ke kantong bursa, tetapi ke “mitra” yang mendukung ekosistem platform.

Tahap Ketiga (2023-2024): “Kuota Paksa” Melawan Monopoli VC

Dengan maraknya token dengan valuasi tinggi dan likuiditas rendah, bursa mulai melakukan intervensi terhadap distribusi keuntungan. Saat ini, muncul rumor “biaya listing token x%”, memicu debat besar di industri. Kemudian, resmi dijawab bahwa token proyek tidak diserahkan ke bursa, melainkan digunakan untuk airdrop dan hadiah komunitas.

Menerapkan HODLer Airdrop, Launchpool, Megadrop, dan lain-lain, secara paksa proyek melakukan distribusi besar-besaran token saat awal listing untuk “mengurangi” kekuasaan penetapan harga VC.

Tahap Keempat (2025 dan seterusnya): “Mahar yang Membebani” — “Pemberian Harta Bening”

Pada 2025, “mahar” untuk masuk pasar utama spot sudah mencapai tingkat tertinggi. Fenomena yang muncul:

- Proporsi distribusi meningkat: rata-rata sekitar 3-7% dari total token (dari alpha hingga spot).

- Mekanisme margin: selain token, proyek biasanya harus membayar deposit keamanan sekitar 250.000 USD (dapat dikembalikan setelah 1-2 tahun), dan menyiapkan minimal 500.000 USD dalam BNB untuk likuiditas pool.

- Paket pemasaran: sekitar 1% dari pasokan digunakan untuk promosi platform.

Dari 2017 hingga 2025, logika biaya listing mengalami tiga loncatan besar:

- 2017-2018: Bursa mengumpulkan biaya (biaya jalan).

- 2019-2022: Berbagi ekosistem (pemberian kekayaan).

- 2023-2025: Mengedarkan kekayaan untuk stabilisasi (koreksi).

Sekarang, biaya listing telah sepenuhnya berubah menjadi biaya akuisisi pelanggan. Proyek membayar token yang nilainya sering melebihi total pendanaan mereka, demi mendapatkan likuiditas dari platform utama. Model “mahar” ini meskipun menjamin keuntungan awal pengguna, juga menyebabkan banyak proyek hampir kehabisan potensi pertumbuhan saat “hari pernikahan”.

Bagian Kelima: Sebagai Partisipan Industri, Apa yang Harus Dikatakan?

Tulisan ini bukan hanya meninjau sejarah, tetapi juga laporan evolusi filosofi bertahan hidup antara bursa dan proyek.

Menunjukkan bagaimana pemain bursa seperti Binance, dalam berbagai siklus, menyesuaikan posisi mereka: dari awal sebagai “penangkap trafik”, berkembang menjadi “pemilik ekosistem”, dan setelah menghadapi “penjarahan VC”, akhirnya bertransformasi menjadi “infrastruktur keuangan industri”.

Listing di masa depan tidak lagi sekadar “upacara pengumuman”, tetapi sebuah rekayasa keuangan yang kompleks dan berlapis. Bagi proyek, era hanya menulis whitepaper dan menggalang VC sudah berakhir; bagi investor ritel, peluang cepat kaya dari “membeli saat peluncuran” juga sudah tutup, yang dibutuhkan ke depan adalah kemampuan trading yang lebih profesional dan pemahaman terhadap instrumen derivatif.

Apa? Katamu aturan listing bursa keras?

Gigi juga keras, kan?😂

Perlu Waktu untuk Koreksi

Untukmu, berkali-kali.

Penutup

Sampulnya adalah “The Kite Runner”, sangat disarankan untuk membaca versi asli jika punya waktu. (Menonton film juga boleh)

Setelah menonton film, kembali membaca artikel ini, mungkin perasaanmu akan berbeda — Apa arti saling menghancurkan, saling menginspirasi? Apa sebenarnya: menjadi orang baik lagi?