Bitcoin menuju 7,7 triliun USD kapitalisasi pasar di luar saat Wall Street kehabisan uang untuk “buy the dip”

Pagi ini saya membaca sebuah analisis yang cukup tajam, melampaui rangkaian grafik dan penilaian pasar yang biasa, dengan sebuah pernyataan yang menarik perhatian: hampir tidak ada lagi “uang yang berada di luar pasar”.

Jika ini benar, hal ini menantang sebuah asumsi lama di pasar crypto maupun pasar tradisional: selalu ada sejumlah besar modal yang menganggur menunggu untuk berputar ke aset berisiko seperti Bitcoin dan saham.

Uang tunai biasanya dianggap sebagai katup pengaman dan “peluru kering” untuk lanjutan kenaikan setelah koreksi. Ketika investor percaya bahwa likuiditas di luar masih melimpah, penurunan harga sering dipandang sebagai peluang membeli.

Namun jika sebagian besar uang ini sudah dialokasikan, dampaknya terhadap likuiditas pasar, jalur harga Bitcoin, dan psikologi risiko secara umum akan menjadi jauh lebih kompleks.

Ketika sebuah grafik menunjukkan “di luar sudah kosong”, persepsi biasanya sangat langsung: pasar sedang ditarik terlalu jauh, sebuah getaran bisa berubah menjadi penurunan tajam, dan investor ritel biasanya menjadi kelompok yang pertama kali mengalami kerugian.

Sebuah posting dari Global Markets Investor menyatakan bahwa uang menganggur telah “menghilang” dari tiga area: portofolio investor individu, dana indeks, dan manajer dana profesional. Pesan yang diambil cukup jelas: optimisme telah mengikis bantalan keamanan, dan struktur pasar menjadi lebih rapuh.

Mengapa cerita “uang di luar” selalu penting

Masalahnya bukan hanya pada sebuah tweet atau grafik, tetapi pada bagaimana cerita ini membentuk perilaku pasar.

Kepercayaan bahwa masih banyak uang yang menunggu untuk diinvestasikan membuat trader bersedia membeli saat harga turun, karena mereka berharap akan ada gelombang modal baru yang masuk kemudian. Sebaliknya, jika percaya bahwa semuanya sudah “all-in”, investor yang berhati-hati akan lebih lama menunggu di luar. Dalam pasar crypto, cerita tentang likuiditas bahkan bisa menyebar lebih cepat daripada data fundamental.

Faktanya terletak di area tengah. Beberapa indikator posisi menunjukkan pasar sedang tegang. Beberapa segmen benar-benar memiliki bantalan uang tunai yang tipis. Namun, total uang dalam sistem tetap sangat besar — hanya saja berada di “tempat lain”.

Dan perbedaan ini adalah tempat di mana risiko nyata terbentuk.

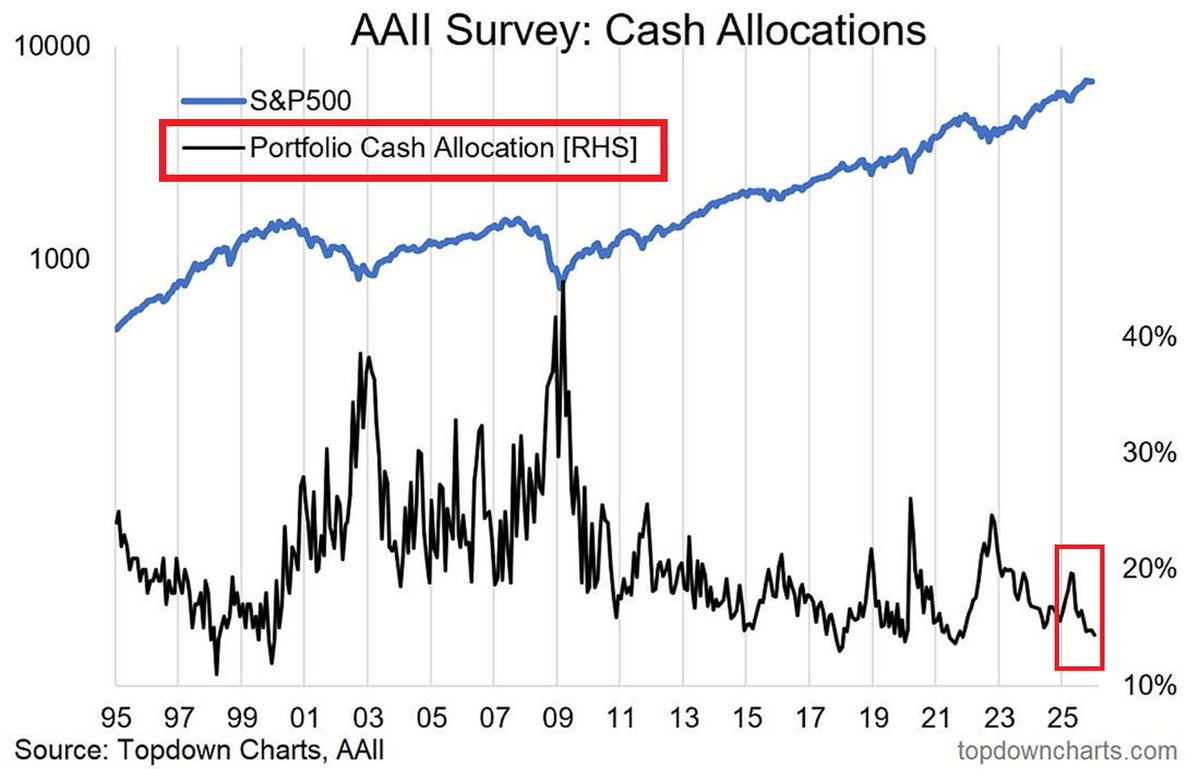

Uang tunai investor individu lebih rendah dari rata-rata jangka panjang

Data paling jelas berasal dari proporsi uang tunai dalam portofolio investor individu menurut survei AAII.

Hingga Januari 2026, rasio uang tunai rata-rata sekitar 14,42%, jauh lebih rendah dari rata-rata jangka panjang sebesar 22,02%. Angka ini sesuai dengan persepsi umum: investor tidak lagi menunggu terlalu lama dan sudah lebih aktif berpartisipasi di pasar.

Pada akhir 2022 — periode pasar bearish — rasio ini pernah sekitar 21–24%. Penurunan dari lebih dari 20% ke angka belasan menunjukkan perubahan signifikan, menandakan portofolio saat ini memiliki “ruang kosong” yang lebih sedikit untuk menyerap guncangan dengan kekuatan beli baru.

Namun, perlu dipahami dengan benar: ini adalah data survei struktur portofolio, mencerminkan persepsi dan posisi investor, bukan total dana simpanan bank atau gambaran lengkap likuiditas seluruh sistem. Ini mengukur tingkat kesiapan menghadapi risiko dan fleksibilitas yang diyakini investor masih miliki.

Maka dari itu, jumlah uang tunai ini juga menjadi indikator psikologis: saat uang tunai menyusut, biasanya saat rasa aman atau tekanan untuk mengikuti kinerja meningkat.

Dana indeks tetap mempertahankan bantalan likuiditas yang tipis

Data tentang dana indeks menunjukkan bahwa rasio aset yang bisa segera diubah menjadi uang tunai berada pada tingkat rendah, menurut statistik likuiditas dari Investment Company Institute (ICI).

Rasio likuiditas dana saham pada akhir 2025 hanya sekitar 1–2%. Ini tidak otomatis berbahaya, karena dana saham memang dirancang untuk mempertahankan tingkat investasi tinggi.

Risiko muncul ketika perilaku pencairan dana harian dari investor meningkat pesat selama periode volatilitas. Ketika bantalan uang tunai tipis, dana harus menjual aset untuk memenuhi permintaan pencairan — dan biasanya akan menjual aset yang paling likuid terlebih dahulu. Hal ini bisa mempercepat penurunan harga dan menyebar ke banyak sektor industri.

Di sini, cerita “uang di luar” memiliki makna berbeda: bukan berapa banyak uang yang menunggu untuk dibeli, tetapi seberapa cepat sistem dapat menciptakan uang tunai saat diminta. Bantalan yang tipis mengubah bentuk dari guncangan.

Uang tidak hilang — ia terkonsentrasi di dana pasar uang

Bagian yang membuat kesimpulan “tidak ada uang di luar” menjadi kurang lengkap adalah skala besar dana pasar uang.

Total aset dalam dana ini pada pertengahan Februari 2026 sekitar 7,77 triliun USD — jumlah uang yang sangat besar yang ditempatkan dalam instrumen yang hampir seperti uang tunai, berikan hasil pendek dan sangat likuid.

Ini menunjukkan bahwa kebutuhan akan keamanan, hasil, dan pilihan tetap sangat kuat. Investor mungkin memiliki sedikit uang tunai di portofolio saham, tetapi mereka memegang jumlah besar uang di “samping” melalui produk pasar uang.

Arus uang ini hanya akan menjadi “per yang tertekan” untuk aset berisiko saat ada perubahan motivasi. Jika hasil pendek menurun mengikuti jalur suku bunga, sebagian modal bisa berputar ke obligasi, saham dividen, kredit, dan bahkan crypto. Kecepatan perputaran menentukan dampaknya: lambat mendukung kestabilan, cepat bisa menciptakan gelembung dan meninggalkan kekosongan likuiditas.

Manajer dana profesional berada dalam posisi tinggi dalam proses investasi

Sinyal lain yang rapuh berasal dari rasio uang tunai manajer dana profesional, menurut survei Global Fund Manager Survey dari Bank of America.

Hingga akhir 2025, rasio uang tunai rata-rata hanya sekitar 3,3% — level terendah dalam sejarah survei. Ini menunjukkan tingkat komitmen risiko yang tinggi. Ketika uang tunai rendah, kemampuan untuk membeli lebih banyak saat pasar koreksi menjadi terbatas; reaksi pertama biasanya adalah mengurangi posisi daripada menambah.

Ini adalah titik yang benar-benar rapuh: bukan soal keberadaan uang, tetapi apakah pembeli di batas margin masih bersedia bertindak.

Mengapa trader crypto perlu memperhatikan cerita ini

Crypto sangat bergantung pada kondisi likuiditas, meskipun cerita permukaannya bisa berputar di sekitar teknologi, politik, atau aliran dana ETF. Ketika uang murah dan selera risiko tinggi, crypto biasanya mendapat manfaat. Ketika likuiditas mengerut, korelasi dengan aset berisiko meningkat dan volatilitas negatif bisa datang dengan cepat.

BlackRock dalam sebuah studi pernah menunjukkan bahwa Bitcoin sangat sensitif terhadap suku bunga riil USD — karakteristik yang mirip dengan emas dan mata uang pasar negara berkembang.

Analis makro Lyn Alden juga melihat Bitcoin sebagai “indikator suhu likuiditas” global dalam jangka panjang, saat menghilangkan gangguan jangka pendek.

Jika hasil pendek menurun dan arus dana besar keluar dari instrumen uang, crypto bisa mendapatkan manfaat bersama aset berisiko lainnya. Sebaliknya, jika terjadi guncangan yang memaksa dana dan manajer mengurangi leverage, crypto juga mudah terdorong turun meskipun faktor internalnya tetap.

Kesimpulan: uang terkonsentrasi, posisi tegang, dan faktor pemicu baru adalah kunci utama

Pernyataan “hampir tidak ada uang di luar pasar” adalah ungkapan kuat untuk sebuah ketegangan nyata.

Proporsi uang tunai investor individu lebih rendah dari rata-rata jangka panjang. Dana saham mempertahankan bantalan likuiditas yang tipis. Manajer dana profesional menyimpan uang tunai pada level terendah dalam sejarah.

Namun, jumlah uang di dana pasar uang tetap sangat besar. Likuiditas tidak hilang — ia telah berpindah posisi.

Inti utama bukan pada slogan, tetapi pada motivasi di balik pergerakan uang: suku bunga, harapan pertumbuhan, dan kejutan kebijakan. Faktor pemicu berikutnya akan jauh lebih penting daripada sekadar tweet apa pun.

Thach Sanh

Artikel Terkait

BTC turun 0.81% dalam jangka pendek: gelombang penutupan posisi panjang di futures memicu penjualan pasif dan resonansi likuiditas yang memperburuk volatilitas

Crypto Terbaik Untuk Dibeli: Tanggal Peluncuran Resmi Pepeto Mendekat Sementara Bitcoin Hyper dan Digitap Berjuang Untuk Mengimbangi