Siapa yang mengendalikan hak pendapatan dolar digital? Pertarungan antara Wall Street dan modal kripto di balik RUU CLARITY

Penulis: CoinFound

Perdebatan tentang RUU CLARITY, pada dasarnya bukanlah pertentangan antara industri kripto dan regulasi, melainkan redistribusi struktur kepentingan dasar dari sistem keuangan. Bank tradisional bergantung pada simpanan biaya rendah untuk mempertahankan margin bunga bersih, sementara stablecoin berbunga melalui hasil obligasi pemerintah secara langsung menjangkau pengguna, sedang merombak aliran dana dan jalur transmisi sistem dolar AS. Fokus regulasi juga beralih dari “apakah inovasi diizinkan” ke “bagaimana mengukur risiko sisa dan stabilitas sistem”. Dalam kerangka ini, titik balik sejati bukan lagi CeFi atau DeFi, melainkan siapa yang mampu membangun keseimbangan baru antara transparansi, struktur kepatuhan, dan efisiensi modal. Arah CLARITY mungkin akan menentukan aturan dasar untuk dolar digital dan RWA tingkat institusi dalam dekade mendatang.

CLARITY: (Mei 2025 - Desember 2025)

Saat RUU GENIUS berusaha menyelesaikan masalah keamanan infrastruktur stablecoin, RUU CLARITY (H.R. 3633) memandang struktur pasar sekunder aset kripto yang lebih besar dan kompleks, taksonomi token, serta pembagian yurisdiksi regulasi yang lebih luas.

Terobosan DPR dan Pembentukan Ulang Batas Yurisdiksi

Pada 29 Mei 2025, Ketua Komite Layanan Keuangan DPR French Hill bersama Komite Pertanian DPR dan beberapa anggota bipartisan secara resmi mengajukan “Undang-Undang Kejelasan Pasar Aset Digital” (CLARITY Act). Tujuan utama undang-undang ini adalah menghilangkan kekacauan regulasi yang selama ini dihadapi pasar kripto AS yang diatur secara “penegakan hukum” (Regulation by Enforcement), dan memberikan kepastian hukum yang dapat diprediksi bagi pengusaha, investor, dan pasar.

Secara arsitektural, CLARITY menerapkan pemisahan yurisdiksi yang berani. Undang-undang ini secara tegas memberi Komisi Perdagangan Berjangka Komoditas (CFTC) yurisdiksi eksklusif atas pasar spot “komoditas digital”, sementara tetap mempertahankan SEC sebagai pengawas aset digital yang diklasifikasikan sebagai kontrak investasi (Investment Contracts). Untuk mengakomodasi pasar baru ini, undang-undang mengarahkan CFTC membangun mekanisme pendaftaran lengkap untuk bursa, broker, dan dealer aset digital, termasuk pengenalan “status pendaftaran sementara” (Provisional Status) agar pelaku pasar yang sudah ada dapat beroperasi secara legal selama masa transisi kepatuhan.

Di tingkat DPR, undang-undang ini mendapatkan dukungan bipartisan yang signifikan. Pada 17 Juli 2025, sehari sebelum penandatanganan RUU GENIUS oleh presiden, CLARITY disahkan dengan suara 294 mendukung dan 134 menolak. Kemenangan ini menutupi konflik kepentingan yang tersembunyi di dasar undang-undang, dan pasar secara umum optimistis AS akan menetapkan kerangka regulasi kripto lengkap sebelum akhir 2025.

Dampak Bersama: Definisi Kolam Komoditas yang Meluas dan Tantangan Kepatuhan DeFi

Perlu dicatat bahwa saat merevisi “Undang-Undang Perdagangan Komoditas” (CEA), CLARITY memperkenalkan ketentuan yang berpengaruh besar. Undang-undang memasukkan transaksi spot “komoditas digital” ke dalam kategori “Kegiatan Kepentingan Komoditas” (Commodity Interest Activity). Dalam kerangka regulasi keuangan tradisional, hanya derivatif (seperti futures, options, swaps) yang memicu pengenalan “kolam komoditas” (Commodity Pool); transaksi spot seperti jual beli emas fisik atau minyak tidak termasuk.

CLARITY merobohkan batas ini. Artinya, setiap dana investasi, instrumen kolektif, bahkan pool likuiditas DeFi dan perusahaan pengelola keuangan korporat yang terlibat dalam pengelolaan dan transaksi “komoditas digital” dapat secara hukum diklasifikasikan sebagai “kolam komoditas”. Akibat langsungnya, operator dan penasihat entitas terkait harus mendaftar sebagai Operator Kolam Komoditas (CPO) atau Penasihat Perdagangan Komoditas (CTA) ke CFTC, dan mematuhi persyaratan pelaporan, kepatuhan, audit, dan margin yang sangat ketat dari NFA. Biaya kepatuhan yang sangat tinggi ini menandai proses integrasi paksa model pengelolaan aset native kripto ke standar keuangan Wall Street tradisional.

Senat dan Jalur Paralel serta Arus Bawah yang Mengalir

Ketika RUU DPR diserahkan ke Senat, kompleksitas legislasi meningkat secara eksponensial. Senat tidak langsung mengadopsi teks DPR, melainkan memulai restrukturisasi kekuasaan dan kepentingan internal. Pada paruh kedua 2025, dua jalur legislasi paralel terbentuk:

Di satu sisi, Komite Pertanian, Nutrisi, dan Kehutanan Senat di bawah pimpinan John Boozman menyusun dan mendorong “Undang-Undang Perantara Komoditas Digital” (Digital Commodity Intermediaries Act). RUU ini fokus pada pengaturan perantara pasar spot komoditas digital, menekankan isolasi dana pelanggan dan perlindungan konflik kepentingan, dan mendapatkan persetujuan awal dari komite pada Januari 2026.

Di sisi lain, Komite Perbankan, Perumahan, dan Urusan Perkotaan menyusun rancangan revisi yang lebih besar, mencakup inovasi perbankan dan perlindungan konsumen. Dalam diskusi tertutup komite ini, kekuatan lobi perbankan tradisional mulai menguat, berusaha menjadikan “stablecoin berbunga” sebagai strategi utama yang tak bisa ditawar. Ini menanam benih krisis legislatif awal 2026.

Kebuntuan Senat dan Benturan Kepentingan (Januari 2026)

Memasuki 2026, legislasi AS tentang kripto mencapai titik balik dramatis. Pada 12 Januari, Komite Perbankan Senat merilis draf revisi RUU CLARITY sepanjang 278 halaman (judul I disebut “Undang-Undang Inovasi Keuangan Bertanggung Jawab 2026”). Bab empat, “Inovasi Perbankan Bertanggung Jawab”, secara ketat membatasi insentif pemegang stablecoin. Komite berusaha menutup celah yang tersisa dari RUU GENIUS dengan melarang penyedia layanan aset digital memberi bunga atau hasil dari stablecoin kepada pengguna.

Logika Pertahanan Sistemik Bank Tradisional dan Kekhawatiran Makro

Kelompok lobi keuangan tradisional seperti Asosiasi Bank Amerika (ABA), Institut Kebijakan Perbankan (BPI), Asosiasi Bank Konsumen (CBA), Asosiasi Bank Komunitas Independen (ICBA), dan koperasi kredit menunjukkan kewaspadaan dan permusuhan yang belum pernah terjadi sebelumnya terhadap stablecoin berbunga. Argumen utama mereka bukan sekadar kompetisi laba, melainkan pertahanan sistemik terhadap stabilitas keuangan makro dan mekanisme transmisi kredit riil.

Tabel berikut membandingkan argumen utama dan logika ekonomi mendalam dari bank tradisional dan industri kripto terkait stablecoin berbunga:

| Kelompok Kepentingan | Permintaan dan Kebijakan Utama | Logika Ekonomi dan Data Pendukung |

|---|---|---|

| Bank Tradisional (ABA, BPI, ICBA, Koperasi Kredit) | Minta penambahan larangan lengkap terhadap platform pihak ketiga yang menawarkan hasil stablecoin, serta langkah-langkah anti-penyimpangan ketat. | 1. Penarikan Deposito dan Krisis Kredit: Margin bunga bersih (NIM) bank bergantung pada simpanan retail murah dan likuid. Jika platform stablecoin menawarkan bunga 4-10%, akan terjadi pelarian simpanan struktural. Perkiraan Departemen Keuangan, hingga 6,6 triliun dolar simpanan tradisional berisiko hilang. 2. Disrupsi Ekonomi Lokal: Setiap simpanan di bank komunitas berkontribusi melalui multiplier ke pinjaman rumah, usaha kecil, dan kredit pertanian. Legalisasi hasil stablecoin akan menguras likuiditas dasar ini, merusak mekanisme penyambungan ekonomi lokal. 3. Arbitrase Regulasi dan Moral Hazard: Stablecoin dipromosikan aman, tapi tidak dijamin FDIC, sehingga dalam kondisi ekstrem bisa menyebabkan panik penarikan massal. |

Respon Coinbase dan Stagnasi Legislatif

Menghadapi larangan hasil yang merusak dari draf Senat, Coinbase secara keras menentang. CEO Coinbase Brian Armstrong secara terbuka menarik dukungan dari RUU CLARITY, menyatakan bahwa revisi tersebut “lebih buruk dari tidak adanya legislasi yang jelas”.

Langkah ini bukan sekadar retorika, melainkan perlindungan terhadap fondasi keberlangsungan mereka. Data keuangan menunjukkan bahwa pada Q3 2025, pendapatan bersih Coinbase dari stablecoin (terutama USDC yang dikeluarkan bersama Circle) mencapai 243 juta dolar, 56% dari total pendapatan kuartal itu. Model berbasis hasil dari aset dolar ini menjadi sumber utama arus kas saat volume transaksi berfluktuasi. Jika RUU CLARITY memutus aliran dana ini, akan menghancurkan valuasi perusahaan dan mengubah kompetisi industri secara fundamental.

Perpecahan Coinbase memicu efek domino politik. Ketergantungan tinggi terhadap konsensus bipartisan membuat internal industri kripto terpecah. Penentangan dari beberapa Demokrat dan pertimbangan ulang kepentingan bank komunitas menyebabkan Ketua Komite Perbankan Senat Tim Scott (Republik, South Carolina) membatalkan rapat dan pemungutan suara RUU CLARITY secara sepihak, menunda proses agar tidak gagal di tahap komite. Dengan demikian, legislasi AS tentang aset digital terhenti total.

Mediasi Darurat Gedung Putih dan Negosiasi Ketat (1-20 Februari 2026)

Menghadapi potensi keruntuhan legislatif, Gedung Putih melakukan intervensi langsung. Menjelang pemilihan paruh waktu November 2026, pemerintah Biden dan Departemen Keuangan menyadari bahwa jika tidak disahkan sebelum masa sidang musim semi, agenda ini akan terhenti di tengah polarisasi politik. Ketua Dewan Konsultasi Aset Digital Patrick Witt memegang peran mediasi penting, melakukan diplomasi intensif antara keuangan tradisional dan inovator kripto.

Berikut garis waktu dan detail rahasia mediasi Gedung Putih Februari 2026:

| Waktu Kunci | Pihak Terlibat & Jenis Peristiwa | Inti Negosiasi & Hasil Sementara | Isyarat Kebijakan Makro |

|---|---|---|---|

| 2 Februari 2026 | Pertemuan tertutup pertama di Gedung Putih. Perwakilan Gedung Putih, industri kripto (Coinbase, Asosiasi Blockchain), dan industri perbankan (ABA, BPI, ICBA) hadir. | Upaya menghidupkan kembali legislasi yang terganggu oleh konflik hasil. Identifikasi “titik sakit” dan area kompromi, tanpa perubahan substantif teks (Redlining). Para pendukung kripto menyebut ini “langkah penting”, namun sumber peserta menyatakan sikap bank “sangat keras”, kurang fleksibel untuk memberi konsesi nyata. | Gedung Putih tegas menuntut kedua pihak mencapai kompromi dalam bulan ini (sebelum akhir Februari) agar legislasi bisa dilanjutkan di Senat. |

| 10 Februari 2026 | Pertemuan kedua di Gedung Putih. Negosiasi tingkat tinggi, eksekutif Goldman Sachs, Citibank, JPMorgan berhadapan dengan eksekutif Ripple, Coinbase, dan Komite Inovasi Kripto. | Atmosfer memburuk, jalan buntu. Perwakilan bank menolak kompromi dan mengajukan dokumen “Larangan Hasil dan Bunga Absolut”, menuntut larangan total terhadap bunga dan hasil dari semua penyedia layanan aset digital, termasuk ketentuan anti-penyimpangan ekstrem. Respon kripto sangat negatif, menganggap ini usaha membunuh inovasi keuangan. | Meski berpotensi gagal, Stuart Alderoty (CFO Ripple) tetap optimistis, menyatakan “suasana kompromi masih ada” di tengah dorongan bipartisan untuk kerangka pasar. |

| 12-18 Februari 2026 | Sidang Kongres dan intervensi eksekutif. Ketua SEC Paul Atkins dan Menteri Keuangan Scott Bessent bersuara di depan parlemen dan publik. | Bessent menegaskan target akhir Maret untuk penandatanganan, memanfaatkan tekanan politik dari pemilihan. Atkins mendukung RUU CLARITY, mengulang bahwa “sebagian besar token kripto bukan sekuritas”. Ia juga memperingatkan bahwa hanya surat tanpa tindakan (No-Action Letters) tidak cukup untuk regulasi “future-proof”, dan membutuhkan otoritas legislatif yang kuat. | Koordinasi SEC dan Departemen Keuangan memberi sinyal tegas: otoritas pengawas tidak ingin kehilangan peluang sejarah membangun infrastruktur keuangan digital nasional demi keuntungan jangka pendek. |

| 19-20 Februari 2026 | Pertemuan terakhir Gedung Putih dan ultimatum. Coinbase dan Ripple kembali bertemu dengan perwakilan bank. | Setelah negosiasi keras, CEO Coinbase Brian Armstrong secara terbuka menyiratkan kemajuan dalam “pertukaran dan kompromi kepentingan dengan komunitas bank”, namun tidak mengungkap apakah perbedaan utama sudah terselesaikan. Gedung Putih menetapkan batas waktu tegas. | Gedung Putih menetapkan 1 Maret 2026 sebagai “deadlinenya” untuk finalisasi kesepakatan hasil stabilitas bunga. Jika tidak tercapai, pemerintah akan berhenti berintervensi dan menyerahkan nasib legislasi ke Kongres, yang bisa saja menolaknya atau membatalkannya total. |

Hingga 20 Februari 2026, menjelang tenggat 1 Maret, keberhasilan atau kegagalan legislasi regulasi kripto AS sangat bergantung pada kemampuan bank tradisional dan modal kripto untuk merancang model profit yang melindungi simpanan dasar dari penarikan besar-besaran sekaligus menjaga inovasi ekosistem kripto tetap hidup.

Kerangka Teori dan Regulasi: Prinsip Netralitas Hasil dan Model Penilaian Risiko Sisa

Dalam kebuntuan mediasi Gedung Putih, sebuah draf diskusi internal dari Tim Tugas Kripto SEC dan komite lintas departemen yang bocor akhir Januari 2026, berjudul “RUU Restrukturisasi Pasar Digital 2026” (Digital Markets Restructure Act of 2026), menawarkan paradigma pengawasan baru yang mendalam dan konsisten secara hukum dan operasional. Usulan “prinsip netralitas hasil” dan “model penilaian risiko sisa” ini secara radikal membongkar logika klasifikasi produk keuangan selama ini di AS.

Fondasi Penghancuran Monopoli: Prinsip Netralitas Hasil (Yield Neutrality for Stable Value Instruments)

Pasal 205 dari draft ini bertujuan membongkar paradigma lama bahwa “pembayaran bunga otomatis sama dengan simpanan bank atau sekuritas”. Prinsip hukum revolusioner yang diusung adalah:

- Memutuskan Hubungan Eksklusif dengan Lisensi Bank: Menetapkan bahwa kegiatan memberikan hasil, bunga, atau imbalan ekonomi dari aset digital atau stabilitas nilai secara hukum bersifat “netral”. Hasil tersebut “tidak boleh dibatasi, dikondisikan, atau secara eksklusif diberikan kepada lembaga simpanan (bank konvensional) atau anak perusahaan mereka”. Ini secara hukum menolak klaim monopoli bank atas penghasilan dari aset berbunga.

- Sistem Perizinan Ketat Berbasis Kondisional: Memberikan izin kepada entitas non-bank yang memiliki “Sertifikat Pendaftaran Terpadu” (URC) untuk menyediakan atau memfasilitasi hasil stablecoin, dengan syarat:

- Transparansi Mutlak: Semua detail logika dasar dan mekanisme hasil harus didaftarkan secara lengkap dan terbuka di “Registry Pasar Digital Terpadu” (Unified Digital Market Registry).

- Sumber Legal dan Traceable: Harus jelas dan dapat diverifikasi sumber hasil, seperti bunga dari Federal Reserve, aset yang diizinkan, biaya transaksi pasar sekunder, atau operasi blockchain yang transparan (misalnya staking).

- Pengelolaan Risiko Terkontrol: Mekanisme pengelolaan risiko harus mengikuti “model penilaian risiko sisa” yang dinamis dan terukur.

- Larangan Pemasaran Palsu: Dilarang keras mengklaim bahwa hasil didukung penuh oleh kepercayaan pemerintah atau FDIC, kecuali memang terdaftar sebagai asuransi tersebut.

- Prioritas Hukum dan Efek Preemption: Ketentuan ini secara hukum menegaskan bahwa kekuatan hukum di atas semua regulasi sebelumnya yang mengklaim hak atas hasil aset berbunga milik bank, termasuk ketentuan dalam RUU GENIUS, sehingga menghapus ketergantungan terhadap regulasi lama.

Menyempurnakan Uji Howey: Model Penilaian Risiko Sisa (Residual-Risk Assessment Model)

Jika “prinsip netralitas hasil” menyelesaikan persoalan siapa yang berhak membagikan hasil, maka “model penilaian risiko sisa” yang dijelaskan di Pasal 103 dan 202 secara fundamental menyelesaikan bagaimana regulator secara ilmiah menilai dan mengelola risiko yang tersisa dari instrumen berbunga ini.

Selama ini, SEC terlalu bergantung pada “Uji Howey” (1946) untuk menentukan apakah aset kripto termasuk sekuritas, yang menyebabkan litigasi tak berujung. RUU ini menghapus pendekatan label teknis (seperti stablecoin, smart contract, token) dan beralih ke sistem berbasis vektor risiko yang modular dan responsif secara dinamis.

Inti model ini adalah mengukur “risiko sisa” — yaitu risiko investasi, leverage, atau integritas pasar yang tetap ada setelah penerapan teknologi blockchain, cryptography, dan struktur hukum yang ketat. Risiko ini dibagi menjadi tiga dimensi independen namun dapat diukur:

| Kategori Risiko | Sumber dan Definisi Utama | Contoh Situasi Risiko Digital | Wilayah Regulasi Utama |

|---|---|---|---|

| Risiko Perusahaan (Enterprise Risk) | Berasal dari masalah agen entitas, pengembang utama, atau kelompok koordinasi, termasuk asimetri informasi dan kebijakan manajemen. | Penerbit mengumpulkan stablecoin pengguna dan menginvestasikan secara arbitrer ke obligasi berisiko tinggi atau aset non-standar demi bunga tinggi. Ketergantungan pada keputusan manajemen ini sangat tinggi, sehingga risiko perusahaan sisa sangat besar. | SEC, dianggap sebagai dana investasi berisiko tinggi atau sekuritas. |

| Risiko Eksposur (Exposure Risk) | Berasal dari posisi terhadap aset acuan, volatilitas, suku bunga, atau indeks kompleks yang disintesis dan leverage. | Pengguna menaruh stablecoin di protokol derivatif DeFi dengan leverage tinggi, berpotensi mengalami margin call dan kerugian besar saat pasar ekstrem. | CFTC, dianggap sebagai derivatif atau operasi kolam komoditas. |

| Risiko Pasar dan Integritas Sistem (Market & Systemic Risk) | Meliputi keamanan penyimpanan fisik dan logis, integritas sistem, manipulasi pasar, atau kegagalan operasional platform. | Bursa terpusat menawarkan produk keuangan biasa, meski hasilnya berasal dari obligasi tanpa risiko, tetapi ada risiko pencurian, hacking, atau manipulasi internal. | Pengawas ketat / SEC dan CFTC, fokus pada audit, isolasi aset, dan keamanan jaringan. |

Model ini diibaratkan sebagai “pengatur suhu pintar” (Thermostat) yang dinamis. Prinsip utamanya adalah mengukur “risiko ekonomi” yang tidak lagi dikendalikan pengguna secara langsung, dan menyesuaikan tingkat pengawasan secara proporsional. Ketika risiko sisa meningkat karena manipulasi atau ketidaktransparanan, pengawasan dan pengungkapan akan otomatis diperketat; sebaliknya, jika teknologi dan smart contract mampu mengeliminasi risiko secara matematis, pengawasan akan berkurang.

Untuk memastikan kolaborasi data dan pelaksanaan model ini, diusulkan pembentukan “Sistem Koordinasi Struktur Pasar” (MSCS).

Dengan menerapkan kerangka ini, solusi untuk kebuntuan stablecoin berbunga menjadi jelas: jika platform pihak ketiga hanya berfungsi sebagai “saluran transparan” yang menyimpan dana di Federal Reserve atau obligasi AS jangka pendek, dan secara otomatis serta transparan mentransfer hasilnya ke pengguna tanpa risiko pengelolaan dana, maka berdasarkan “model penilaian risiko sisa”, risiko perusahaan dan eksposur akan sangat rendah. Regulasi tidak perlu lagi menganggapnya ilegal atau mengatur secara ketat seperti dana pasar uang, melainkan cukup memverifikasi keamanan dan transparansi melalui teknologi. Pendekatan berbasis fakta teknis dan risiko nyata ini, bukan berdasarkan status institusi atau lisensi lama, menyediakan jalan teknis dan hukum yang kokoh untuk mengatasi perbedaan politik di Capitol Hill.

Dampak Legislatif CLARITY:

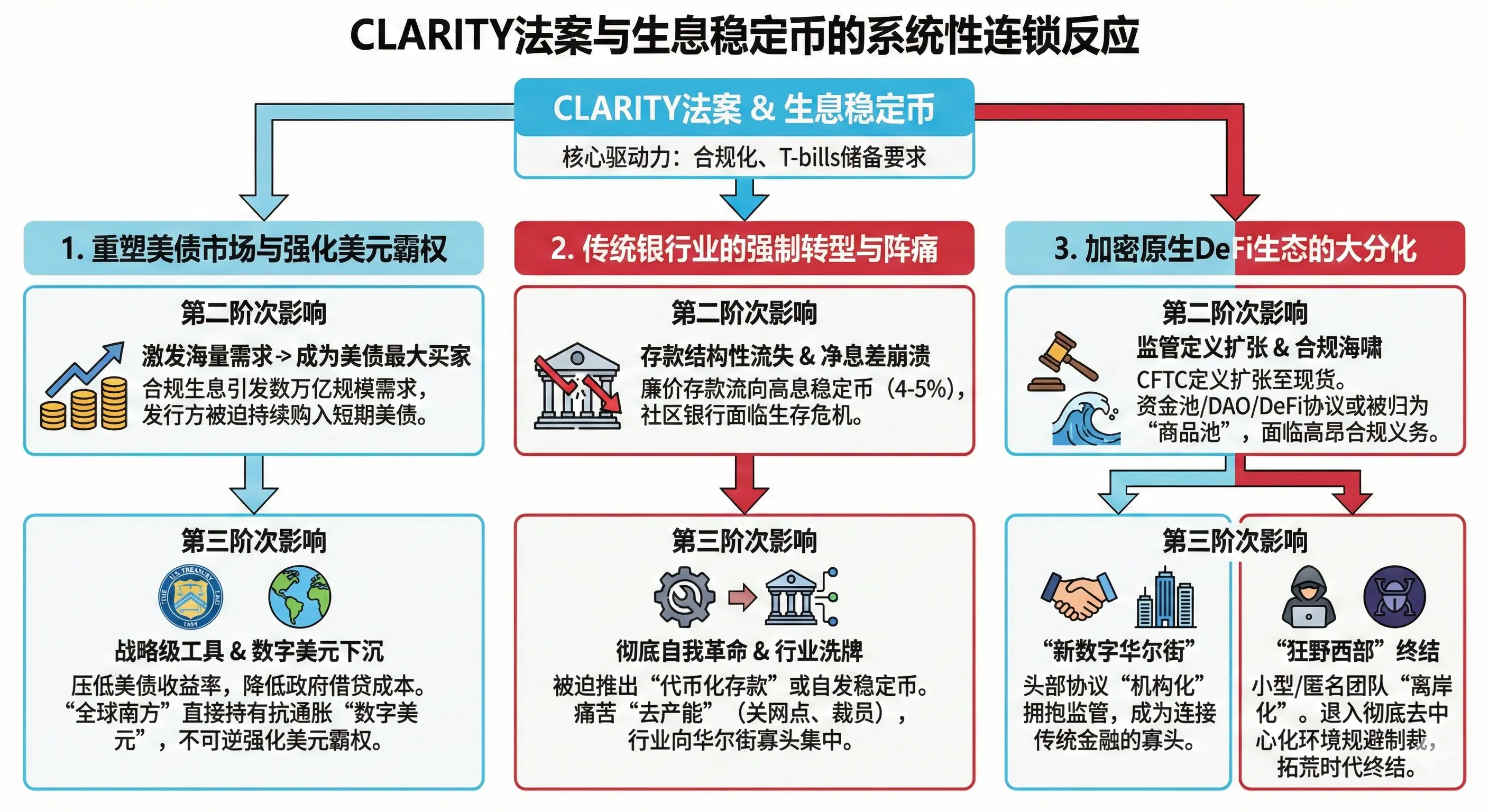

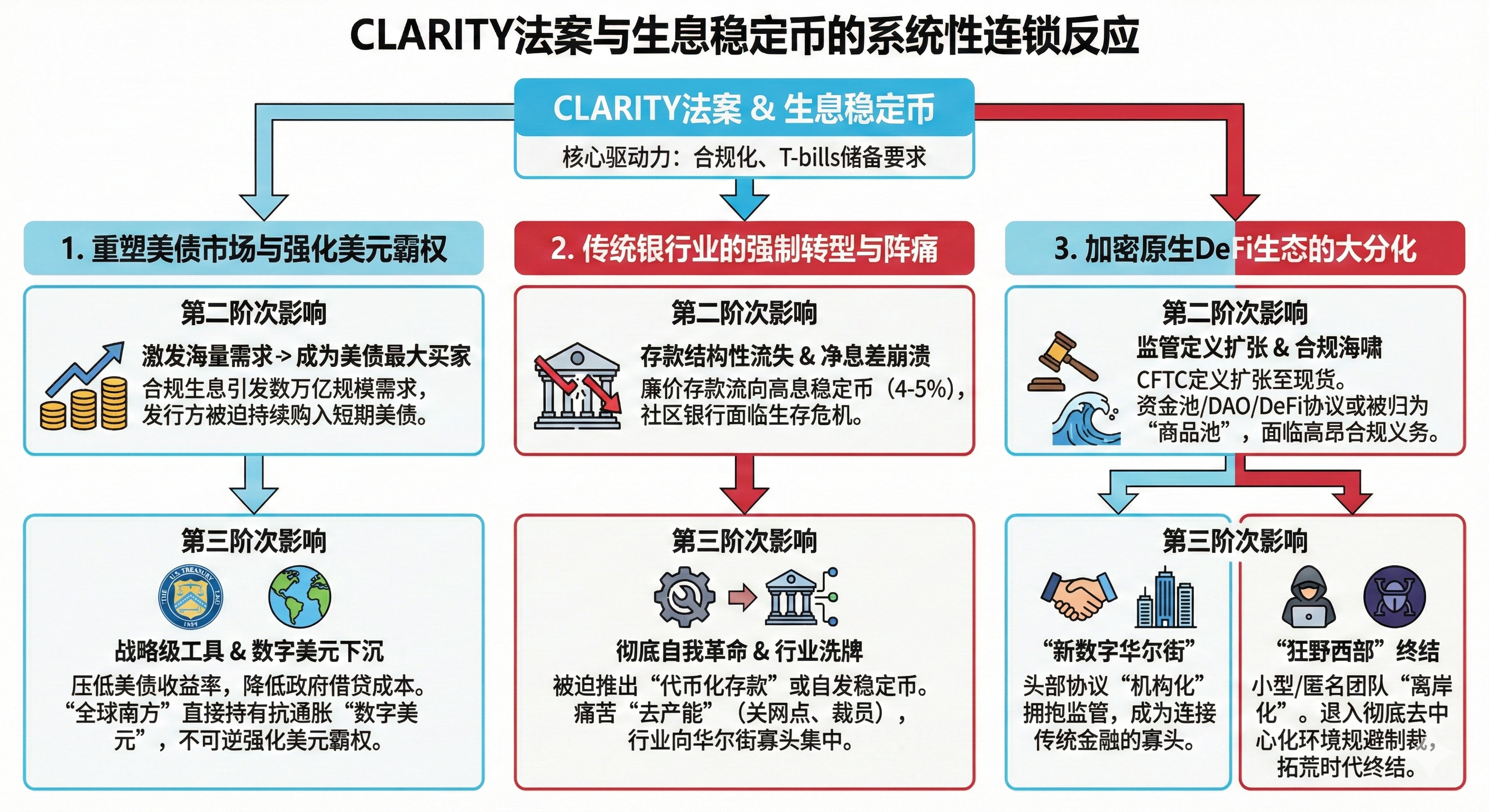

Keberhasilan atau kegagalan RUU CLARITY, serta hak atas hasil stablecoin berbunga, bukan sekadar redistribusi keuntungan industri. Efek spill-over dari legislasi ini akan menembus lapisan kripto, mempengaruhi pembiayaan utang makro, dominasi dolar AS secara global, dan evolusi sistem keuangan tradisional secara sistemik.

1. Penguatan Dominasi US Treasury dan Pengaruh Global Dolar Digital

Hingga akhir 2025, total pasar stablecoin berbunga di seluruh dunia telah melampaui 15 miliar dolar, dan pasar pembayaran stabil secara umum mendekati triliunan dolar. Berdasarkan RUU GENIUS, semua stablecoin dolar di masa depan harus didukung obligasi jangka pendek AS dan kas dolar.

-

Dampak Sekunder: Jika CLARITY mengadopsi prinsip netralitas hasil, akan mendorong investor institusional dan pengguna global untuk membeli stablecoin berbunga secara besar-besaran di bawah pengawasan ketat. Diperkirakan, ekosistem ini bisa berkembang pesat ke triliunan dolar. Untuk menjaga rasio cadangan 1:1, penerbit stablecoin (misalnya trust dan manajer aset non-bank) akan menjadi pembeli utama obligasi AS di pasar terbuka, menyalurkan likuiditas dalam jumlah besar ke pasar obligasi AS.

-

Dampak Tersier: Pembelian obligasi ini akan menjadi alat strategis Federal Reserve dan Departemen Keuangan dalam mengelola kurva utang nasional. Pembelian besar-besaran ini akan menekan yield obligasi jangka pendek, menurunkan biaya pinjaman pemerintah, dan memperbaiki kondisi fiskal negara. Lebih jauh lagi, negara-negara di “Global South” yang selama ini tertekan inflasi dan devaluasi mata uang, akan menganggap “dolar digital” sebagai aset lindung nilai anti-inflasi yang sah, memungkinkan mereka mengonversi kekayaan langsung ke obligasi AS tanpa perlu rekening offshore. Ini memperkuat posisi dolar sebagai mata uang cadangan utama dunia secara tidak langsung dan tak terelakkan.

2. Transformasi dan Rintangan Bank Tradisional

Lobi politik bank terbesar berusaha keras menentang stablecoin berbunga karena mereka sadar bahwa infrastruktur keuangan baru ini akan menghancurkan margin bunga mereka yang selama ini menjadi sumber utama keuntungan.

-

Dampak Sekunder: Larangan total terhadap stablecoin berbunga akan menyebabkan aliran simpanan murah dari bank kecil dan komunitas keuangan yang lemah, mengakibatkan kerugian struktural. Dengan adanya stablecoin dolar berbunga 4-5% yang stabil dan global, produk tabungan dan cek konvensional akan kehilangan daya tariknya secara cepat.

-

Dampak Tersier: Bank harus melakukan revolusi internal, beralih dari strategi defensif ke inovasi teknologi. Mereka akan meluncurkan “Deposito Tokenisasi” berbasis blockchain, atau menerbitkan stablecoin berbunga sendiri secara patuh regulasi. Untuk menutup biaya bunga tinggi, mereka akan mengurangi cabang fisik dan tenaga kerja, mempercepat digitalisasi. Proses ini akan mengubah struktur biaya dan profitabilitas bank secara global, memperbesar konsentrasi di tangan bank teknologi dan fintech besar.

3. “Institutionalization” DeFi dan Perpecahan Ekosistem

RUU CLARITY tidak hanya redistribusi kekuasaan, tetapi juga mengubah struktur ekosistem kripto secara fundamental. Dengan menjadikan CFTC sebagai regulator langsung “komoditas digital”, dan memperluas definisi “kolam komoditas” ke pasar spot, dampaknya besar:

-

Dampak Sekunder: Segala dana yang mengumpulkan aset digital secara kolektif, atau menawarkan strategi berbunga kompleks, akan secara hukum diklasifikasi sebagai “kolam komoditas”. Operatornya harus mendaftar ke CFTC dan memenuhi persyaratan audit dan kepatuhan tinggi.

-

Dampak Tersier: DeFi akan mengalami perpecahan tajam. Protokol besar dan bursa terpusat yang mampu memenuhi regulasi akan memperkuat posisi mereka sebagai “simpul super-kompatibel”, menghubungkan likuiditas tradisional dan kripto. Sebaliknya, protokol kecil dan pengembang anonim akan mundur ke lingkungan off-shore dan dark web, menghindari regulasi ketat. Era “Wild West” kripto akan berakhir, berganti dengan “Wall Street digital” yang sangat teratur dan terkontrol.