Pendiri Variant: Segala sesuatu adalah pasar, akhir dari keuangan adalah "tak terlihat"

Penulis: Jesse Walden, Pendiri Variant

Terjemahan: Yuliya, PANews

Pengantar Penulis: Pendiri Variant Fund Jesse Walden dalam artikelnya mengemukakan pandangan ke depan bahwa “segala sesuatu adalah pasar”, yang berpendapat bahwa cryptocurrency akan memperluas batas keuangan ke ranah budaya, menjadi lapisan infrastruktur horizontal. Artikel ini dimulai dari tiga kekuatan pendorong inti: partisipasi massa, inovasi tanpa izin, dan kemampuan pemrograman pasar, untuk mengeksplorasi bagaimana keuangan berevolusi menjadi infrastruktur yang umum ada, serta menggambarkan masa depan finansial yang tersembunyi setelah penggabungan teknologi kripto dan kecerdasan buatan.

Selengkapnya sebagai berikut:

Tentang apakah cryptocurrency murni untuk keuangan atau memiliki makna yang lebih besar, selalu ada perdebatan. Pendapat saya adalah: ya, cryptocurrency memang untuk keuangan. Tapi kunci utamanya adalah, makna keuangan sedang menjadi jauh lebih luas dari yang dipahami orang secara umum.

Di balik perubahan ini ada tiga kekuatan pendorong fundamental:

- Partisipasi massa: Dengan menurunnya hambatan masuk pasar, keuangan semakin terjalin dan dipengaruhi oleh budaya.

- Pasar tanpa izin: Kekuatan ini sebagai pendorong perubahan, memungkinkan pengguna global menunjukkan pola perilaku baru, dan dalam prosesnya memaksa regulator dan institusi tradisional untuk maju.

- Titik akhir yang dapat diprogram: Pasar keuangan sedang bertransformasi dari tempat yang terpisah menjadi API. Mereka mengintegrasikan data ekonomi, mampu menghasilkan informasi waktu nyata yang sulit dipalsukan dan biaya tinggi untuk dipalsukan, serta dapat digunakan secara mulus oleh Agen AI.

Partisipasi massa mengubah siapa yang menggunakan pasar; inovasi tanpa izin mengubah pasar apa yang bisa ada; dan kemampuan pemrograman pasar baru membuka ruang desain baru bagi kita (dan AI Agents) dalam penggunaan pasar.

Secara keseluruhan, seiring nilai di dunia menjadi semakin tersoftwareisasi, keuangan sedang mengalami transformasi radikal yang menuntut kita memiliki pandangan yang lebih ekspansif terhadap akhirnya.

Menuju satu miliar trader

Pada tahun 2020, Variant mengemukakan visi “Ekonomi Kepemilikan” (Ownership Economy), bertujuan menjadikan satu miliar pengguna sebagai pemilik: memiliki identitas mereka, dana, data, serta produk dan layanan yang mereka gunakan sehari-hari. Kini, kepemilikan pengguna telah terwujud di beberapa bidang perangkat lunak penting dan vertikal, terutama yang berkaitan dengan atribut keuangan: seperti aset penyimpan nilai (BTC/ETH), blockchain terdesentralisasi, dan pasar keuangan (Solana, Uniswap, Morpho, Hyperliquid)—kami beruntung menjadi investor di proyek-proyek ini.

Setelah melihat ke belakang, argumen tahun 2020 terbukti benar, bahwa orang ingin mendapatkan keuntungan ekonomi dari hal-hal yang mereka pahami dan pedulikan. Tapi saya awalnya mengira ini akan berkembang seperti opsi saham karyawan, meluas ke semua produk yang digunakan sehari-hari; kenyataannya, peluangnya berubah menjadi investasi “kepentingan” dalam apa pun yang mereka yakini.

Kini, “perdagangan” menjadi cara yang lebih luas dan tidak material untuk partisipasi dalam kenaikan (dan penurunan) ekonomi. Faktanya, dibandingkan memiliki identitas digital, uang, data, atau platform, umpan balik dari perdagangan jauh lebih langsung dan ekspresif.

Perdagangan sering menjadi gerbang untuk berpartisipasi dalam pasar yang lebih luas. Banyak talenta yang saya temui di dunia kripto mengikuti jejak pertumbuhan yang serupa:

- Belajar dari pengalaman pahit di altcoin yang sangat volatile;

- Mengelola risiko seperti trader;

- Akhirnya menjadi investor jangka panjang yang lebih matang.

Bahkan pengalaman gagal pun bermakna: seorang penjudi yang kehilangan semua uangnya, jika memutuskan hanya bertaruh pada hal yang dia pahami, akan menjadi trader; seorang trader yang beriman dan memperpanjang kerangka waktunya, akan menjadi investor.

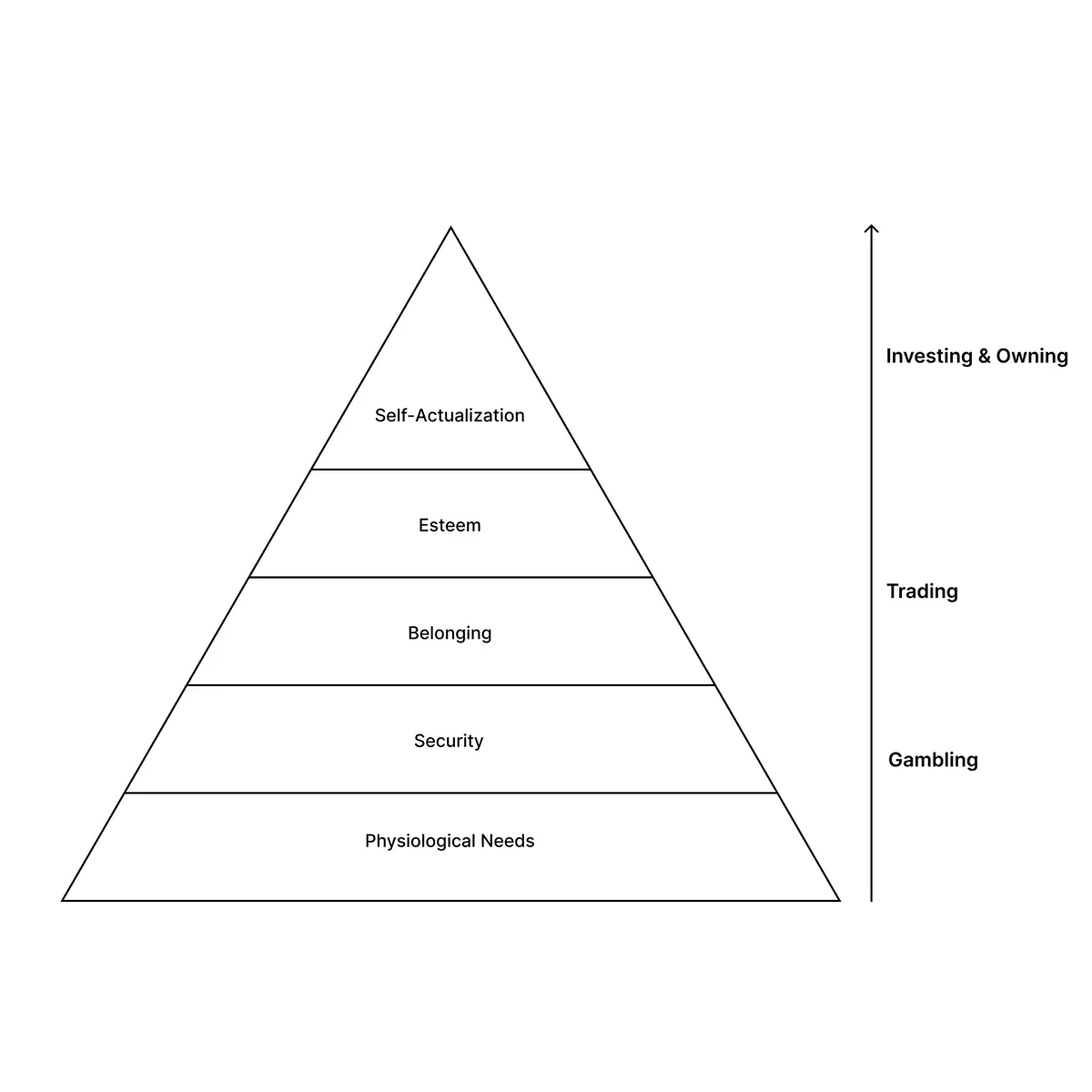

Kita bisa melihat kontinuitas risiko ini melalui teori kebutuhan Maslow:

- Judi dan perdagangan memenuhi kebutuhan tingkat rendah: rasa aman (melarikan diri dari kesulitan ekonomi dengan keuntungan besar), atau rasa memiliki (misalnya WallStreetBets yang berusaha melawan Citadel, atau kamu dan teman-teman yang bertaruh bersama tim favorit).

- Investasi lebih dekat ke puncak kebutuhan aktualisasi diri dan misi. Memiliki rumah adalah mimpi Amerika, berinvestasi di sebuah perusahaan adalah mengekspresikan keyakinan terhadap masa depannya. Tapi jika perhatianmu masih tertuju pada kebutuhan dasar, sulit untuk mewujudkan keyakinan tersebut.

Catatan PANews: WallStreetBets (WSB) adalah subforum terkenal di Reddit, yang dikenal sebagai markas retail trader dengan risiko tinggi dan trading meme saham yang agresif. Mereka terkenal karena mendorong penggunaan leverage opsi, mengejar keuntungan jangka pendek, dan menjadi pusat perhatian global saat memicu short squeeze GME pada 2021. Citadel adalah hedge fund dan perusahaan jasa keuangan top yang dikenal dengan pengendalian risiko ketat dan pengembalian tinggi, serta merupakan salah satu kekuatan finansial terbesar di Wall Street.

Karena jangka waktu yang singkat dan volatilitas tinggi, perdagangan mampu memenuhi kebutuhan yang lebih mendesak dari banyak orang. Selain itu, karena pasar tanpa izin hampir dapat menargetkan apa saja—dari derivatif, meme, hingga hasil politik—saluran untuk mendapatkan keuntungan ekonomi dari orang banyak belum pernah seluas ini.

Dalam banyak pasar semacam ini, pengalaman hidup bisa (setidaknya dalam waktu singkat) menjadi keunggulan. Seorang anak yang paham tren TikTok lebih mengerti meme daripada Citadel; seorang pemain yang hidup di ekonomi virtual lebih paham game daripada analis game.

Peribahasa “investasikan apa yang kamu pahami” menjadi semakin relevan hari ini. Akibatnya, partisipasi pasar tidak lagi sekadar profesi, melainkan menjadi budaya partisipasi massa, lengkap dengan permainan status, meme, pahlawan, penjahat, subkultur, dan bahasa sendiri. Karena ekspresi dan aksesibilitas baru ini, pasar keuangan semakin terjalin dengan budaya. Dan budaya—dari tren mode hingga peristiwa politik—semakin banyak diekspresikan melalui pasar.

(Gambar: Fashion show Balenciaga S2023 di NYSE)

Kita menyaksikan ekspansi eksponensial akses ekonomi global melalui stablecoin; sementara di ujung spektrum lain, pengambilan risiko keuangan melalui perdagangan dan pasar juga berkembang, menuju skala satu miliar trader aktif harian.

Pasar sebagai agen perubahan

Pada 1960-an, rata-rata kepemilikan saham berlangsung lebih dari 8 tahun. Pada 2020, angka ini turun menjadi kurang dari satu tahun. Inilah dunia yang kita jalani hari ini: pasar yang melibatkan massa, di mana perdagangan menjadi arteri utama untuk memperoleh keuntungan ekonomi.

Dunia ini tidak sepenuhnya muncul dari batas-batas sistem keuangan tradisional. Pasar baru sebagian besar dibangun di luar sistem, seringkali secara sengaja dan karena kebutuhan. Menggunakan teknologi baru dan pasar bebas untuk memaksa regulator dan institusi tradisional maju dan beradaptasi adalah salah satu cara paling andal agar sistem tradisional berkembang dan berevolusi.

Seperti yang saya tulis dalam makalah awal saya:

“Sejarah adopsi protokol mengikuti pola: awalnya, adopter awal menggunakan protokol baru untuk melakukan hal-hal yang sebelumnya tidak mungkin dilakukan sebelum teknologi baru muncul. Perilaku ini sering melibatkan pelanggaran aturan. Kemudian, strategi pendiri adalah membangun produk yang memungkinkan pola baru ini diterima oleh khalayak yang lebih luas.”

Contoh klasik adalah BitTorrent yang ditemukan pada 2003. Ia memungkinkan streaming media, dan pada puncaknya, sepertiga dari seluruh lalu lintas internet adalah hasil dari berbagi file melalui protokol ini. Kemudian, Spotify mengubah model ini menjadi produk streaming yang patuh aturan (sebenarnya awalnya juga menggunakan teknologi BitTorrent di lapisan bawah).

Cryptocurrency sedang mengubah cara menyampaikan informasi dan nilai secara tanpa izin, seperti yang dilakukan BitTorrent.

- Market prediksi: Polymarket beroperasi selama bertahun-tahun di luar negeri saat pasar prediksi dilarang di AS. Kini, berkat kejelasan regulasi baru, mereka memiliki aplikasi mobile di AS (meskipun tidak di blockchain).

- Stablecoin: Awalnya beroperasi di luar negeri dan mengarahkan likuiditas dari bursa offshore, tahun lalu, RUU GENIUS memasukkan mereka ke dalam sistem.

- ICO dan pendanaan: Pada 2017, ICO memungkinkan crowdfunding tanpa izin saat modal ventura terbatas. SEC yang agresif kemudian melakukan tindakan keras, memperburuk masalah: inovasi teknologi dan imbal hasilnya diklaim secara pribadi, dan peluang partisipasi publik dalam kenaikan keuntungan semakin berkurang. Tapi tahun ini, Kongres sedang merancang legislasi dalam RUU CLARITY yang secara eksplisit mengizinkan pendiri mengumpulkan dana secara luas melalui penjualan token publik dan berbagi kepemilikan.

Pasar tanpa izin terus mencoba “melanggar aturan”, memungkinkan orang mendapatkan keuntungan ekonomi dari perusahaan swasta (tidak ingin memiliki bagian dari Claude atau ChatGPT?). Baru-baru ini, Robinhood mencoba meluncurkan eksposur tokenisasi perusahaan swasta seperti OpenAI dan SpaceX di jalur kripto Eropa, dan mengajukan permohonan ke SEC agar dana pasar swasta dapat diakses investor retail di AS. Startup berusaha menawarkan eksposur sintetis terhadap perusahaan swasta melalui produk inovatif.

Ini bisa menjadi jalan kembali ke argumen “ekonomi kepemilikan” asli, bahwa pengguna benar-benar dapat memperoleh eksposur ekonomi dari produk dan layanan yang mereka gunakan sehari-hari. Tapi seperti yang kita lihat di pasar lain, perubahan regulasi membutuhkan waktu dan biasanya bergantung pada skala dan permintaan pasar yang terbukti.

Lebih langsung lagi, saya memperkirakan kita akan melihat banyak pasar baru yang benar-benar berkembang pesat, dan ini menimbulkan pertanyaan: seperti apa ruang desain lengkap dari pasar-pasar baru ini? Apa bedanya dengan pasar sebelumnya? Dan siapa, atau apa, yang akan melakukan transaksi dan konsumsi di dalamnya?

Pasar sebagai API

Perbedaan utama dari gelombang inovasi keuangan sebelumnya adalah dua bentuk ekspresi perangkat lunak yang berkembang secara bersamaan:

- Cryptocurrency: Memberikan jalur terkuat untuk pasar baru—pembuatan tanpa izin, penyelesaian yang dapat diprogram, likuiditas yang dapat dikombinasikan, dan akses global, dengan biaya yang semakin mendekati nol. Sekarang, kita dapat tokenisasi dan memperdagangkan hal-hal yang sebelumnya kekurangan likuiditas, tidak dapat diakses, atau bahkan tidak ada.

- Kecerdasan buatan (AI): Memungkinkan pembangunan, pemodelan, dan otomatisasi hal-hal yang sebelumnya tidak bisa dilakukan.

Crypto+AI menciptakan ruang desain kombinasi: setiap harga yang dihasilkan pasar menjadi dasar tindakan AI, dan setiap hal baru yang bisa dipahami dan dipetakan oleh AI menjadi objek yang bisa dipakai pasar untuk penetapan harga.

Dapat dikatakan, kecerdasan adalah kemampuan untuk memprediksi atau membuat keputusan yang bijaksana. Pasar dan kripto menyediakan mekanisme “prediksi” terbaik yang kita kenal. AI dapat memanfaatkan harga-harga ini untuk memahami dan mensimulasikan masa depan, serta membuat keputusan.

Ruang desain ini adalah alasan mengapa pasar bertransformasi dari “hasil” menjadi “infrastruktur”. Sepuluh tahun terakhir, kripto membangun infrastruktur dasar yang memungkinkan munculnya pasar baru secara masif. Sepuluh tahun ke depan, pasar akan semakin menjadi infrastruktur itu sendiri; menjadi titik akhir yang dikonsumsi sebagai input oleh aplikasi dan agen.

(Gambar: Pasar grosir makanan pusat di Mexico City)

API tradisional mengembalikan data yang tersimpan. Sebagai API, pasar menghasilkan data waktu nyata melalui kompetisi antagonistik antar peserta yang bersedia mengambil risiko modal atas keyakinan mereka. Ini membuat pasar lebih ekspresif daripada API biasa; mereka tidak hanya menyediakan informasi, tetapi juga menghasilkan informasi. Dan karena biaya produksi informasi tinggi, mereka juga lebih sulit dipalsukan.

Pasar on-chain bahkan lebih unggul dari API tradisional karena secara default bersifat tanpa izin dan dapat dikombinasikan (siapa saja bisa memanggilnya), bersifat global, dan menggunakan antarmuka standar.

Mengintegrasikan pasar langsung ke dalam produk sudah mulai dilakukan di bidang keuangan, yang disebut “DeFi Mullet”: produk fintech dengan pengalaman front-end yang familiar, dibangun di atas infrastruktur DeFi, seperti Morpho vaults. Produk pinjaman dan penghasilan Coinbase menawarkan suku bunga dinamis, dan pengguna dapat membayar atau mendapatkan bunga dengan memeriksa pasar pinjaman on-chain Morpho. Pengguna dapat menikmati fitur ini tanpa harus memahami dinamika pasar pinjaman secara mendalam.

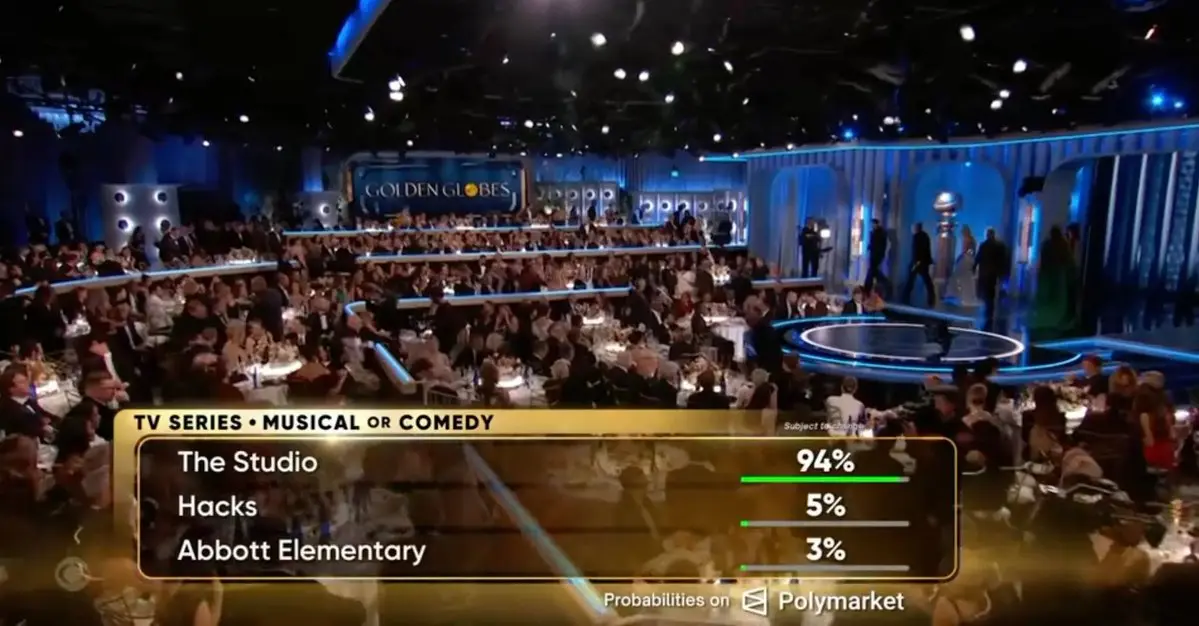

Di luar layanan keuangan, Polymarket untuk odds penghargaan Golden Globe adalah contoh nyata terbaru dari fenomena ini. API menyediakan harga waktu nyata yang dikombinasikan ke dalam produk hiburan (pasar ini memprediksi 26 dari 27 pemenang dengan akurat).

Seiring kita mem-tokenisasi lebih banyak nilai di dunia dan membawa pasar baru ke on-chain, pola ini akan meluas ke luar pengemasan fintech atau odds acara langsung. Meski saat ini belum di on-chain, contoh utama yang bersifat mainstream adalah “pengisian daya energi bersih” dari Apple. Di AS, saat kamu mengisi daya ponsel, Apple menggunakan prediksi waktu nyata dari intensitas karbon di jaringan listrik untuk menjadwalkan pengisian, demi efisiensi energi dan biaya maksimal. Kamu tidak pernah melihat pasar energi secara langsung, tetapi produk Apple memanggil endpoint data pasar, menggunakan sinyal tersebut sebagai input untuk mengoptimalkan produk.

MetaDAO, platform crowdfunding yang didorong oleh pasar prediksi, membawa ide ini lebih jauh. Saat menghadapi keputusan tata kelola, ia membuat dua pasar kondisi: satu untuk harga token jika proposal disetujui, dan satu lagi jika proposal ditolak. Harga pasar mana yang lebih tinggi menentukan hasilnya: proposal otomatis berlaku atau ditolak. DAO tidak lagi melalui voting, melainkan memanggil pasar untuk pengambilan keputusan, di mana peserta bertaruh dengan uang nyata pada hasil yang mereka anggap lebih baik. Di sini, pasar dasar bukan hanya sebagai input pengambilan keputusan, tetapi sebagai mekanisme pengambilan keputusan itu sendiri.

Jika kita berasumsi bahwa semua keuangan dan pasar menjadi dapat diprogram, dan AI semakin kuat, maka pandangan ekspansif terhadap akhir dari keuangan adalah masuk akal dan menarik. Sinyal harga, hasil pasar prediksi, aliran dana on-chain, semuanya akan menjadi input yang bisa dibaca, diinterpretasi, dan direspons oleh aplikasi atau agen apa pun. Jika seorang agen bisa mendapatkan keuntungan lebih dari satu sen dengan menciptakan atau berpartisipasi dalam pasar, maka itu rasional.

Ketika kita memasukkan konsumsi agen AI dan partisipasi pasar ke dalam perhitungan, “satu miliar trader aktif” mungkin masih sangat rendah perkiraan skala masa depan.

Akhir dari Keuangan

Keuangan sedang mengalami transisi dari industri vertikal yang unik menjadi lapisan infrastruktur horizontal.

Seiring pasar menjadi lebih ekspresif dan dapat diakses, keuangan semakin menyatu dengan budaya, dan budaya sendiri semakin diekspresikan melalui keuangan. Bersamaan dengan itu, pasar yang menjadi perangkat lunak tanpa izin mempercepat perannya sebagai agen perubahan, membuka peluang baru bagi pengguna untuk mencari kenaikan (dan penurunan) ekonomi dari hal-hal yang mereka pahami dan cintai. Selain itu, pengguna juga akan menginginkan agen AI mereka berpartisipasi dalam pasar untuk meningkatkan kehidupan mereka.

Seiring pasar menjadi lebih dapat diprogram, keuangan sebagai infrastruktur informasi semakin umum. Infrastruktur yang paling sukses biasanya bersifat tersembunyi, dan keuangan sedang menuju integrasi ke dalam segala aspek kehidupan.

Inilah sebabnya saya memiliki pandangan yang sangat ekspansif terhadap akhir dari “keuangan”.