Setelah aset saham AS menyusut 70%, saya menyadari penyebab utama dari keruntuhan besar

Penulis: XinGPT

Saat mendekati Tahun Baru Imlek, gelombang penurunan harga yang satu demi satu terus terjadi, pertama emas dan perak runtuh dari posisi tinggi, kemudian kripto mulai seperti banjir besar tanpa dukungan, menembus semua level support utama, terakhir pasar saham AS dan Hong Kong terus merosot, kerugian siang hari berlanjut di malam hari, kerugian di kiri dan kanan, alokasi aset di berbagai kendaraan semuanya terguling.

Beruntungnya saya sebelumnya hampir seluruh aset kripto saya sudah dijual, sementara pasar saham yang terancam terkena pukulan besar tidak bisa saya hindari, beberapa saham seperti Figma dan Xiaopeng Motors mengalami penurunan lebih dari 70% (bukan 70% dari seluruh aset, maaf saya juga pernah membuat judul yang menyesatkan).

Interpretasi pasar utama ada beberapa:

- Katanya AI hukum dari Anthropic terlalu hebat, ke depannya tidak perlu lagi pakai software profesional, cukup pakai model besar saja, sehingga saham software runtuh.

- Katanya laporan keuangan Google meskipun bagus, tetapi panduan pengeluaran modal terlalu tinggi, 50% di atas perkiraan pasar.

- Katanya karena calon Ketua Federal Reserve Warsh adalah hawkish, ingin menjaga dolar tetap kuat, tidak akan mudah menurunkan suku bunga, bahkan mungkin mengurangi neraca.

Saya anggap semua itu omong kosong.

Analis sering mencari alasan yang tampaknya masuk akal setelah pasar turun, padahal alasan-alasan itu seringkali hanyalah noise, menutupi garis utama dan logika operasional pasar yang sebenarnya.

- Sekali lagi, AI hukum dari Anthropic seberapa hebat pun, apakah sudah menjual berapa banyak pendapatan? Apakah bisa melebihi SAP? Perusahaan software seperti SAP tidak diam saja menunggu direvolusi?

- Kalau pengeluaran modal Google tinggi, kalian khawatir arus kas; kalau rendah, kalian pasti khawatir pengeluaran tidak cukup, industri AI hulu hilir kekurangan dana, AI Google akan tertinggal;

- Warsh ini malah lebih gila lagi, belum resmi menjabat sudah mulai membayangkan bagaimana nanti setelah menjabat, kalian lebih jauh lagi dari para spekulan. Bahkan jika Warsh benar-benar menjabat, sangat sulit untuk sepenuhnya membalik kebijakan sebelumnya dari Federal Reserve, mengingat data ketenagakerjaan yang buruk, sulit untuk menjadi hawkish.

Saya rasa penurunan ini adalah akibat dari likuiditas yang ketat + valuasi yang tinggi, menyebabkan volatilitas pasar yang ekstrem: seperti saat Alex mendaki Taipei 101, semakin tinggi dia naik, semakin besar pengaruh angin, di dataran terasa angin sepoi-sepoi, di ketinggian ratusan meter angin kencang membuat hati semakin bergolak.

Bagaimana posisi valuasi pasar saham AS saat ini?

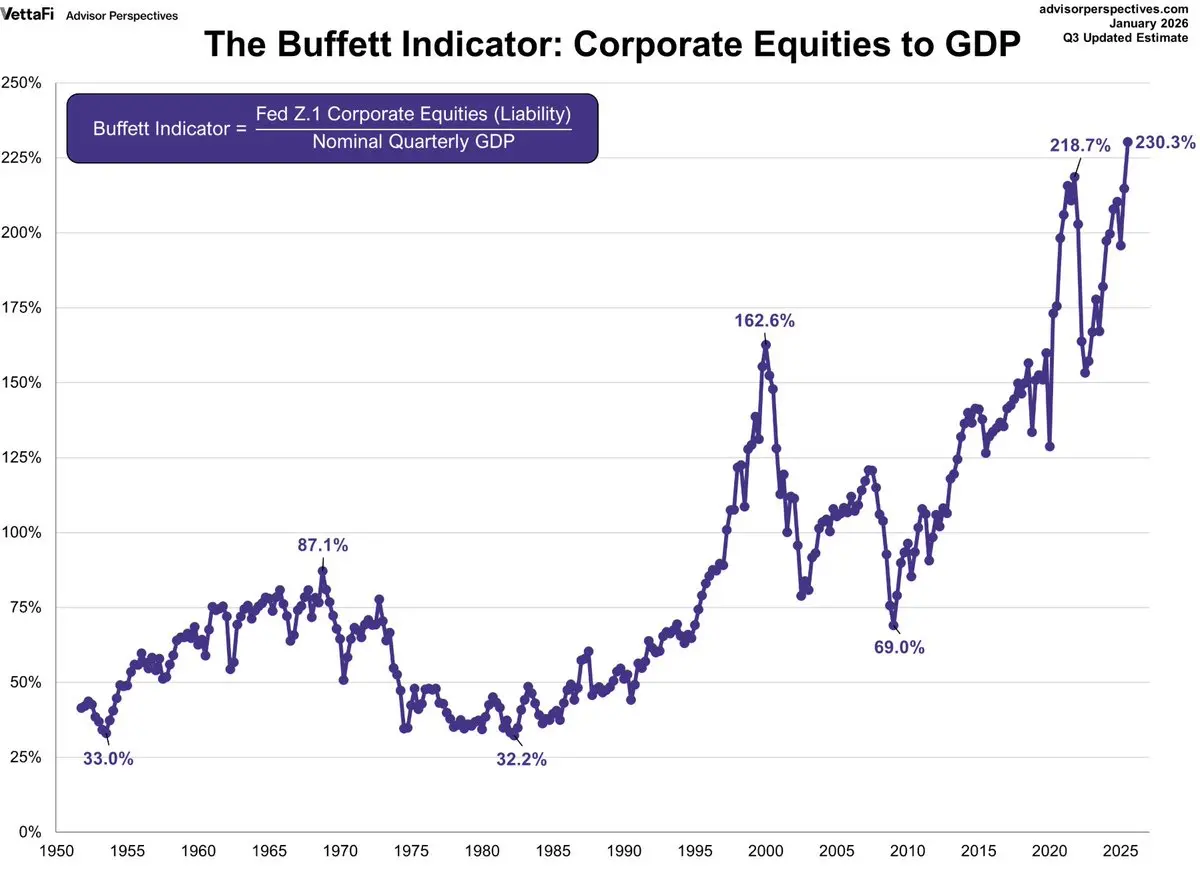

Ada indikator Buffett yang menunjukkan rasio kapitalisasi pasar terhadap PDB, Buffett menganggap rasio 75%-90% masih wajar, jika melebihi 120% atau lebih tinggi, itu termasuk overvalued parah, seperti “main api”.

Perlu diketahui, saat ini indikator tersebut adalah 230%.

Tentu saja, kita semua tahu bahwa valuasi tinggi tidak selalu berarti pasar akan runtuh. Indikator Buffett ini karena data PDB sering tertinggal, jadi kenyataannya mungkin tidak separah itu.

Namun, saham pasti sudah tidak undervalued lagi, ini pasti akan memperbesar volatilitas pasar karena para pelaku yang sudah meraup keuntungan besar bisa sewaktu-waktu melakukan profit taking.

Sedangkan P/E forward S&P 500 saat ini adalah 22.0x, dibandingkan rata-rata 30 tahun: 17.1x; 22.0x sekitar (22.0-17.1)/(20.4-17.1) ≈ +1.5 standar deviasi. Artinya, valuasi berada di zona “signifikan overvalued”, sudah di atas “+1σ” (20.4x). Hampir menyentuh level rasio P/E saat gelembung internet tahun 2000 yang mencapai 25.2x.

Sementara itu, ketatnya likuiditas seperti angin kencang di udara tinggi:

1. Sumber utama pengencatan likuiditas berasal dari obligasi Jepang.

Yield obligasi Jepang yang melonjak setiap kali, menarik keluar likuiditas dari pasar global.

Karena Jepang adalah pemilik utang terbesar di dunia, kebijakan suku bunga nol yang berlangsung lama telah melahirkan “Yen Carry Trade” dalam skala besar. Investor global meminjam yen dengan biaya rendah, lalu menginvestasikan ke aset luar negeri berimbal tinggi (seperti saham AS).

Begitu yield obligasi Jepang naik cepat, spread menyempit, daya tarik carry trade berkurang bahkan berbalik rugi, memicu gelombang penutupan posisi besar-besaran: investor harus menjual aset luar negeri, menukar kembali yen untuk melunasi pinjaman. Proses ini akan memicu “de-leverage” global dan penjualan aset.

Terlihat pada awal Februari, spread jangka menengah pendek, yaitu yield 2 tahun AS dikurangi yield 2 tahun yen, mengalami penurunan besar; artinya carry trade yang selama ini dilakukan harus mengurangi leverage dan mengumpulkan dana kembali.

2. TGA dan penerbitan obligasi: langkah mematikan

Akun umum Departemen Keuangan AS (Treasury General Account, TGA) adalah variabel kunci yang mempengaruhi likuiditas pasar. Ketika Departemen Keuangan menambah saldo TGA melalui penerbitan obligasi atau pajak, itu seperti menarik dana dari sistem keuangan, menyebabkan cadangan bank menurun, sehingga likuiditas mengerut. Sebaliknya, saat pengeluaran Departemen Keuangan (mengurangi saldo TGA), akan menyuntikkan likuiditas ke pasar.

Pada awal Februari 2026, pasar menghadapi tekanan ganda dari pemulihan TGA dan penerbitan obligasi besar-besaran:

• Saldo TGA tinggi: Sampai awal Februari, saldo TGA sekitar 893,2 miliar dolar. Departemen Keuangan berencana mempertahankan saldo sekitar 850 miliar dolar sampai akhir Maret, dan mencapai puncak sekitar 1,025 triliun dolar pada akhir April saat musim pajak. Ini berarti terus menarik dana dari pasar.

• Penerbitan obligasi besar-besaran: Untuk mengisi TGA dan membiayai defisit anggaran, Departemen Keuangan mengumumkan rencana refinancing kuartalan besar-besaran awal Februari, memperparah ketegangan likuiditas.

Operasi “mematikan” ini langsung menyebabkan cadangan bank menurun, memaksa lembaga keuangan mengurangi kredit, menjual aset demi mendapatkan likuiditas, memicu reaksi berantai di pasar.

3. CME menaikkan margin: “de-leverage” secara historis

Saat pasar logam mulia mengalami volatilitas ekstrem, CME (Chicago Mercantile Exchange) secara historis menaikkan margin kontrak berjangka untuk memaksa de-leverage pasar, yang sering kali menjadi penanda akhir tren bullish.

Pada awal Februari 2026, kejatuhan logam mulia terkait erat dengan intervensi CME yang berkelanjutan. Setelah harga perak mencapai rekor tertinggi, CME berulang kali menaikkan margin awal untuk kontrak berjangka emas dan perak, termasuk perak dari 11% menjadi 18%. Bagi posisi long yang sudah terluka, ini seperti menaburkan garam di luka, langsung memicu penutupan posisi secara paksa.

Berikut beberapa contoh kenaikan margin dan dampaknya yang terkenal:

Masalah likuiditas harus dilihat dari aspek likuiditas itu sendiri.

Selain analisis fundamental perusahaan AS dan pernyataan Federal Reserve dalam rapat, indikator likuiditas berikut ini menurut saya harus menjadi fokus utama:

1)Likuiditas bersih (water level)

Likuiditas bersih = total aset Federal Reserve - saldo TGA - ON RRP (overnight reverse repurchase)

- Ini adalah indikator arah “kas yang tersedia di pasar”. Likuiditas bersih yang menurun biasanya menandakan kondisi likuiditas yang semakin ketat.

2)Harga dana jangka pendek (biaya uang)

SOFR (suku bunga overnight financing)

- SOFR yang melonjak menunjukkan dana jangka pendek menjadi lebih mahal, pasar lebih rentan terhadap volatilitas.

3)Volatilitas suku bunga (kemampuan pasar dan leverage bertahan)

MOVE (indeks volatilitas obligasi AS)

- MOVE naik berarti volatilitas suku bunga meningkat, perantara mengurangi neraca, leverage menurun, risiko aset cenderung turun secara pasif.

4)Rantai de-leverage global (salah satu penyebab “tiba-tiba menjadi ketat” yang paling umum)

- USDJPY (apakah yen menguat cepat)

Spread US2Y - JP2Y (apakah carry trade melebar atau menyempit)

- Yen menguat dan spread menyempit lebih mirip sinyal carry trade dan de-leverage sedang aktif.

5)Konfirmasi kredit (apakah ketegangan sudah menyebar ke sisi pembiayaan)

HY OAS (spread kredit high yield)

- HY OAS melebar menandakan kondisi pembiayaan memburuk, risiko aset lebih mudah menyebar ke pasar lain.

Selanjutnya, saya akan bahas bagaimana menggunakan AI vibe coding untuk memonitor dan memberi peringatan likuiditas makro.

Baca juga: Kerja dengan gaji 150 juta per tahun, saya pakai AI seharga 500 dolar untuk menyelesaikan: Panduan upgrade agen bisnis pribadi