DeFi ke atas, pengguna ke bawah: Paradigma baru Kurator CeDeFi - ChainCatcher

Penulis: Danny @IOSG

Ledakan Mode Kurator

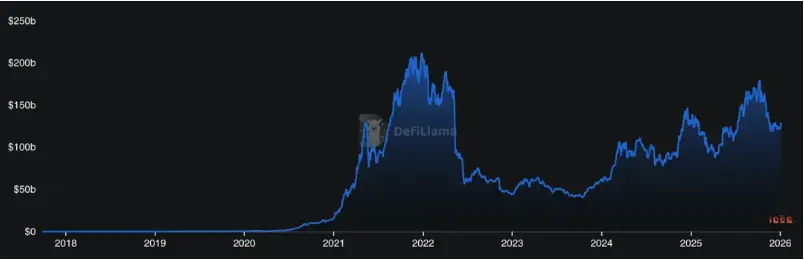

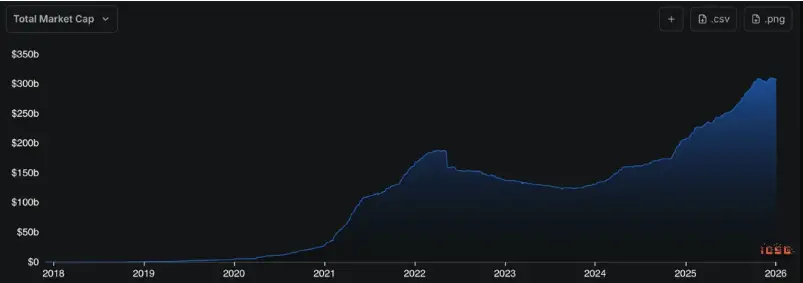

Kekuatan aktivitas DeFi telah kembali mendekati level musim panas DeFi, tetapi pasokan stablecoin di blockchain terus berkembang. Ini berarti semakin banyak uang di blockchain, sementara bentuk produk DeFi sementara ini belum dapat dipahami, digunakan, dan didistribusikan secara luas oleh pengguna.

▲ TVL DeFi, Sumber: Defillama

▲ MC Stablecoin, Sumber: Defillama

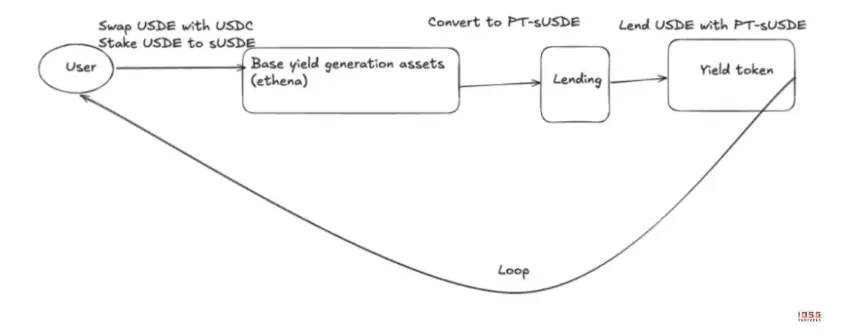

Dalam beberapa tahun terakhir, infrastruktur DeFi telah menyelesaikan masalah aksesibilitas dan komposabilitas, tetapi berubah menjadi permainan yang sangat sulit. Bagi pengguna biasa, hasil stablecoin yang tampaknya sederhana mungkin tersembunyi di balikspread pinjaman, insentif berlapis (Funding/airdrop), produk terstruktur (Pendle), dan siklus leverage (Looping).

▲ USDE AAVE Pendle loop

Risiko juga telah melampaui ruang lingkup kontrak yang diretas, berkembang menjadi risiko LTV, likuiditas likuidasi, dan risiko oracle yang saling memperbesar. Contohnya, pada Oktober 2025, karena gangguan oracle internal Binance, harga USDe di platform mereka sempat anjlok secara mendadak, memicu likuidasi berantai.

DeFi sedang mengalami evolusi yang “melawan intuisi”: semakin matang secara teknologi (ke atas), semakin tinggi pula biaya pemahaman dan kesulitan penilaian risiko bagi pengguna (ke bawah). Ketika individu tidak lagi mampu mengenali “siapa yang mendapatkan uang” dan “di mana risiko berada”, pertumbuhan DeFi akan mencapai batasnya.

Kurator muncul sebagai peran untuk mengatasi masalah distribusi ini, karena dalam bahasa Mandarin kurang memiliki terjemahan langsung, lebih mirip “strategist”. Seiring peran dalam penyediaan hasil dan penetapan harga risiko berpindah dari lapisan protokol, Kurator menjadi lapisan pembungkus yang menghubungkan protokol kompleks dan dana yang luas.

Apa sebenarnya yang dilakukan Bisnis Kurator

Dalam sistem yang dipimpin oleh Morpho, protokol menyediakan infrastruktur netral, sementara yang memutuskan aset mana yang tersedia, tingkat risiko, dan pengelolaan harian adalah Kurator. Ia memegang tiga tugas inti:

Pemilihan Strategi

Nilai Kurator terletak pada penilaian mana hasil yang bersifat struktural dan mana yang hanya peluang jangka pendek. Strategi bukanlah satu kali penempatan, melainkan harus disesuaikan secara terus-menerus sesuai skala dana dan eksposur risiko. Sama halnya dengan strategi USDC, hasil yang diperoleh dari berbagai Kurator dalam kondisi ekstrem bisa sangat berbeda, tergantung kemampuan mereka dalam penilaian berkelanjutan dan penyesuaian leverage secara dinamis.

Penetapan Harga Risiko

Dalam sistem modular, yang benar-benar menentukan eksposur risiko adalah Kurator. Menetapkan jaminan apa yang diterima, seberapa tinggi leverage yang digunakan, semuanya adalah penetapan harga risiko. Kurator memegang hak penetapan harga risiko, bukan sekadar pelaksanaan. Bahkan Kurator terkemuka pun bisa melakukan kesalahan, seperti Re7 Labs yang tergantung pada pembaruan harga oracle Pyth yang tertunda, menyebabkan posisi pengguna salah dilikuidasi. Ini mengingatkan kita bahwa risiko sistemik terbesar saat ini berasal dari hal ini.

Distribusi Produk

Bagi pengguna, produk ini menyediakan antarmuka masuk/keluar yang tunggal; bagi front-end (CEX/dompet), menyediakan modul hasil yang tidak disimpan dan risiko yang jelas. Ia bukan untuk merebut pengguna protokol, melainkan membantu dana menemukan struktur risiko yang dapat dipahami dan ditanggung.

Kurator adalah bisnis pengelolaan aset berbasis AUM. Karena pendapatan sangat terkait dengan AUM, ini menciptakan insentif: memperbesar AUM dapat memperbesar pendapatan, tetapi pertumbuhan terlalu cepat dapat mengurangi kapasitas strategi dan memperbesar risiko ekor.

Dampak siklus pasar terhadap perilaku Kurator sangat langsung. Pada masa bull market, Kurator cenderung memperbesar efisiensi modal, menggunakan leverage, insentif berlapis, dan struktur siklus; saat ini, lebih banyak peminjam, risiko tertutup oleh beta, APY tinggi, kapasitas besar tetapi risiko juga tinggi.

Sedangkan dalam kondisi volatil atau bear market, strategi harus kembali ke sumber hasil nyata: spread pinjaman, aset cash flow RWA, dan alokasi dengan korelasi rendah. Hasil nyata lebih besar dari leverage dan hasil airdrop, serta daya tahan defensif lebih tinggi daripada daya serang.

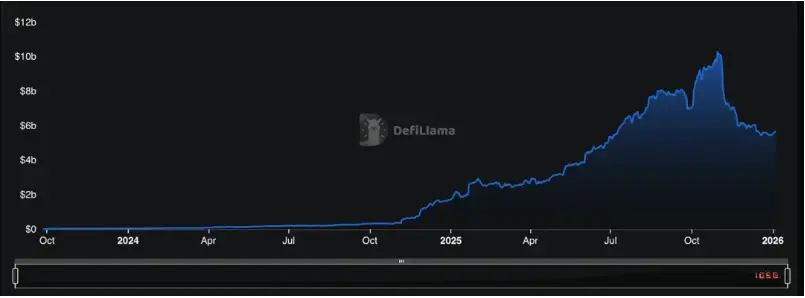

▲ Defillama: Kurator

Evolusi Paradigma Distribusi: Adopsi Institusi dan Masa Depan Ritel

Total TVL Risk Curator Protocols ≈ $5.68 miliar

AUM sangat terkonsentrasi, dengan Steakhouse Financial ≈ $1.55 miliar, Gauntlet ≈ $1.23 miliar, dua teratas mendekati 50% pangsa pasar, menunjukkan struktur power-law yang sangat khas.

Seiring peningkatan skala aset yang dikelola Kurator (pertumbuhan tahunan 2000%), peran mereka telah berkembang dari pelaksana strategi menjadi pusat risiko dan likuiditas DeFi.

▲ AUM Kurator, Sumber: Defillama

Menurut data DefiLlama, hingga Februari 2026, total TVL Risk Curator sekitar $5.9 miliar, dengan Steakhouse Financial ($1.53 miliar), Sentora ($1.34 miliar), dan Gauntlet ($1.29 miliar) menguasai hampir 70% pangsa pasar, menunjukkan konsentrasi kepala yang signifikan. Ini berarti, jika strategi atau parameter utama Kurator mengalami bias sistemik, dampaknya akan jauh melampaui satu protokol.

Masa depan, Kurator tidak akan terbatas pada satu bentuk, melainkan akan terbagi menjadi setidaknya tiga kategori:

Pertama, Kurator kapasitas prioritas.

Kurator ini fokus utama adalah menampung dana besar dan stabil, dengan strategi yang condong ke spread pinjaman, insentif stabil, dan hasil RWA yang berkelanjutan, menekankan konservatisme dan kejelasan parameter. Mereka lebih mudah diakses oleh CEX, dompet, dan fintech, dan merupakan bentuk utama dari Vault besar di Morpho saat ini. Beberapa protokol bahkan menyelami teknologi Vault untuk membangun bisnis Kurator yang lebih ramah institusi dari bawah.

Saat ini, banyak Kurator kapasitas besar berperan sebagai peminjam, yang kemudian mendistribusikan kembali AUM mereka ke Kurator lain yang menawarkan sumber hasil lebih beragam dan strategi lebih agresif—mereka memutuskan siapa yang akan dipinjamkan uang, menciptakan lebih banyak hasil untuk AUM mereka sendiri. Mereka lebih berperan sebagai “Kurator Kurator”, bekerja sama erat dengan Kurator peluang yang akan dibahas selanjutnya.

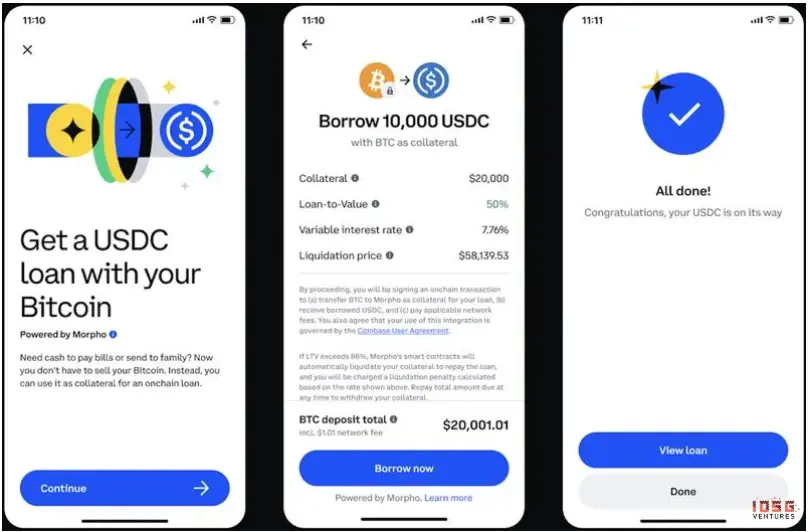

Bagi institusi yang ingin masuk ke DeFi, pilihan mereka adalah membangun sendiri atau bekerja sama dengan Kurator terkemuka, turun langsung menjadi kurator. Morpho, dengan arsitektur terbuka dan modular, menjadi infrastruktur utama pilihan untuk membangun bisnis Kurator institusional. Bitwise adalah contoh utama, yang pada Januari 2026 meluncurkan layanan Kurator non-penyimpanan yang dikelola internal di Morpho, menandai peralihan dari pengguna menjadi pembangun di DeFi.

Coinbase memilih jalur lain, menyerahkan pengelolaan backend produk pinjamannya (USDC, XRP, ADA) kepada pihak ketiga, Steakhouse Financial, di Morpho—front-end-nya adalah antarmuka fintech yang familiar, backend-nya didukung DeFi, disebut mode “DeFi Mullet”.

▲ Coinbase DeFi Mullet

Skala keterlibatan institusi berkembang pesat. Pada Februari 2026, Apollo Global Management yang mengelola aset lebih dari $938 miliar menandatangani kerjasama strategis dengan Morpho, berencana mengakuisisi hingga 9% token $MORPHO dalam empat tahun. Strategi Apollo adalah ganda: satu sisi, dana kredit mereka telah memanfaatkan tokenisasi melalui Securitize dan Anemoy untuk aset RWA seperti ACRED, ACRDX, dan lainnya, yang diintegrasikan ke pasar pinjaman Morpho melalui Curator terkemuka; di sisi lain, mereka juga berpartisipasi langsung dalam membentuk infrastruktur kredit on-chain melalui kepemilikan token tata kelola.

Pada bulan yang sama, Taurus, yang menyediakan layanan kustodian untuk lebih dari 40 bank, mengintegrasikan Morpho ke platform kustodian mereka, memungkinkan lembaga keuangan tradisional langsung mengalokasikan dana ke Vaults Morpho dan dikelola langsung oleh Kurator. Masuknya institusi ke DeFi kini bukan lagi soal “apakah ikut serta”, tetapi “di tingkat mana mereka berpartisipasi”.

Kedua, Kurator berbasis peluang.

Kurator ini lebih fokus pada struktur baru, aset baru, dan insentif awal, bersedia mengorbankan kapasitas dan menanggung risiko demi mendapatkan alpha yang lebih tinggi. Ciri khasnya adalah batas AUM yang jelas, siklus strategi singkat, toleransi volatilitas tinggi, dan biasanya melayani dana profesional atau komunitas DeFi. Mereka akan menjadi yang pertama masuk ke ekosistem L1/L2 baru, seperti Hyperliquid, Plasma, Monad, Megaeth, yang biasanya disertai insentif likuiditas besar untuk menarik pengguna dan pengembang awal. Kurator peluang ini akan menjadi pelaku awal yang cepat menempatkan vault di blockchain baru tersebut, memanfaatkan keahlian mereka untuk meraih keuntungan awal seperti airdrop dan reward liquidity mining besar-besaran.

Selain itu, mereka juga akan mengeksplorasi aset baru, struktur baru, dan primitives DeFi: berbeda dari Kurator blue-chip yang fokus pada aset matang (seperti ETH, USDC), Kurator peluang lebih bersedia memasukkan kategori aset baru ke dalam strategi mereka. Contohnya, Re7 Labs yang menjadi Kurator RWA untuk BUIDL dari BlackRock, yang pertama kali mengeksplorasi penggunaan RWA secara besar-besaran dalam pinjaman.

Keunggulan lain dari Kurator peluang adalah sensitivitas tinggi terhadap perubahan pasar, mampu merespons cepat dan memanfaatkan volatilitas pasar atau peristiwa tertentu untuk arbitrase. Mereka sering mengintegrasikan logika yang lebih kompleks dalam strategi, seperti arbitrase selisih suku bunga antar protokol, memanfaatkan mekanisme likuidasi untuk keuntungan, dan lain-lain. Meskipun risiko strategi ini lebih tinggi, potensi imbal hasilnya bisa jauh melampaui rata-rata pasar.

Ketiga, Kurator produk.

Kurator produk tidak lagi hanya melakukan konfigurasi backend, melainkan mengemas strategi menjadi Vault as a Service, aset, atau stablecoin yang langsung dihadapi pengguna. Jalur ini menuntut pengelolaan risiko, transparansi, dan batas tanggung jawab yang sangat tinggi, tetapi begitu terbentuk, distribusinya pun paling efisien.

Kendala utama Kurator produk adalah menemukan strategi dengan hasil tinggi dan kapasitas besar—sebagian besar strategi DeFi memiliki batas kapasitas yang jelas. Sebagai contoh, strategi looping/basis saat ini sudah mencapai skala pasar sekitar $20 miliar (sekitar 10% dari TVL DeFi), naik dari sekitar $5 miliar enam bulan lalu. Setelah kapasitas ini terisi penuh, imbal hasil marginal menurun tajam, dan toleransi parameter menyempit secara drastis.

Jika produk Kurator semacam ini berhasil dibangun secara produk, mereka dapat lebih baik diintegrasikan ke aplikasi fintech dan dana Web2, menjadi bagian penting dari adopsi massal Kurator.

Mengembalikan DeFi kepada Pengguna

Masalah terbesar DeFi saat ini adalah kompleksitas dan cara ekspos risiko yang sudah melampaui kemampuan pengambilan keputusan individu. Hal ini menyebabkan pengguna enggan menyimpan uang. Kasus seperti Streamfinance dan stablecoin hasil yield yang disalahgunakan menyebabkan kerugian besar, ditambah kondisi pasar yang memburuk, menyebabkan TVL stablecoin hasil yield menurun dan dana kembali ke protokol pinjaman yang lebih konservatif.

Saat ini, sekitar 45% dari TVL DeFi (~$56 miliar) sedang mencari peluang hasil baru, terkonsentrasi di protokol seperti Aave, Morpho, Spark, tetapi banyak USDC tetap tidak digunakan, bukan karena tidak ada peluang, melainkan karena biaya pemahaman strategi, penilaian risiko, dan pengelolaan dinamis terlalu tinggi.

Bagi kebanyakan pengguna, yang mereka butuhkan sebenarnya bukan lebih banyak pilihan protokol, melainkan:

- Masuk yang sederhana dan terpercaya;

- Sumber hasil yang beragam dan selalu disesuaikan;

- Ekspos risiko yang jelas dan dapat dipahami;

Masuk dapat dilakukan melalui penggabungan eksposur Vault saat ini atau melalui produkisasi. Struktur hasil dapat diperbaiki dengan lebih banyak Kurator berkualitas di pasar. Yang paling dibutuhkan saat ini adalah membangun sistem audit Kurator yang sehat dan transparan, termasuk:

- Jalur alokasi aset yang dapat diverifikasi di blockchain;

- Risiko yang di-structur-kan dan diberi label;

- Dalam kondisi ekstrem, pengguna tahu kondisi dan jalur keluar.

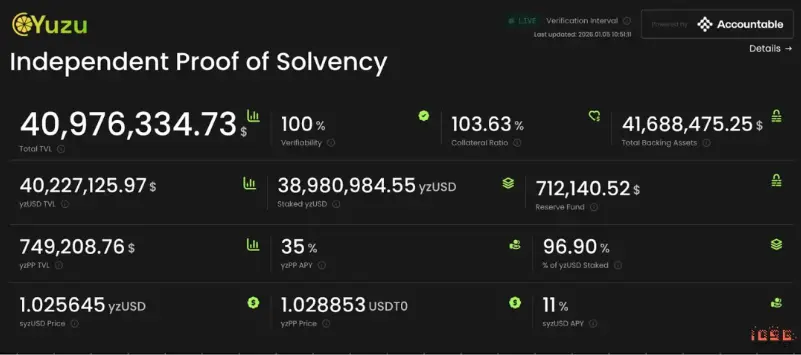

Ini tidak akan sepenuhnya menghilangkan risiko, tetapi dapat mengubah risiko dari ketidakpastian sistemik yang kabur menjadi pilihan yang dapat dipahami dan dihargai. Tanpa transparansi semacam ini, Kurator sangat rentan berkembang menjadi sistem perbankan bayangan, tidak berbeda dari Celsius atau BlockFi. Sebaliknya, jika Kurator mampu memecah, menilai, dan menutup risiko di lapisan tengah, mereka justru bisa menjadi buffer di lapisan protokol, bukan penguat, sehingga risiko DeFi secara keseluruhan dapat dikendalikan oleh para profesional.

▲ Dashboard transparansi pengelolaan aset DeFi

Dalam jangka panjang, Kurator bukanlah akhir dari DeFi, tetapi hampir menjadi lapisan yang tak terelakkan sebelum DeFi mampu menjangkau skala pengguna yang lebih besar. DeFi telah membuktikan infrastruktur dasarnya layak, yang kurang hanyalah lapisan tengah yang mampu mengemas, mendistribusikan, dan menyematkan kemampuan ini ke dalam skenario penggunaan nyata. Kurator sedang menjalankan peran ini.

Ketika kompleksitas dikemas secara wajar, risiko diberi label secara jelas, dan batas tanggung jawab cukup transparan, DeFi dapat kembali ke janji awalnya: bukan hanya melayani segelintir orang yang sangat profesional, tetapi menjadi sistem keuangan yang dapat diakses secara luas.

Referensi

[1] BeInCrypto. (2025, 12 Oktober). Ethena USDe “Depeg”, What Really Happened?. Diakses dari

[2] Blockworks. (2025, 20 Maret). Siapa yang bertanggung jawab saat terjadi kerusakan di DeFi?. Diakses dari

[3] Chorus One. (2025, 2 Desember). Kurator DeFi di 2025: Menavigasi Kekacauan, Membangun Ketahanan. Diakses dari

[4] DefiLlama. (2026, 24 Februari). Peringkat Risk Curators. Diakses dari

[5] Chorus One. (2025, 2 Desember). Kurator DeFi di 2025: Menavigasi Kekacauan, Membangun Ketahanan. Diakses dari