Kelangkaan Bitcoin telah mati? Eksekutif tinggi industri kripto membantah: Produk derivatif tidak mencetak koin baru

Laporan analisis pasar mengklaim bahwa munculnya kontrak berjangka yang diselesaikan secara tunai, ETF, dan derivatif keuangan lainnya telah secara efektif mengubah batas pasokan 21 juta Bitcoin menjadi “secara teoritis tidak terbatas.” Namun, beberapa eksekutif dan peneliti industri cryptocurrency menyatakan bahwa pasar derivatif tidak akan mengubah struktur pasokan dasar di rantai Bitcoin, dan batas keras 21 juta tetap tidak berubah.

Argumen inti dari laporan Kendall

(Sumber: Glassnode)

Robert Kendall, penulis analisis ini, percaya bahwa begitu derivatif yang diselesaikan secara tunai dipasang di atas aset Bitcoin, logika penilaian berdasarkan pasokan tetap “akan gagal.” Inti argumennya adalah bahwa munculnya pasar Bitcoin kertas menyebabkan eksposur keuangan yang besar tanpa memegang Bitcoin fisik, sehingga melemahkan narasi tentang kelangkaan pada tingkat harga marjinal.

Kendall menambahkan bahwa niat awalnya bukanlah untuk mengatakan bahwa derivatif akan “menghilangkan kelangkaan dari blockchain,” tetapi bahwa mereka mengubah “posisi penetapan harga marjinal.” Namun, klarifikasi ini hanya mendapatkan sekitar 3.000 tayangan, jauh berbeda dari 500.000 tayangan dari posting asli, dan ketidakseimbangan informasi ini menyebabkan kesalahpahaman yang meluas.

Eksekutif industri membantah: tiga argumen utama

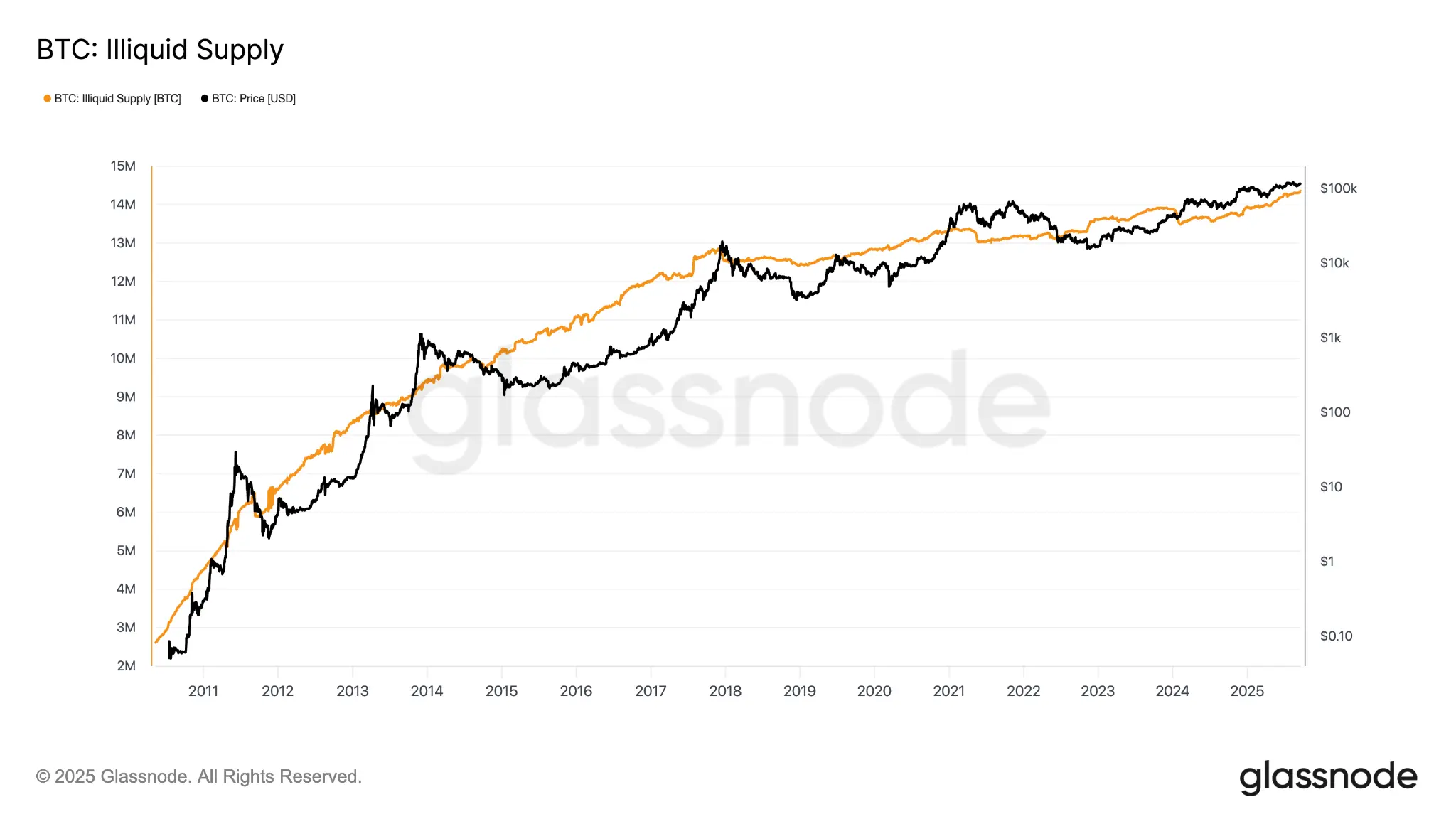

(Sumber: TradingView)

Harriet Browning, Wakil Presiden Penjualan di perusahaan staking institusional Twinstake, mengatakan: “Ketika institusi mengalokasikan melalui ETF dan Perbendaharaan Aset Digital (DAT), mereka tidak mencairkan kelangkaan karena total pasokan Bitcoin tetap 21 juta. Mereka tidak mencetak Bitcoin baru, melainkan menyerahkan Bitcoin kepada pemegang institusional jangka panjang.”

Luke Nolan, peneliti senior di CoinShares, membantah dengan mengutip analogi emas: “Pasar uang kertas emas sangat besar, jauh melebihi pasokan fisik, tetapi tidak ada yang menyangkal kelangkaan emas. Kepemilikan kertas tidak mengubah jumlah emas di bawah tanah, dan logika yang sama berlaku untuk Bitcoin.”

Nolan juga menunjukkan bahwa ETF spot memerlukan penyimpanan Bitcoin fisik, dan peningkatan besar dalam kepemilikan ETF dan cadangan perusahaan pada tahun 2025 secara efektif mengurangi pasokan yang beredar di pasar. Pada September tahun lalu, pasokan Bitcoin yang tidak likuid di rantai telah mencapai 14,3 juta, lebih dari 71% dari total Bitcoin yang telah ditambang.

Nima Beni, pendiri platform penyewaan cryptocurrency BitLease, juga menyatakan: “Gagasan bahwa investasi sintetis akan menghilangkan kelangkaan adalah salah kaprah, sama seperti salah menerapkan analogi emas kertas pasar komoditas di sini, dulu salah, sekarang juga salah.”

Apa yang benar-benar diubah oleh derivatif: pergeseran mekanisme penemuan harga Bitcoin

Bahkan para kritikus teori pasokan Kendall umumnya mengakui satu fakta: mekanisme penemuan harga jangka pendek Bitcoin sangat bergantung pada pasar derivatif. Browning menunjukkan bahwa derivatif mempengaruhi harga spot Bitcoin melalui tiga saluran utama:

CME berjangka mendominasi penetapan harga institusional: Pedagang institusional mengungkapkan pandangan mereka di pasar berjangka sebelum bertindak di pasar spot; ketika futures berada pada premium, hedge fund melakukan arbitrase dasar (membeli ETF spot dan menjual futures CME) untuk mendapatkan keuntungan.

Produk keuangan bank menciptakan permintaan tidak langsung: Ketika bank menerbitkan surat berharga terkait Bitcoin kepada klien, mereka melakukan lindung nilai risiko dengan membeli ETF, sehingga menambah permintaan beli di pasar spot.

Arbitrase biaya pendanaan kontrak berjangka abadi: Tingkat pendanaan positif mendorong trader membeli Bitcoin spot dan menjual futures untuk arbitrase; ketika tingkat berubah menjadi negatif, aliran dana berbalik, menekan harga.

Browning menyimpulkan: “Pasar spot semakin berperan sebagai lapisan penyelesaian dan stok, sementara derivatif semakin mendominasi pembentukan harga marjinal.”

Pertanyaan umum

Akankah pasar derivatif Bitcoin menembus batas pasokan 21 juta?

Tidak. Batas keras 21 juta Bitcoin tertanam dalam protokol melalui kode, dan tidak ada kontrak derivatif, ETF, atau produk keuangan lainnya yang dapat mencetak Bitcoin di luar batas ini di rantai. Keberadaan derivatif hanya mempengaruhi cara Bitcoin disimpan dan proses penetapan harga, tanpa mengubah struktur pasokan dasar di blockchain.

Apa dampak nyata dari pasar Bitcoin kertas terhadap pemegang Bitcoin biasa?

Pasar uang kertas (berjangka, ETF, produk keuangan terstruktur) terutama mempengaruhi volatilitas harga jangka pendek dan likuiditas pasar. Bagi pemegang jangka panjang, volatilitas yang meningkat akibat derivatif adalah dampak utama, dan kepemilikan Bitcoin fisik oleh institusi melalui ETF sebenarnya mengurangi pasokan yang beredar, yang secara teori menguntungkan pemegang jangka panjang.

Mengapa pasokan Bitcoin yang tidak likuid mencapai 71%?

Menurut data Glassnode, banyak Bitcoin yang dikunci oleh pemegang jangka panjang dan tidak aktif diperdagangkan di pasar harian; selain itu, diperkirakan sekitar 4 juta Bitcoin hilang secara permanen karena hilangnya kunci pribadi. Hal ini menyebabkan jumlah Bitcoin yang benar-benar beredar jauh lebih sedikit dari 21 juta yang telah ditambang, menegaskan sifatnya sebagai aset langka dan bernilai tinggi.

Artikel Terkait

Sinyal Utama On-Chain Bitcoin Bisa Memicu Kebangkitan Permintaan BTC Berikutnya

Perusahaan Cadangan Bitcoin GD Culture Mungkin Jual BTC untuk Membeli Kembali Saham