Merefleksikan kembali kasus-kasus konflik yang dilakukan oleh Trump selama lebih dari satu tahun terakhir, artikel ini menguraikan sepuluh tahap strategi konflik Trump, mengungkap logika internal antara perang, fluktuasi pasar, dan negosiasi akhir, membantu investor memahami mekanisme pasar di balik berita dalam lingkungan yang sangat tidak pasti. Artikel ini berasal dari tulisan @KobeissiLetter, disusun, diterjemahkan, dan disusun oleh BlockBeats.

(Penjelasan awal: Setelah harga minyak melonjak 9%, Trump mengambil langkah! Armada laut melindungi Selat Hormuz + Ancaman perang DFC, BTC melawan tren naik ke atas $71.000)

(Latar belakang tambahan: Trump menyerang industri perbankan “Rancangan Undang-Undang Penghalang Jenius”: Tidak dapat diterima, bunga stablecoin yang dihitung sesuai kebijakan adalah yang sesuai dengan kepentingan AS)

Daftar Isi Artikel

Toggle

- Langkah pertama: Semua titik awal konflik hampir sama

- Langkah kedua: Sikap strategis dan penempatan nyata

- Langkah ketiga: “Serangan” Jumat malam

- Langkah keempat: Premi risiko menyebar di berbagai aset

- Langkah kelima: Trump mengisyaratkan konflik bisa “berlangsung lama”

- Langkah keenam: Pasar mulai memberi harga terhadap konflik jangka panjang

- Langkah ketujuh: Muncul “sinyal penurunan kondisi”

- Langkah kedelapan: Siklus umpan balik antara pasar dan politik

- Langkah kesembilan: Mencapai kesepakatan dan membentuk narasi

- Langkah kesepuluh: Penetapan ulang harga aset secara ekstrem dan narasi “kemenangan” politik

- Apa yang mungkin terjadi dalam 2–4 minggu ke depan

- Satu hal terakhir: Jangan lupa tujuan sebenarnya

- Tentang strategi kami

Catatan Editor:

Dalam situasi Iran yang terus meningkat dan fluktuasi pasar yang terus berkembang, investor paling rentan terjebak dalam interpretasi emosional terhadap berita itu sendiri. Tetapi, dari sudut waktu yang lebih panjang, pola yang muncul dari konflik dagang, gesekan geopolitik, dan pertarungan kebijakan di sekitar pemerintahan Trump sering menunjukkan jalur yang serupa: pertama, membangun tekanan melalui kata-kata terbuka dan intimidasi; kemudian, secara bertahap meningkatkan tindakan; dan akhirnya, setelah risiko dan posisi cukup terkumpul, kembali ke meja negosiasi.

Artikel ini mencoba memetakan pola “konflik—peningkatan—penetapan harga—negosiasi” tersebut, menguraikan pola pengambilan keputusan pemerintahan Trump selama lebih dari satu tahun terakhir, dan membaginya menjadi ritme pasar yang dapat diamati. Bagi pasar keuangan, inti sebenarnya bukan hanya peristiwa itu sendiri, melainkan bagaimana pasar memberi harga terhadap skenario terburuk, dan bagaimana mereka dengan cepat berbalik saat ketidakpastian mereda.

Dalam kerangka ini, fluktuasi harga minyak, pasar saham, dan aliran dana aset lindung nilai tidak hanya mencerminkan risiko, tetapi juga menjadi bagian dari permainan politik. Memahami logika ini mungkin membantu dalam melihat mekanisme pasar di balik berita dalam lingkungan yang sangat tidak pasti.

Berikut adalah teks aslinya:

Perang Iran sedang meningkat. Dalam 12 bulan terakhir, kami secara sistematis menganalisis semua konflik geopolitik yang melibatkan Presiden Trump. Apa yang akan terjadi selanjutnya? Panduan yang jelas ini akan menjelaskan situasi yang mungkin muncul di masa depan, dan apa arti perubahan tersebut bagi investor dan pasar keuangan.

Sebelum memulai, simpan artikel ini—ini akan menjadi referensi penting untuk pergerakan pasar Anda dalam 2 hingga 4 minggu ke depan.

Pada 17 Januari 2026, kami merilis “Buku Panduan Taktik (playbook)” pertama, berjudul Tariff Playbook. Saat itu, Presiden Trump terus meningkatkan tekanan tarif terhadap UE, sekaligus mendorong rencana strategis pengambilalihan Greenland. Faktanya, artikel ini hampir secara tepat memprediksi hasil dari gelombang perang tarif terbaru Trump berdasarkan tanggal. Bagaimana kami bisa melakukan ini?

Sejak pelantikan Presiden Trump pada 20 Januari 2025, kami menghabiskan ratusan jam secara sistematis menganalisis berita dan dinamika geopolitik serta perang dagang terkait Trump. Dari studi ini, kami mengidentifikasi pola yang sangat jelas: Ketika Trump berusaha mencapai tujuan ekonomi atau militer tertentu, dia cenderung menggunakan pendekatan negosiasi dan tekanan yang serupa terhadap sekutu dan lawan Amerika.

Selama 2025 dan awal 2026, kami menjadikan pola ini sebagai bagian penting dari strategi investasi. Hari ini, kami merasa saat yang tepat untuk membagikan metode ini kepada platform X dan publik yang lebih luas. Kami berharap ini dapat membantu semua orang menemukan kerangka acuan dalam fluktuasi pasar.

Langkah pertama: Semua titik awal konflik hampir sama

Pertama, kita perlu meninjau bagaimana perang Iran dimulai.

Konflik ini tidak benar-benar dimulai dari serangan pertama terhadap Iran pada 28 Februari—sebenarnya, sudah tertanam beberapa bulan sebelumnya.

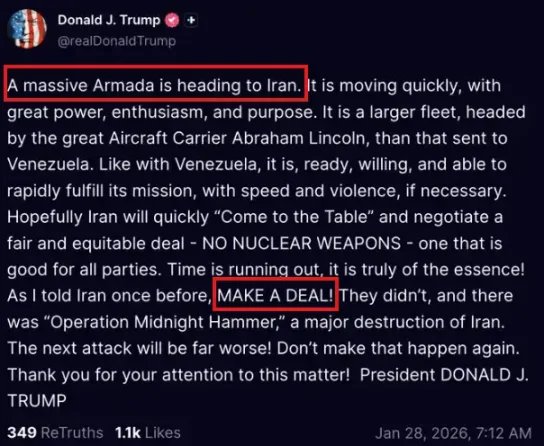

Dalam minggu-minggu sebelum pecahnya perang, Trump berkali-kali mengeluarkan pernyataan: “Armada besar sedang menuju Iran,” dan terus mendesak Iran “buat kesepakatan (make a deal).”

Presiden Trump—Truth Social (28 Januari 2026)

Perang Iran adalah konflik terbesar yang diikuti Trump selama masa jabatan kedua. Tetapi jika kita meninjau situasi 6 sampai 8 minggu terakhir, kita akan melihat bahwa strategi yang digunakan Trump, baik dalam memulai perang dagang maupun dalam penangkapan Presiden Venezuela Maduro, secara logika hampir sama.

Mengapa begitu?

Tentu, dari sudut tindakan militer AS, kedua situasi tidak identik. Tetapi dari strategi dasar negosiasi dan tekanan, keduanya mengikuti pola sejarah yang sama.

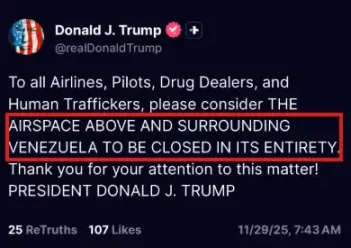

Contohnya, lihat postingan 29 November 2025 ini: Trump mengumumkan “penutupan total ruang udara di atas dan sekitar Venezuela.” Perlu dicatat, pernyataan ini dirilis lebih dari sebulan sebelum AS akhirnya menangkap Maduro. Dengan kata lain, sebelum aksi nyata terjadi, Trump sudah mengirimkan tekanan dan sinyal intimidasi melalui serangkaian pernyataan terbuka dan sinyal militer.

Presiden Trump—Truth Social (29 November 2025)

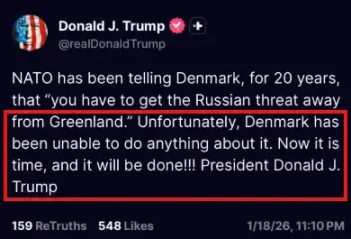

Selanjutnya, lihat postingan Trump di Truth Social berikutnya. Bahkan, antara 1 Januari dan 18 Januari, kami melihat Trump mengeluarkan banyak pesan serupa.

Dalam postingan tersebut, Trump menyatakan, “Saatnya membeli Greenland,” dan terus menekan serta mengancam Denmark. Beberapa hari kemudian, Trump memberlakukan tarif besar-besaran terhadap UE.

Presiden Trump—Truth Social (18 Januari 2026)

Jelas, langkah pertama dalam War Playbook Trump adalah memberi tekanan verbal yang keras terhadap target, untuk memaksa mereka “buat kesepakatan (make a deal).”

Langkah kedua: Sikap strategis dan penempatan nyata

Langkah kedua biasanya berupa persiapan strategis yang terlihat: sebelum benar-benar melakukan aksi besar, dilakukan penempatan militer atau langkah kebijakan untuk memperkuat intimidasi dan kredibilitas.

Dalam kasus Iran, langkah ini meliputi: penempatan ulang kekuatan militer; koordinasi terbuka dengan sekutu; dan pengiriman armada yang disebut “Armada” ke Timur Tengah.

Polanya serupa dalam kasus Venezuela. Saat itu, AS mengumumkan penutupan ruang udara dan penempatan militer regional, sementara aksi nyata terhadap Maduro terjadi kemudian.

Dalam perang dagang, jalur ini juga jelas: biasanya dimulai dengan investigasi, review administratif, dan pemberitahuan publik, baru kemudian tarif benar-benar diberlakukan.

Contohnya, lihat berita 11 Agustus 2025 ini: Trump bertemu dengan CEO Intel, Lip-Bu Tan. Beberapa hari sebelumnya, Trump menulis di Truth Social bahwa Tan “memiliki konflik kepentingan serius dan harus segera mengundurkan diri, tidak ada solusi lain.”

Beberapa hari kemudian, pemerintahan Trump mengumumkan “kesepakatan” dengan Intel untuk membeli 10% saham perusahaan tersebut. Seperti yang ditunjukkan di bawah, investasi ini dalam kurang dari dua bulan menghasilkan keuntungan lebih dari 80%.

Sekali lagi, tujuan utama Trump hampir selalu adalah “mencapai sebuah transaksi (deal).”

Dalam beberapa kasus, konflik berakhir di tahap kedua. Setelah ancaman dan tekanan awal “menghangatkan” situasi, kedua pihak mencapai kesepakatan melalui negosiasi, dan masalah terselesaikan di tahap ini.

Jika tidak, maka akan masuk ke langkah ketiga.

Langkah ketiga: Serangan Jumat malam

Ketika tekanan awal Trump tidak berhasil, dia biasanya meningkatkan eskalasi, beralih ke kekuatan militer atau perang ekonomi.

Dalam pola eskalasi Trump, satu ciri yang stabil adalah pemilihan waktu. Banyak pengumuman besar, serangan penting, atau perubahan kebijakan mendadak terjadi pada Jumat malam—ketika pasar saham AS sudah tutup, dan likuiditas pasar berjangka belum sepenuhnya terbentuk.

Mengapa memilih waktu ini? Karena Trump sangat peka terhadap fluktuasi pasar yang ekstrem.

Berikut beberapa aksi penting yang terjadi pada Jumat malam atau Sabtu pagi:

- Serangan gabungan AS-Israel terhadap fasilitas nuklir Iran—21 Juni

- Serangan militer AS terhadap kapal narkoba di Karibia—1 September

- Ancaman tarif 100% terhadap China—10 Oktober

- Penutupan ruang udara Venezuela—29 November

- Operasi militer Nigeria—25 Desember

- Serangan udara AS terhadap Iran—28 Februari

Sejak 2025, banyak aksi geopolitik dan kebijakan dilakukan setelah pasar tutup hari Jumat, menunjukkan bahwa waktu ini sengaja dipilih sebagai bagian dari strategi.

Jika peristiwa geopolitik besar terjadi saat pasar aktif, mekanisme penemuan harga akan cepat terganggu: likuiditas langsung menurun, algoritma kuantitatif memperbesar volatilitas, dan fluktuasi intraday bisa memicu kepanikan berantai.

Sebaliknya, pengumuman aksi Jumat malam menciptakan buffer time.

Investor, institusi, dan pemerintah bisa memanfaatkan akhir pekan untuk mencerna informasi, menilai risiko, berkonsultasi, dan mensimulasikan berbagai skenario.

Saat pasar buka kembali, semua pihak sudah memiliki gambaran yang lebih lengkap.

Dalam kasus Iran, momen penting ini adalah 28 Februari. Biasanya, sebelum hari Minggu—sebelum pasar berjangka buka—Trump akan memberi sinyal “kemungkinan tercapai kesepakatan,” sehingga pasar mengharapkan relaksasi.

Tapi kali ini, sinyal tersebut tidak muncul, dan situasi masuk ke langkah keempat.

Langkah keempat: Penyebaran premi risiko di berbagai aset

Setelah kejadian di langkah ketiga, saat pasar berjangka dibuka pukul 6 sore waktu Timur AS, harga berbagai aset biasanya mengalami volatilitas besar.

Namun, pasar tetap meragukan bahwa konflik akan berlangsung lama.

Alasannya sederhana: semua orang tahu bahwa Trump pada akhirnya ingin mencapai sebuah kesepakatan. Jadi, fluktuasi besar awal di saham, komoditas, dan obligasi biasanya sebagian mundur sebelum pasar saham dibuka hari Senin.

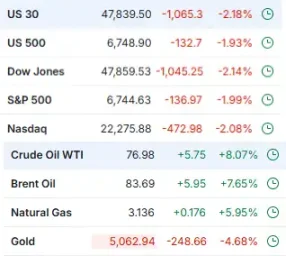

Contohnya, lihat performa pasar 2 Maret—hari sebelum artikel ini ditulis: harga minyak mentah dan indeks S&P 500 menunjukkan pola reaksi pasar yang khas ini.

S&P 500 dan WTI—3 Maret 2026

Harga minyak WTI sempat mengembalikan sekitar 70% dari kenaikan sebelumnya, dan indeks S&P 500 bahkan sempat berbalik naik. Tapi hari ini, tren ini kembali terbalik—harga minyak mencapai rekor tertinggi baru, dan pasar saham menyentuh level terendah baru dalam fase ini.

Perubahan ini terjadi karena Trump tahu bahwa pasar juga tahu dia suka “mencapai kesepakatan.” Jadi, meskipun pasar awalnya yakin konflik akan cepat selesai, kenyataannya adalah konflik tetap meningkat.

Sekarang, situasi masuk ke langkah kelima.

Langkah kelima: Trump mengisyaratkan konflik bisa “berlangsung lama”

Ketika investor mengharapkan Trump “mundur” dan segera melakukan bottom fishing, pasar seringkali terkejut oleh perubahan mendadak. Dengan berita yang terus memburuk, banyak yang percaya Trump akan mulai mengurangi tekanan terhadap targetnya. Tapi kenyataannya sering berbeda.

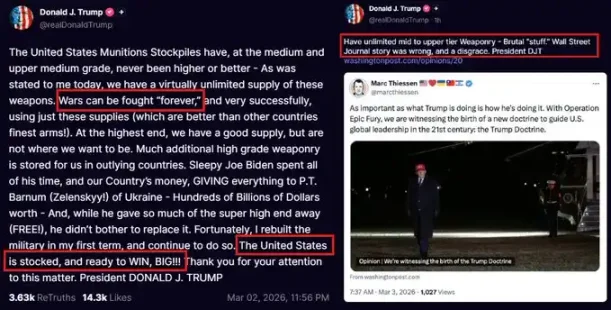

Seperti yang ditunjukkan pernyataan 2 Maret, Trump sekarang mengatakan, “Perang bisa berlangsung selamanya,” dan menyebut AS memiliki “senjata tingkat menengah dan tinggi tanpa batas.”

Perlu dicatat, kata “selamanya (forever)” diletakkan dalam tanda kutip. Ini sebenarnya strategi retoris: Trump menyampaikan bahwa dia tidak ingin perang berlangsung tanpa batas, tetapi jika perlu, AS mampu melakukannya.

Ini juga bagian dari strategi negosiasi.

Presiden Trump—2 dan 3 Maret 2026

Sejak konflik antara AS-Israel dan Iran pecah, bahkan sebelum perang benar-benar dimulai, penilaian kami adalah: Trump tidak akan mendapatkan manfaat dari perang berkepanjangan. Bahkan, pernyataan tentang “perang selamanya (forever war)” tetap kami pegang.

Mengapa? Karena tiga tujuan utama pemerintahan Trump saat ini adalah: menjadi “Presiden Perdamaian”; menekan inflasi; dan menurunkan harga bensin AS menjadi $2 per galon.

Perang panjang dengan Iran akan bertentangan dengan tujuan-tujuan ini. Terutama di tahun pemilihan tengah masa jabatan, konflik yang muncul dan berlangsung singkat akan memberi dampak besar terhadap agenda tersebut.

Langkah keenam: Pasar mulai memberi harga terhadap konflik jangka panjang

Hingga 3 Maret, langkah keenam dalam Playbook ini tampaknya mulai terlihat.

Lihat performa pasar berikut:

Harga minyak Brent naik di atas $85 per barel, pertama kali dalam dua tahun;

Kenaikan pasar saham AS sepenuhnya terkoreksi, dan indeks mencapai level terendah mingguan baru;

Sentimen lindung nilai risiko meningkat cepat, dana keluar dari aset risiko secara masif.

Pada hari itu, indeks Dow turun sekitar 1100 poin dalam satu hari.

Pasar AS dan komoditas—3 Maret 2026

Pada tahap ini, pasar tidak lagi menganggap ini sebagai konflik militer temporer dan simbolis. Harga minyak yang naik di atas $85 per barel mencerminkan kekhawatiran terhadap risiko rantai pasokan, biaya asuransi kapal tanker, dan kemungkinan penutupan sebagian Selat Hormuz.

Sementara itu, pasar saham AS yang mencapai level terendah mingguan baru bukan hanya reaksi langsung terhadap berita tertentu, tetapi penilaian ulang terhadap risiko durasi konflik (duration risk).

Ini adalah titik balik psikologis yang coba dibuat strategi Trump.

Ketika penurunan pertama terjadi, investor biasanya akan membeli lagi, karena mereka yakin kesepakatan akan segera tercapai. Penurunan kedua pun diikuti, karena mereka percaya eskalasi hanya sementara. Tapi saat penurunan ketiga, struktur posisi pasar mulai benar-benar menyesuaikan.

“Uang pintar” (Smart Money) biasanya mampu mengidentifikasi momen di mana sentimen pasar terlalu condong ke satu arah, terutama saat partisipasi retail meningkat.

Pada 2025, strategi investasi kami sangat bergantung pada hal ini: bagaimana mengenali pola sejarah konflik ekonomi Trump untuk memprediksi titik balik pasar berikutnya.

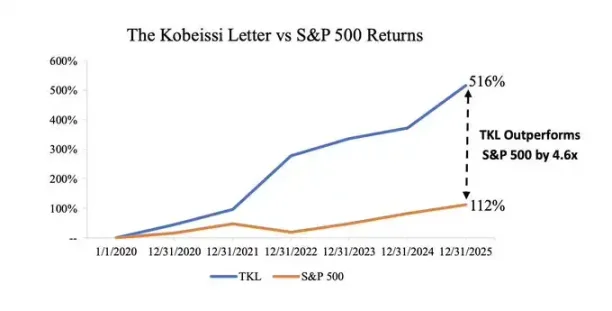

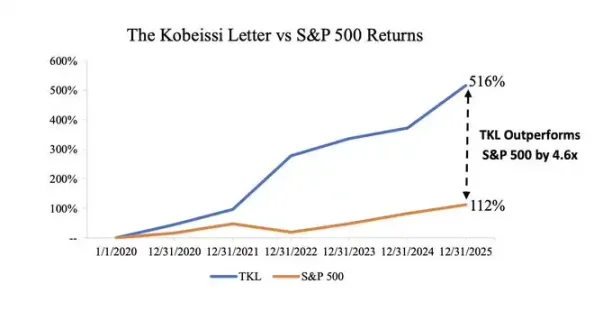

Sejak 2020, hasil strategi investasi kami hampir lima kali lipat indeks S&P 500. Hanya di 2025, strategi trading kami terhadap S&P 500 menghasilkan 21,8% return, jauh mengungguli performa indeks itu sendiri. Ini karena kami mampu mengidentifikasi perubahan kunci dalam sentimen dan tren pasar lebih awal.

Kinerja Strategi Kobeissi Letter (2020–2025)

Ini membawa kita ke langkah ketujuh.

Langkah ketujuh: Muncul “sinyal penurunan kondisi” bersyarat

Sebelum menjelaskan langkah ini, perlu ditegaskan bahwa jarak waktu antara langkah keenam dan ketujuh sangat tidak pasti. Misalnya, dalam perang dagang awal 2025, fase ini berlangsung berbulan-bulan, dan akhirnya pada 9 April muncul “penangguhan tarif” (tariff pause). Perubahan ini sebagian besar didorong oleh tekanan dari lonjakan cepat imbal hasil obligasi pemerintah AS, seperti yang akan kita lihat.

Biasanya, akan muncul pemicu (catalyst) tertentu yang mendorong Trump untuk berhenti atau meredakan situasi. Pemicu ini bisa berupa:

Imbal hasil obligasi 10 tahun—9 April, penangguhan tarif

Setelah risiko di pasar saham, komoditas, dan obligasi melebar secara signifikan, Trump biasanya mulai mengeluarkan sinyal meredakan yang dirancang matang. Perlu diingat, pernyataan ini biasanya tidak berarti dia benar-benar menyerah.

Dalam konteks perang Iran, situasi bisa berbalik menjadi dua: entah pemerintah Iran berubah, atau muncul peristiwa besar yang berdampak struktural terhadap AS dan ekonomi global.

Pada tahap ini, retorika resmi mulai beralih ke solusi bersyarat. Pernyataan mulai menekankan: jika syarat tertentu dipenuhi, negosiasi mungkin dilakukan; dan frasa seperti “pertemuan,” “konsultasi,” atau “kerangka kesepakatan” mulai muncul dalam narasi. Tujuan utama fase ini adalah menguji reaksi lawan dan pasar keuangan tanpa kehilangan inisiatif strategis.

Contoh terbaru meliputi:

-

Oktober 2025, Trump mencapai kesepakatan tarif dengan China;

-

Januari 2026, kesepakatan terkait Greenland dengan UE;

-

9 Februari 2026, kesepakatan dagang dengan India.

Semua kesepakatan ini mengikuti pola serupa: ancaman → tindakan → penambahan tekanan → perlahan menurunkan intensitas situasi.

Langkah kedelapan: Siklus umpan balik antara pasar dan politik

Salah satu faktor yang sering diabaikan dalam strategi ini adalah: pasar keuangan sendiri secara bertahap menjadi bagian dari lingkungan negosiasi. Trump sering menunjukkan bahwa dia sangat memperhatikan performa pasar saham, harga energi, dan ekspektasi inflasi, dan menganggap faktor-faktor ini bagian dari narasi politik yang lebih luas.

Jika konflik berlangsung terlalu lama dan menyebabkan kenaikan harga minyak secara besar-besaran, ini akan langsung mempengaruhi tiga tujuan utama politiknya: membangun citra sebagai pemimpin yang damai; menekan inflasi; dan menurunkan harga bensin.

Biaya energi yang meningkat akan cepat menyebar ke sentimen konsumen dan data inflasi, yang kemudian mempengaruhi politik di tengah siklus pemilu tengah masa jabatan.

Menurut perkiraan JPMorgan, jika Selat Hormuz ditutup, harga minyak bisa naik ke $120–$130 per barel. Ini berarti inflasi CPI AS bisa naik sekitar 5%.

Kali terakhir inflasi mencapai 5% di AS adalah Maret 2023, saat Federal Reserve sedang agresif menaikkan suku bunga.

Dalam kondisi saat ini, beberapa indikator utama yang perlu diperhatikan:

-

Harga minyak Brent tetap di atas $90 per barel, meningkatkan kekhawatiran inflasi;

-

Penurunan pasar saham 5% atau lebih, secara signifikan mengubah sentimen investor;

-

Harga bensin naik lebih dari 10%, memberi tekanan besar pada kepercayaan konsumen.

Begitu indikator ini menyentuh atau mendekati batas tertentu, kemungkinan munculnya berita tentang negosiasi akan meningkat secara signifikan.

Catatan penting: Ini justru saat “Uang Pintar” mulai menempatkan posisi beli—karena saat ini, sentimen retail biasanya sudah benar-benar hancur.

Langkah kesembilan: Mencapai kesepakatan dan membentuk narasi

Dalam konteks perang Iran, langkah kesembilan memiliki sifat kondisional.

Jika pemerintah Iran runtuh, AS dan Israel kemungkinan akan mengumumkan bahwa misi telah berhasil dan target militer tercapai. Dalam situasi ini, strategi “Playbook Tarif” ini akan berakhir sebelum langkah kesembilan.

Jika tidak, maka masuk ke tahap berikutnya: dalam kerangka ini, hampir semua konfrontasi besar akhirnya berujung pada hasil negosiasi, dan dibingkai sebagai kemenangan strategis. Struktur kesepakatan akan berbeda tergantung situasi, tetapi logika narasi biasanya tetap sama: “Tekanan maksimal” memaksa lawan berkompromi.

Dalam konflik dagang sebelumnya, kesepakatan sering digambarkan sebagai bukti bahwa strategi eskalasi membawa keuntungan ekonomi (misalnya, perjanjian dagang dengan China, UE, India, Vietnam, Jepang).

Dalam konflik perusahaan, biasanya diawali dengan tekanan terbuka, lalu diikuti investasi saham atau penyesuaian struktural (misalnya, perjanjian Intel dan terkait tanah jarang).

Dalam konflik geopolitik, gencatan senjata atau pengaturan kerangka sering diartikan sebagai: tekanan keras memaksa lawan berkompromi (misalnya, berbagai konflik yang diakhiri Trump pada 2025).

Jika konflik Iran berkembang sesuai pola yang sudah ada, solusi nyata biasanya muncul setelah cukup banyak tekanan dan posisi yang kuat ditampilkan.

Solusi ini bisa berupa: gencatan senjata yang terkait dengan kompromi nuklir; pengaturan keamanan regional dengan mekanisme pelaksanaan; atau penyesuaian sanksi berdasarkan kondisi kepatuhan.

Struktur kesepakatan tidak selalu yang paling penting; yang utama adalah waktu tercapainya kesepakatan dan narasi yang dibangun.

Langkah kesepuluh: Penetapan ulang harga aset secara ekstrem dan narasi “kemenangan” politik

Tahap terakhir dari strategi konflik Trump bukanlah berakhir saat pengumuman kesepakatan. Titik akhir sebenarnya adalah reaksi pasar terhadap kesepakatan dan narasi politik yang terbentuk setelahnya.

Dari pengalaman sejarah, begitu kerangka penyelesaian yang jelas muncul, pasar keuangan biasanya tidak mengalami penyesuaian perlahan, melainkan mengalami penetapan harga kembali secara cepat dan ekstrem. Hal ini disebabkan oleh perubahan struktur posisi pasar.

Ketika negosiasi menjadi sangat kredibel, investor biasanya sudah mengadopsi posisi defensif: peningkatan alokasi aset energi; pengurangan eksposur risiko saham secara signifikan; dan volatilitas pasar yang tinggi karena ketidakpastian.

Ketika ketidakpastian ini tiba-tiba hilang, posisi-posisi ini akan segera dilikuidasi, memicu pembalikan harga yang tajam.

Fenomena serupa pernah terjadi pada April 2025, Agustus 2025, Oktober 2025, dan Januari 2026, seperti yang terlihat di bawah.

Dalam perang dagang sebelumnya, begitu tarif ditangguhkan atau kerangka kesepakatan tercapai, pasar saham cenderung langsung menguat—meskipun masalah struktural yang lebih dalam belum benar-benar terselesaikan. Demikian pula, selama ketegangan geopolitik meningkat, begitu pasar yakin jalur pelayaran akan kembali terbuka dan konflik tidak akan meluas ke wilayah lain, harga minyak biasanya juga akan cepat turun.

Revaluasi harga ini sering kali sangat tajam, karena yang mendorong perubahan pasar bukanlah fundamental yang membaik secara mendadak, melainkan penurunan premi risiko secara cepat. Kenaikan pasar bukan karena semuanya menjadi sempurna, melainkan karena probabilitas skenario terburuk secara signifikan berkurang.

Sekali lagi, bahkan sekadar membuat pasar memberi harga terhadap skenario terburuk secara sementara adalah bagian penting dari strategi negosiasi Trump.

Kami tetap berpendapat: jika dalam beberapa hari atau minggu ke depan, aksi militer AS dan Israel terhadap Iran tidak menyebabkan runtuhnya pemerintah Iran, maka negosiasi akhirnya akan kembali ke meja.

Trump tidak ingin perang berkepanjangan, karena itu tidak sesuai dengan tujuan ekonomi apa pun yang dia miliki.

Apa yang mungkin terjadi dalam 2–4 minggu ke depan

Saat ini, situasi tampaknya berada dalam transisi antara puncak eskalasi kata-kata dan awal sinyal meredakan bersyarat. Dibandingkan dengan awal serangan udara, pasar kini mulai memberi harga terhadap konflik yang lebih lama.

Harga minyak sudah menembus ke atas, rebound pasar saham yang sementara hilang, dan aliran dana defensif meningkat secara nyata.

Berdasarkan pengalaman sejarah, ini biasanya adalah fase: sentimen pesimis mulai mengakar secara luas di posisi pasar. Tetapi, di saat yang sama, peluang tercapainya negosiasi secara diam-diam juga meningkat, dan “Uang Pintar” biasanya mulai mencari peluang transaksi.

Hal ini sudah terlihat dari pergerakan harga perak dan emas saat ini. Kedua logam ini mengalami penurunan yang jelas, dengan perak turun sekitar 20% dalam 24 jam—meskipun pasar secara umum masih menilai ulang premi risiko.

Ini menunjukkan bahwa pasar sedang melakukan aksi keluar besar-besaran dan memegang uang tunai semakin dianggap sebagai lindung risiko paling langsung.

“Uang Pintar” biasanya mengamati arus dana ini.

Emas dan perak—3 Maret 2026

Satu hal terakhir: Jangan lupa tujuan sebenarnya

Dalam beberapa minggu ke depan, secara umum ada tiga skenario utama:

-

Konflik singkat meningkat, mendorong harga minyak naik lebih jauh dan pasar saham terus turun, lalu tiba-tiba retorika berubah dan muncul berita negosiasi. Dalam situasi ini, karena posisi pasar sebelumnya sangat defensif, begitu sinyal negosiasi muncul, harga aset bisa berbalik dengan cepat.

-

Konflik berlangsung terkendali namun terus-menerus. Harga minyak tetap tinggi, tetapi tidak melonjak tajam; pasar saham berfluktuasi tinggi menunggu situasi lebih jelas. Dalam skenario ini, solusi mungkin muncul di akhir bulan setelah tekanan berkelanjutan.

-

Konflik regional membesar secara signifikan, misalnya jalur pelayaran utama terganggu secara nyata, atau lebih banyak negara terlibat langsung. Harga minyak bisa melonjak ke level tiga digit, dan aset risiko global mengalami penyesuaian harga yang lebih dalam. Mengingat pengalaman sejarah dan tahun pemilu tengah masa jabatan saat ini, kami menilai kemungkinan ini lebih rendah, tetapi tidak sama sekali mustahil.

Intinya, jangan lupa satu fakta: selama hampir 13 bulan sejak Trump menjabat, hampir setiap konflik besar yang melibatkan dia akhirnya berujung pada kesepakatan.

Trump pada dasarnya adalah seorang negosiator dan “dealmaker.” Jika kita mampu mengenali dan mengikuti pola ini, kita biasanya akan mendapatkan manfaat.

Tentang strategi kami

Dalam lingkungan pasar yang penuh gejolak saat ini, investor yang mampu tetap objektif dan mengikuti metode sistematis secara ketat akan menghadapi salah satu peluang trading paling menarik dalam beberapa tahun terakhir.

Justru karena pendekatan objektif dan sistematis ini, strategi kami terus mengungguli indeks pasar. Sejak 2020, total pengembalian strategi kami hampir lima kali lipat indeks S&P 500.