2026年BOND価格予測:専門家分析と翌年の市場展望

2026-02-04 12:34:04

アルトコイン

暗号インサイト

DAO

DeFi

暗号投資

記事評価 : 3

158件の評価

2026年のBOND価格予測と市場見通しを専門家の分析でご案内します。2026年から2031年までの価格トレンド、投資戦略、リスク管理、さらにGateでのBarnBridgeガバナンストークンに関する取引インサイトもご覧いただけます。

はじめに:BONDの市場ポジションと投資価値

BarnBridge(BOND)は、DeFiエコシステムにおけるボラティリティ・デリバティブプロトコルとして、2020年のローンチ以来、リスク管理ソリューションの革新を続けてきました。2026年現在、BONDの時価総額は約$706,921、流通供給量は約978万トークン、価格は$0.07227前後で推移しています。本資産は、分散型リスクトランチングを支えるガバナンストークンとして認知されており、DeFi領域におけるリスク最適化および利回り構造化で存在感を増しています。

本記事では、2026~2031年のBOND価格推移を、過去のパターンや市場の需給動向、エコシステムの発展、マクロ経済環境を組み合わせて総合的に分析し、投資家に専門的な価格予測と実践的な投資戦略を提供します。

I. BOND価格の推移と現状

BONDの過去価格推移

- 2020年:10月に初上場、開始価格は$85。初期取引で大きなボラティリティを記録

- 2020年:2020年10月27日に最高値$185.69を達成、市場初期の熱狂を象徴

- 2026年:2026年2月4日、過去最安値$0.071852まで下落し、長期の弱気市場を反映

BONDの現状

2026年2月4日現在、BONDは$0.07227で推移し、過去最安値圏にあります。直近24時間で6.33%下落、1週間で18.44%の下落と、短期的なボラティリティも顕著です。30日間では35.04%下落、過去1年のパフォーマンスは80.60%減となっています。

24時間取引量は$16,362.94と控えめで、時価総額は約$706,921、BONDは暗号資産ランキングで2,761位に位置します。流通供給量は9,781,670.51 BOND(最大供給量1,000万)、流通比率は97.82%です。

BONDの当日取引レンジは$0.07153~$0.08599。完全希薄化時価総額(FDV)は$722,700で、現在の時価総額の97.82%に一致しています。市場占有率は0.000026%と最小水準です。

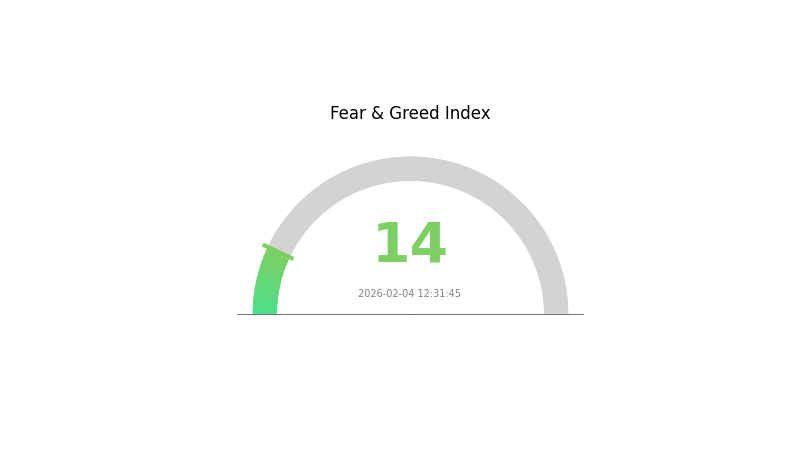

市場心理指数は14で「極端な恐怖」を示しており、全体市場のセンチメント悪化が下落圧力の一因とされています。BONDは現在3つの取引所に上場し、保有アドレス数は16,684件です。

現在のBOND市場価格を見る

BOND市場センチメント指標

2026-02-04 市場心理指数:14(極端な恐怖)

現在の市場心理指数を見る

BOND市場は現在、極端な恐怖局面にあり、心理指数が14に低下しています。この極端な数値は投資家のパニックやネガティブなセンチメントの広がりを示します。市場参加者はリスク回避姿勢を強めており、逆張り投資家には買い機会となる一方、極端な環境下ではさらなるボラティリティ継続のリスクも想定されます。トレーダーは重要なサポート水準の監視とリスク許容度に基づく判断が必要です。

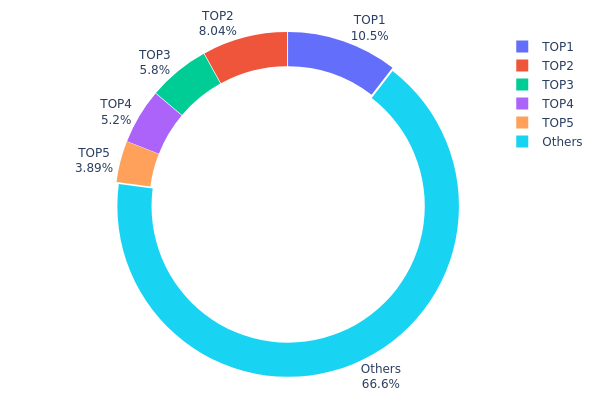

BOND保有分布

アドレス保有分布は、異なるウォレットアドレス間でのトークン保有状況を示し、プロジェクトの分散度合いや集中リスクを把握する指標です。大口保有者(クジラ)と小口参加者の分布パターンを分析することで、市場操作リスクやトークン循環の健全性を評価できます。

現時点でBONDは中程度の集中保有構造となっています。最大保有者は総供給量の10.47%(1,047.17Kトークン)を保有し、上位5アドレスで流通供給量の33.39%を占めます。この集中度はDeFiガバナンストークンとしては妥当な範囲で、主なステークホルダーにはチームメンバーや機関投資家、流動性提供者が含まれ、プロトコル安定化を図る長期保有が中心です。

上位以外の保有(66.61%)もバランスよく分散しており、市場流動性やコミュニティ参加の広がりがうかがえます。この構造は単一リスクの低減に寄与しつつ、ガバナンスの実効性確保に大口保有者の存在も維持しています。しかし、上位アドレスによる協調売りが大幅な価格変動を招く可能性もあるため、投資家は動向を注視する必要があります。現状の保有パターンはプロジェクトの成熟と機関サポートの証であり、適度な分散と集中リスクのバランスが取れています。

現在のBOND保有分布を見る

| Top | Address | Holding Qty | Holding (%) |

|---|---|---|---|

| 1 | 0xd2dd...e6869f | 1047.17K | 10.47% |

| 2 | 0x7daf...706f83 | 803.90K | 8.03% |

| 3 | 0x0529...c553b7 | 580.02K | 5.80% |

| 4 | 0x40a2...047bde | 520.23K | 5.20% |

| 5 | 0x9642...2f5d4e | 389.19K | 3.89% |

| - | Others | 6659.49K | 66.61% |

II. 今後のBOND価格に影響する主な要因

供給メカニズム

-

中央銀行の政策金利:FRBのフェデラルファンド金利などの政策金利は債券市場の主要ドライバーです。金利が上昇すると新発債の利回りが既存債を上回り、債券価格は下落します。逆に金利が低下すると既存債の価値が高まり、価格は上昇傾向となります。

-

過去のトレンド:1980~90年代には先進国中央銀行の政策金利引き下げが長期の債券強気相場を招きました。一方、2022年以降のFRBによる急速な利上げは、特に長期債の価格下落圧力を強めています。

-

現在の影響:2026年初頭、市場はインフレ率の高止まりを想定。中央銀行が高金利政策を継続すれば債券価格は圧迫されますが、経済成長の減速やインフレ期待の低下時には利下げによる価格回復の可能性もあります。

機関投資家・大口保有者の動向

-

機関投資家保有:年金基金・保険会社・政府系ファンドなど大口機関投資家は政府債・社債に大きなポジションを持ち、金利や信用リスク見通しによりポートフォリオを調整。近年は金利上昇を見越して長期債の比率を減らし、短期債や変動金利商品へ移行する動きも見られます。

-

企業の利用動向:企業財務部門は流動性管理の一環で債券を利用しますが、その動向は資金調達需要や市場環境によって異なります。低金利時には新規債券発行が増加し、供給拡大による価格への影響も生じます。

-

政府政策:財政赤字による国債発行増加など、政府の財政政策も価格形成に大きな影響を与えます。中央銀行が量的緩和で吸収しない場合、利回り上昇(価格下落)圧力となります。インフレ連動債の発行も一部で進められています。

マクロ経済環境

-

金融政策の影響:主要中央銀行の政策方針は債券市場の鍵を握ります。金融引き締めが長期化すれば債券利回りが高止まりし、価格上昇が抑制されます。緩和方向へ転じれば、特に長期債の価格にプラスとなります。

-

インフレヘッジ特性:債券はインフレ期待に敏感です。インフレが加速すると実質利回りが低下し、価格は下落します。インフレ連動証券はこうした局面で相対的に優位ですが、インフレ期待の鈍化やデフレリスクが生じれば、従来型債券の投資魅力が戻ります。

-

地政学的要因:国際的な緊張や地域紛争は、安全資産である国債需要を高めます。安定時には安全資産需要が後退し、価格の重石となる場合もあります。

技術開発とエコシステム構築

-

市場インフラの進化:取引プラットフォームや電子執行の進展で市場流動性や価格発見力が向上。リアルタイム決済や分散型台帳技術の導入も進み、効率化とコスト削減が期待されます。技術進化は参加者層の拡大や需給構造の変化を促します。

-

信用リスク評価ツール:信用格付手法やビッグデータ解析の高度化で発行体リスク評価が進化。高度なリスク管理と透明性で債券セクターごとの価格差別化が進み、高格付け発行体の需要や価格安定性も向上します。

-

エコシステム応用:債券は証券化や担保構造など多様な金融商品に組み込まれ、グリーンボンドやサステナブル債市場の成長はESG志向投資家の新たな資金流入を促しています。

III. 2026~2031年 BOND価格予測

2026年見通し

- 慎重予測:$0.05854~$0.07227

- 中立予測:$0.07227

- 強気予測:$0.08456(持続的な市場モメンタムとポジティブなセンチメントが条件)

2027~2029年 中期見通し

- 市場フェーズ予測:BONDは中程度のボラティリティを保ちながら、徐々に成長フェーズに移行。市場回復や採用拡大の恩恵も期待

- 価格レンジ予測:

- 2027年:$0.05803~$0.09253(前年比約8%変動)

- 2028年:$0.07009~$0.08803(累計約18%変動)

- 2029年:$0.04598~$0.10584(累計約20%変動)

- 主要カタリスト:市場心理の転換、プロトコル開発、マクロ経済要因

2030~2031年 長期見通し

- ベースラインシナリオ:$0.05393~$0.09629(エコシステム発展と穏やかな市況を前提)

- 強気シナリオ:$0.09629~$0.10592(好調な規制やユーザー拡大を前提)

- 変革的シナリオ:$0.10111~$0.11931(大型提携やアップグレード、強気市場が条件)

- 2031年:BONDは最大$0.11931到達も(2026年比約40%増、持続的成長が前提)

| 年 | 予想高値 | 予想平均価格 | 予想安値 | 変動率 |

|---|---|---|---|---|

| 2026 | 0.08456 | 0.07227 | 0.05854 | 0 |

| 2027 | 0.09253 | 0.07841 | 0.05803 | 8 |

| 2028 | 0.08803 | 0.08547 | 0.07009 | 18 |

| 2029 | 0.10584 | 0.08675 | 0.04598 | 20 |

| 2030 | 0.10592 | 0.09629 | 0.05393 | 33 |

| 2031 | 0.11931 | 0.10111 | 0.0546 | 40 |

IV. BONDプロ向け投資戦略とリスク管理

BOND投資手法

(1) 長期保有戦略

- 対象:DeFiガバナンストークンやボラティリティ・デリバティブプロトコルに関心を持ち、中~高リスク許容度の投資家

- 運用推奨:

- 過去最高値から大幅下落している現状を踏まえ、市場調整時のBOND積立を検討

- BarnBridge DAOのガバナンス提案や開発動向をモニタリングし、長期的な価値を評価

- Gate Web3ウォレットで安全に管理し、秘密鍵やリカバリーフレーズを適切にバックアップ

(2) アクティブトレード戦略

- テクニカル分析:

- 移動平均線(50日・200日)を活用し、直近7日間で18.44%下落したBONDのトレンド転換を見極め

- 24時間取引量($16,362.94)と時価総額の比率を確認し、流動性状況を踏まえてエントリー

- スイングトレード:

- 24時間価格レンジ($0.07153~$0.08599)を参考にサポート・レジスタンスを特定

- 直近安値下にストップロス注文を設定し、ボラティリティ下のリスクを管理

BONDリスク管理フレームワーク

(1) 資産配分原則

- 慎重派:暗号資産ポートフォリオの1~2%

- 積極派:3~5%

- プロ投資家:最大7%(アクティブヘッジ戦略と併用)

(2) リスクヘッジ

- 分散投資:BONDは主要暗号資産やステーブルコインと組み合わせ、プロトコル特有リスクを低減

- ポジションサイズ管理:市場占有率0.000026%、取引所上場数3と流動性面を考慮し、個別取引サイズを限定

(3) 安全な保管方法

- ホットウォレット:Gate Web3ウォレットはアクティブ取引・ガバナンス参加に最適

- コールドストレージ:$1,000超の長期保有分はハードウェアウォレットで管理

- セキュリティ:秘密鍵の共有禁止、2段階認証の有効化、取引前にコントラクトアドレス(Ethereum:0x0391D2021f89DC339F60Fff84546EA23E337750f)を要確認

V. BONDの主なリスクと課題

BOND市場リスク

- 極端なボラティリティ:過去1年で80.60%下落、現価格($0.07227)は過去最安値($0.071852)付近

- 流動性の限定:上場取引所は3のみ、取引量も低く、大口注文のスリッページが大きい可能性

- 時価総額の集中:完全希薄化時価総額が現時価総額の97.82%を占め、追加売り圧力は限定的だが、上昇材料も限定的

BOND規制リスク

- DeFiプロトコルへの規制強化:ボラティリティ・デリバティブプロトコルは今後、規制当局による監視や規制強化の可能性あり

- ガバナンストークン分類:$BONDの法的地位は各国で明確ではない

- 国際規制対応:BarnBridgeの分散型構造は国際的な暗号資産規制への対応を複雑化させる要因

BOND技術リスク

- スマートコントラクト脆弱性:Diamond Standard(EIP-2535)でアップグレード性を確保しているが、DeFiプロトコル特有のリスクは残る

- プロトコル採用:保有アドレス数16,684とネットワーク効果が限定的で、成長や流動性拡大に制約

- Ethereumネットワーク依存:ERC-20トークンのため、Ethereumネットワークの混雑や高ガス代の影響を受けやすい

VI. 結論とアクション推奨

BOND投資価値評価

BarnBridgeは、DeFiボラティリティ・デリバティブ分野におけるハイリスクな専門投資機会です。リスクのトークン化やDiamond Standardの技術的柔軟性は評価されますが、過去1年での80.60%下落、上場取引所の少なさ、市場占有率の低さからリスクの大きさが明確です。長期価値はガバナンス機能を超える実需と採用拡大が鍵となります。短期的には価格下落、流動性不足、市場全体のボラティリティといったリスクが顕在です。

BOND投資推奨

✅ 初心者:経験を積むまではポートフォリオ全体の1%未満に抑える、または投資を控える。DeFiガバナンスと主要資産運用の理解が必須

✅ 経験者:ポートフォリオの2~3%の投機的ポジションを検討。厳格なリスク管理と最大悲観局面での積立、プロトコル開発動向の監視が重要

✅ 機関投資家:分散型DeFiガバナンストークンバスケット内の戦略的配分としてBONDを評価。流動性計画・ガバナンス参加戦略が不可欠

BOND取引・参加方法

- 現物取引:Gate.comでBOND取引ペアを利用し、適切なリスク管理・ポジションサイズを維持

- ガバナンス参加:$BONDをステーキングし、BarnBridge DAOの意思決定やプロトコルアップグレードに参加

- 安全保管:Gate Web3ウォレットで利便性を確保しつつ、長期保有分はコールドストレージで管理

暗号資産投資は非常に高リスクです。本記事は投資助言ではありません。投資判断はご自身のリスク許容度に基づき慎重に行い、専門家への相談を推奨します。損失許容額を超える投資は絶対にお控えください。

よくある質問

債券(BOND)とは?債券価格と利回りの関係は?

BONDは借入資本を表す債務証券です。債券価格と利回りは逆相関にあり、価格が下がると利回りは上昇し、その逆も同様です。この逆相関は市場ダイナミクスと投資家リターンの構造を示しています。

BOND価格変動要因は?

BOND価格は、市場センチメント、取引量、マクロ経済条件、金利、暗号資産市場動向に影響されます。経済成長時は価格上昇、市場低迷や金利上昇時は下落傾向。需給バランスや規制動向も重要です。

将来のBOND価格トレンドの予測方法・分析ツールは?

時系列モデルや回帰分析、信用リスク評価でBOND価格を予測します。価格変動・イールドカーブ・発行体ファンダメンタルズを分析し、データ可視化や定量分析ツールでテクニカル・ファンダメンタル両面から方向性を見極めます。

債券の種類ごとの価格予測手法の違いは?(国債・社債・ハイイールド債など)

国債は主に金利やマクロ経済要因、社債は企業信用力・業界ファンダメンタルズ、ハイイールド債は信用リスクや市場ボラティリティに着目して分析します。

金利変動はBOND価格予測にどう影響する?

金利上昇時は新発債の利回りが高まり既存債価格は下落、金利低下時は価格が上昇します。この逆相関は暗号資産市場におけるBOND価格予測の基本です。

BOND価格予測のリスク・限界は?

BOND価格予測は、市場の急変動や金利・外部経済要因の影響を受けやすく、短期的なセンチメントや政策不確実性には対応が難しいため、正確性には限界があります。

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

共有

内容

トレンド中の暗号資産

Sign Up

関連記事

2025 SUI 通貨: 価格、購入ガイド、およびステーキング 報酬

2025年までに、SUIコインは暗号空間で強力な力となり、その価格は3.34ドルに急騰しました。このガイドでは、SUIのブロックチェーン技術、ステーキング報酬、他の仮想通貨との比較について探求します。投資家がSUIコインを買い急いでいる理由を発見し、そのポテンシャルを活用して収益を最大化する方法を学んでください。

2025-08-14 05:08:09

暗号資産の購入方法:Gate.comとのステップバイステップガイド

今日急速に変化するデジタル資産の風景の中で、ますます多くの人々が暗号資産に投資しようとしています。もしあなたが「暗号資産の購入方法」を探しているなら、Gate.comは、暗号資産市場に参入することを簡単かつ安全にする安全で使いやすいプラットフォームを提供しています。この記事では、Gate.comを使用することの独自の利点を強調しながら、暗号資産を購入する手順を段階的に説明します。

2025-08-14 05:20:52

2025年のHNT価格:Helium Network Tokenの価値と市場分析

2025年4月時点で、HNTの価格は3.81ドルであり、9.76%の上昇と6.9億ドルの時価総額を示し、進化するデジタル景観におけるHeliumブロックチェーンのROIに強力な潜在能力を示しています。

2025-08-14 05:03:30

SwissCheese(SWCH)とは何ですか?そして、それはどのように投資を民主化しますか?

ブロックチェーンを通じて投資を革新し、SwissCheeseは革新的な分散型株取引プラットフォームで金融を民主化しています。2020年以来、この先駆的なプロジェクトは従来の障壁を打ち破り、グローバルなアクセシビリティと分割所有権を提供しています。強力なロードマップと専門チームを持つSwissCheeseは、2030年までに10兆ドルのリアルワールドアセット市場を変革する準備が整っています。

2025-08-14 05:16:12

2025年のCardano(ADA)の価格分析と展望

カルダノの価格が0.91ドルに急上昇し、仮想通貨市場に強い関心を引き起こしています。ADAが期待を上回るパフォーマンスを発揮する中、投資家たちはその長期的展望と投資ポテンシャルを綿密に検討しています。この分析は、カルダノの技術的優位性、採用トレンド、そして進化するデジタルランドスケープにおける他の仮想通貨との比較を探っています。

2025-08-14 05:10:13

メタバース暗号資産に投資する方法

メタバースへの投資は成長と革新のエキサイティングな機会を提供します。基本を理解し、適切な投資タイプを選択し、資産を賢く管理することで、このデジタルフロンティアを航海し、かつてないリターンを得る可能性があります。

2025-08-14 05:03:06

あなたへのおすすめ

Gate Ventures 週間暗号資産レポート(2026年3月16日)

米国のインフレは横ばいで推移しており、2月のCPIは前年同月比で2.4%上昇しました。原油価格の上昇によるインフレリスクが継続する中、連邦準備制度理事会(Federal Reserve)の利下げに対する市場の期待は後退しています。

2026-03-16 13:34:19

Gate Ventures 週間暗号資産レポート(2026年3月9日)

米国の2月の非農業部門雇用者数は急減し、その要因の一部には統計的な歪みや一時的な外部要因が影響しているとされています。

2026-03-09 16:14:07

Gate Ventures 週間暗号資産まとめ(2026年3月2日)

イランをめぐる地政学的緊張の高まりが、世界貿易に重大なリスクをもたらしています。これにより、サプライチェーンの混乱やコモディティ価格の上昇、さらにはグローバルな資本配分の変化といった影響が生じる可能性があります。

2026-03-02 23:20:41

Gate Ventures 週間暗号資産レポート(2026年2月23日)

米国最高裁判所は、トランプ政権下で導入された関税を違法と判断しました。これにより、返金が発生し、短期的に名目経済成長を押し上げる可能性があります。

2026-02-24 06:42:31

Gate Ventures 週間暗号資産レポート(2026年2月9日)

ケビン・ウォーシュが提唱するバランスシート縮小の施策は、当面の間実行される見込みは薄いものの、中長期的にはその実現ルートが残されている状況です。

2026-02-09 20:15:46

AIX9とは何か:次世代エンタープライズコンピューティングソリューションの完全ガイド

AIX9(AthenaX9)は、DeFi分析と機関投資家向け金融インテリジェンスを革新する先進的なAI搭載CFOエージェントです。リアルタイムのブロックチェーンインサイトや市場動向を把握し、Gateでの取引方法について詳しくご案内します。

2026-02-09 01:18:46