暗号資産市場とインフレーション:マクロ経済動向がデジタル資産の未来をどのように形成しているか

2026-01-22 10:25:06

Bitcoin

暗号インサイト

ETF

Ethereum

マクロトレンド

記事評価 : 3.5

68件の評価

インフレーションが暗号資産市場、特にBitcoinやEthereumに及ぼす影響を詳しく解説します。本分析では市場トレンド、投資家行動、Gateの資金フローを包括的に取り上げています。Gateプラットフォームを利用したインフレーション対策として有効なヘッジ戦略もご紹介します。

インフレが暗号資産市場に与える影響を理解する

インフレは、グローバルな暗号資産市場の方向性を大きく左右する重要なマクロ経済要因です。従来の金融システムがインフレ圧力の高まりと継続する価格上昇に直面するなか、デジタル資産、特に主要な暗号資産は、魅力的な代替投資先および安全資産としての地位を強めています。

この変化は、暗号資産の分散型という特性や、場合によっては供給量の制限という要素によって促進されています。これにより、法定通貨の購買力低下へのヘッジ手段として注目を集めています。本記事では、特に世界経済のカギを握る米国のインフレが、暗号資産市場のダイナミクスにどのような影響をもたらすかを詳しく解説します。また、投資家やトレーダーが適切な意思決定を行うために注視すべき主要なマクロ経済トレンドも取り上げます。

米国インフレ指標が暗号資産市場に与える役割

米国個人消費支出(PCE)インフレレポートは、伝統的金融市場と暗号資産市場の双方にとって極めて重要な経済指標です。連邦準備制度理事会(FRB)は、消費者物価指数(CPI)よりも、実際の消費傾向や消費者行動の変化をより的確に反映するPCEを重視しています。

変動の大きい食品とエネルギー価格を除外したコアPCEインフレ率は、55カ月連続でFRBの2%目標を上回っており、米国経済に根強いインフレ圧力が持続していることを示しています。この環境は金融政策当局者にとって大きな課題をもたらし、デジタル資産を含むあらゆる資産クラスで不確実性を高めています。

PCEインフレが暗号資産にとって重要な理由

-

FRBの金融政策決定:インフレの長期化や高止まりは、FRBによる政策金利の引き上げを促し、インフレ圧力を抑制します。一方、予想を下回るインフレ指標は、利下げや利上げ停止に転じる可能性があり、暗号資産のようなリスク資産にとって有利な環境となります。借入コストの低下は、代替資産への投資を活性化し、市場の流動性を高めます。

-

債券利回りとデジタル資産価格:米国10年債利回りが4%を下回る局面では、主要デジタル資産の価格が大きく上昇する傾向があります。伝統的な安全資産のリターンが低下することで、リターンを求める投資家にとって暗号資産がより魅力的となります。この債券利回りとデジタル資産価格の逆相関関係は近年特に顕著です。

-

機関投資家の行動:ヘッジファンドや年金基金、資産運用会社など大口の機関投資家は、インフレが安定または減速した際、主要デジタル資産への投資を強化します。これらを価値保存や法定通貨下落への有効なヘッジと位置付けているためです。こうした機関投資家の動きは、暗号資産市場の成熟化を促進しています。

主要デジタル資産のボラティリティ:データが示すもの

主要暗号資産のインプライド・ボラティリティ指数は36%と歴史的に低い水準で推移しており、24時間あたり約1.88%の価格変動が見込まれています。この水準は市場の成熟化や投資家心理の安定を示しています。

一方、多くのオルタナティブ暗号資産ははるかに高いボラティリティを示し、新興資産の中には主要資産に比べ30~40%大きな価格変動が見られます。この違いは、資産規模・流動性・市場成熟度・機関投資家の受容度の差を反映しています。

ボラティリティパターンに関する要点

-

主要デジタル資産:相対的に低いボラティリティは市場の安定と成熟度を示し、より予測しやすいデジタル投資や低リスクを求める機関・個人投資家に選ばれやすくなります。この安定性は長期的なヘッジ手段としての魅力も強化します。

-

新興オルタナティブ暗号資産:高いボラティリティは積極的なトレーダーに大きなチャンスを提供する一方、リスクや損失の可能性も高まります。これら資産の取引には高度な専門性と厳格なリスク管理が不可欠です。

ETFフローと市場心理

主要デジタル資産に連動するETFでは、最近大規模な資金流出が起こり、一部投資家による利益確定やポジション調整を背景に、市場心理の転換が明確になっています。例えば、主要ファンドでは1億1,300万ドルの流出、他ファンドでも3,100万ドルの流出と、従来の流入トレンドが逆転しました。

こうした流出はデジタル資産への長期的な信頼喪失を示すものではなく、短期的な利益確定やポートフォリオリバランスなど戦略的な要因によるものです。

ETFフローの市場的示唆

-

アービトラージデスクの撤退:直近の大きな流出は、価格スプレッド縮小によるアービトラージ機会の減少で、プロフェッショナルなアービトラージデスクがポジションを解消したことが主因です。これは市場成熟度の向上や取引プラットフォーム間の価格効率性の高まりを示しています。

-

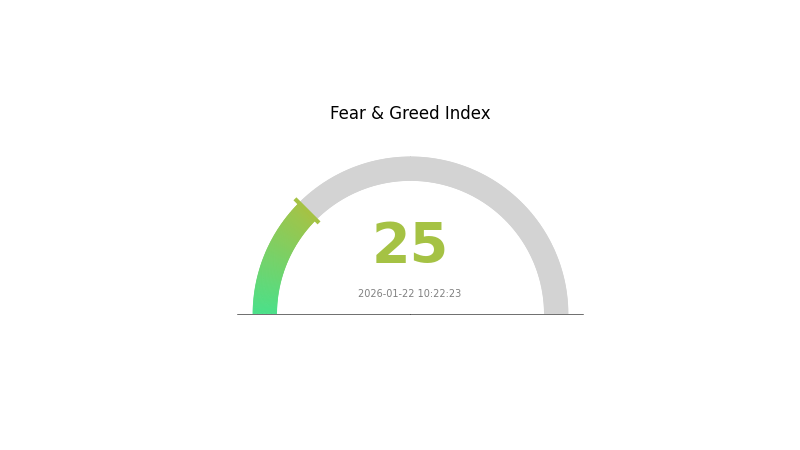

市場全体のセンチメント:市場心理指数(市場心理指数)は27から25に低下し、市場センチメントがやや悪化し、参加者の警戒感が強まっています。この水準は「恐怖」ゾーンにあり、長期投資家にとっては買いの機会となる場合があります。

マクロ経済変動下でのオルタナティブ暗号資産の動向

オルタナティブおよび新興暗号資産は、主要デジタル資産の価格変動を上下ともに増幅する傾向が強く、市場全体との高い相関やセンチメント変化への敏感な反応が影響しています。一部オルタナティブ資産では主要資産より30~40%高いボラティリティが観測され、その投機性と市場規模の小ささを際立たせています。

この拡大した値動きは、投資家にとって固有の機会と課題をもたらします。強い上昇時にはオルタナティブ暗号資産が主要資産を大きく上回るリターンを生み出す一方、下落時には損失も大きくなり、より厳格なリスク管理戦略が求められます。

オルタナティブ資産のダイナミクスを詳しく見る

-

新興オルタナティブ:急騰後に多くのオルタナティブ暗号資産が大きな売りと価格調整に直面し、持続的な上昇にはテクノロジー開発や実需拡大が不可欠であることが明らかになっています。投資には十分なファンダメンタル分析が重要です。

-

ボラティリティと流動性:高いボラティリティと変動する流動性は、利益機会と同時に損失リスクも高めます。資本配分前にリスク・リターンのバランスを慎重に見極めるべきです。

オンチェーンデータ:長期保有者による蓄積傾向

短期的なボラティリティや価格調整のなかでも、オンチェーンデータは主要デジタル資産の長期保有者による強い蓄積傾向を示しています。取引所保有残高は7年ぶりの最低水準となり、長期保有者の将来価値と成長性への強い期待が表れています。

取引所からプライベートウォレットへの資産移動は、長期保有意志や現水準で売却を控える姿勢を示し、根強い需要の健全性を裏付けます。

蓄積傾向が市場にもたらす意味

-

需給バランスの変化:取引所残高の減少はスポット市場での売り圧力を抑え、中期的な価格安定や将来的な上昇の基盤となります。供給が限られる状況では、わずかな需要増でも大きな価格上昇につながることがあります。

-

機関投資家による採用増加:機関投資家や大企業による継続的な蓄積は、デジタル資産を正当な投資対象やインフレ・ポートフォリオリスクのヘッジとしての魅力を強化します。こうした採用拡大は、デジタル資産市場の構造転換を示唆します。

取引量トレンドとその市場インパクト

最新のセッションでは暗号資産全体の時価総額が2.1%減少し、総取引量は15.4%大きく落ち込みました。この二重の下落は、マクロ経済不透明感や今後の金融政策への不確実性のなかで、市場参加者の慎重姿勢と様子見ムードを示しています。

取引量の急減は、多くの参加者が新規の大口取引を控え、短期的な方向感のなさを反映しています。

取引量に関する主な所見

-

取引量減少による流動性への影響:取引活動の減少は市場流動性の低下を招き、価格変動を増幅し、スプレッドを拡大させ、大口取引を難しくかつコスト高にします。これは機関投資家にとって挑戦的な取引環境を生み出します。

-

取引量と市場心理:取引量の縮小は市場心理指数の低下と連動し、リスク回避的かつ慎重な投資家環境を示します。低取引量期は、持続的な安定か急激な価格変動の前兆となることが多いです。

結論:インフレ下で暗号資産市場をどう乗り切るか

インフレは、暗号資産市場とその複雑なダイナミクスを根本から形作る中心的なマクロ経済要因です。FRBの金利政策やETFフローによる機関投資家心理、オンチェーン蓄積による保有者信頼など、数多くの経済・技術要素が多面的に市場行動を左右しています。

主要デジタル資産のボラティリティ低下は、保守的な投資家に安定性と予測可能性を提供する一方、オルタナティブや新興暗号資産はより大きな機会とリスクをもたらし、バランスの取れた分散型ポートフォリオ戦略が必要です。

本格的な暗号資産投資家・トレーダーには、マクロ経済動向とそのデジタル資産への影響を常に把握することが長期的成功のカギです。インフレ、中央銀行政策、機関投資家の動向、市場心理の相互作用を理解することで、変化する市場環境を的確に乗り越え、根拠ある投資判断が可能となります。

よくある質問

インフレはビットコインや他の暗号資産の価値にどのような影響を与えるのですか?

インフレはビットコインのような安全資産への需要を高めます。ビットコインは供給量が限られているため、価値の希薄化を防ぎ、効果的なヘッジとなります。法定通貨が高インフレで弱含むと、暗号資産が恩恵を受ける傾向があります。

デジタル資産はインフレヘッジとして有効ですか?

はい。ビットコインやイーサリアムなどのデジタル資産は強力なインフレヘッジです。供給量の制限と分散型の性質により、特に高インフレ下で購買力を効果的に守ります。

中央銀行の金融政策変更は暗号資産市場にどのような影響を与えますか?

中央銀行の政策は暗号資産価格に直接影響します。金利引き上げは暗号資産のような高リスク資産の需要を減少させ、金利引き下げは需要を高めます。インフレも投資家をビットコインやデジタル資産に向かわせ、価格を徐々に押し上げます。

グローバルな景気後退や高インフレ時の暗号資産投資リスクは?

暗号資産はインフレや景気後退時の有効なヘッジとなり得ます。金融不安時には投資家がデジタル資産を安全な選択肢と見なすため、ビットコインやアルトコインの需要増加が経済危機下での大幅な価格上昇につながる場合があります。

高金利はデジタル資産価格にどのような影響を与えますか?

金利上昇は借入コストを高め、暗号資産など高リスク資産への投資を減少させます。投資家はより安全で固定利回り資産にシフトし、暗号資産価格への下押し圧力となります。

高インフレ環境下でのクリプトポートフォリオの構築方法は?

ビットコインやイーサリアムなど実用性の高いデジタル資産を重視し、一部はステーブルコインで保有します。インフレヘッジとして暗号資産比率を高め、高リスクトークンへの投資は避けましょう。

マクロ経済指標(GDP、失業率)は暗号資産市場にどう影響しますか?

マクロ経済指標は暗号資産市場の動向と密接に連動しています。GDP低下や失業率上昇は安全資産としての暗号資産需要を高めます。金融政策やインフレはデジタル資産の価値や投資家の関心に直結します。

暗号資産市場の長期的な見通しは?主流資産クラスになり得ますか?

暗号資産は2030年までに急速な成長と主流化が期待されます。機関投資家の参入拡大や規制明確化が信頼性を高め、ブロックチェーン技術の実用化が長期的な価値をもたらします。

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

共有

内容

トレンド中の暗号資産

Sign Up

関連記事

XZXX: 2025年のBRC-20ミームトークンに関する包括的ガイド

XZXXは2025年の主要なBRC-20ミームトークンとして浮上し、ビットコインオーディナルを活用してミーム文化と技術革新を統合するユニークな機能を提供します。この記事では、活気に満ちたコミュニティとGateなどの取引所からの戦略的な市場サポートにより推進されるトークンの爆発的な成長について探ります。また、初心者に向けてXZXXの購入と保有のためのガイド付きアプローチを提供します。読者は、トークンの成功要因、技術的進歩、および拡大するXZXXエコシステム内での投資戦略についての洞察を得ることができ、BRC-20の風景とデジタル資産投資を再構築する可能性を強調します。

2025-08-21 07:56:36

Bitcoin Fear and Greed Index: 2025年の市場センチメント分析

2025年4月、ビットコインの恐怖と強欲指数が10を下回る中、暗号通貨市場のセンチメントは過去最低に達しました。この極端な恐怖は、ビットコインの80000−85000ドルの価格帯と組み合わさり、暗号通貨投資家の心理と市場のダイナミクスとの複雑な相互作用を浮き彫りにします。当社のWeb3市場分析は、この不安定な状況でのビットコイン価格予測とブロックチェーン投資戦略への影響を探ります。

2025-08-14 05:20:00

2025年に無料でビットコインを入手する5つの方法:初心者ガイド

2025年、無料でビットコインを手に入れることが話題になっています。マイクロタスクからゲーム化されたマイニング、ビットコインリワードクレジットカードまで、無料のビットコインを手に入れる方法は数多くあります。この記事では、2025年に簡単にビットコインを稼ぐ方法、最高のビットコイン蛇口を探る方法、投資せずに行えるビットコインマイニングのテクニックを紹介します。初心者であろうと経験豊富なユーザーであろうと、ここで暗号通貨でお金持ちになる方法を見つけることができます。

2025-08-14 05:17:05

2025年に注目すべきトップ 暗号資産 ETF: デジタル資産ブームを航行する

暗号資産取引所上場ファンド(ETF)は、直接所有の複雑さなしにデジタル資産への露出を求める投資家にとっての要であるようになりました。2024年にスポットビットコインやイーサリアムのETFが画期的に承認された後、暗号ETF市場は爆発し、総額650億ドルの資金流入があり、ビットコインは10万ドルを超えました。2025年が展開する中、新しいETF、規制上の進展、機関投資家の採用がさらなる成長を促すことになります。この記事では、資産管理額(AUM)、パフォーマンス、革新に基づいて2025年に注目すべきトップの暗号ETFを紹介し、彼らの戦略とリスクについての洞察を提供します。

2025-08-14 05:10:01

ビットコイン2025年の時価総額:投資家のための分析とトレンド

ビットコインの時価総額は2025年に驚異的な**2.05兆**に達し、ビットコイン価格は**$103,146**に急騰しました。この前例のない成長は、仮想通貨の時価総額の進化を反映し、ビットコインに対するブロックチェーン技術の影響を強調しています。当社のビットコイン投資分析によれば、2025年以降を通じてデジタル通貨の景色を形作る主要な市場トレンドが明らかになっています。

2025-08-14 04:51:40

2025年のビットコイン価格予測:トランプの関税がBTCに与える影響

この記事では、トランプ氏の2025年の関税がビットコインに与える影響、価格の変動、機関投資家の反応、ビットコインの安全資産としての地位について分析しています。記事は、米ドルの減価がビットコインにとって有利である一方、金との相関性についても疑問を投げかけています。この記事は、地政学的要因やマクロ経済のトレンドを考慮した市場変動に投資家に示唆を与え、2025年のビットコイン価格の最新の予測を提供しています。

2025-08-14 05:18:32

あなたへのおすすめ

Gate Ventures 週間暗号資産レポート(2026年3月16日)

米国のインフレは横ばいで推移しており、2月のCPIは前年同月比で2.4%上昇しました。原油価格の上昇によるインフレリスクが継続する中、連邦準備制度理事会(Federal Reserve)の利下げに対する市場の期待は後退しています。

2026-03-16 13:34:19

Gate Ventures 週間暗号資産レポート(2026年3月9日)

米国の2月の非農業部門雇用者数は急減し、その要因の一部には統計的な歪みや一時的な外部要因が影響しているとされています。

2026-03-09 16:14:07

Gate Ventures 週間暗号資産まとめ(2026年3月2日)

イランをめぐる地政学的緊張の高まりが、世界貿易に重大なリスクをもたらしています。これにより、サプライチェーンの混乱やコモディティ価格の上昇、さらにはグローバルな資本配分の変化といった影響が生じる可能性があります。

2026-03-02 23:20:41

Gate Ventures 週間暗号資産レポート(2026年2月23日)

米国最高裁判所は、トランプ政権下で導入された関税を違法と判断しました。これにより、返金が発生し、短期的に名目経済成長を押し上げる可能性があります。

2026-02-24 06:42:31

Gate Ventures 週間暗号資産レポート(2026年2月9日)

ケビン・ウォーシュが提唱するバランスシート縮小の施策は、当面の間実行される見込みは薄いものの、中長期的にはその実現ルートが残されている状況です。

2026-02-09 20:15:46

AIX9とは何か:次世代エンタープライズコンピューティングソリューションの完全ガイド

AIX9(AthenaX9)は、DeFi分析と機関投資家向け金融インテリジェンスを革新する先進的なAI搭載CFOエージェントです。リアルタイムのブロックチェーンインサイトや市場動向を把握し、Gateでの取引方法について詳しくご案内します。

2026-02-09 01:18:46