パーペチュアル・フューチャーズと満期型フューチャーズの違い

2026-01-21 15:10:12

暗号取引

暗号チュートリアル

DeFi

先物取引

Web 3.0

記事評価 : 4.5

142件の評価

パーペチュアル先物と期限付き先物の違いを、この総合的な取引ガイドで詳しく解説します。ファンディングレートの仕組みやレバレッジ取引戦略、さらにGateで自身の取引目標に合った先物契約の選び方についてご紹介します。

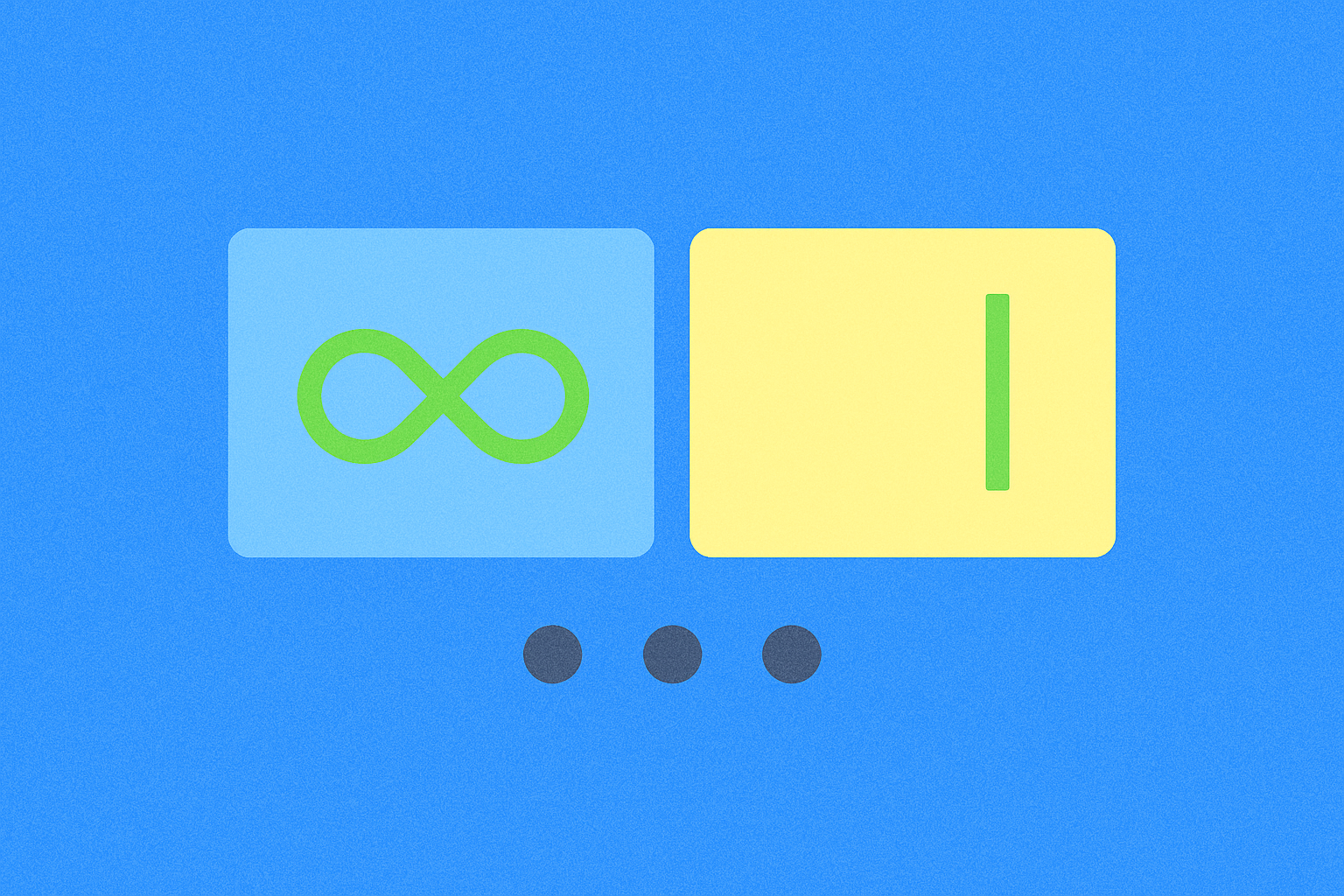

満期日

Perpetual futures(永久先物)と期限付き先物の主な違いの一つは、満期日の有無です。期限付き先物にはあらかじめ設定された満期日があり、その日に契約が自動的に決済されます。トレーダーは、満期日が到来する前にポジションをクローズするか、新たな契約へロールオーバーする必要があります。

一方、perpetual futuresには満期日がありません。そのため、トレーダーは理論上、無期限でポジションを保有でき、高い柔軟性を享受できます。買い手も売り手も、必要な証拠金を維持し損失や清算を回避できる限り、希望する期間だけポジションを持ち続けられます。この特徴は、契約のロールオーバーを頻繁に気にせず長期戦略を実践したいトレーダーにとって、大きな魅力となっています。

満期日がないことで、新規契約への移行に伴う複雑さやコストも排除され、従来の期限付き先物と比べて大きな優位性となります。

資金調達コスト

満期日が存在しないことへの対応として、perpetual futuresではfunding rate(資金調達率)という独自の仕組みが導入されています。このシステムは、perpetual futuresの価格と原資産のスポット価格との乖離を防ぐために設計されています。

資金調達の仕組みは、perpetual futuresの価格がスポット価格より高い場合、ロングポジション(買い手)がショートポジション(売り手)に資金調達費用を支払い、逆に、perpetual futuresがスポット価格を下回る際はショートポジションがロングポジションに支払います。これらの定期的な支払いによって、価格が均衡へ戻るようトレーダーに経済的な動機が生まれます。

資金調達費用は、ロングとショート双方のトレーダー間で直接やり取りされます。取引所は仲介者としてのみ関与し、資金調達コスト自体は受け取りません。こうしたピアツーピア型の支払いシステムによって、市場は自律的に調整され、perpetual futuresの価格はスポット市場に密接に連動します。

資金調達コストは一般的に一定間隔で計算・やり取りされ、プラットフォームによっては1時間ごと、または8時間ごとに発生します。特に長期ポジションを保有する場合、トレーダーはこのコストを取引戦略に組み込む必要があります。

よくある質問

perpetual futuresと期限付き先物の主な違いは何ですか?

perpetual futuresは満期日がなく、価格安定のためfunding rateメカニズムを採用しています。一方、期限付き先物は設定された満期日があります。perpetual futuresは継続的に取引でき、期限付き先物は契約満期時にポジションの決済が求められます。

perpetual futuresはどのような仕組みですか?funding rateとは何ですか?

perpetual futuresは満期日のないデリバティブ商品です。トレーダーはレバレッジを利用して価格変動から利益を狙います。funding rateはロングとショートのトレーダー間で定期的に支払われ、契約価格をスポット価格に連動させる役割を果たします。funding rateは市場心理やポジション状況によって変動します。

perpetual futuresの満期日はどのように決定され、トレーダーにどのような影響がありますか?

期限付き先物は、通常四半期ごとや月ごとに契約仕様で決済日が設定されています。トレーダーは満期前にポジションをクローズするか、マーク価格で強制決済されます。これにより、満期日付近では取引の緊張感が高まり、価格変動が生じやすくなります。

perpetual futuresと期限付き先物を比較した場合のメリットとデメリットは何ですか?

perpetual futuresは満期がなく継続的な取引が可能で、資金調達コストが低く、柔軟性が高い点がメリットです。一方、決済時の価格発見機能がなく、無限損失リスクも伴います。期限付き先物は明確な決済時点と自然なポジション解消機能を備えています。

どのような場合にperpetual futuresを期限付き先物より選ぶべきですか?

満期によるプレッシャーなく長期運用したい場合や、funding rateによる低い清算リスク、継続取引の柔軟性を重視する際はperpetual futuresが適しています。明確な取引終了時期や高ボラティリティ下での保有コスト低減を優先する場合は期限付き先物を選びましょう。

perpetual futuresにおけるfunding rateはどのように計算・支払いされますか?

funding rateは、perpetual futuresとスポット価格の差に基づき、定期的に調整して算出されます。8時間ごとに支払いが発生し、ロング・ショート両者間で価格均衡を保つためにやり取りされます。

* 本情報はGateが提供または保証する金融アドバイス、その他のいかなる種類の推奨を意図したものではなく、構成するものではありません。

関連記事

先物取引と現物取引:主な違いと選び方

先物取引と現物取引の運用、リスクリターン、投資戦略の詳細な分析により、個人のニーズに応じて最適な暗号通貨取引モードを選択するのに役立ちます。

2025-08-14 05:15:44

暗号資産先物の基本: 先物取引とリスク管理の初心者ガイド

この記事は、暗号資産先物取引の初心者向けに、契約の基本タイプ、運用プロセス、リスク管理、一般的な問題を紹介し、投資家が安全に取引を開始し、取引能力を向上させるのを支援することを目的としています。

2025-08-14 05:20:07

先物取引に深く入り込む:効率的な投資戦略の構築

先物取引における効果的な投資戦略を開発するには、契約の仕組みを理解するだけでなく、研究、戦略的計画、そして規律正しいリスク管理を組み合わせることが重要です。

2025-08-14 05:17:15

先物取引:未来を受け入れ、戦略を練り、機会をつかむ

今日の動的な金融環境において、先物取引は市場の変動を利用しようとする投資家にとって強力なツールとして台頭しています。技術の進歩が続く中、取引の未来はすでにここにあります - 伝統的な市場原則と革新的な戦略を融合させて潜在的なリターンを引き出すためのガイドです。このガイドは先物取引の包括的な概要を提供し、効率的な投資戦略の開発に深く踏み込み、変動する市場の中で機会を捉えるための技術を探求しています。

2025-08-14 05:15:17

暗号資産先物取引入門: 基本とリスク管理

この記事では、仮想通貨先物取引の基本的な概念、操作手順、およびリスク管理技術について紹介し、初心者のユーザーが安全に取引を始め、ロングとショート、レバレッジの使用、清算の予防などの中核的な知識を習得するのに役立ちます。

2025-08-14 04:38:59

波乱万丈な市場での機会を捉える先物取引

変動の激しい市場は、課題と機会の両方を提供します。価格が急激に変動すると、熟練した先物取引者は不確実性から利益を得る方法を見つけることができます。ここでは、これらの荒れた水域をどのように航行するかについて説明します。

2025-08-14 04:57:33

あなたへのおすすめ

Gate Ventures 週間暗号資産レポート(2026年3月16日)

米国のインフレは横ばいで推移しており、2月のCPIは前年同月比で2.4%上昇しました。原油価格の上昇によるインフレリスクが継続する中、連邦準備制度理事会(Federal Reserve)の利下げに対する市場の期待は後退しています。

2026-03-16 13:34:19

Gate Ventures 週間暗号資産レポート(2026年3月9日)

米国の2月の非農業部門雇用者数は急減し、その要因の一部には統計的な歪みや一時的な外部要因が影響しているとされています。

2026-03-09 16:14:07

Gate Ventures 週間暗号資産まとめ(2026年3月2日)

イランをめぐる地政学的緊張の高まりが、世界貿易に重大なリスクをもたらしています。これにより、サプライチェーンの混乱やコモディティ価格の上昇、さらにはグローバルな資本配分の変化といった影響が生じる可能性があります。

2026-03-02 23:20:41

Gate Ventures 週間暗号資産レポート(2026年2月23日)

米国最高裁判所は、トランプ政権下で導入された関税を違法と判断しました。これにより、返金が発生し、短期的に名目経済成長を押し上げる可能性があります。

2026-02-24 06:42:31

Gate Ventures 週間暗号資産レポート(2026年2月9日)

ケビン・ウォーシュが提唱するバランスシート縮小の施策は、当面の間実行される見込みは薄いものの、中長期的にはその実現ルートが残されている状況です。

2026-02-09 20:15:46

AIX9とは何か:次世代エンタープライズコンピューティングソリューションの完全ガイド

AIX9(AthenaX9)は、DeFi分析と機関投資家向け金融インテリジェンスを革新する先進的なAI搭載CFOエージェントです。リアルタイムのブロックチェーンインサイトや市場動向を把握し、Gateでの取引方法について詳しくご案内します。

2026-02-09 01:18:46