プライバシーコインセクター深度レポート:匿名資産からコンプライアンスプライバシーインフラへのパラダイムシフト

PANews

作者:火币成长学院|

要約

機関資金の暗号市場における比率が持続的に上昇する中、プライバシーは周縁化された匿名性の要求から、ブロックチェーンが現実の金融システムに融入するための重要なインフラ能力へと変化している。ブロックチェーンの公開性と透明性は、その最も核心的な価値提案と見なされてきたが、機関の参加が主導力となるにつれ、この特性は構造的な制約を露呈しつつある。企業や金融機関にとって、取引関係、ポジション構造、戦略のリズムを完全に公開することは、重大なビジネスリスクを伴う。したがって、プライバシーはもはやイデオロギー的選択ではなく、ブロックチェーンの規模拡大と制度化された応用に向かうための必要条件となっている。プライバシーの競争も、「匿名性の強度」から「制度適合能力」へとシフトしている。

一、完全匿名プライバシーの制度的天井:Moneroモデルの優位性と困難

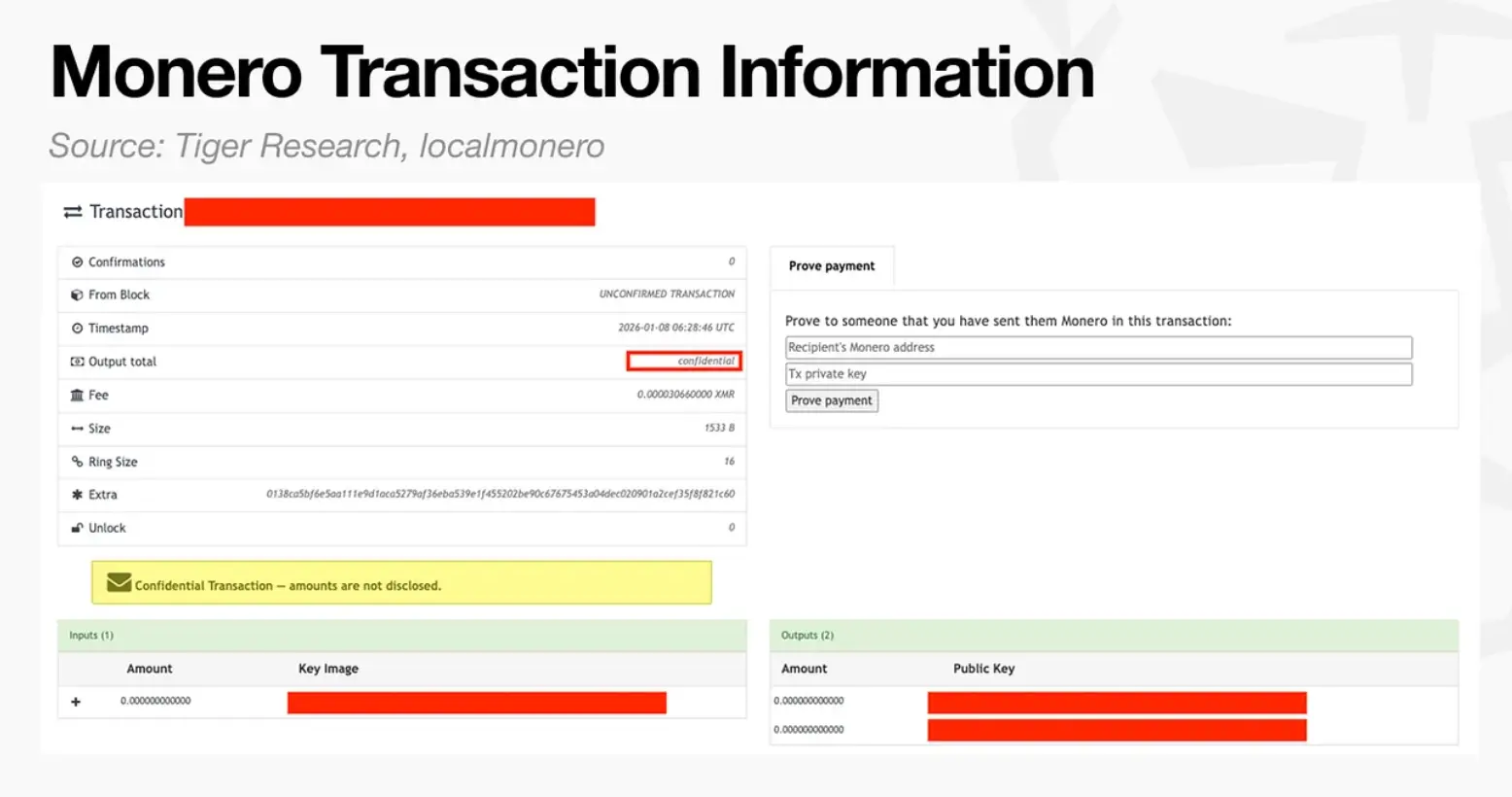

Moneroを代表とする完全匿名プライバシーモデルは、プライバシー競争の中で最も早く、また最も「純粋」な技術路線を形成している。その核心目標は、透明性とプライバシーのバランスを取ることではなく、オンチェーン上の観察可能情報を最小限に抑え、第三者が公開台帳から取引の意味を抽出する能力を可能な限り断つことである。この目的のために、Moneroはリング署名、ステルスアドレス(隠しアドレス)、RingCT(秘密取引)などの仕組みを通じて、送信者、受信者、金額の三要素を同時に隠蔽範囲に含めている。外部の観察者は「取引が行われたこと」を確認できる一方で、取引経路、相手、価値の確定的な復元は困難である。個人ユーザーにとって、この「デフォルトのプライバシー、無条件のプライバシー」の体験は非常に魅力的だ。これにより、プライバシーは選択的な機能からシステムの常態へと変化し、「財務行動がデータ分析ツールによって長期追跡されるリスク」が大幅に低減され、支払い、送金、資産保有の面で現金に近い匿名性と非連結性を享受できる。

技術的には、完全匿名プライバシーの価値は「隠すこと」にとどまらず、チェーン上の分析に対抗するシステム的設計にある。透明な台帳の最大の外部性は「組み合わせ可能な監視」である。単一の取引の公開情報は継続的にパズルのピースとして積み重ねられ、アドレスクラスタリング、行動パターン認識、オフチェーンデータのクロス検証などを通じて現実の身元に段階的に結びつき、最終的に価格付けや悪用が可能な「金融の肖像」が形成される。Moneroの意義は、この経路のコストを高め、行動を変えるほどに抑制できる点にある。大規模かつ低コストの帰属分析が信頼できなくなると、監視の抑止力と詐欺の実行可能性はともに低下する。言い換えれば、Moneroは「悪意のある者」のためだけでなく、より根本的な現実に応えるものである。すなわち、デジタル環境下では、プライバシー自体が安全の一部であるということだ。ただし、完全匿名プライバシーの根本的な問題は、その匿名性が不可逆的かつ条件付け不能である点にある。金融機関にとって、取引情報は内部リスク管理や監査に不可欠なだけでなく、規制要件に基づく法的義務の担保でもある。機関はKYC/AML、制裁遵守、取引相手リスク管理、不正防止、税務・会計監査の枠組みの中で、追跡可能で説明可能、提出可能な証拠チェーンを保持する必要がある。完全匿名システムはこれらの情報をプロトコル層で「永久にロック」し、機関が意図的に準拠しようとしても、構造的に不可能となる。規制当局が資金源の説明、取引相手の身元証明、取引金額と目的の提示を求めた場合、チェーン上から重要な情報を復元できず、第三者に検証可能な開示もできない。これは「規制が技術を理解していない」の問題ではなく、制度の目的と技術設計の間に正の衝突があることを示す。現代金融システムの最低ラインは「必要に応じて監査可能」であるのに対し、完全匿名プライバシーの最低ラインは「いかなる状況でも監査不可」である。

この衝突の外在的な表れは、主流金融インフラにおける強い匿名資産の体系的排除である。取引所からの上場廃止、支払い・保管機関の非対応、規制資金の流入制限などだ。注目すべきは、これが実際の需要の消失を意味しない点だ。むしろ、需要はより隠蔽され、摩擦の高いチャネルに移行し、「規制の空白」や「グレーな仲介」の繁栄をもたらす。Moneroのケースでは、即時交換サービス(instant exchange)が特定の時期に大量の購入・交換需要を取り込み、ユーザーは可用性のために高いスプレッドと手数料を支払い、資金凍結や相手リスク、情報の不透明さを引き受けている。さらに重要なのは、こうした仲介のビジネスモデルが持続的な構造的圧力を生む可能性があることだ。サービス提供者が受け取ったMoneroの手数料を迅速にステーブルコインに換金し現金化すれば、市場には実需と無関係な受動的売り圧力が継続的に発生し、長期的な価格発見を抑制する。こうして逆説が生まれる。規制チャネルから排除されるほど、需要は高摩擦の仲介に集中しやすくなる。仲介が強くなるほど価格は歪み、価格の歪みが大きくなるほど、主流資金は「正常な市場」方式での評価や参入が困難となり、悪循環を形成する。この過程は「市場がプライバシーを認めていない」のではなく、制度とチャネルの構造が共同で形成した結果である。

したがって、Moneroモデルの評価は道徳論争にとどまらず、制度的な適合性の現実的制約に立ち返る必要がある。完全匿名プライバシーは個人の世界では「デフォルトの安全性」だが、機関の世界では「デフォルトの非利用」となる。その極致にある利点は、困難さと引き換えに、制度的な制約を超えた応用が難しい点にある。将来的にプライバシーの議論が高まっても、完全匿名資産の主戦場は非機関化された需要や特定コミュニティにとどまるだろう。一方、機関化時代の主流金融は、「コントロール可能な匿名性」や「選択的開示」を選ぶ可能性が高い。これにより、商業機密やユーザープライバシーを保護しつつ、許可条件下で監査や規制に必要な証拠を提供できる。言い換えれば、Moneroは技術的な失敗者ではなく、制度が受け入れられにくい使用シーンに閉じ込められている証左だ。強い匿名性はエンジニアリング上可能であることを証明した一方で、同じく明確に示している——金融がコンプライアンス時代に入ると、プライバシーの競争焦点は「すべてを隠せるか」から「必要なときにすべてを証明できるか」へと移行する。

このような衝突の外在的な表れは、主流金融インフラにおける強い匿名資産の体系的排除である。取引所の上場廃止、支払い・保管機関の非対応、規制資金の流入制限などだ。これらは実需の消失を意味しない。むしろ、より隠蔽され、摩擦の高いチャネルに需要が移行し、「規制の空白」や「グレーな仲介」の繁栄をもたらす。Moneroのケースでは、即時交換サービスが一時的に大量の需要を吸収し、ユーザーは高いスプレッドと手数料を支払いながら、資金凍結や相手リスク、情報の不透明さを引き受けている。さらに、こうした仲介のビジネスモデルは、継続的な構造的圧力をもたらす可能性がある。サービス提供者が受け取ったMoneroの手数料を素早くステーブルコインに換金し現金化すれば、市場には実需と無関係な受動的売り圧力が継続的に発生し、長期的な価格発見を抑制する。したがって、逆説的に、規制チャネルから排除されるほど、需要は高摩擦の仲介に集中しやすくなる。仲介が強まるほど価格は歪み、価格の歪みが大きくなるほど、主流資金は「正常な市場」方式での評価や参入が困難となり、悪循環を生む。この過程は「市場がプライバシーを理解していない」のではなく、制度とチャネルの構造が共同で形成した結果である。

したがって、Moneroモデルの評価は道徳的議論にとどまらず、制度的な適合性の現実的制約に立ち返る必要がある。完全匿名プライバシーは個人の世界では「デフォルトの安全性」だが、機関の世界では「デフォルトの非利用」となる。その極致にある利点は、困難さと引き換えに、制度的な制約を超えた応用が難しい点にある。将来的にプライバシーの議論が高まっても、完全匿名資産の主戦場は非機関化された需要や特定コミュニティにとどまるだろう。一方、機関化時代の主流金融は、「コントロール可能な匿名性」や「選択的開示」を選ぶ可能性が高い。これにより、商業機密やユーザープライバシーを保護しつつ、許可条件下で監査や規制に必要な証拠を提供できる。言い換えれば、Moneroは技術的な失敗者ではなく、制度が受け入れられにくい使用シーンに閉じ込められている証左だ。強い匿名性はエンジニアリング上可能であることを証明した一方で、同じく明確に示している——金融がコンプライアンス時代に入ると、プライバシーの競争焦点は「すべてを隠せるか」から「必要なときにすべてを証明できるか」へと移行する。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし