“新グローバル秩序=新グローバルブル市場=金銀ブル市場!” バンク・オブ・アメリカ:金は6000を突破する可能性あり

作者:赵颖,華爾街見聞

アメリカ銀行のチーフ投資戦略家Hartnettは、トランプ大統領が世界的な財政拡張を推進しており、「新世界秩序=新世界の牛市」体制を生み出していると考えている。この枠組みの下、金と銀の牛市は継続し、現在最大のリスクは、円、韓国ウォン、新台幣の急速な上昇が世界的な流動性縮小を引き起こす可能性である。

円は現在160近くに達し、歴史的に最も弱い水準に迫っており、人民元に対しても1992年以来最低の為替レートを記録している。Hartnettは、これらの超弱い東アジア通貨が急激に上昇した場合、アジアの資本流出が逆転し、グローバルな市場の流動性環境に脅威をもたらすと警告している。

資産配分に関して、Hartnettは国際株式と「経済回復」関連資産の買いを推奨し、長期的な金の見通しも好調と見ている。彼は、中国を最も注目すべき市場と考えており、中国のデフレ終了が日本やヨーロッパの牛市の触媒となると見ている。

金は6000ドルの歴史的最高値を突破する見込みであり、小型株や中型株は金利、税制、関税削減政策の恩恵を受けるだろう。ただし、この楽観的な見通しの持続は、米国の失業率が低水準を維持できるかどうかと、トランプ大統領が生活費の削減を通じて支持率を高められるかにかかっている。

1、新世界秩序がグローバルな牛市を生む

円が短期的に崩壊しないと仮定すると、Hartnettは市場が「新世界秩序=新世界の牛市」段階に入っていると考えている。トランプ大統領は、バイデン前のやり方を引き継ぎつつ、世界的な財政拡張を推進している。

この体制の下、Hartnettは国際株式の買いを推奨している。米国の例外主義のポジションがグローバルなリバランスの動きに向かっているためだ。データによると、2020年代における米国株式ファンドの流入は1.6兆ドルに達し、世界のファンドの流入はわずか0.4兆ドルであり、この不均衡は是正される見込みだ。

中国はHartnettが最も注目する市場である。彼は、中国のデフレ終了が日本やヨーロッパの牛市の触媒となると考えている。

地政学的観点から見ると、テヘラン証券取引所は昨年8月以降65%上昇しており、サウジアラビアやドバイの市場は安定している。これは、地域に革命が起きないことを示しており、市場にとって好材料だ。イランは世界の石油供給の5%、石油埋蔵量の12%を占めている。

2、金の牛市はまだ終わっていない

Hartnettは、新世界秩序は株式の牛市だけでなく、金の牛市も促進していると強調している。

短期的には、金や銀はすでに買われ過ぎている。銀の価格は200日移動平均線より104%高く、1980年以来最も買われ過ぎの水準だが、金の長期的な上昇論理は依然として有効だ。

金は2020年に最もパフォーマンスの良かった資産であり、その背景には戦争、ポピュリズム、グローバリゼーションの終焉、財政の過剰拡大、債務の価値下落がある。

米連邦準備制度理事会とトランプ政権は、2026年までに国債や住宅ローン担保証券の買い入れを通じて、6000億ドルの量的緩和を拡大する見込みだ。

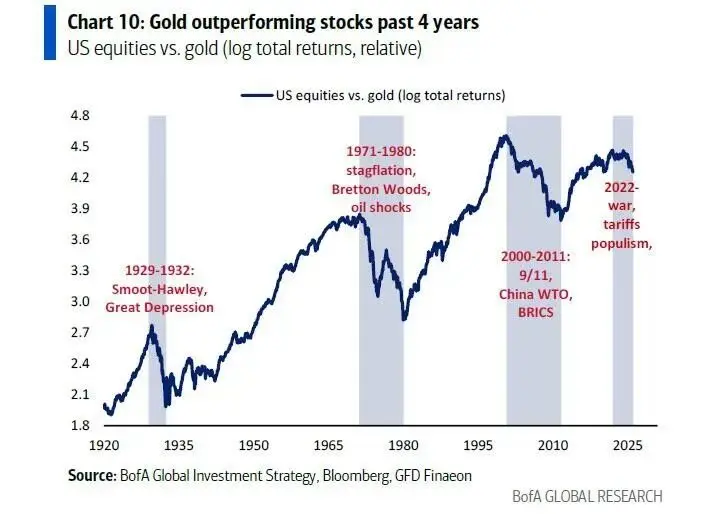

過去4年間、金は債券や米国株を上回るパフォーマンスを示しており、この傾向に逆転の兆しは見られない。過熱した牛市は強い調整を伴うこともあるが、金の資産比率を高めることは依然として合理的と考えられる。

現在、米国銀行の高純資産顧客における金の比率はわずか0.6%だ。過去100年の金の4回の牛市の平均上昇率は約300%であり、金価格は6000ドルを突破する可能性が高い。

3、小型株と経済回復関連資産の恩恵

金以外の資産も、新世界の牛市の中で恩恵を受けている。

Hartnettは、金利、税制、関税の削減、そして米連邦準備制度理事会、トランプ政権、Z世代が提供する「プットオプションの保護」が、昨年10月29日の米連邦準備制度の利下げと11月4日のトランプ勝利後に市場が「価値下落」取引(例:金、日経平均)や「流動性」取引(例:宇宙、ロボット)へと動いた理由だと述べている。

彼は、「経済回復」関連資産の買いを推奨しており、中盤株、小型株、住宅建設業、リテール、輸送セクターを買い、次の条件が揃うまで空売りを続けることを提案している。

まず、米国の失業率が5%に上昇することだ。これは、企業のコスト削減、人工知能の応用、移民制限が失業率の上昇を抑えられなかったことによるものだ。特に、若年層の失業率は4.5%から8%に上昇しており、カナダの移民は大幅に減少したにもかかわらず、失業率は過去3年で4.8%から6.8%に上昇している。減税が貯蓄に回され、消費に回らなかった場合、循環的セクターには逆効果となる。

次に、トランプ政策が大規模な介入を通じて生活費の削減を実現できなかった場合だ。主流の金利は依然高水準にあり、エネルギー、保険、医療、そして人工知能による電力価格の上昇が抑えられなければ、トランプの低支持率は改善しにくい。現在、トランプの総合支持率は42%、経済政策の支持率は41%、インフレ政策の支持率はわずか36%だ。

歴史的に、1971年8月にニクソン大統領が価格と賃金を凍結し、生活費の改善を図った措置は効果的だった。ニクソンの支持率は1971年8月の49%から、1972年11月の再選時には62%に上昇した。

しかし、もしトランプの支持率が第一四半期末までに改善しなければ、中期選挙のリスクは高まり、投資家は「トランプ繁栄」サイクルの資産を引き続き買いづらくなるだろう。

4、東アジア通貨の上昇は最大のリスク

Hartnettは、現在の第一四半期の市場コンセンサスは極めて強気だと指摘し、最大のリスクは円、韓国ウォン、新台幣の急速な上昇にあると述べている。円は現在160付近で取引されており、人民元に対しても1992年以来最低の水準にある。

これらの通貨の急激な上昇は、日本銀行の利上げ、米国の量的緩和、日中の地政学リスク、またはヘッジの誤りなどによって引き起こされる可能性がある。

一旦発生すれば、アジア諸国が1.2兆ドルの経常収支黒字を回収するために米国、ヨーロッパ、新興市場に流入した資本が逆転し、世界的な流動性縮小を引き起こすだろう。

Hartnettが出す警告は、「円高、MOVE指数上昇」のリスク回避の組み合わせだ。投資家はこの指標に注意を払い、市場から退出すべきタイミングを見極める必要がある。

関連資料:《取引時刻:米国株休市、金銀は再び最高値、ビットコインは9万2千ドルで支え》