資金は消えたわけではなく、ただもうアルトコインに夢中ではなくなっただけだ

本文由 K1 Research & Klein Labs 联合发布

2025年月度イベント振り返りカレンダー source:Klein Labs

2025年を振り返ると、この年は単なるブルマーケットやベアマーケットではなく、政治、金融、技術の多重座標の中で暗号業界が再定位を行った年であり、2026年のより成熟し制度化されたサイクルの土台を築いた年である。

年初、トランプ大統領の就任とデジタル資産戦略行政命令により規制期待が大きく変化し、その一方で$TRUMP トークンの発行により暗号通貨が一般層に浸透、市場のリスク許容度が急上昇。ビットコインは史上初めて10万ドルを突破し、「投機資産」から「政治・マクロ資産」への最初の飛躍を果たした。

その後、市場は現実の制約からの反撃を受ける。著名人コインの退潮、イーサリアムのスパイク事件、Bybitの史上最大級のハッカー攻撃などが集中し、高レバレッジ、リスク管理の脆弱さ、過剰なストーリーテリングの問題が露呈した。暗号市場は2~4月にかけて熱狂から冷静さへと段階的に戻り、マクロ関税政策と伝統的リスク資産との共振により、投資家は安全性、流動性、ファンダメンタルズの価値の重みを再評価し始めた。

この段階で、イーサリアムのパフォーマンスは特に象徴的だ:ETHはビットコインに対して圧力を受けたが、その弱さは技術やインフラの退化によるものではない。むしろ、2025年前半、イーサリアムはgas上限、Blob容量、ノードの安定性、zkEVM、PeerDASなどの重要なロードマップを着実に推進し、インフラ能力は着実に向上した。しかし、市場はこれらの長期的進展に対して適切な評価を与えなかった。

年央に差し掛かると、構造的な修復と制度化の進展が同時に進行。イーサリアムのPectraアップグレードとBitcoin 2025大会は技術とストーリーの支援となり、CircleのIPOはステーブルコインと規制準拠の金融の深い融合を示した。7月のGENIUS法案の正式施行は、年内最大の象徴的な転換点となった—暗号業界が米国で初めて明確かつ体系的な立法の後ろ盾を得たのだ。これによりビットコインは年次最高値を更新し、Hyperliquidなどのオンチェーンデリバティブプラットフォームは急成長、株式トークン化やエクイティ・パーマなどの新たな形態も市場の視野に入った。

後半には、資金とストーリーの動きが明確に分化。ETF承認の加速、年金資金の参入期待、利下げサイクルの開始により、主流資産の評価額は上昇。一方、著名人コイン、ミームコイン、高レバレッジ構造は頻繁に清算され、10月の大規模清算事件はリスク解放の象徴となった。同時に、プライバシー関連のセクターは局所的に強含み、AI決済やPerp DEXなどの新ストーリーも局所的に形成された。

年末には、高値圧縮と流動性低迷の中で市場は締めくくられた。ビットコインは9万ドルを割り、金や銀など伝統的な避難資産が好調を見せ、暗号市場がグローバル資産配分体系に深く組み込まれたことを示した。この節目で、主流暗号資産は一時的な底打ちゾーンに入りつつある:2026年、市場は伝統的な4年サイクルの反発後に熊市入りを始めるのか、それとも機関資金の継続的流入と規制枠組みの整備によりサイクルを破り新高値を更新するのか、次の局面の最重要研究命題となる。

マクロ環境と政策:2025年の構造的変化

1. 政策の方向性の変化:2025年と過去サイクルの本質的違い

暗号業界の過去のサイクルを振り返ると、政策と規制は常に市場期待に影響を与える重要な外生変数だったが、その作用方式は2025年に本質的に変化した。2017年の放任的成長、2021年の緩和的放任、2022~2024年の全面的抑制と異なり、2025年に示されたのは、抑制から容認へ、曖昧さから規範へと制度的な転換である。

過去のサイクルでは、規制は多くの場合ネガティブな介入だった:高値での禁止令や調査、執行によるリスク許容度の断絶、熊市での責任追及による不確実性の集中放出。こうしたモデルでは、政策は投資家保護や長期的な産業の展望を十分に支援できず、むしろサイクルの激しい変動を助長した。一方、2025年には、行政命令の先行、規制当局の口調の一致、立法枠組みの段階的推進といった構造的変化が始まった。これにより、従来の個別事例に基づく執行中心の規制から、より体系的な制度運用へと移行しつつある。

Crypto規制発展図 source:Messari

この過程で、ETFの推進とステーブルコインの立法は、「期待のアンカー」として重要な役割を果たした。現物ETFの承認により、ビットコインやイーサリアムなどの暗号資産は、伝統的金融システムを通じて長期資金の配分が可能な合規ルートを獲得。2025年末までに、ビットコインやイーサリアムに関連するETP/ETFの規模は数千億ドルに達し、制度化された資金の暗号資産配分の主要なプラットフォームとなった。同時に、GENIUS法案などのステーブルコイン関連立法は、制度的に暗号資産の階層を明確化:金融インフラ資産としての属性を持つものと、リスクの高い投機的商品とを区分した。この区分は、「暗号全体」の一律評価を打破し、異なる資産やセクターの差別化評価を促進した。

ただし、2025年の政策環境は、過去のサイクルのような「政策恩恵爆発」を生み出すものではなかった。むしろ、その意義は、市場にとっての下限を明確に示すことにある:許容される行動の境界を定め、長期的に存続可能な資産と、淘汰される運命にある対象とを区別することだ。この枠組みの下で、政策の役割は「市場を促進」から「リスクを制約」へ、「波動を生む」から「安定した期待の形成」へと変化している。こうした観点から、2025年の政策転換は、直接的なブルマーケットのエンジンではなく、制度的な土台とみなすべきだ。

2. 資金の先行:ステーブルコイン、RWA、ETF、DATが築く「低リスクチャネル」

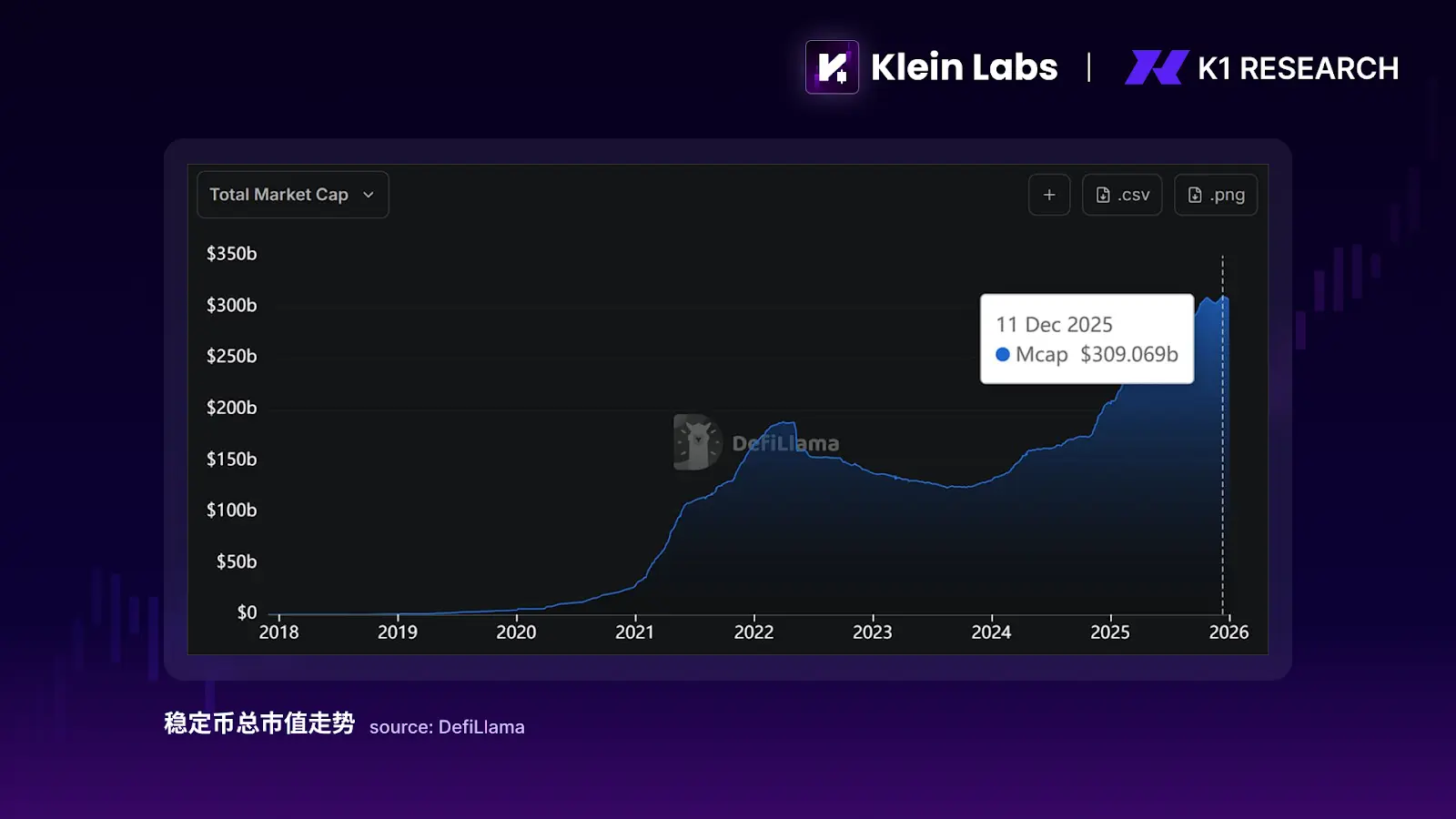

2025年の暗号市場において、逆説的だが非常に重要な現象が次第に明らかになった。それは、資金は消失していないにもかかわらず、価格が反応しないということだ。ステーブルコインの時価総額とオンチェーンの送金規模は高水準を維持し、現物ETFは複数のタイムウィンドウで純流入を続けている。一方、主要資産を除く大半のアルトコインは長期的に圧迫されたままだ。この資金活動と価格の乖離こそ、2025年の市場構造を理解するための核心的な切り口である。

この過程で、ステーブルコインは過去のサイクルと全く異なる役割を担い始めた。従来、ステーブルコインは取引所内の「仲介通貨」やブルマーケットのレバレッジ燃料とみなされ、その増加は投機活動と高い相関を持っていた。しかし2025年には、資金の滞留と決済ツールへと進化。ステーブルコインの時価総額は年初の約2000億ドルから年末には3000億ドル超へと増加し、年間増分は約1000億ドルに達したが、同時にアルトコインの時価総額は同期して拡大しなかった。さらに、ステーブルコインの年間オンチェーン決済規模は数兆ドルに達し、名目上は従来のカード決済の年間取引規模を超える水準にある。これらは、2025年のステーブルコインの成長が、投機ではなく支払い・決済・資金管理の需要から来ていることを示している。

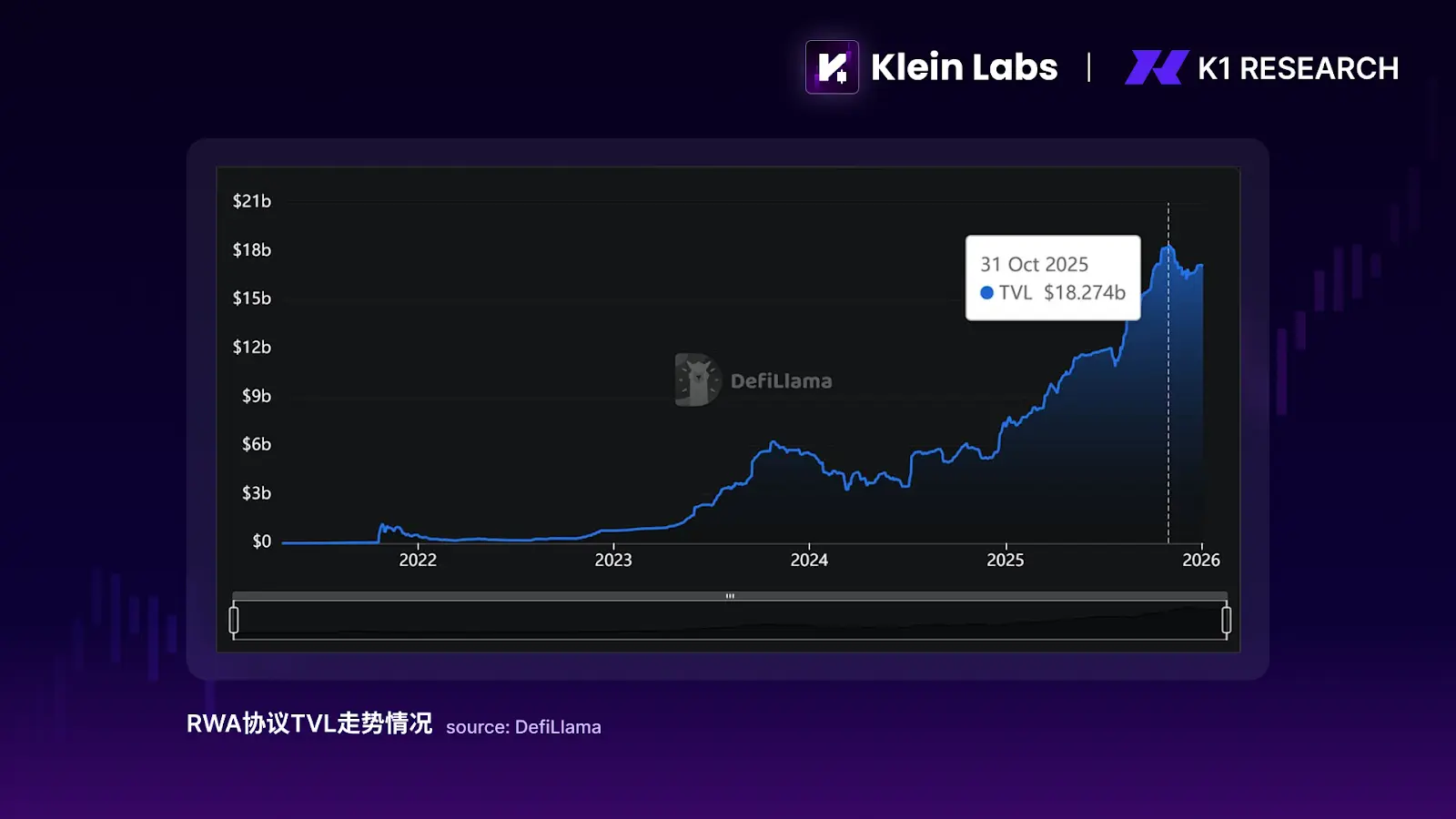

RWAの進展はこのトレンドをさらに強化した。2025年に実現したRWAは、主に国債、マネーマーケットファンドのシェア、短期証券などの低リスク資産に集中。これらの核心的意義は、新たな価格弾力性の創出ではなく、規制に準拠した資産のオンチェーン存在の可行性を検証することにある。オンチェーンデータによると、RWA関連のプロトコルのTVLは2024年から加速し、2025年も上昇を続けている。2025年10月時点で、RWAプロトコルのTVLは約180億ドルに近づき、2024年初と比べて数倍の規模となった。

この規模はマクロ資金の観点からは直接的な価格押し上げ要因にはならないが、その構造的影響は明白だ。RWAは、オンチェーン資金にほぼリスクフリーの利回りを提供し、一部資金は「オンチェーンに留まりつつも暗号価格の変動には関与しない」選択を可能にしている。金利が依然魅力的で、規制の枠組みも段階的に明確化される中、こうした選択は、従来の資金とトークン価格の正の相関関係を弱め、2025年の「資金増加だが価格弾性低下」の構造的特徴を説明している。

ETFの影響は、資金の層別化により顕著だ。現物ETFはビットコインやイーサリアムなどの主流暗号資産に対し、合規かつ低摩擦の資産配分チャネルを提供するが、その資金流入は選択的だ。実際の規模を見ると、2026年初までに、主要なBTC/ETHの現物ETFは、流通総量の6%/4%以上を保有し、機関資金の明確な承継を示している。ただし、この増加はより広範な資産層への波及は限定的だ。ETF推進期間中、BTCのドミナンス(暗号全体に対するビットコインの比率)は、過去のブル期のような急落は見られず、高水準を維持している。これは、制度化された資金が長尾の資産(時価総額ランキング100位外のトークンなど)へと拡散していないことを示す。結果として、ETFはトップ資産の資金吸引力を強化する一方、内部の構造的な格差を拡大させている。

同様に注目すべきは、2025年に急速に台頭した「コイン株会社」DAT(Digital Asset Treasury Companies)の現象だ。上場企業がBTC、ETH、SOLなどのデジタル資産をバランスシートに組み込み、増資や転換社債発行、買い戻し、担保収益などの資本市場ツールを通じて、株式を「資金調達・レバレッジ可能な暗号エクスポージャーの担体」に変貌させている。規模面では、約200社が類似のDAT戦略を採用し、合計で1300億ドル超のデジタル資産を保有。DATは個別事例から、追跡可能な資本市場の一種へと進化している。DATの構造的意義は、ETFと同様に主流資産の資金吸引を強化するが、その伝導メカニズムはより「株式化」されている点だ。資金は株式の評価と資金循環に入り、長尾のトークンの二次流動性には直接関与しないため、主流資産とアルトコインの資金層の格差をさらに拡大させている。

総合的に見て、2025年の増加資金は欠如しているのではなく、「規制準拠・低ボラティリティ・長期滞留可能」なチャネルに系統的に流入している。

3. 市場結果:主流資産とアルト市場の構造的層別化

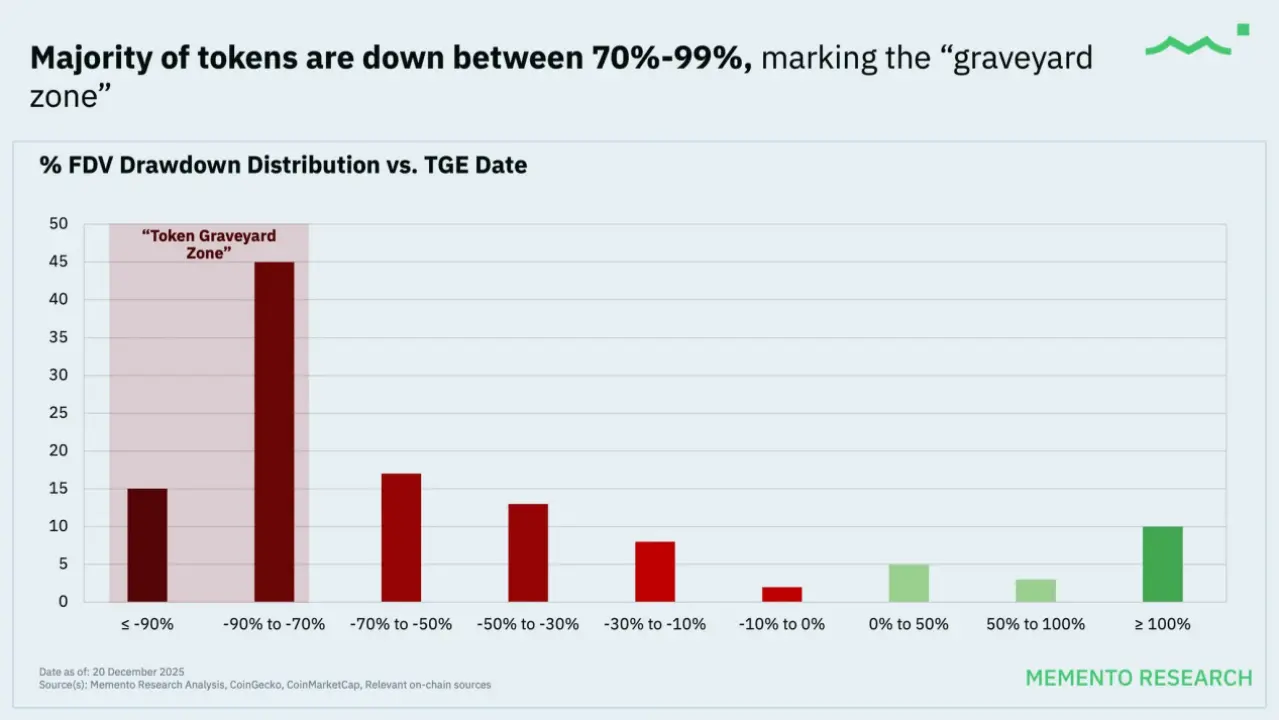

最終的な価格結果を見ると、2025年の暗号市場は高度に逆説的だが論理的に整合している状態を示す:市場は崩壊せず、多くのプロジェクトは継続的に下落している。Memento Researchの2025年の118トークンの発行状況の統計によると、約85%のトークンはTGE価格を下回り、中央値のFDVは70%以上の下落を示し、そのパフォーマンスは後の相場修復局面でも顕著な改善を見せていない。

2025年トークン発行状況 source:MEMENTO RESEARCH

この現象は、尾部のプロジェクトに限定されず、多くの中小時価総額資産に及び、発行時の評価が高く市場関心も高かった一部のプロジェクトもビットコインやイーサリアムに大きく遅れをとっている。特に、FDV加重平均でも全体のパフォーマンスは明らかにマイナスであり、規模や発行評価の高いプロジェクトほど市場への負荷が大きいことを示している。この結果は、2025年の問題は「需要の消失」ではなく、「需要の向きの変化」にあることを明確に示している。

政策と規制の環境が次第に明確になる中、暗号市場の資金構造は変化しつつあるが、その変化だけではストーリーやセンチメントによる短期的な価格主導を完全に置き換えるには至っていない。過去のサイクルと比較すると、長期資金や機関資金は、規制準拠性と流動性の深さを備えた資産やチャネルにより選択的に流入し始めている。例えば、主流コイン、ETF、ステーブルコイン、低リスクのRWAなどだが、これらの資金は「底層の承継者」としての役割を担い、短期的な価格の推進役ではなくなりつつある。

同時に、市場の主要な取引行動は依然として高頻度資金とセンチメントに左右されており、トークン供給側も旧サイクルの発行ロジックを踏襲し、「全体的な上昇型ブル」仮説の下で拡大を続けている。結果として、市場が期待するシステム的な「アルトシーズン」は未だ形成されていない。新たなストーリーも、センチメントの後押しで短期的な価格反応を得ることはできるが、波動を超えて長期的に資金を引き留めることができる資産は少なく、価格はストーリーの実現よりも早く下落し、需給のミスマッチが明確に現れている。

この二重構造の下、2025年は新たな市場状態を呈している:マクロサイクルでは、資産配分のロジックは主流コインと制度的承継資産に集中しつつある。一方、短期サイクルでは、暗号市場は依然としてストーリーとセンチメントに駆動される取引市場のままである。ストーリーは失効していないが、その作用範囲は大きく縮小されており、長期評価の基盤としての役割は限定的だ。したがって、2025年はストーリー価格付けの終焉ではなく、資金構造によるストーリーの選別の始まりとみなせる:価格は引き続きセンチメントやストーリーに反応するが、長期資金を惹きつけて価値の沈殿を実現できる資産だけが本当の意味での価値を積み上げることができる。これを踏まえると、2025年は「価格決定権の移行期」であり、終局ではない。

業界とストーリー:構造的層別化下の重要方向性

1. 真の収益を持つトークン:資金構造変化に最初に適応したセクター

1.1 2025年振り返り:収益性資産が資金の承継対象に

ストーリーが短期価格を支配し続ける一方で、長期資金の参入門戸が徐々に閉ざされつつある背景の中、真の収益を持つトークンは、資金構造の変化に最も早く適応した。なぜ2025年にこのセクターが比較的堅調だったのか、それはストーリーの魅力だけでなく、「持ち続けること自体に明確なリターンロジックを持つ」資産として、資金にとっての参入・保持のルートを提供したからだ。最も早い例は、収益性のあるステーブルコインの受容だ。USDeを代表例とし、これは複雑なストーリーに依存せず、明快で説明可能な収益構造により迅速に資金の認知を得た。2025年、USDeの時価総額は一時100億ドルを突破し、USDTやUSDCに次ぐ第三位のステーブルコインとなった。成長速度と規模は、同時期の多くのリスク資産を大きく上回った。これは、部分的に資金がステーブルコインをキャッシュマネジメントツールとみなすようになり、高金利環境と規制の枠組みの明確化により、長期的にオンチェーンに滞留する動きが出てきたことを示す。こうした資産の価格決定ロジックは、「ストーリーの弾力性」から「収益の真実性と持続性」へとシフトしている。これは暗号市場が完全にキャッシュフローの価格付け段階に入ったことを意味しないが、ストーリー空間が圧縮されると、資金はストーリー不要の資産を優先的に選好し始めることを示している。

1.2 2026年展望:資金はコアバリュー資産にさらに集中

市場が急落や流動性縮小局面に入ると、「注目すべき」資産は、ストーリーの内容ではなく、二つの耐圧能力を持つかどうかを重視する:一つは、プロトコル層が低リスク環境下で継続的に収益を生み出せるかどうか、もう一つは、その収益が買い戻しやバーン、手数料スイッチ、担保収益などの形でトークンの「弱い支え」となるかどうかだ。したがって、BNB、SKY、HYPE、PUMP、ASTER、RAYなどの「価値捕捉メカニズムがより直接的」な資産は、パニック期に優先的に資金の修復対象となりやすい。一方、ENA、PENDLE、ONDO、VIRTUALなどの「機能的な定位が明確だが、価値捕捉の強度と安定性に差がある」資産は、下落後のセンチメント修復段階で構造的に選別されやすい。機能の利用を持続的収益と検証可能なトークン承継に変換できる資産だけが、「取引ストーリー」から「可設定の対象」へと進化できる。

DePINは、真の収益ロジックの長期的な拡張だ。収益性のあるステーブルコインや成熟したDeFiと異なり、DePINの核心は金融構造ではなく、トークン化されたインセンティブを通じて、現実世界の資本集約的または非効率なインフラ需要を持続可能な分散型供給ネットワークに変換することにある。2025年には、初期のスクリーニングが完了しつつある。コスト優位性を証明できない、または補助金に依存しすぎるプロジェクトは資金の忍耐を失い、逆に、実需(計算能力、ストレージ、通信、AI推論など)と連携できるDePINは、「収益型インフラ」としての潜在性を持ち始めている。現段階では、DePINはAI需要の加速背景の中で資金の注目を集めているが、完全に価格付けされていない段階であり、2026年に主流の価格帯に入るかどうかは、実需が規模化・持続化可能なオンチェーン収益に変換できるかにかかっている。

全体として、真の収益を持つトークンが最初に残存したセクターとなったのは、成熟した価値投資段階に入ったからではなく、ストーリーが資金構造によって選別され、アルトシーズンが欠落した環境の中で、極めて現実的な条件を最初に満たしたからだ。それは、価格の継続的上昇に依存せず、資金に「滞留し続ける理由」を与えることに成功した。これが、2026年のこのセクターの最重要課題となる:それは、「ストーリーがあるかどうか」ではなく、「規模化後も収益が成立し続けるかどうか」だ。

2. AIとロボティクス × 暗号資産:生産性変革のキードライバー

2.1 2025年振り返り:AIとロボティクスのストーリーの冷却

2025年に価格面で「失敗」したセクターがあるとすれば、それはAIとロボティクス×暗号資産だ。過去1年、DeAIは2024年と比べて一次・二次市場の投資熱が明らかに冷え込み、関連トークンは主流資産に対して総じてパフォーマンスが劣り、ストーリーのプレミアムも急速に圧縮された。しかし、この冷却は方向性の失効によるものではなく、AIがもたらす生産性の変革は、システム的な生産効率の向上により、暗号市場の価格形成メカニズムと一時的にズレを生じさせている。

2024~2025年、AI産業内部では一連の構造変化が起きている:推論需要はトレーニング需要を上回り、ポストトレーニングとデータ品質の重要性が高まり、オープンソースモデル間の競争も激化、エージェント経済は概念から実用段階へと進展している。これらの変化は、AIが「モデル能力競争」から「計算力・データ・協調・決済効率」のシステム工学段階へと移行していることを示す。これらは、ブロックチェーンが長期的に果たし得る役割の領域でもある:分散型計算力とデータ市場、組み合わせ可能なインセンティブメカニズム、原生的な価値決済と権限管理だ。

2.2 2026年展望:生産性革命はストーリーの上限を開く鍵

2026年の展望では、AI×暗号資産の意義は変化しつつある。もはや「AIプロジェクトのトークン発行」の短期ストーリーではなく、AI産業の補完的インフラや調整ツールとなる。ロボティクス×暗号資産も同様で、その真の価値はロボットそのものではなく、多主体システムにおいて、身分・権限・インセンティブ・決済の自動化管理をいかに実現するかにある。AIエージェントやロボットシステムが自律的に実行・協調できるようになれば、従来の中央集権システムにおける権限配分や跨主体決済の摩擦が顕在化し、オンチェーンの仕組みが潜在的な解決策を提供し得る。

ただし、このセクターは2025年に体系的な価格付けを得ていないのも、その生産性価値の実現サイクルが長いためだ。DeFiや取引系プロトコルと異なり、AIとロボティクスの商業的な閉ループは未だ完全に形成されておらず、実需は増加しているものの、短期的に規模化・予測可能なオンチェーン収益に変換されにくい。したがって、現状の「ストーリー圧縮・資金の偏り」市場構造の中では、AI×暗号資産は引き続き追跡対象でありながらも、主流の資産配分エリアには入っていない。

AI、ロボティクス×暗号資産は、階層的なストーリーとして理解すべきだ。長期的には、DeAIは潜在的な生産性変革の基盤インフラとなり得る。一方、中短期的には、x402のようなプロトコルレベルのイノベーションが、感情と資金の反復検証の高弾性ストーリーとなる可能性がある。このセクターの核心価値は、即座に価格付けされるかどうかではなく、価格帯に入ったときに、従来のアプリケーションストーリーを超える上限を開くことにある。

3. 予測市場とPerp DEX:投機需要の制度と技術による再形成

3.1 2025年振り返り:投機需要は安定的に継続

ストーリーの圧縮と長期資金の慎重化の背景の中、予測市場と分散型永続契約(Perp DEX)は2025年に逆風の中で一部成功を収めた。理由は単純で、これらは暗号市場の最も根源的かつ絶対的な需要—不確実性の価格付けとレバレッジ取引—を担保しているからだ。多くのアプリケーションストーリーと異なり、これらは「新たな需要」を創出するのではなく、既存の需要を移行させている。

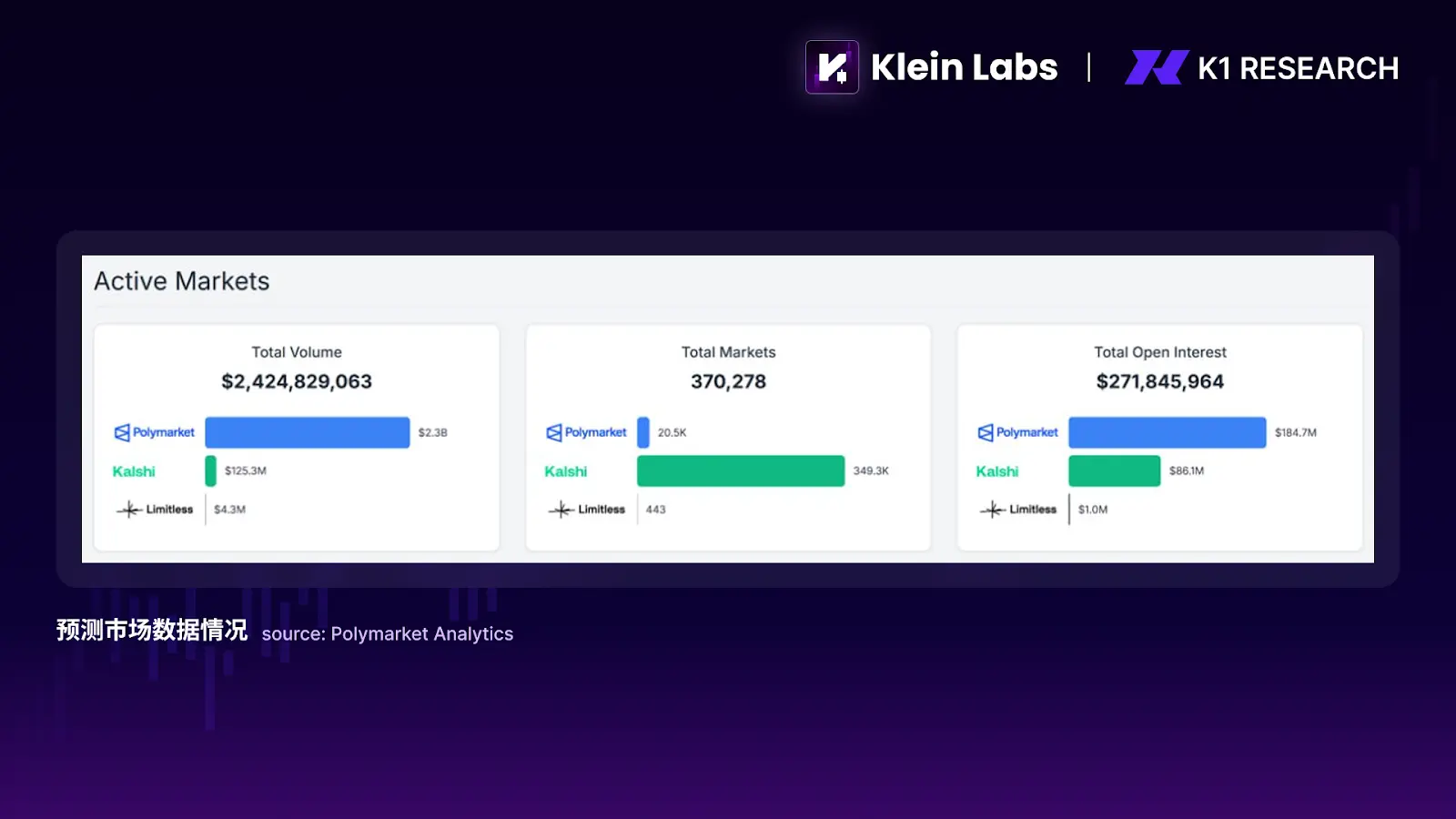

予測市場の本質は情報の集約だ。資金は未来の出来事に対して「投票」し、その価格は集団の合意に近づく。構造的には、これは自然に存在し、かつ比較的規制に適合しやすい「ギャンブル型」:操作者の操作はなく、結果は現実の事象に依存し、プラットフォームは手数料を得る。このセクターの最初のハイライトは米大統領選の期間だった。選挙結果に関する予測市場は、オンチェーンに流動性と注目を集め、エッジDeFiから現実的なストーリーへと昇華した。2025年には、このストーリーは衰えず、インフラの成熟と複数のプロトコルのトークン発行期待とともに持続的に拡大した。データを見ると、2025年の予測市場はもはやニッチな実験ではなく、累計取引額は24億ドルを超え、未決済建玉(Open Interest)も約2.7億ドルと、これは短期の流動性博弈ではなく、資金が結果リスクを継続的に負担していることを示す。

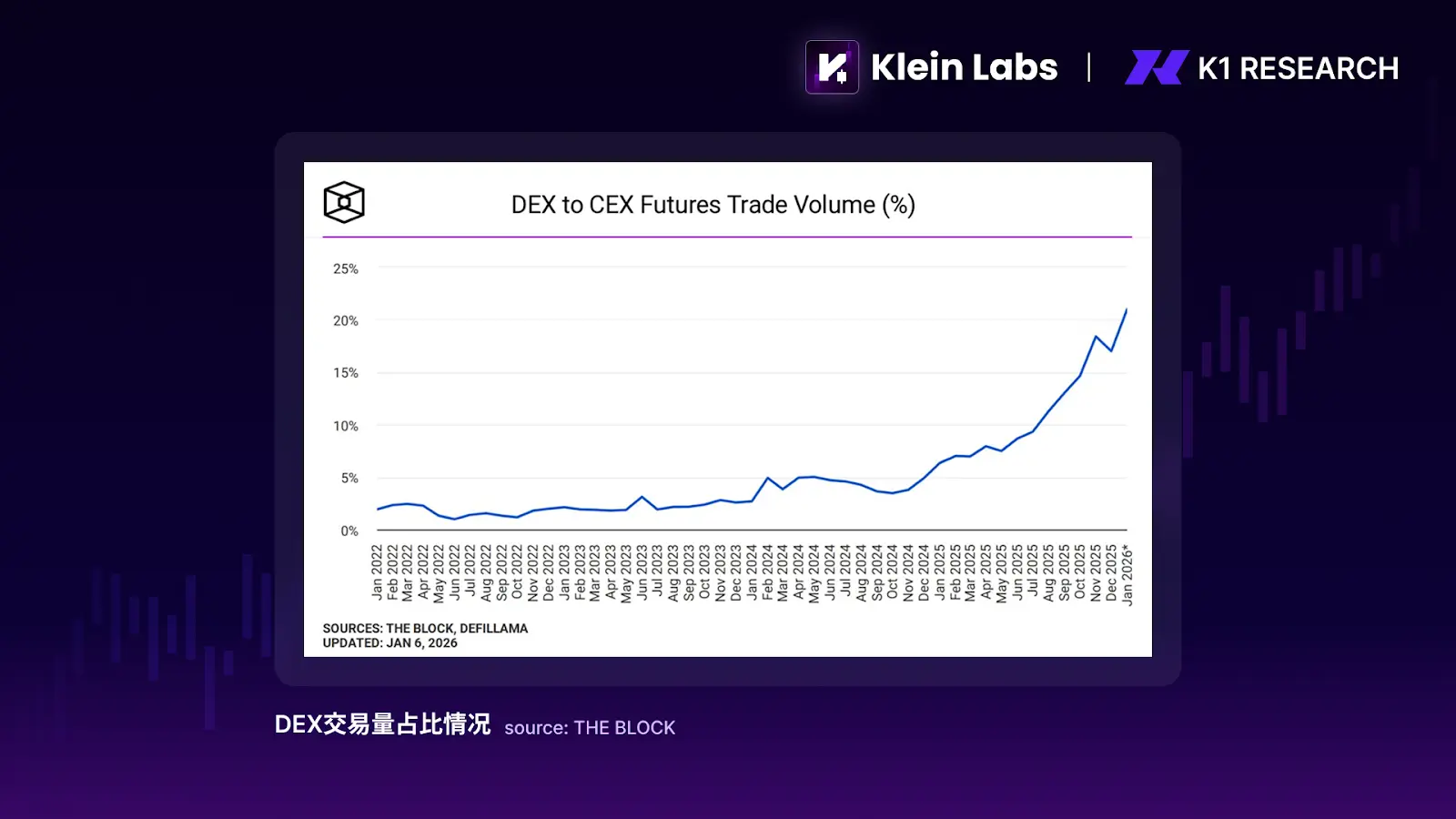

Perp DEXの台頭は、暗号業界のコアプロダクト—契約取引—をより直接的に示す。意義は、「オンチェーンがオフチェーンより速いか」ではなく、不透明で高リスクな対手リスクの契約市場を、検証可能で清算可能な信頼不要の環境に持ち込むことにある。透明なポジション、清算ルール、資金プールの構造は、中心化取引所と異なる安全性を示す。ただし、2025年の大半の契約取引量は依然としてCEXに集中している。これは信頼の問題ではなく、効率と体験の問題の結果だ。

3.2 2026年展望:制度と技術がクロスサイクル製品化を決める

2026年の展望では、PolymarketとParclの提携による不動産予測市場の展開や、ワールドカップのようなグローバルな博弈イベントが次の流量拐点となる可能性が高い。さらに、インフラの成熟も重要だ:流動性の深さの継続的改善、マーケットメイキングの仕組み、イベント間の資金再利用能力、大規模注文の価格キャパシティ、結果判定と紛争解決の仕組みの整備。これらは、予測市場が「イベント型ギャンブル」から、マクロ・政治・金融・社会の不確実性を長期的に価格付けるインフラへと進化できるかを左右する。これらの条件が整えば、予測市場の上限は短期流動性だけでなく、クロスサイクルの生命力を持つコアアプリの一つとなる可能性を秘めている。

Perp DEXの持続的拡大には、「非中央化」だけでなく、需要側において中央集権的プラットフォームが一時的に提供できない付加価値をいかに提供できるかが鍵だ。例えば、資金効率の向上:未使用の契約保証金とDeFiの深度を連携させ、清算リスクを大きく増やさずに借入やマーケットメイキング、収益戦略に活用し、資金効率を高める。こうした構造的イノベーションを安全・透明な土台の上で解き放てば、競争力は「より安全」だけでなく、「より効率的」へと進化する。

よりマクロな視点では、予測市場とPerp DEXの共通点は、「長期的なストーリーのプレミアムに依存せず、繰り返し・規模化可能な投機と取引需要に依存している」点だ。ストーリーの選別とアルトシーズンの欠落の環境下で、これらのセクターは持続的な関心を獲得しやすい。長期資金や機関資金の配置先としては最適ではないが、2026年の中で、センチメント資金や取引資金、技術革新の交差点となるコア舞台となる可能性が高い。

総括

全体を振り返ると、2025