もはや舟を刻んで剣を求めるのはやめよう。現在のビットコイン市場は2022年の熊市の再現ではない。

作者:Garrett

作者:Garrett

編訳:Yuliya、PANews

最近、一部のアナリストは現在のビットコイン価格動向を2022年と比較し始めている。短期的な価格パターンは一見似ているように見えるかもしれないが、長期的に見るとこの比較は全く馬鹿げている。長期的な価格パターン、マクロ経済背景、投資者構成とポジション構造のいずれからも、その根底にある論理は根本的に異なっている。

金融市場の分析と取引において最大の誤りの一つは、短期的で表面的な統計的類似性だけに注目し、長期的、マクロ的、ファンダメンタルズの駆動要因を無視することである。

全く逆のマクロ背景

2022年3月、米国は明確な高インフレと利上げサイクルの真っただ中にあった。これは主に以下の要因によるものだ:

- コロナ禍で放出された過剰流動性。

- ウクライナ戦争の勃発により、インフレがさらに激しく高まった。

当時の環境では、無リスク金利は継続的に上昇し、流動性はシステム的に引き抜かれ、金融条件は引き締まり続けた。そのため、資本の最優先目標はリスク回避だった。私たちがビットコイン市場で見ているのは、典型的な引き締め局面における高値配布構造である。

一方、現在のマクロ環境はまさに逆である:

- ウクライナ紛争は緩和傾向にある(部分的には米国がインフレと金利を抑制するための努力による)。

- 消費者物価指数(CPI)と米国の無リスク金利は低下している。

- より重要なのは、人工知能(AI)技術革命が経済を長期的なインフレ後退サイクルに入る可能性を大きく高めていることだ。したがって、より大きなサイクルでは、金利はすでに利下げ局面に入っている。

- そして、中央銀行の流動性は金融システムに再注入されている。

これらすべてが資本の行動を「リスク志向」と定義している。

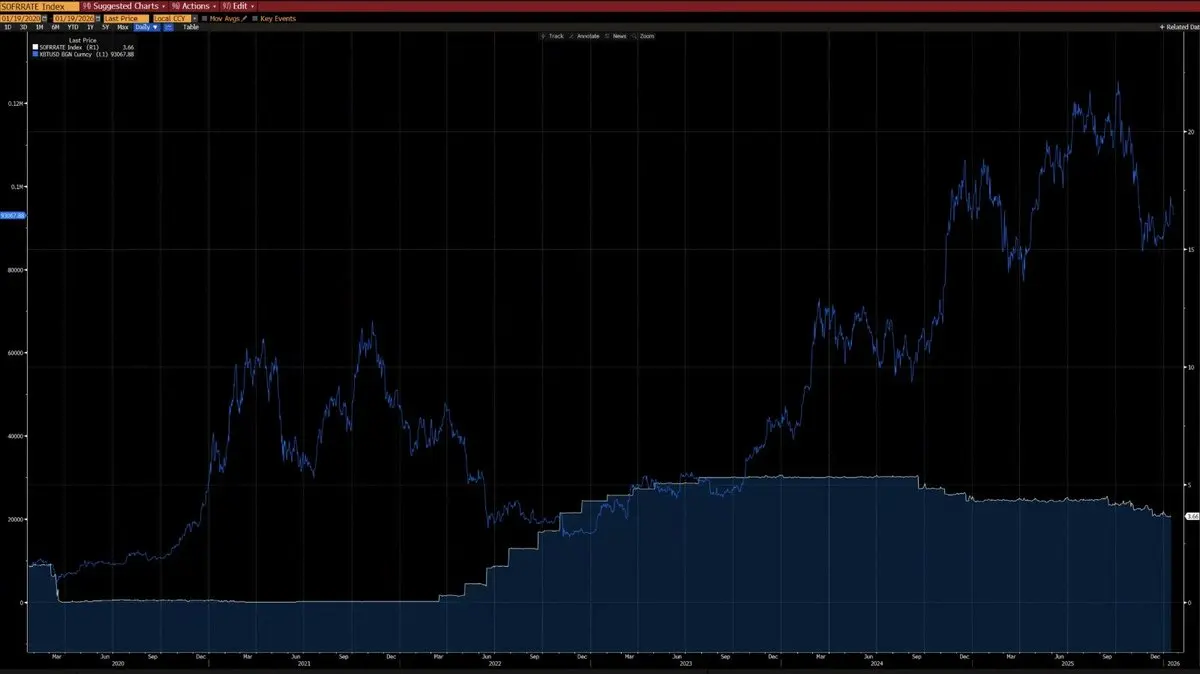

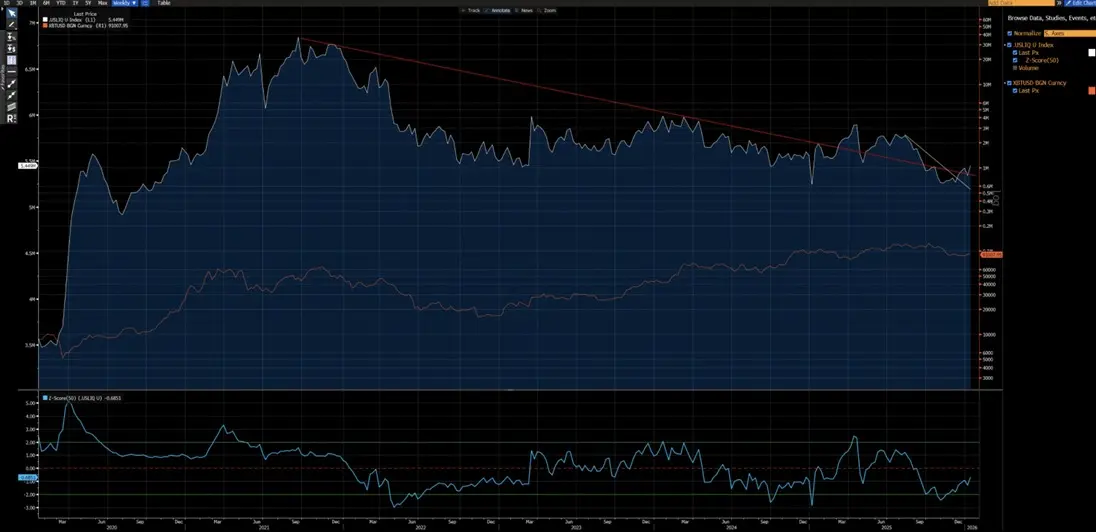

チャート分析からもわかるように、2020年以来、ビットコイン価格とCPIの前年比変化は明らかな逆相関を示している——ビットコインはインフレ上昇局面では下落し、インフレ後退局面では上昇する傾向がある。AI主導の技術革命の下、長期的なインフレ後退は高確率のイベントであり、この見解はイーロン・マスクの支持も得ており、この論点を強化している。

さらに、2020年以来、ビットコインと米国流動性指数も強い相関を示している(2024年のETF資金流入による短期的な歪みを除く)。現在、米国流動性指数は短期(白線)と長期(赤線)の下降トレンドラインを突破し、新たな上昇トレンドが到来しようとしている。

異なる技術構造

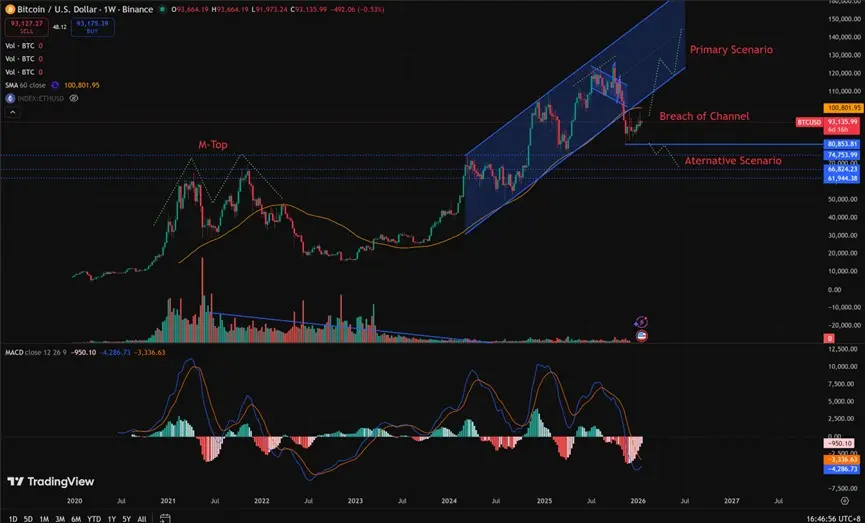

- 2021-2022年:当時、市場は週足レベルのMトップ構造を呈しており、これは一般的に長期サイクルの市場トップと関連し、価格を長期間抑制した。

- 2025年:現在、市場は週足レベルで上昇チャネルを割り込んでいる。確率的には、これは「ベアトラップ」の可能性が高く、その後価格はチャネル内に反発する見込みだ。

もちろん、2022年のような熊市の長期下落に展開する可能性を完全に排除できるわけではない。しかし、重要なのは、$80,850から$62,000の範囲は広範な調整と換手を経ていることである。以前の十分な吸筹過程は、現在の強気ポジション構築に対して遥かに優れたリスク・リワード比を提供している:上昇ポテンシャルは下落リスクを大きく上回っている。

2022年式の熊市を再現するには何が必要か?

2022年のようなレベルの熊市を再現するには、以下の不可欠な条件を満たす必要がある:

- 新たなインフレショックの発生、または2022年と同程度の規模の重大な地政学的危機の勃発。

- 各国中央銀行が利上げや量的引き締め(QT)を再開。

- 価格が決定的に、かつ持続的に$80,850を下回る。

これらの条件が満たされるまでは、構造的な熊市の到来を宣言するのは時期尚早であり、主観的な推測に過ぎず、客観的な分析ではない。

異なる投資者構造

- 2020–2022年:これは個人投資家主導の市場であり、機関の参加は限定的で、特に長期的な配置型機関の不足が目立った。

- 2023年以降:ビットコイン現物ETFの導入により、構造的な長期保有者が登場した。これらの機関は供給量を効果的にロックし、トークンの取引速度を急激に低下させ、市場のボラティリティも著しく低減させている。

マクロ経済や量的指標の観点からも、2023年はビットコインの資産としての構造的な転換点を示している。ビットコインのボラティリティは、過去の80%–150%から30%–60%へと変化しており、これは資産行動の根本的な変化を反映している。

核心的な構造的差異(現在 vs. 2022年)

現在(2026年初)と2022年を比較すると、ビットコイン投資者構造の最大の違いは、市場が「個人投資家主導・高レバレッジ投機」から「機関主導・構造的長期保有」へと変化している点にある。

2022年、ビットコインは典型的な「暗号ネイティブの熊市」を経験し、その推進力は個人投資家のパニック売りとレバレッジポジションの連鎖的清算だった。一方、今日のビットコインの運用環境は、より成熟した機関時代に入り、その特徴は:

- 安定した基礎需要。

- ロックされた供給量。

- 機関レベルのボラティリティ。

以下は、オンチェーンデータ(例:Glassnode、Chainalysis)と機関レポート(例:Grayscale、Bitwise、State Street)を基に、2026年1月中旬(当時のビットコイン価格は$90k–$95k)のコアな比較である。

| 項目 | 2022年 (熊市底値、約$16k-$20k) | 2026年初 (現在、約$90k-$95k) | 最大の変化と影響 |

|---|---|---|---|

| 主導投資者タイプ | 個人 + ネイティブ暗号コミュニティ (個人投資家、レバレッジトレーダー) | 機関 + 企業 + マクロファンド (ETF、企業金庫、主権/年金基金) | 「個人感情駆動」から「機関配置駆動」へと変化。機関の保有比率は現在約24% (2022年は5%未満);個人は純売り。 |

| 機関/ETFシェア | 非常に低い (現物ETFなし、機関のエクスポージャーは限定的) | ビットコイン現物ETF + ETPの資産運用規模(AUM) > 1000–1300億ドル、約130万〜150万枚のビットコイン保有 (流通供給量の~6-7%) | 2024年のETF承認が転換点。2025年の純流入は約250億ドル超;下落局面でも機関は構造的支えを提供。 |

| 企業金庫保有 | ごく少数 (MicroStrategyの早期段階) | 上場企業が約130万枚のビットコインを保有 (供給量の~6-7%);MicroStrategyは65万枚以上保有、他にMetaplanetなどの日本企業も追随 | 「MicroStrategyモデル」が世界に拡大。企業は投機から戦略的備蓄へとシフト;2025年に20万枚超を追加保有。 |

| 個人投資家の行動 | パニック売り、アクティブアドレス数の急減、小額取引量の暴落 | 個人の純売り (2025年には約24.7万枚売却と推定);小額取引量は急減、一部の「虾米」(<1ビットコイン)は底値で吸収 | 個人は「降伏」またはETFを通じた間接投資にシフト。Googleトレンドの熱度は低下、オンチェーンの小額活動も減少。 |

| 長期保有者(LTH)の行動 | 大規模な強制/パニック的配布、LTH供給量の急減 | LTHは依然として分配中 (2025年末にピーク、その後緩やかに減少);トークンは機関/企業へ流入 | 2022年は「絶望的な配布」;現在は「機関への秩序ある利益確定」。LTHの週次実現利益はピークの10万ビットコイン超から低下。 |

| 巨大なクジラ/中大口 | 巨鯨もパニック売りや清算を経験 | 「フィッシュからサメへ」(10〜1,000ビットコイン保有者+巨大鯨) >1,000ビットコイン保有者(が積極的に吸収 )例:FTX崩壊以降最大の月次買い付け( | 中大口)高純資産層、トレーディングカウンター、機関(が主要な買い手;Glassnodeの蓄積スコアは最高値に近い。 |

| 取引所の備蓄と流動性 | 高備蓄 )300万ビットコイン超、連鎖清算を引き起こしやすい | 備蓄は約276万ビットコインに減少;純流出;資金はETF/企業にロックされる傾向 | 取引所の「ホットマネー」減少→レバレッジ爆発リスク低減。ボラティリティも低下(例:84%から43%程度に低下)。 |

| 市場全体の安定性 | 高レバレッジ+個人投資家→極端な変動、70%以上の下落も頻繁 | 機関基盤+企業のロックイン→2025年のピークから44%の下落でも連鎖反応は起きず( | 2025年はマイナスリターンだが、構造的には弾力性を持つ。2022年の「全面崩壊」とは異なり、今は厚い機関の買い支えがある。 |

関連記事