Trader Bitcoinは数十億ドルの保険を購入し、価格が75,000ドルに下落した場合に備える

ビットコインオプション満期日2026年6月26日は、中期的に市場がリスクをどのように形成しているかを明確に示す一断面を提供しています。現在の状況は、方向性の賭けではなく、意図的なヘッジ戦略の様相を呈しています。

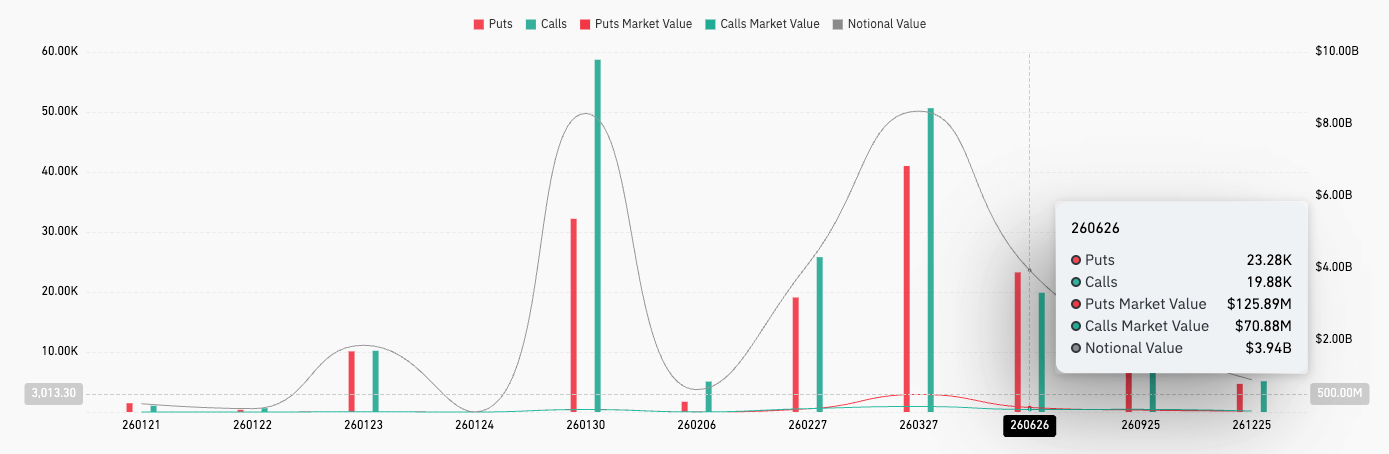

2024年1月20日までに、この満期に向けた未決済のオープン・コントラクトの総名目額は約39億2千万ドルに達しています。プットオプションの数がコールオプションを上回り、約23,280のプットコントラクトに対し19,870のコールコントラクトとなっています。この差は、価格下落の見方を意味するものではありませんが、ヘッジ需要が明確かつ測定可能な形で戻ってきていることを示しています。

*チャートは、2026年1月20日満期のビットコインオプションの未決済コントラクト量を日別に示しています(出典:CoinGlass)*注目すべきは、集中型のヘッジ構造であり、分散していない点です。プットオプションの未決済コントラクトは、75,000ドルから85,000ドルの範囲に集中し、満期全体の約20%を占めています。最も集中しているのは85,000ドルのストライクで、その次に75,000ドルと80,000ドルが続きます。

*チャートは、2026年1月20日満期のビットコインオプションの未決済コントラクト量を日別に示しています(出典:CoinGlass)*注目すべきは、集中型のヘッジ構造であり、分散していない点です。プットオプションの未決済コントラクトは、75,000ドルから85,000ドルの範囲に集中し、満期全体の約20%を占めています。最も集中しているのは85,000ドルのストライクで、その次に75,000ドルと80,000ドルが続きます。

このデータは、これは非常に遠い価格帯の深いリスクヘッジではないことを示しています。むしろ、実際のリスクに意味を持たせるためにスポット価格に近い範囲にヘッジを配置しつつ、過度に高い変動コストを避けるために近接させていることを示しています。

逆に、コールオプションは引き続きストライクラインに沿って存在し、特に120,000ドルと130,000ドル付近に集中しています。これにより、上昇シナリオへのエクスポージャーは依然として存在していることがわかります。Deribitの注文簿は、上昇側のリスクに対して市場が依然としてリスクリバーサルを持ち、スポット価格付近の下落リスクを抑えるための保険層を重ねていることを反映しています。これは、より構造的な戦略であり、純粋な悲観的見方ではありません。

市場の基準価格

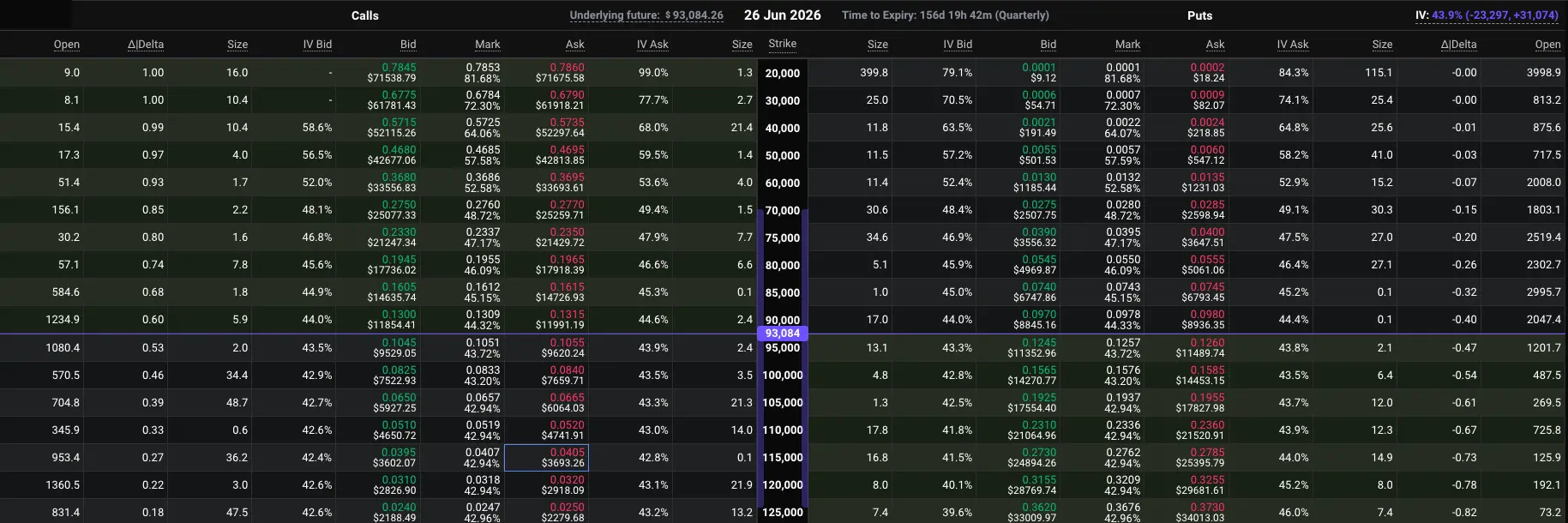

オプションストライクの中で最も重要な基準点は、アット・ザ・マネー(ATM)付近のゾーンであり、確率とペイオフの計算の基準点となります。Deribitのデータでは、デルタが最も中立的なストライクは約95,000ドルであり、95,000ドルのコールはデルタが0.52をやや上回り、プットは-0.48ちょうど下回っています。

*表は、未決済コントラクト量、デルタ、暗黙的ボラティリティ(IV)、および満期日2026年6月26日のDeribitのオプションの行使価格を示しています(出典:Deribit)*このバランスは、市場が満期月6月に対して中立とみなす基準価格が約90,000ドルの範囲にあることを示しています。言い換えれば、市場はその時点で「最も普通のシナリオ」とみなす価格帯であり、どれだけのポジションを持ち、どれだけのヘッジを買うかを決める際の中心点となっています。

*表は、未決済コントラクト量、デルタ、暗黙的ボラティリティ(IV)、および満期日2026年6月26日のDeribitのオプションの行使価格を示しています(出典:Deribit)*このバランスは、市場が満期月6月に対して中立とみなす基準価格が約90,000ドルの範囲にあることを示しています。言い換えれば、市場はその時点で「最も普通のシナリオ」とみなす価格帯であり、どれだけのポジションを持ち、どれだけのヘッジを買うかを決める際の中心点となっています。

これらの確率は、現時点のスポット価格と比較して相対的に見積もられています。そこから、下のリスク構造がより明確になってきます。85,000ドル以下の範囲は、ビットコインが今後6月末までに下落した場合に最も多くのヘッジコストを支払う準備がある取引者のエリアです。

変動は穏やかに見えるが、ヘッジは依然高価

一見すると、変動性には緊張感の兆候は見られません。ATMストライクの95,000ドルにおいて、6月満期のIVは低〜中程度の40%付近にあり、ビットコインの長期的なボラティリティ圧縮の傾向と一致しています。

過去の市場緊張期と比較すると、これは比較的穏やかな変動環境です。これは、市場が大きな動きや連続的な振れ幅を過小評価しているのではなく、価格変動の展開をよりコントロールされたものと見ていることを示しています。

しかし、この「穏やかさ」は、オプションの全体的な表面に均一に分布しているわけではありません。下落リスクに対するヘッジプレミアムは、上昇リスクに対するものよりも明らかに高く取引されています。同じデルタレベルで比較すると、プットのIVはコールより数ポイント高いです。このネガティブスキューは、取引者が下落リスクに対してより多くの保険料を支払う意欲があることを示しています。

また、プレミアムのデータもこれを裏付けており、6月満期のプットの市場価値はコールを大きく上回っています。これが、Derive.xyzが現状の構造を捉える一つの見方です。Sean Dawson氏(このプラットフォームのリサーチ部門長)は、市場は圧縮された変動性の中にありながらも、下落保険の需要は依然として高いと述べています。

彼の推定によると、市場はビットコインが6月26日までに80,000ドル以下に下落する確率を約30%、120,000ドル超に上昇する確率は約19%と見積もっています。これらの数字は、確固たる信念を示すものではなく、むしろオプションの価格付けメカニズムを反映したものであり、偏りのある見方です。ただし、これらはオプションの表面の傾きと整合しています。

機械的に見ると、この満期に関するギリシャ文字のプロファイルは、なぜ90,000ドル付近が重要なのかを説明しています。Vega、Theta、GammaはATM付近でピークに達し、変動性、時間価値の減少、ヘッジコストに最も敏感です。価格はこのポイント周辺で機械的に安定しているように見えますが、下の厚いヘッジゾーンに滑り込むか、大きなコールストライクを超えて加速する際には反応が変わる可能性があります。

まとめ

より構造的な結論は、予測というよりも、満期日2024年6月26日に向けて、市場は約95,000ドルを中心に動いており、75,000〜85,000ドルの範囲にヘッジが集中し、120,000ドル超の上昇シナリオも依然として存在していることです。変動性だけを見ていると、この非対称性は見えにくいですが、スキューと未決済コントラクトはそれを明らかにしています。

オプション市場はパニック状態ではありませんが、特定の下落リスクに対して資金を防御的に配分していることは明らかです。これらのリスクは、今年前半にかなり具体的に定義されています。

関連記事