“金王”紫金矿业株価急騰の背景:金は矛、リチウム鉱は盾

作者:侃见财经

有色金属新周期の到来により、金属セクターは最大の勝者となった。

A株の金属セクターで時価総額最大の紫金鉱業も、最終的な勝者の一つとなった。

2024年1月6日、紫金鉱業は「歴史的な瞬間」を迎え、株価は6%以上急騰し、一時的に時価総額は100兆円を突破した。2025年全体を通じて、紫金鉱業の資本市場でのパフォーマンスも非常に優れており、年間株価上昇率は135.77%、総時価総額は5258億元増加した。

長期的に見ると、紫金鉱業の株価は連続6年上昇しており、2020年初めの株価はわずか3.15元/株だったが、現在は10倍以上に跳ね上がっている。

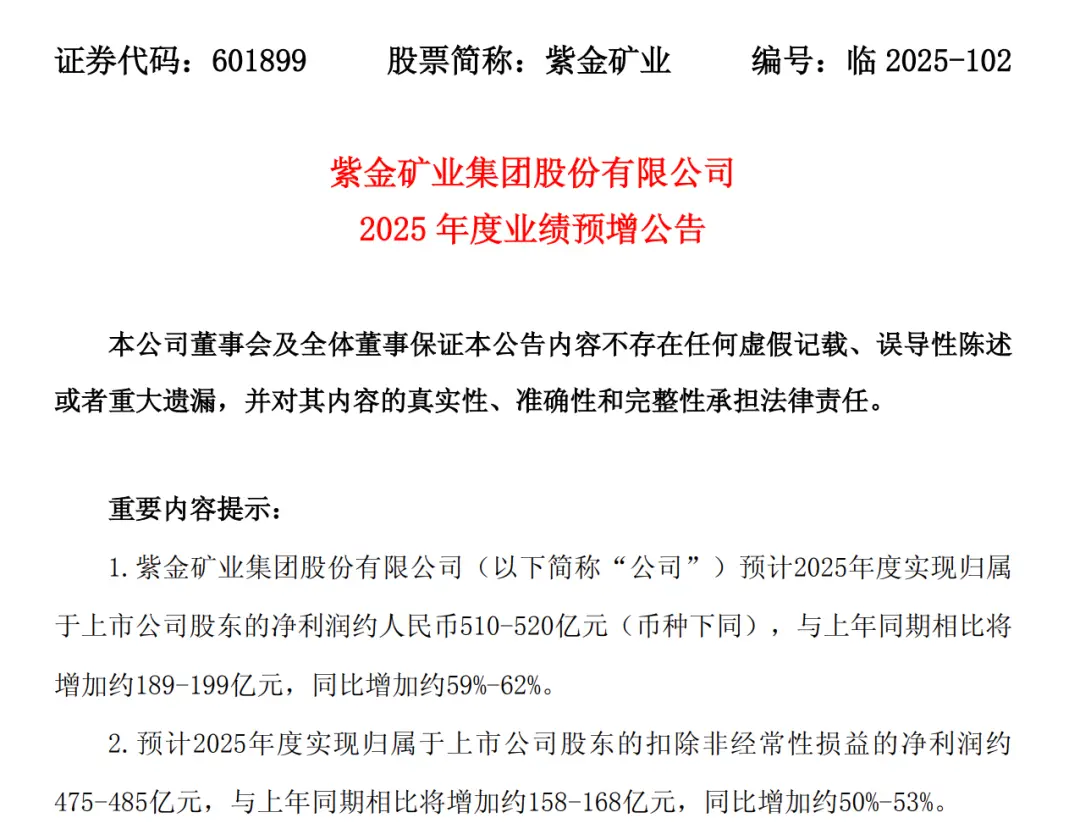

紫金鉱業の株価高騰の背後には、金、銀、銅などの貴金属資源価格の継続的な上昇が重要な推進力となっており、特に金。報道によると、2025年の貴金属は歴史的なブルマーケットを展開し、ロンドン現物金は累計で60%以上上昇、年間で50回も史上最高値を更新し、過去40年で最も強いパフォーマンスを示した。紫金鉱業の主力事業は鉱山からの金採掘であり、金価格の継続的な上昇により、2025年の純利益は510億元から520億元に達すると予測されており、平均して毎日約1.4億元の純利益を生み出している。

貴金属の価格上昇に加え、紫金鉱業の株価が6年連続で上昇できたのは、実はその金と銅の二大資源を中心とした長期戦略的展開にある。

フロスト・サリバンの資料によると、2019年から2024年までに紫金鉱業が買収した鉱山の平均買収コストは1オンスあたり61.3ドルであり、同時期の業界平均は92.9ドルで、紫金鉱業のコストは52%低い。グローバルな底値狙いの正確な戦略により、紫金鉱業は周期的な変動に対して十分な余裕を持っている。

過去2年、紫金鉱業はリチウム資源にも注目している。昨年初め、紫金鉱業は137億元を投じて藏格鉱業の約25%の株式を買収し、支配権を獲得、チベットと青海の複数のリチウム塩湖資源を自社の体系に取り込んだ。この動きにより、同社のリチウム資源備蓄は大幅に増加し、現在のリチウム当量は1788万トンの炭酸リチウムに達し、世界トップ10に入る規模となっている。

明らかに、紫金鉱業の目標は単に金の巨頭になることだけではなく、1兆円超の時価総額突破も紫金鉱業の「ゴール」ではない。

振り返ると、紫金鉱業の現在の輝きは、一つの山と一人の人物に密接に関係している。

その山は、かつて専門家から「採掘価値がない」と判断された紫金山であり、その人物は、省都の仕事を放棄し、積極的に紫金山の開発に乗り出した陳景河である。

資料によると、陳景河は高考復活後の最初の大学生の一人であり、1982年に福州大学の地質専攻を卒業後、閩西地質隊に配属された。彼は紫金山で10年間にわたり探鉱を行ったが、最終的な結果は失望的だった:紫金山の金鉱の埋蔵量はわずか5.43トンで、1トンの鉱石に含まれる金はわずか1グラムだった。

金含有量が低いため、省レベルの部門はこの「貧鉱」の採掘権を上杭県に委譲した。探鉱成果に満足できなかった陳景河は、省の地質調査部門の幹部の職を辞し、上杭県の鉱産資源会社の総経理に就任、紫金山金鉱の採掘に関わった。これが紫金鉱業の前身となる。誰も注目しない中、陳景河は「人を捨てて私が取る」戦略を採用し、業界ではあまり評価されていなかった堆積浸出技術を大胆に導入、年産5万トンの金鉱の投資額を2900万元から700万元に大幅削減し、多くの廃鉱を採掘可能な金鉱に変えた。

技術革新の推進により、紫金山は「廃山」から中国最大の金鉱へと変貌を遂げ、探鉱された金の埋蔵量は300トンを超え、潜在的価値は百億元を超える。

2001年、上杭鉱業公司は正式に紫金鉱業に改名された。この時点で紫金鉱業はすでに一定の規模に達していたが、陳景河は満足せず、紫金山に固執すれば鉱産資源は枯渇することを認識していた。国家の「西部大開発」や「東北老工業基地振興」の呼びかけに応じて、紫金鉱業は全国展開の道を歩み始めた。2002年、紫金鉱業は低価格で貴州の水銀洞金鉱を買収し、全国展開の第一歩を踏み出した。

その後、紫金鉱業は勢いに乗り、新疆のアシェレ銅亜鉛鉱、吉林の珲春金銅鉱、西玉龍銅鉱などを次々と買収した。2003年と2008年には、香港のH株とA株で上場を果たし、2013年までに紫金鉱業は中国で最も多くの金属鉱産資源をコントロールする企業の一つとなった。

この時点で紫金鉱業はすでに成功を収めていたが、これはあくまで始まりに過ぎず、真の爆発は2015年に始まった。当時、世界の鉱業は冬の時代にあり、淡水河谷は121億ドルの巨額赤字、グレンコアは49.64億ドルの赤字を出していた。この業界の谷間に、陳景河は逆張りの戦略を選び、「逆周期の買収」を大胆に推進、世界中からオーストラリアのフェニックスゴールド、ノートンゴールド、コンゴのムソノイ鉱業、バリック(ニューギニア)などの複数のプロジェクトを買収した。

2019年、紫金鉱業はコロンビアのウリティカ金鉱に目を向けた。これは世界で最も品位の高い金鉱の一つであり、大陸黄金公司が運営していた。最終的に紫金鉱業は2019年末に13.3億カナダドルで大陸黄金の100%株式を買収した。

次々と買収を重ね、紫金鉱業の規模は急速に拡大した。

2022年末時点で、資源量(探鉱、コントロール、推定)は銅7372万トン、金3117トン、亜鉛(鉛)1118万トン、銀14612トン、リチウム資源量(当量炭酸リチウム)は1215万トンに達している。これらの買収により、紫金鉱業は2025年の貴金属ブルマーケットの巨大な恩恵を享受できる土台を築いた。

伝統的な金と銅に加え、紫金鉱業はリチウム資源にも目を向けている。

リチウム鉱は「未来の白い石油」と呼ばれ、近年の新エネルギー車と蓄電の爆発的普及により、上流のリチウム、ニッケル、コバルトなどの金属資源の需要が急増している。

有色金属大手として、紫金鉱業もリチウム資源の背後に巨大なチャンスを見ており、2021年には陳景が「世界のリチウム産業の重要企業になるよう努力する」と目標を掲げた。しかし、陳景河と紫金鉱業は焦らず、以前の逆周期戦略を継続し、業界の低迷期に大量のリチウム鉱を獲得した。

紫金鉱業の最初のリチウム鉱戦略は2021年に始まった。当年10月、紫金鉱業は約49.39億元でカナダのネオリチウム(Neo Lithium)を買収し、そのコア資産はアルゼンチンの3Q塩湖プロジェクトだった。このプロジェクトは品位が高く、杂質が少ないという利点があり、この買収は紫金鉱業が正式に新エネルギー鉱産分野に進出し、グローバルなリチウム資源展開の第一歩を踏み出したことを意味している。

2022年は紫金国内のリチウム資源拡大の重要な年だった。当年4月、紫金鉱業は76.82億元を投じてチベットのラガオツ塩湖リチウム鉱の70%権益を取得。2か月後には18億元を投じて湖南の厚道鉱業の71.14%株式を買収し、湘源リチウム多金属鉱の採掘権を完全に掌握した。これにより、紫金鉱業はアルゼンチンの3Q塩湖、西藏のラガオツ塩湖、湖南の湘源リチウム鉱を中心とした「二湖一鉱」体制を形成し、これらの資産が持つ当量炭酸リチウムはそれぞれ763万トン、214万トン、216万トンで、合計は1000万トンを超える。

2023年、過剰な生産能力により炭酸リチウム価格は大きく下落し、鉱業投資リスクも高まったため、紫金鉱業は買収ペースを緩めたものの、優良リチウム鉱への投資は引き続き拡大した。当年7月、紫金鉱業は天齐グループに増資し、盛合リチウムの20%株式を取得、川西のコアリチウム鉱山である雅江措拉リチウム鉱の少数株主権を獲得した。10月には、コンゴ(民主共和国)の国家鉱業部からマノノ北部リチウム鉱の探鉱権を取得し、マノノリチウム鉱は炭酸リチウム当量1640万トンで、世界の粘土・硬岩リチウム鉱の中で第4位となった。

これらの一連の操作により、紫金鉱業は炭酸リチウム当量超過1215万トンをコントロールし、世界第9位に位置している。国内では天齐リチウムと赣锋リチウムに次ぎ、業界第3位の規模となっている。

しかし、物語はこれで終わらない。

2025年初頭、紫金鉱業は史上最大の単一投資を行い、137.29億元で藏格鉱業の約24.82%の株式を買収し、支配権を獲得した。この投資は単なる財務投資にとどまらず、紫金鉱業は双方の協力関係にある西藏の巨龍銅鉱の絶対的支配権を獲得し、さらに藏格の子会社である青海察尔汗塩湖のカリ肥料資源と塩湖からのリチウム抽出能力を獲得し、さらに西藏の麻米錯や龍木錯など複数の塩湖の権益も取得した。これにより、紫金鉱業のリチウム資源備蓄は新たな高みに達した。

総合的に見て、金と銅の二大貴金属の2025年の大爆発により、紫金鉱業の総時価総額は1兆円突破を果たした。現在はやや調整局面にあるものの、紫金鉱業の上昇サイクルは終わっていない。特に、リチウム資源の第二成長曲線が紫金鉱業の未来を明るくしており、紫金鉱業にとって1兆円は終点ではなく、今後も道は開けている。