Netflix「吞噬」华纳:貸付590億ドル、ストリーミング王者の「IP錬金術」大博打

撰文:DaiDai,麦通 MSX 麦点

Netflix(NFLX.M)の2025年Q4財務報告は、非常に割れた物語を示しています。

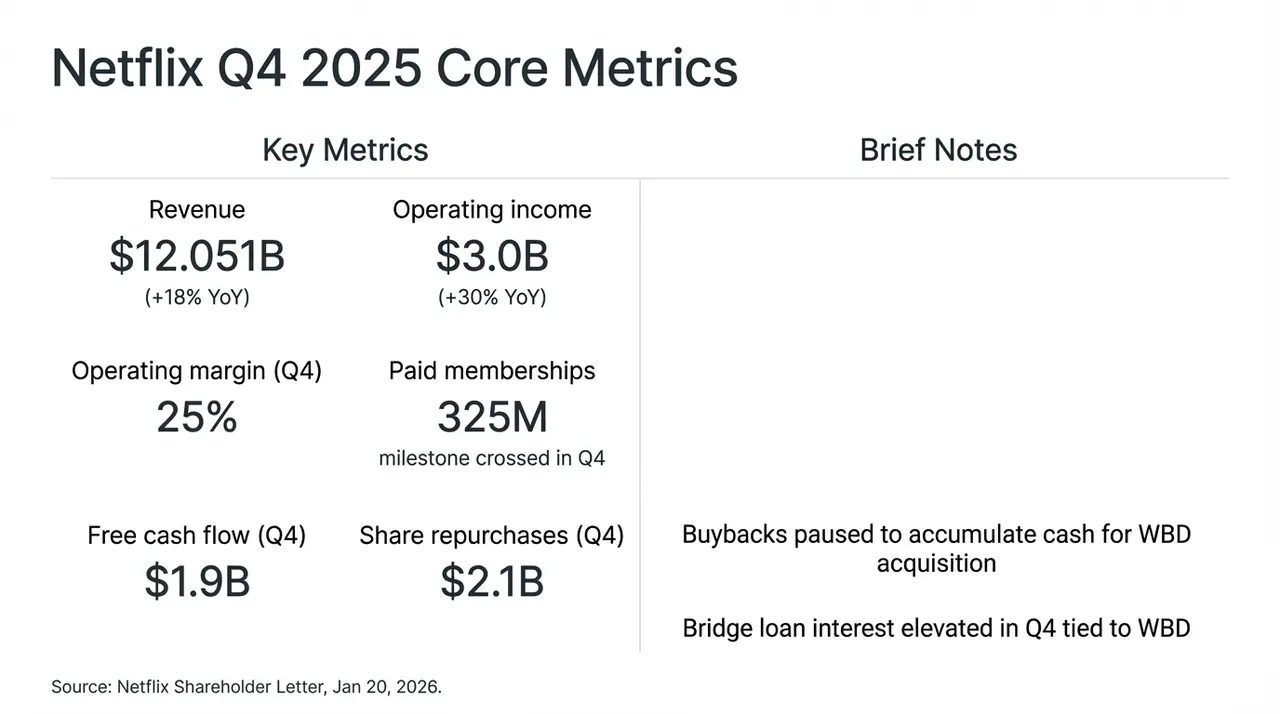

注目すべきは、現象的なドラマシリーズ『ストレンジャー・シングス』の最終シーズンの強力な牽引により、Netflixは今四半期でほぼ完璧に近い成績を収めました:売上高は前年比+18%の120億ドル、世界の有料会員数は3.25億を突破し、その四半期のフリーキャッシュフロー(FCF)は19億ドルに達しました。

しかし、市場はそれを受け入れず、財務報告後、投資家の注目は輝かしい成長データから、議論の多い決定——株式買い戻しの一時停止と、ワーナー・ブラザース・ディスカバリー(WBD)の買収に向けた流動性確保に急速に移りました。

この「成長とスペースの交換」という積極的な戦略の調整は、直接的にNetflixの株価をアフターマーケットで激しく揺さぶり、我々もこの720億ドルの買収計画(そのうち590億ドルはブリッジローンで完了)を突き崩し、「ストリーミング王者」を狙うこの豪快なギャンブルの背後にある「アイデンティティの変容」を解き明かそうとしています。

Netflix Q4の主要財務指標とWBD買収の影響

一、水面下の財務報告:値上げと広告の「双輪駆動」

事実に基づいて言えば、Q4の財務報告はデータだけを見るとほぼ「完璧」であり、再びNetflixの世界的なストリーミング市場における圧倒的な支配力を証明しました。

しかし、資本市場の反応が異常に抑制的なのは、株式買い戻しの停止とWBDの全額現金買収により、市場はNetflixの成長路線と資本構造のリスクを再評価せざるを得なくなったからです。要するに、シリコンバレーとハリウッドの長きにわたる争いの中で、Netflixは最も積極的な選択肢——自由キャッシュフローを犠牲にして、「ストリーミング王者」への最終突撃——を選んだようです。

これが財務報告の裏側にある真の変革、すなわちNetflixの核心的な問題であり、もはや成長の有無ではなく、「どうやって成長を続けるか」にシフトしています。

今回の財務説明会でのNetflix経営陣の発言を振り返ると、この方向転換は明らかです——買収の雑音を取り除いた後、Netflix自身の成長ロジックは、「ユーザ規模駆動」から「ARM(平均収益 per ユーザ)」駆動への切り替えの重要な時期に差し掛かっています。

例えば、広告収入はすでに15億ドルを突破(前年比2.5倍超)していますが、成熟市場のユーザーボトルネック効果が現れ、実際のビジネスパフォーマンスは一部の機関の以前の激しい予測(20-30億ドル)を大きく下回っています。さらに重要なのは、この成長の大部分が北米と西欧の値上げと、パスワード共有対策による一時的な恩恵から来ている点です。

経営陣も、プログラム化された広告システムはまだテストと試行段階にあり、短期的には広告は低価格で顧客を獲得するツールの役割を担うものであり、真の利益エンジンではないと認めています。

この背景の下、Netflixは2026年の収益成長率を12%〜14%と予測しており、これは過去数年のペースを大きく下回るもので、多くのアナリストはこれをNetflixがより精緻な運営に依存し、粗放的な拡大から脱却した「低成長時代」へ突入したと見なしています。

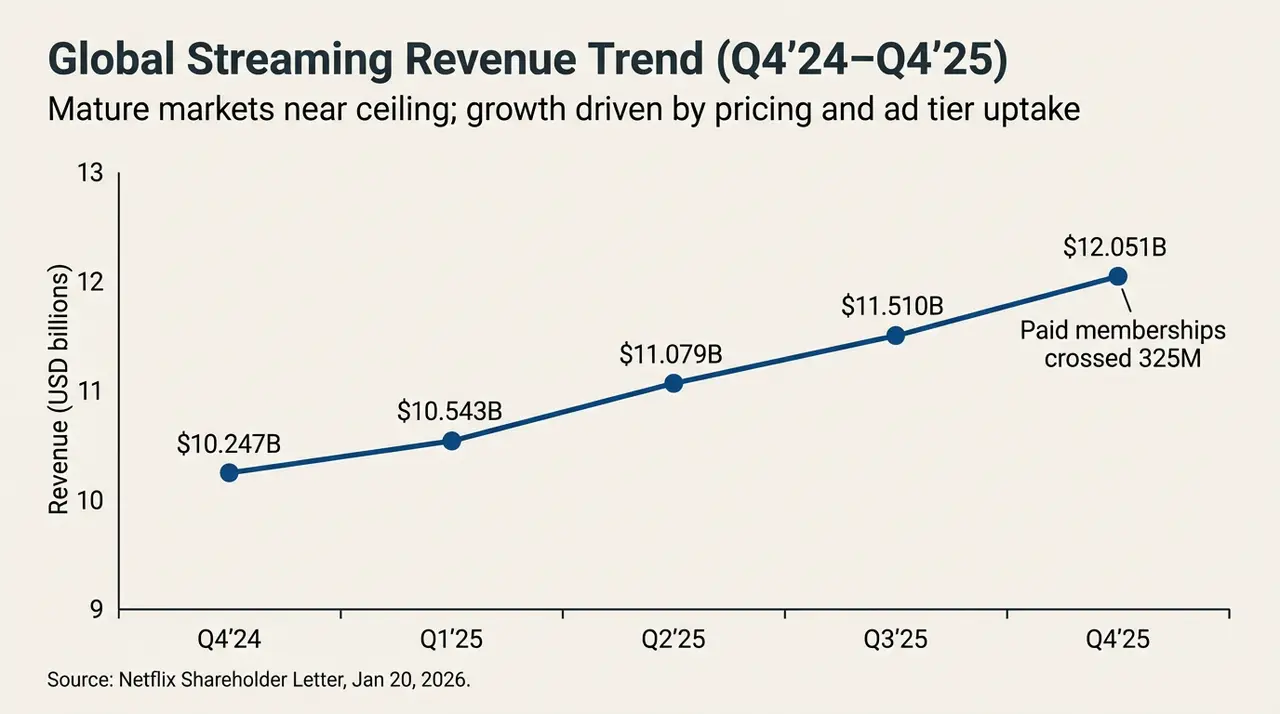

世界のストリーミング収入の動向(Q4’24-Q4’25)

別の観点から見ると、精緻なARM管理に頼って二桁の「成長神話」を維持するのがますます難しくなる中、内生的な力で評価を突破しようとする限界収益は減少しています。内部エンジンがこれ以上大きな野望を支えられなくなった今、「競争構造を変える外部の推進力」を探すことは、選択肢ではなく必然となっています。

これこそが、NetflixがこのタイミングでWBDに豪快に賭ける深層的な触媒かもしれません。

二、WBD買収:成長ストーリーの転換点

基本的な財務状況は依然として堅調ですが、市場の慎重なムードに本当に火をつけたのは、NetflixのWBDに対する「重工業色」の買収計画です。

「これは毒入りのキャンディーではないか?」——これが今、すべての投資家の頭の中に浮かぶ、NetflixのWBD買収に関する最も核心的な懸念です。

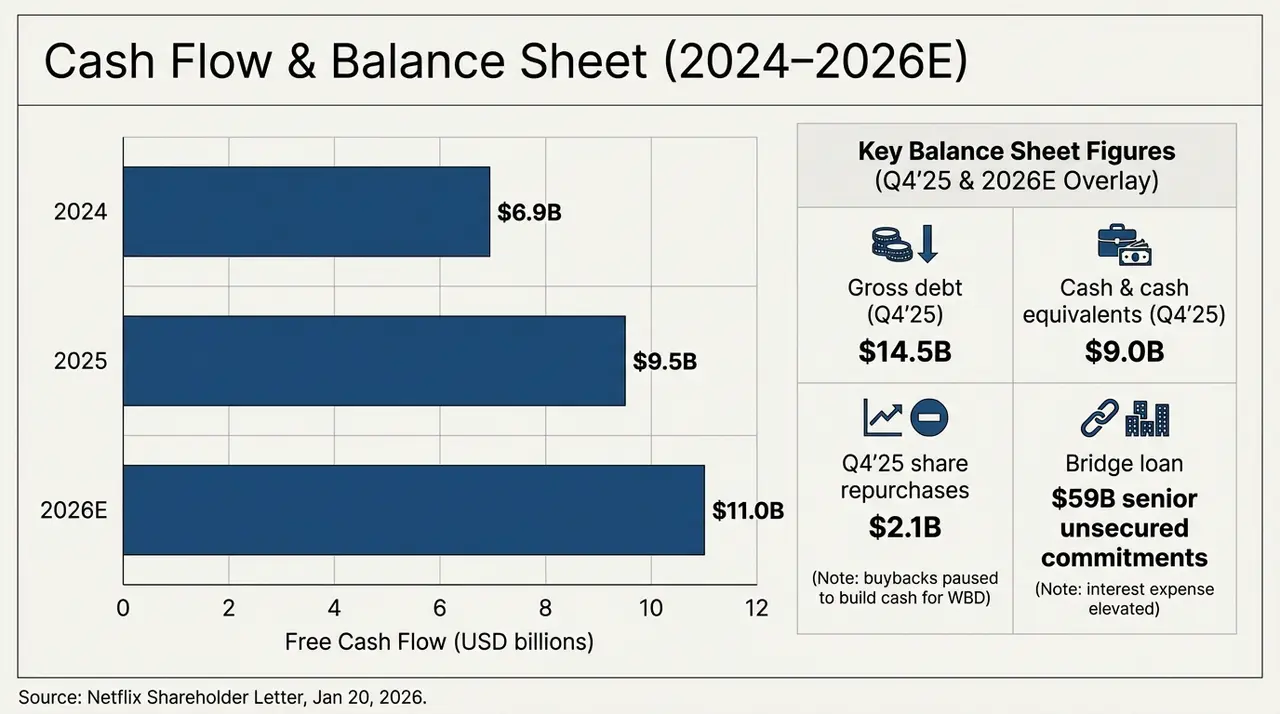

客観的に見れば、**WBDの買収はNetflixを軽資産のテクノロジー企業から、瞬時に伝統的な重資産のメディア企業へと引き戻すものです。**1株あたり27.75ドルの全額現金取引を完了させるために、Netflixは高額な590億ドルの無担保ブリッジローンを負担しています(Senior Unsecured Bridge Loan)。この決定の直接的な結果は、資産負債表上での「圧力テスト」のようなものです。

下図は、今後2年間のキャッシュフローと負債構造の変化を明確に示しています。2025年Q4時点で、Netflixが確認している総負債(Gross Debt)は145億ドルであり、帳簿上の現金及び現金同等物はわずか90億ドルです。つまり、WBDを正式に買収する前に、純負債は55億ドルに達しており、590億ドルのブリッジローンが入ると、負債規模は元の4倍以上に跳ね上がります。

キャッシュフローとバランスシートの展望(2024-2026E)

同時に、Netflixの自由キャッシュフローは着実に上昇しています:2024年は約69億ドル、2025年は約95億ドル、2026年(指針)は約110億ドルに達する見込みです。この曲線だけを見ると、Netflixは依然として世界で数少ない、持続的かつ規模の大きなキャッシュ創出が可能なストリーミングプラットフォームです。

しかし、問題は、**たとえNetflixが2026年の全予測FCF110億ドルをすべて債務返済に充てたとしても、過橋ローンの返済には5年以上かかることです。**さらに、コンテンツの償却比率は現在約1.1倍で維持されていますが、HBOやワーナー・ブラザースの巨大なライブラリの統合により、今後の償却圧力は著しく増加する見込みです。

この「キャッシュフローの犠牲」は、WBDのHBOやDCユニバースなどのトップ資産がもたらす限界ARM増分に賭けているものであり、利息支払いと減価償却費をカバーできることを期待しています。

これにより、WBD資産の本格的な統合と、コンテンツ供給やユーザ維持の逆方向の強化が始まるまで、Netflixは比較的長い「キャッシュフロー優先の債務サービス」期間を耐えなければならず、統合の効率が期待通りでなかった場合、この巨額のローンは成長を促進する「推進力」から、評価を圧迫する「ブラックホール」へと変わるリスクがあります。

三、IP錬金術:著作権の魔法は負債の重力に勝てるか?

では、Netflixはなぜ「叩かれても」このリスクを背負って「全力投球」するのか?

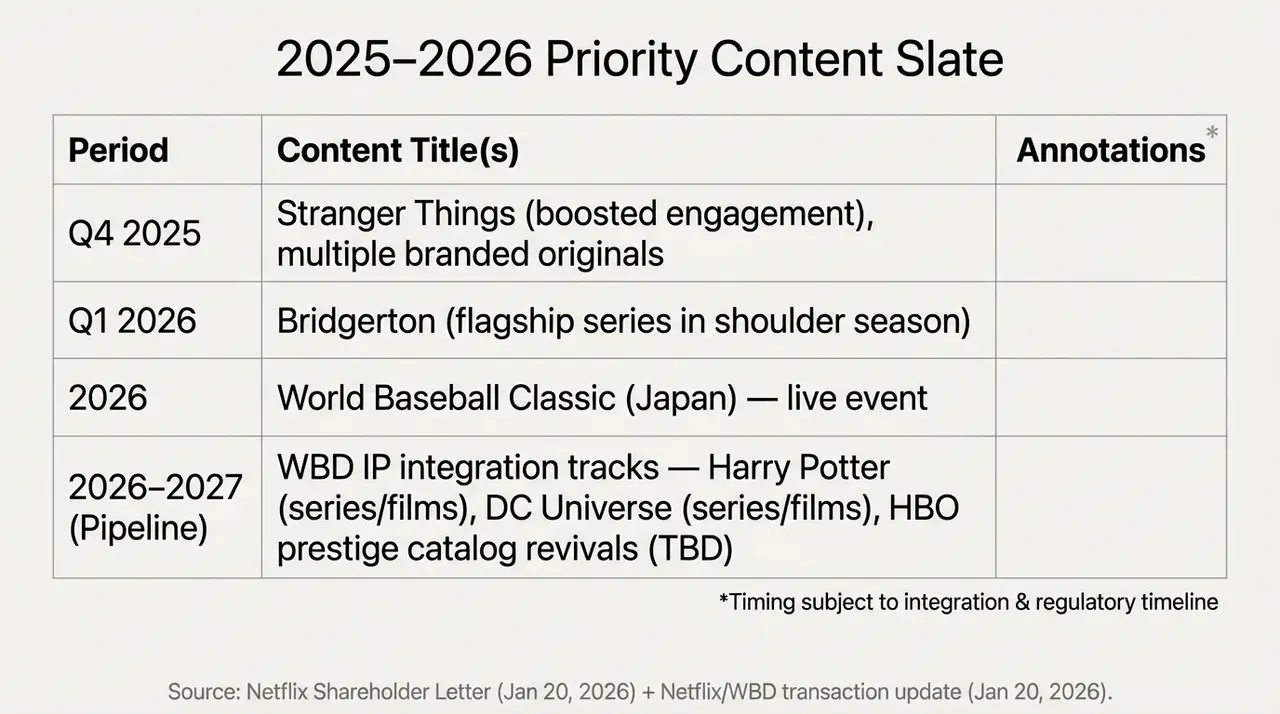

その答えは、WBDの「埃をかぶった」資産の中にあります。ご存知の通り、バーバンクのスタジオからロンドンの制作所まで、WBDはストリーミング夢の「弾薬庫」を所有しています。例えば、ハリー・ポッターの魔法の世界、DCユニバースのヒーローたち、そしてHBOの比類なき名作コレクションです。

これらは、長年にわたりNetflixが比較的弱かった「コンテンツの防御壁」であり、Netflixにとっては「オールイン」する最後のピースであり、後半戦の切り札です。要するに、この買収の真の意味は短期的な財務パフォーマンスではなく、長期的な競争構造の変化にあります:

- 一つは、WBDのIPがNetflixのコンテンツ供給の安定性を大きく向上させ、単一のヒット作への依存を減らすこと。

- もう一つは、世界的な配信ネットワークと成熟したレコメンドシステムが、これらのIPの商業化をかつてない規模で可能にすること。

ただし、この道のりの実現には時間がかかることは明らかです。現在の約26倍のPER(株価収益率)レンジにいる中、Netflixは微妙な立ち位置にあります。

楽観派にとっては、株価の変動は「割引チケット」を提供し、WBDのIPがNetflixのコンテンツ体系に成功裏に融合すれば、新たな成長のエンジンが再始動する可能性があります。一方、慎重派にとっては、数百億ドルの買収資金調達、買い戻しの停止、成長指針の下方修正は、同社がリスクとリターンの両面で拡大する新たな段階に入ったことを意味しています。

これが、市場の意見の分かれの根源です。

2025-2026年の重点コンテンツスケジュールとWBD IPの統合計画

要するに、これはNetflixの今後の方向性の再評価の一環です。Netflixが進めるこの史上最大規模の「IP錬金術」は、多大な代償を伴います——2026年の自由キャッシュフロー(FCF)が上昇するまで、すべての収入はまず利息返済に優先的に充てられる「深淵」です。

最終的な答えは、やはり時間が示すことになるでしょう。

最後に一言

Q4の財務報告後の株価下落は、「ストリーミング王者の信仰」に関する激しい買いと売りの入れ替わりのようなものでした。

いずれにせよ、Netflixはもはや、あなたの退屈な週末を共に過ごすアプリだけではなく、重荷を背負った巨大な金融企業へと変貌しています。

もしかすると2026年、ハリー・ポッターが借金の霧を抜けてNetflixのホームページに現れたとき、私たちはこの錬金術が成功したのか、それとも創造者に逆噴射したのかを知ることになるでしょう。

免責事項:本記事の内容は公開情報に基づくマクロ分析と市場コメントであり、具体的な投資助言を意図したものではありません。