“万亿”流動性解放:Pre-IPO株式トークン化はPE/VCの退出モデルを再構築できるか?——PerpsからTaaSへの進化

作者:北大链协Owen Chen(X @xizhe_chan)

摘要

非上市会社の株式(Pre-IPO Stock)は、世界の資産配分において兆ドル規模の価値を占める一方、長期にわたり二つの構造的課題に制約されてきた:**一つは参加側の参入障壁が高いこと、もう一つは退出側の流動性出口が希少であること。**現実世界資産(RWA)のブロックチェーン化が金融イノベーションの焦点となる中、「株式のトークン化」は、プライベートマーケットの流動性の壁を破る鍵の仕組みと見なされている。本レポートは、非上場企業(特にユニコーン企業)の底層株式のトークン化に焦点を当て、市場の現状、実現経路、主要な課題を分析し、早期の投機段階から規制に準拠したインフラへと進化する論理を明らかにする。レポートの核心結論は以下の通り:

**1. 市場の現状:**世界のユニコーンの評価額は数兆ドルに達するが、トークン化市場の実際の展開規模は1–2億ドル程度(非流通部分を除けば実質的に流通可能規模は千万ドル台)にとどまる。市場は極端にトップ重視で、資産はOpenAI、SpaceXなどの少数のAIテックユニコーンに集中している。これは、業界が「物語空間」から「実効的な市場」へと移行するごく初期段階にあることを示し、規模のある資産供給と受け皿の形成には至っていない。

**2. 道筋の分化:**業界はすでに三つの差別化された経路を形成しており、その核心は「確权の程度」と「対象企業の参加度」にある:

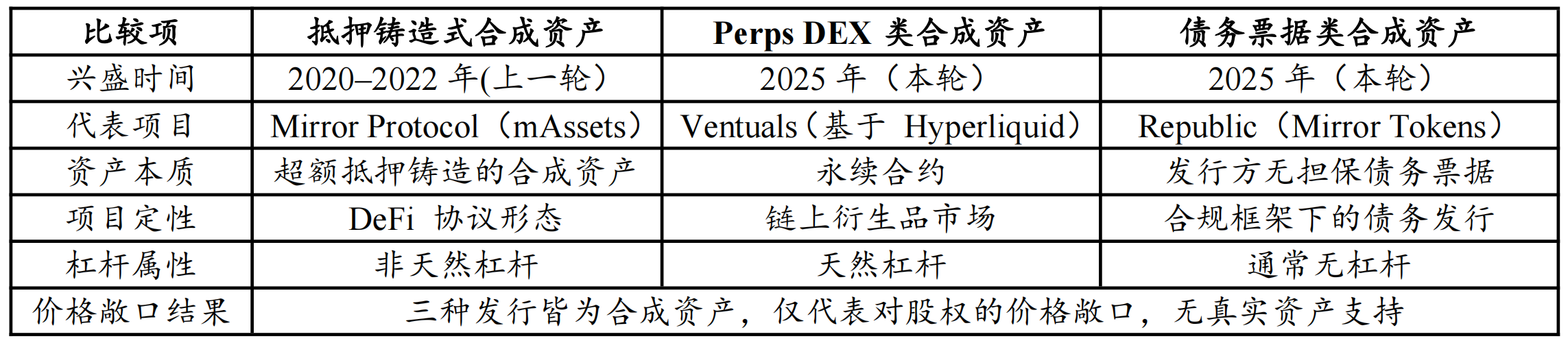

- 合成資産型(Republic、Ventuals):Perpsや債務証券類を含む。底層株式を保有せず、評価額のエクスポージャーのみを提供。高レバレッジを用いて投機ニーズを満たし、主に流量誘導の役割を果たす。

- SPV間接保有型(Jarsy、PreStocks、Paimon):オフショアのSPVを通じて株式を保有し、これをトークン化。現状最も主流の実現形態だが、対象企業や規制当局の二重のコンプライアンスに直面し、OpenAIなどの警告は「譲渡制限条項」違反の法的脆弱性を露呈している。

- ネイティブ協働型(Securitize、Centrifuge):本質的には対象企業にTaaS(Tokenization as a Service:トークン化サービス)を提供。譲渡代理(Transfer Agent)の資格を活用し、链上のトークンと株主名簿の法的な対応を実現し、真の株式のオンチェーン化を目指す。実現まで長い時間を要するが、法的な最終困難を解決し、IPOへの橋渡しとなる規制準拠の道筋を提供。

**3. トレンドの見通し:**トークン化は自動的に流動性を生むわけではなく、現状は流動性の問題(薄い市場、価格の不成立)に直面している。今後の突破点は、単一の発行ではなく、対象企業との協調にある:

- 規制側:規制当局と企業法務の二重の圧力により、ビジネスモデルは次第に規制に準拠した協働へとシフトし、サービス提供者は発行者にTaaSインフラを提供。

- 資産側:対象資産は、頭部のユニコーンから、より退出ニーズの高い長尾の非上場企業へと下りていく。

- 施設側:証券属性に適合したネイティブなRWA取引施設(例:規制対応のAMMや链上注文簿)の構築が必要。

- エコシステム側:今後、市場は多層的な共生構造へと進み、単一のモデルの勝ち負けではなくなる。合成資産は流入の入口役とユーザ育成を担い、SPV間接保有は早期検証に適し、ネイティブ協働はTaaSサービスを提供し、機関資金の大規模なオンチェーン資産化の標準的ルートとなる。

キーワード:Pre-IPO株式トークン化、RWA、SPVアーキテクチャ、TaaS(Tokenization as a Service)、Transfer Agent(譲渡代理)

1. 研究範囲と重要定義

非上場企業の株式、特に高速成長するユニコーンの株式は、世界経済の重要資産セクターを構成している。[1] しかし長らく、投資の参入と主要な価値増大はPE/VCなどの専門機関や少数の高純資産層に支配され、一般投資家のアクセスは困難だった。ブロックチェーン技術の成熟に伴い、「株式のトークン化」への道が現実的になりつつある。すなわち、链上のデジタルトークンを株式の持分にマッピングし、規制の枠内でプライベート資産の流通効率を改善することだ。ボストンコンサルティンググループ(BCG)は、2030年までに链上RWA市場規模は16兆ドルに達すると予測している。[2] これは、トークン化の方向性に対する市場の高い関心を反映している。ひとつは、頭部の非上場企業自体の巨大な価値体量に由来し、もうひとつは、トークン化技術が従来の金融市場の門戸と取引摩擦を低減することに期待されている。

この背景を踏まえ、本稿では、非上場株式のトークン化の市場背景と現状を体系的に整理し、従来の市場の痛点とトークン化の仕組みの優位性を分析し、主要プラットフォームの事例、技術・規制のポイント、主要な課題とともに、今後の進展方向を見通す。

1.1 研究対象

本レポートの焦点は、企業側——非上場企業(特にユニコーン企業)——の底層権益のトークン化、すなわち「対象企業の株式」の直接的なトークン化に置く。従来の私募株式(PEファンドのLPシェアのトークン化)を対象としない。

理由は、「私募株式のトークン化」議論は投資側からのアプローチが多く、従来の金融枠組みを用いて計測・分析されるため、ユニコーンの株式構造の中でより大きな割合を占める部分——例えば創業者持株や従業員持株制度(ESOP)など——を見落としやすい。これを見落とすと、「株式のトークン化」がカバーする資産範囲や実質的な流動性ニーズの評価に偏りが生じ、市場の潜在性や拡張性を過小評価する恐れがある。

1.2 研究前提

時間軸:本研究の期限は2025年12月27日。

データの範囲:非上場株式の評価は公式の統一基準が乏しいため、市場規模やトークン化の時価総額は公開統計や入手可能なプラットフォームのデータを用いて概算。

株式の流通性:非上場株式はもともとロックアップや譲渡制限、株主名簿管理の要件を伴い、実現においてもトークン化には困難が伴うため、「理論的トークン化(全量)」と「取引可能なトークン化(制限後)」の二つの概念を区別。

通貨・為替レートの基準:多通貨表示を含むため、ドル基準で統一し、為替はドルステーブルコインを想定した近似値とし、極端なアンカー外れのシナリオには個別に対応しない。

特殊商品:BybitやHyperliquidなどの合成契約商品については、未平仓量(Open Interest)を個別に示し、「株式トークン時価総額」には含めない。

2. 市場背景:非上場株式の“兆円の囲い込み”

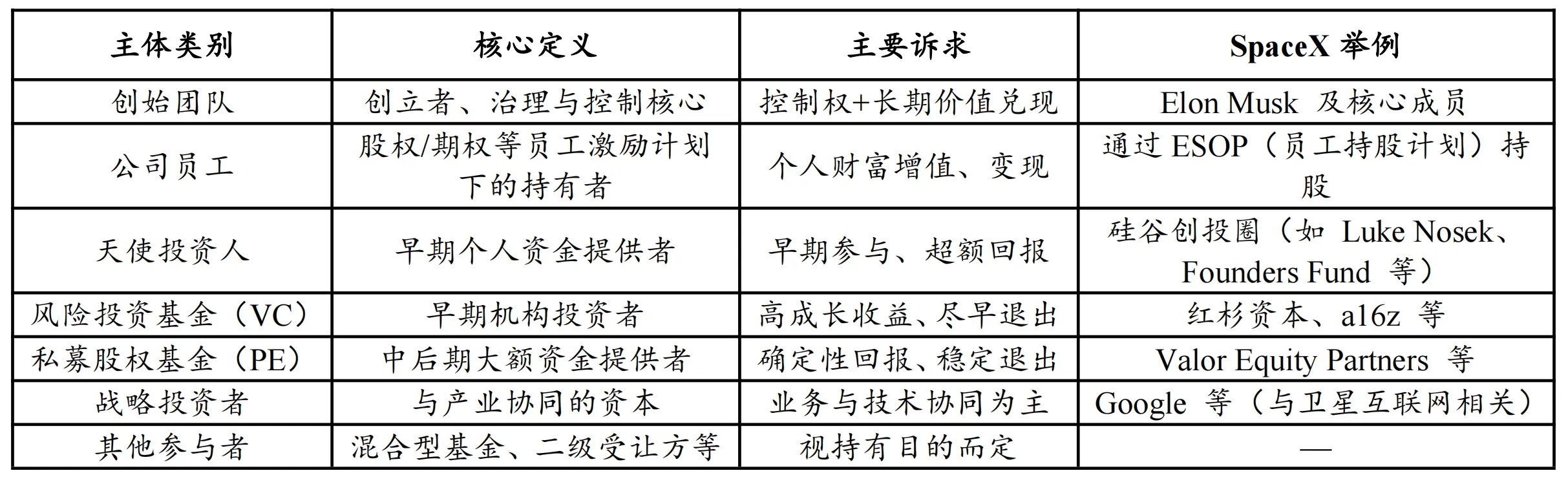

2.1. 資産系譜と保有者構造

広義の非上場株式は、未上場のすべての企業株式を指し、その種類は多様:創業期から成熟した大規模私企業まで。保有者も機関投資家に限定されず、創業者、従業員(株式・ストックオプション)、エンジェル投資家、VC/PE、戦略投資家、二次譲渡者など多岐にわたる。

表1:非上場株式の一般的な保有者構造

資料出典:PKUBAリサーチ整理

戦略投資家や一部創業者を除き、他の株式保有層は一般に流動性ニーズの強さに差がある:

- 機関側:退出効率を重視

- 従業員:離職や財務計画の節目で流動性を求める

しかし従来の仕組みでは、株式買戻し等の少数手法を除き、二次市場の流通効率は低く、「退出困難」が長期の構造的課題となっている。

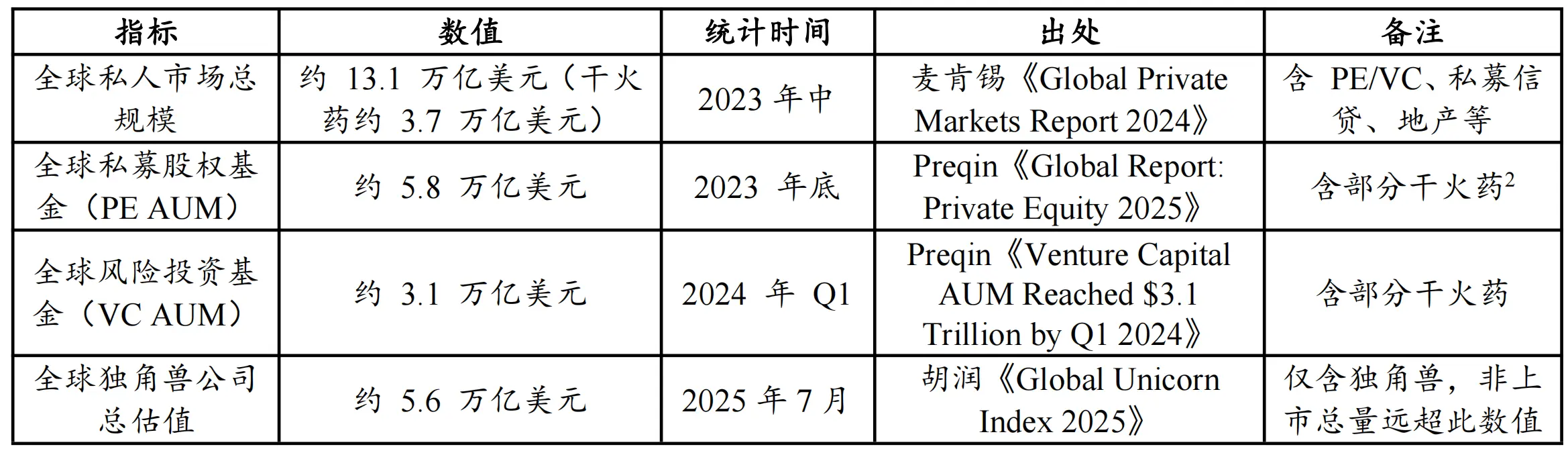

2.2. 規模の描写:資本配分と資産評価の二重証拠

非上場株式の規模は公式の統一基準が乏しいため、ここでは主流の機関統計に基づき、「資本配分能力」と「資産評価規模」の二つの観点から推定。

表2:世界のプライベートマーケットとユニコーン評価額の主要指標統計表

資料出典:胡潤、McKinsey、Preqin

データによると、「資本配分能力」ではPEとVCの管理規模合計は約8.9兆ドル(5.8T + 3.1T)、非上場権益資産の重要な資本基盤となる。

一方、「資産評価規模」では、ユニコーン群だけで兆ドル規模の評価額に達している。胡潤研究院[3]の推計によると、2025年中期の評価額は5.6兆ドル。CB Insightsの統計では、2025年7月時点で世界のユニコーンは1,289社、合計評価額は4.8兆ドル超。[4]

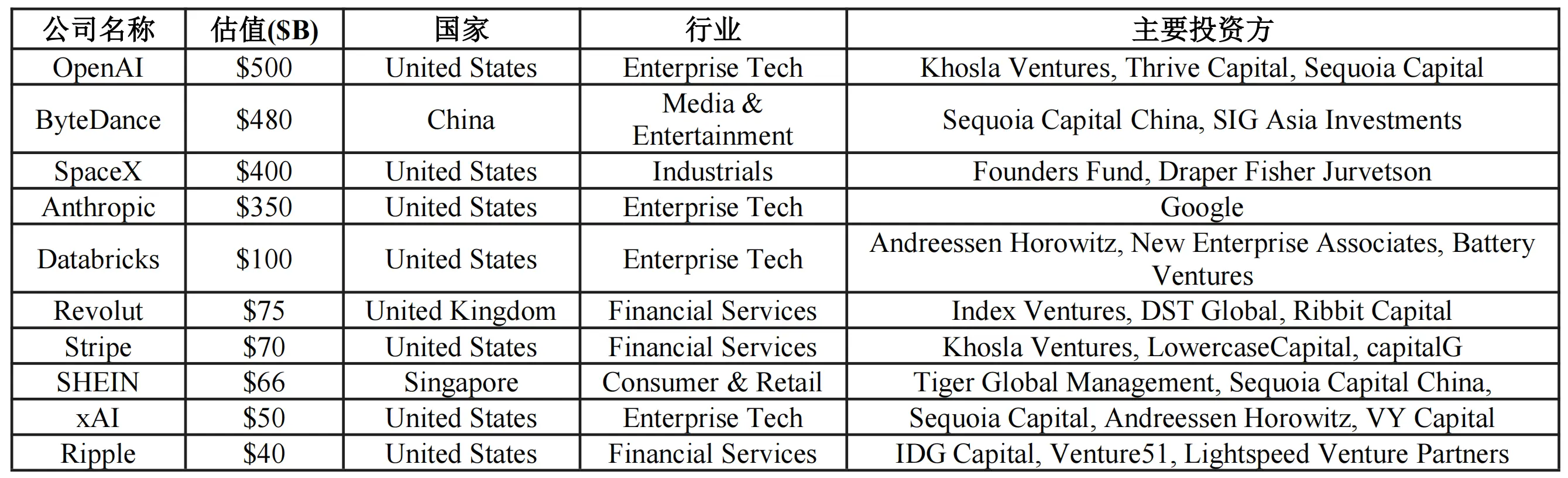

表3:世界の評価額トップ10ユニコーン企業一覧

資料出典:CB Insights(2025年12月時点)

重要なのは、4.8兆ドルや5.6兆ドルはあくまでピラミッドの頂点の数千社の評価であり、世界には未だに数万規模の成熟私企業や成長企業の巨大な価値が未集計のままである。

総合的に見て、世界のプライベートエクイティ市場の実総価値は、数兆ドルを遥かに超える巨大な囲い込みとなっている。この規模は驚異的だが流動性に乏しい資産の青海であり、トークン化の応用可能性に大きな想像力をもたらす。

3. 核心の矛盾とトークン化の価値経路

非上場株式は長期にわたり高価値と低流動性が共存している。その根本原因は、参加側と退出側の制度・市場構造の二重の制約にある。これを踏まえ、株式トークン化の潜在的価値は、流通チャネル、価格発見、資金調達の三つの側面に表れる。

3.1. 二重のボトルネック:参加制限と退出阻害

非上場株式は、「高価値体量—低流動性供給」の構造的特徴を持ち、その根源は制度・市場の二重の制約にある:

- **参加側:高い門戸と小さなサークルの規制制約。**多くの法域では、非上場株式取引は資格のある投資家や機関投資家に限定され、最低投資額も数十万から百万ドル超に及び、純資産や収入の資格要件も加わるため、制度的・資金的な壁が高い。これにより、資産の分配は偏り、資本供給の広がりは制限される。

- **退出側:出口の希少性と周期の長期化。**従来の退出はIPOやM&Aに依存し、ユニコーンの上場遅延により保有期間は長期化、帳簿上の富はすぐに現金化できない。私募の二次譲渡も、オフラインのマッチングに頼ることが多く、情報の不透明さ、デューデリジェンスや決済の摩擦、コスト高、決済遅延が流動性供給の効率を低下させている。

3.2. 三つの付加価値:流通チャネル、価格発見、資金調達補完

「上場株式のトークン化」が取引時間やチャネルの改善に焦点を当てるのに対し、非上場株式のトークン化は、プライベートマーケットの構造再設計に近い。三つのコアな付加価値は次の通り:

**第一、流通チャネル:**トークン化は継続的な二次流動性を低減し、「囲い込み」問題に対して双方向の流通チャネルを構築。

- 参加側の困難に対しては、細分化による参入拡大:株式や経済的権益を細かく分割し、規制枠内で単一の参入障壁を下げ、多くの規制適合投資家に成長型対象へのアクセスを可能にし、「参加難」の構造的制約を緩和。

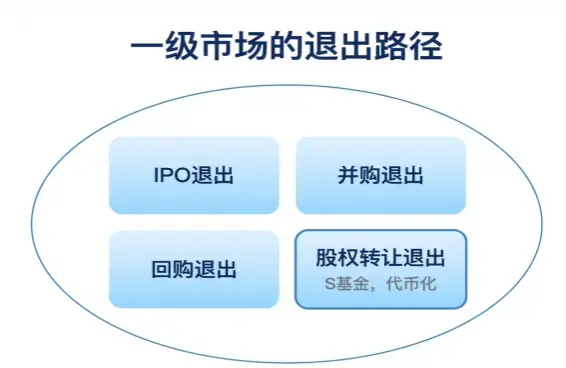

- 退出側の困難に対しては、流動性出口の補完:従業員や早期投資家、機関投資家に対し、IPO/M&A/買戻し以外の連続的譲渡チャネルを提供し、流動性の選択肢と潜在的な受け皿を拡大。これにより、最終的な出口経路を変えずに、退出の選択性とタイミングの柔軟性を改善。

図1:一次市場の退出経路まとめ図

資料出典:PKUBAリサーチ整理

**第二、価格発見:**トークン化はより連続的な価格発見信号を導入し、資金調達の価格設定と時価総額管理能力を向上させる。従来の非上場株式評価は資金調達ラウンドに基づき、頻度や透明性に欠け、評価信号は企業の経営や市場予想の変化に遅れがちだった。株式のトークン化により、比較的継続的な二次取引が形成され、より連続的な価格発見信号を提供し、一・二次評価の偏差縮小や、企業の後続資金調達や時価総額管理の「準公開市場」的な指標となる。

**第三、資金調達補完:**トークン化は増分資金調達チャネルを開き、STOや「デジタル上場」の新モデルを模索可能にする。既存の資産流通だけでなく、新たな資金調達手段としても機能し、証券型トークン(STO)を通じてグローバルな規制対応のデジタル資本プールにアクセス、従来のIPOの周期やコストを低減し、資金調達と資本構造の管理に新たな選択肢をもたらす。Open Bellなどのプラットフォームも「デジタル上場」の模索を進めているが、非上場企業レベルでの協力と規模化にはさらなる事例の蓄積が必要。

4. 市場の現状:空間から規模へ

4.1. 規模の現状:早期検証段階の「千万ドル規模」

一部プラットフォームは時価総額を公表せず、合成契約は未平仓量で計測しているため、CoinGeckoや公式サイトの情報を用いて概算。

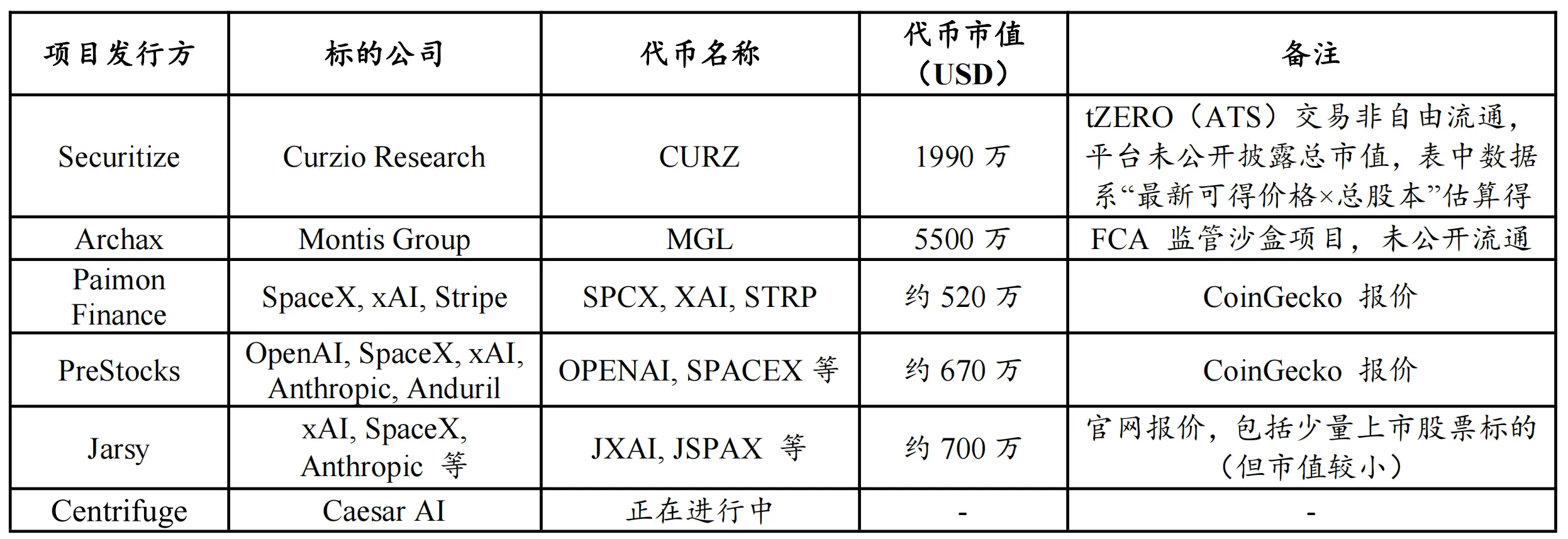

表4:非上場企業株式トークン化主要プロジェクト一覧(未完全)

資料出典:CoinGecko、公式サイト等、2025年12月27日時点

これらのサンプルから判断すると、非上場株式のトークン化市場は依然として早期検証段階にある。公開データと推定範囲から、全体規模はおおよそ1–2億ドルにとどまり、Securitize(CURZ)やArchax(MGL)などの非自由流通のプロジェクトを除けば、流通可能な規模は数千万ドル台と推定される。

この結果は、市場の空間は巨大だが、二次流動性や取引の深さ、参加者の広がりは限定的であり、短期的には少数のサンプルによる市場教育とモデル検証の段階にあることを示す。

4.2. 対象の偏り:頭部テックユニコーンとAI資産の集中

底層の対象分布を見ると、特定の例外を除き、現在のトークン化対象は明らかに高い集中とヘッド重視の特徴を持ち、米国のトップテックユニコーン、特にAI関連資産(OpenAI、SpaceX、xAIなど)に偏っている。

この偏りの理由は、マーケットの早期段階において、プロジェクト側は認知度が高く、ストーリー性が強く、注目度の高い資産を優先的に選び、教育コストを抑えつつ取引熱と流量を獲得し、プロダクトの冷スタートと市場検証を促進しているためだ。なお、一部のプロジェクトは中国資本のユニコーンと接触・交渉していると公言しているが、現時点では公開検証可能な実績はなく、資産獲得や規制の壁、取引構造の面で、再現性のあるモデルは未だ形成されていない。

5. 実現経路:三つのモデルの構造差と権益境界

「非上場株式を链上で取引可能な資産に変えるにはどうすればいいか」という問いに対し、実務では基本的に三つのアプローチが形成されており、その差異は:実際に株式を所有しているか、対象企業が関与しているか、トークンが株主権益に対応しているか、規制の資格を持つか、などに集約される。

表5:非上場企業株式のトークン化モデル比較表

資料出典:Pharosリサーチ

5.1. 合成資産型:底層確权を離れた価値のマッピング

合成資産型は、対象企業の許可を得ず、底層株式を保有せず、評価額に連動した契約を発行し、投資家に経済的エクスポージャーを提供する。特徴は:

- 株主名簿に登録されず、ガバナンスや配当権も持たず、リターンは契約と決済メカニズムに依存

- 製品は合成デリバティブに近い性質を持つ

このモデルの利点は、迅速な上場と柔軟な構造、資産取得への依存度が低いことだが、リスクも集中し、主に以下の点に注意:

- カウンターパーティ信用リスク

- トラッキング誤差や価格乖離リスク

- 決済・清算のリスク

- 跨司法管轄の規制リスク

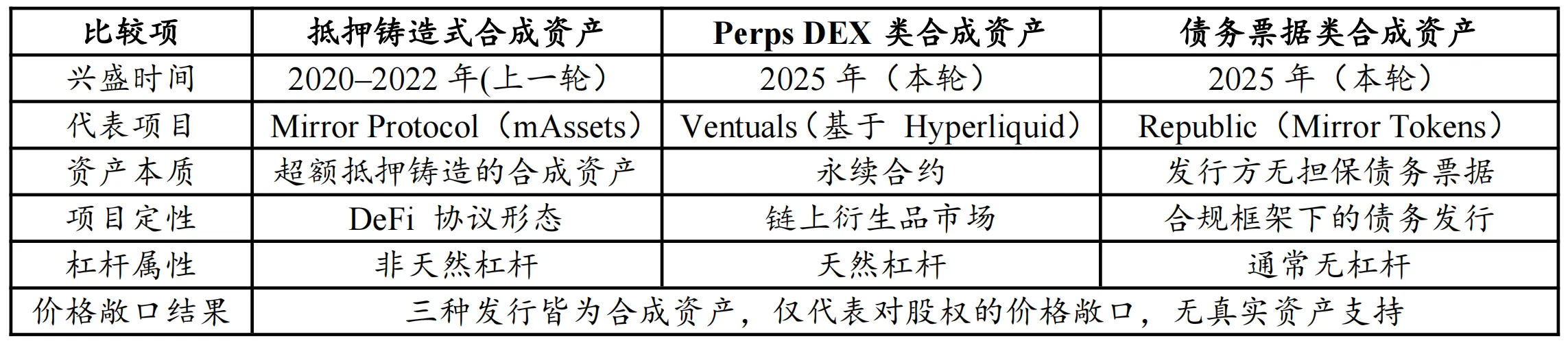

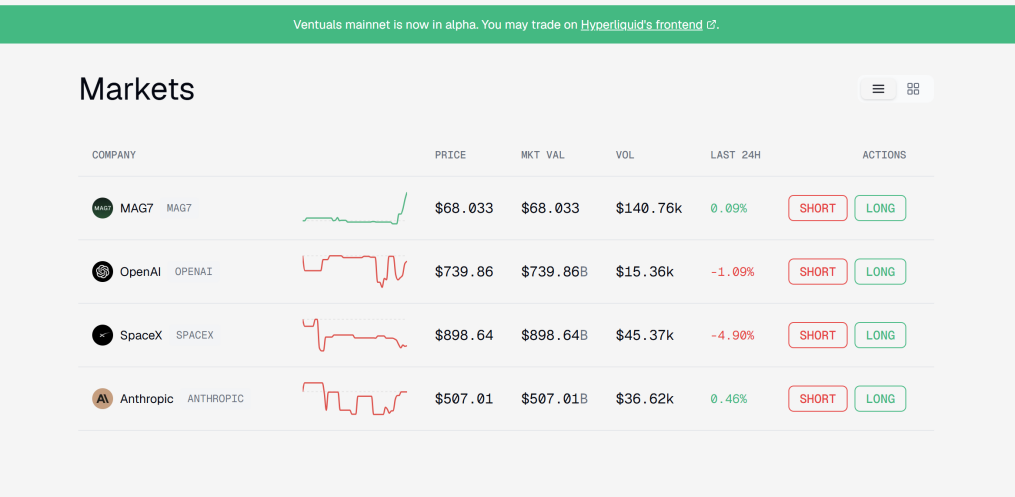

このパスは、Web3ネイティブの投機・リスクエクスポージャー取引に適合し、株式のオンチェーン化の本質的な資産化とは異なる。代表的な実践例は、債務証券(Republic)や永続契約(Ventuals、Hyperliquid基盤)など。

図2:Ventuals公式白書による株式トークン化紹介図

資料出典:Ventuals公式資料

5.2. SPV間接保有型:需要検証の主流形態

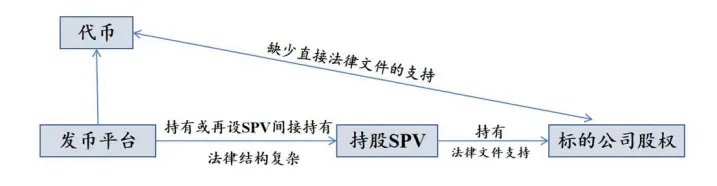

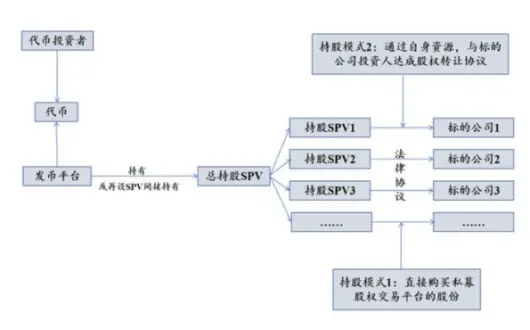

SPVモデルは、次の構造を持つ:プラットフォームがSPVを設立し、伝統的な二次マーケットで対象企業の株式を譲受・保有。対外的に販売されるトークンは、対象企業の株式そのものではなく、SPVの権益証券となる。したがって、投資者は通常、対象企業の株主名簿には記載されず、直接のガバナンス権も持たない。

図3:SPV間接保有型の発行体アーキテクチャ図

資料出典:Pharosリサーチ

この構造の長所は柔軟性だが、リスクも集中しやすい。主なポイントは:

- 透明性の課題:オフショアSPVは複雑で、投資者は「SPVが株式を保有している証明」しか確認できず、負債側の運営や財務情報の透過性は限定的

- 対象企業の警告リスク:対象企業が株主契約違反や譲渡制限違反と認定した場合、法的・規制上の対立を招く可能性が高い。

5.3. ネイティブ協働型:Transfer Agentを核とした真の株式オンチェーン

このモデルは、対象企業が深く関与し、TaaS(Tokenization as a Service)を提供することを前提とする。ポイントは:

- 受託者(Transfer Agent:TA)の資格を持つ規制当局の認証を得て、株主名簿と链上トークンの一対一対応を実現

- 株式とトークンの法的な対応を確立し、投票・配当・情報権などの株主権益を链上に反映

- これにより、法的な権利と資産の実体的な対応が可能となる

この方式の実現には高いコストと規制対応が必要。具体的には:

- 取引・譲渡の規制強化

- ブローカー・ディーラー(B-D)やATSの免許取得

- 発行・登録・二次流通の規制遵守

現状、実例は:

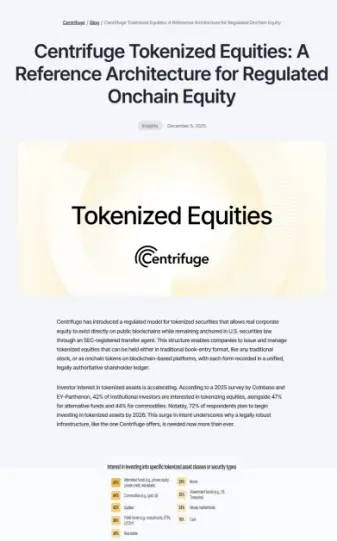

- 上場企業との連携例(例:Centrifuge)

- Securitizeの合規実践

- Centrifugeの非上場株式への展開(2025年11月発表)

図4:Centrifugeの非上場株式トークン化アーキテクチャ図

資料出典:Centrifuge公式

6. 実証例:三つのモデルの典型事例分析

前述の経路に基づき、三つのモデルの規制戦略と取引インフラは大きく異なる。本節では、具体的な実例を解説し、業務フローと運用効果を比較する。

6.1. 合成資産型:投機的流量誘導

合成資産型は、底層株式を取得せず、評価額を基にした契約を链上で発行し、市場に価格エクスポージャーを提供。代表的には:

- 永続契約(Perps DEX)を用いた合成資産(例:Hyperliquid基盤のVentuals)

- 債務証券型合成資産(例:RepublicのMirror Tokens)

共通点は、実株式に対応せず、株主権や配当権も持たない点。違いは:

- Perps DEX:レバレッジと資金費用を用いた永続契約。取引効率と資金回転を高める。代表例:Ventuals

- 債務証券:プラットフォームが発行する債権証券。契約条項に基づき、対象のパフォーマンスに連動。代表例:RepublicのMirror Tokens

表6:株式合成資産の三類型比較表

資料出典:PKUBAリサーチ

市場の分化は明確で、Republicは規制準拠と伝統的金融枠組みに近く、米国のブローカー・ディーラー免許を持ち、情報開示を行う。一方、Perps DEXは、資金調達や取引の特性に重きを置き、レバレッジや流動性供給を重視。

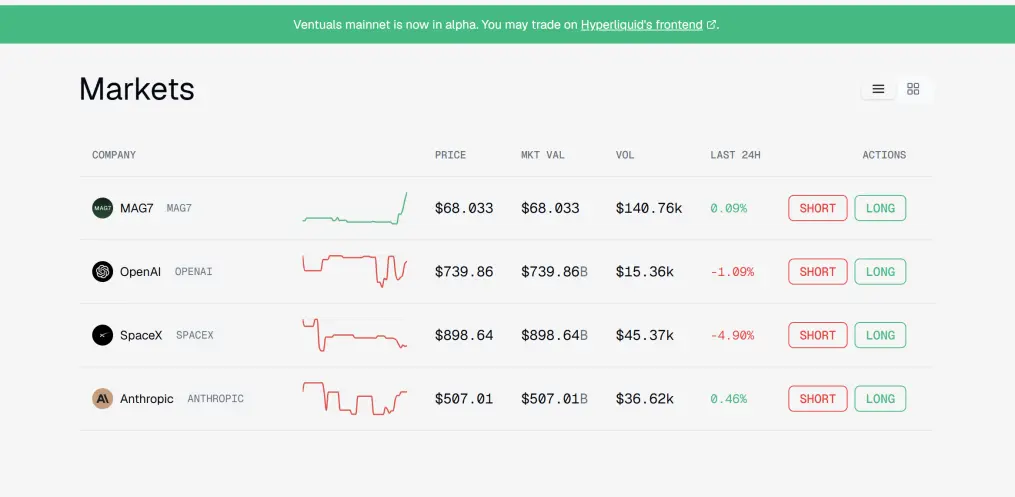

図5:VentualsのPre-IPO契約商品紹介図

資料出典:Ventuals公式

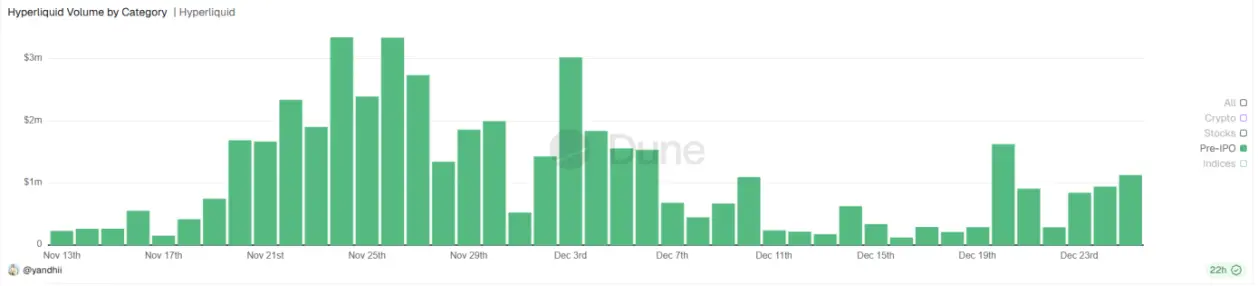

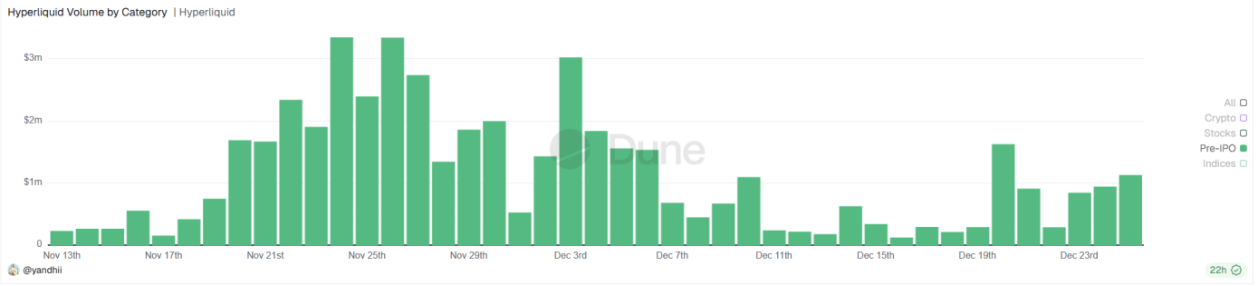

流動性の観点では、HyperliquidのPerpsが優位。Duneのデータによると、Hyperliquid上のPre-IPO資産の日取引量は百万ドル規模に達している(図6)。これはSPV間接保有と比較し、合成資産の特性と相性が良いためだ。

図6:HyperliquidのPre-IPO資産日取引量(USD)

資料出典:Dune

この分析から、合成資産は真の株式オンチェーンの代替ではなく、むしろ需要育成と流動性のプレヒートに役立つと考えられる。取引側のユーザと資金を先に集め、後の規制強化された株式トークン化の土台とする。

6.2. SPV間接保有型:低門戸と高規制リスクの共存

SPVモデルは、次の構造を持つ:オフショアのSPVが対象企業の株式を保有し、その受益証券をトークン化。これにより、対象企業の株主名簿に直接触れずに、非上場株式のエクスポージャーを提供できる。

図7:SPV間接保有型の発行構造図

資料出典:Pharosリサーチ

このモデルは、構造の柔軟性と低い実現ハードルから、現状最も普及している実践形態だが、規制・ガバナンス面の議論も多い。資産取得は主に二つのルート:

- ルート1:二次プラットフォーム経由で購入(例:EquityZen、Forge Global、Hiive)

- ルート2:発行者のVC/PE資源を通じて譲受(例:VCファンドからの間接譲渡)

この構造の拡大の要因は、株主契約の譲渡制限条項を回避しようとする点にある。譲渡はLPの内部シェアの移動とみなされ、個別の申告を免れることも可能。

しかし、透明性の面では、資産側の証明は「SPVが株式を保有している証明」に限定され、資金の流れや運営の詳細はブラックボックスになりやすい。規制リスクも高く、特に:

- 先買い後売り:自社資金で株式を買い、代币を発行して資金を回収

- 先売り後買い:代币を先に募り、資金調達後に株式を購入

これらの操作は、規制当局の監視対象となりやすい。

6.3. ネイティブ協働型:牌照と規制を活用したTaaSモデル

このモデルの要は、対象企業が規制当局の枠組み内に入り、株式とデジタル証券の链上マッピングを行うこと。具体的には:

- 受託者(Transfer Agent:TA)の資格を持つ規制当局の認証を得て、株主名簿と链上トークンの一対一対応を実現

- 株式とトークンの法的な対応を確立し、投票・配当・情報権などの株主権益を链上に反映

- これにより、法的な権利と資産の実体的な対応が可能となる

この方式は、規制対応のコストと複雑さが高く、具体的には:

- 取引・譲渡の規制強化

- ブローカー・ディーラー(B-D)やATSの免許取得

- 発行・登録・二次流通の規制遵守

現状の実例は:

- 上場企業との連携例(例:Centrifuge)

- Securitizeの規制準拠実践

- Centrifugeの非上場株式への展開(2025年11月発表)

図8:Securitizeの規制資格とアーキテクチャ図

資料出典:Securitize公式

7. 実証例:三つのモデルの典型事例分析

前述の経路に基づき、三つのモデルの規制戦略と取引インフラは大きく異なる。具体的な事例を解説し、業務フローと運用効果を比較。

7.1. 合成資産型:投機的流量誘導

合成資産型は、底層株式を取得せず、評価額を基にした契約を链上で発行し、市場に価格エクスポージャーを提供。代表例は:

- 永続契約(Perps DEX)を用いた合成資産(例:Hyperliquid基盤のVentuals)

- 債務証券型合成資産(例:RepublicのMirror Tokens)

共通点は、実株式に対応せず、株主権や配当権も持たない点。違いは:

- Perps DEX:レバレッジと資金費用を用いた永続契約。取引効率と資金回転を高める。代表例:Ventuals

- 債務証券:プラットフォームが発行する債権証券。契約条項に基づき、対象のパフォーマンスに連動。代表例:RepublicのMirror Tokens

表6:株式合成資産の三類型比較表

資料出典:PKUBAリサーチ

市場の分化は明確で、Republicは規制準拠と伝統的金融枠組みに近く、米国のブローカー・ディーラー免許を持ち、情報開示を行う。一方、Perps DEXは、資金調達や取引の特性に重きを置き、レバレッジや流動性供給を重視。

図5:VentualsのPre-IPO契約商品紹介図

資料出典:Ventuals公式

流動性の観点では、HyperliquidのPerpsが優位。Duneのデータによると、Hyperliquid上のPre-IPO資産の日取引量は百万ドル規模に達している(図6)。これはSPV間接保有と比較し、合成資産の特性と相性が良いためだ。

図6:HyperliquidのPre-IPO資産日取引量(USD)

資料出典:Dune

この分析から、合成資産は真の株式オンチェーンの代替ではなく、むしろ需要育成と流動性のプレヒートに役立つと考えられる。取引側のユーザと資金を先に集め、後の規制強化された株式トークン化の土台とする。