SEC 重磅警告:代幣化不能逃避監管,官方兩大模式全曝光

SEC 週三發布聲明,明確代幣化證券受聯邦證券法約束。分為發行人主導(記錄轉鏈上)與第三方主導(可能引入破產風險)兩類。警告區塊鏈只是記錄技術,無法改變法律性質。SEC 傾向經紀人託管而非加密自託管。

SEC フレームワークの発行者 vs 第三者によるトークン化の解説

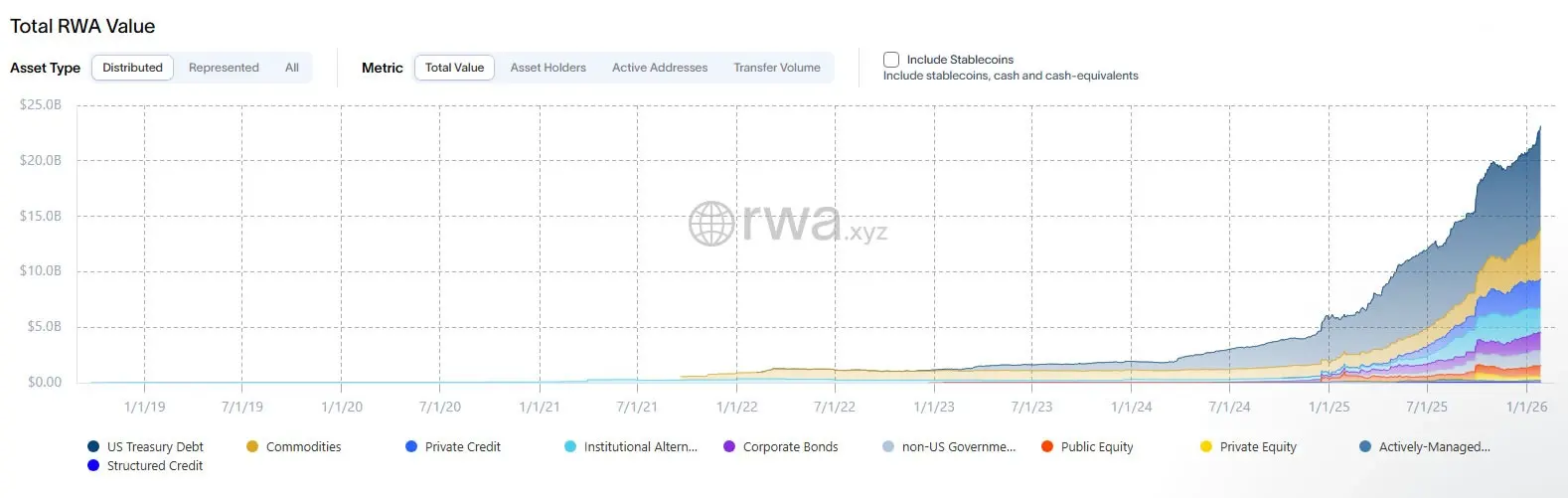

(出典:RWA.xyz)

米国証券取引委員会(SEC)の企業財務部、投資管理部、取引・市場部は、週三にスタッフ声明を発表し、トークン化が試験段階から本格的な製品へと進む中、市場参加者により明確な指針を提供しようとしていると述べました。この声明では、トークン化証券を証券法の定義に含まれるツールと定義し、暗号資産の形態で提示され、その所有権の全部または一部が暗号ネットワーク上の記録によって管理されているとしています。

スタッフは、トークン化の枠組みを二つに分けています:発行者主導のトークン化と第三者主導のトークン化です。発行者主導のモデルでは、企業またはその代理人がオンチェーンの記録と公式株主記録を関連付けており、実質的には従来のデータベースの代わりにオンチェーン記録システムを用いていますが、発行、販売、報告に関する法的義務は変わりません。

また、この構造は次のように説明されています:トークン自体は基底権利を担保しておらず、むしろオフチェーンの公式所有権記録の更新をトリガーする仕組みとして機能します。このアーキテクチャでは、ブロックチェーン層は資金移動の調整を支援できますが、安全性と法的効力は引き続き発行者のオフチェーン帳簿によって決定されます。この設計は、トークン化が株式や債券の形態を変えるものであっても、その法的性質を変えるものではないという重要な事実を明らかにしています。

SEC 定義による二つのトークン化モデル

発行者主導モデル:企業はオンチェーン記録を公式株主記録とし、ブロックチェーンは従来のデータベースに取って代わるが、証券法上の義務は変わらない

第三者主導モデル:発行者と無関係な企業が他者の証券と連動した暗号資産を作成し、破産などの追加リスクをもたらす可能性がある

より複雑なのは第三者によるトークン化です。このモデルでは、発行者と無関係な企業が他者の証券と連動した暗号資産を作成します。SECのスタッフは、これらのモデルの違いは大きく、第三者の財務状況(例:破産)に起因するリスクをもたらす可能性があると指摘しています。一方、基礎となる証券の直接的な保有者は同じリスクに直面しない場合もあります。

信託と合成モデルの規制上の落とし穴

声明は、規制当局が観察している二つの一般的な第三者方式を示しています。一つはトークン化の信託管理であり、基礎証券は信託機関によって保管され、トークンは権益や間接的な利益を表します。このモデルは一見シンプルに見えますが、実際には信託機関の信用リスクを伴います。信託機関が破産したり資産を流用した場合、トークン保有者は損失を被る可能性があり、直接証券を保有する投資家はこのリスクに直面しません。

もう一つは合成トークン化であり、トークンは第三者のツールを表し、そのツールは基底証券を追跡します。例えば、関連証券や証券に基づくスワップなどです。これらは独自の証券法上の影響を持ちます。証券型スワップについて、スタッフは、契約資格を満たさない者に提供されるサービスは追加の要件(登録や取引所上場条件)を引き起こす可能性があると指摘しています。

改めて強調すると、リスクエクスポージャーをトークンに封入しても、長期的な市場規則の制約から免れることはできません。これがSECの声明の最も核心的な警告です:技術がいかに進歩し、構造がいかに複雑であっても、基底資産が証券である限り、証券法に従わなければならないという原則です。この「穿透的規制」原則は、伝統的金融の世界ですでに確立されており、今やトークン化証券の分野にも明確に適用されています。

このガイダンスが発表される頃、一部の著名な機関は規制枠組みの下でのトークン化証券の運用方法を試験しています。先週、F/m InvestmentsはSECに申請を提出し、国債ETFのトークン化された所有権記録を許可されたブロックチェーン上に登録することを求めました。同時に、資産管理会社や取引所も、より迅速な決済や24時間取引の実現を目指しつつ、既存の投資者保護措置を維持しようとしています。

SECのスタッフは、この声明をコンプライアンスのロードマップとみなしており、承認ではなく、登録や提案、行動要請の準備段階でのコミュニケーションを促しています。この慎重な姿勢は、SECがトークン化の技術的価値を認めつつも、規制基準を緩めることはないことを示しています。

ブローカー信託と暗号ネイティブのセルフ・カストディの優位性

SECは12月に、米国市場におけるトークン化証券の存在と、その保障体制について概説し、証券会社主導の信託管理を推奨し、暗号通貨のネイティブなセルフ・カストディは推奨しませんでした。また、DTCC(デポジトリ・トラスト・カンパニー)による一部の株式、債券、米国国債のオンチェーン移行も承認しています。

この規制の傾向は、SECが暗号ネイティブのセルフ・カストディ方式に対して不信感を抱いていることを示しています。伝統的な証券会社の信託管理は厳格に規制されており、投資者保護や保険制度も整備されています。一方、暗号ネイティブのセルフ・カストディは、非中央集権の利点を提供しますが、秘密鍵の紛失やハッキングのリスク、従来の金融の補償メカニズムの欠如といった問題も伴います。

「このような明確な枠組みは、責任あるトークン化の拡大にとって重要です」と、トークン化プラットフォームのSecuritizeは水曜日にX上で述べました。「我々は、米国証券取引委員会によるトークン化証券に関する深く考えられた声明を歓迎します。この声明は、ネイティブ、発行者支援のトークン化とオンチェーン記録保存が証券インフラの現代的な拡張であることを認めています。」

過去12か月で、RWAのオンチェーン価値は92%増加し、市場のトークン化証券への需要が急速に高まっていることを示しています。しかし、SECのこの声明は、この急速に発展する分野に明確な規制の境界線を引き、イノベーションと投資者保護の両立を図っています。