グローバル暗号資産機関の「海外進出の最有力候補」:シンガポールの規制事情を解説(第1回)

グローバルなデジタル通貨の波の中で、シンガポールは国際暗号資産機関の「出海ハブ」となりつつあります。安定したコインの発行、デジタル資産の取引、また機関レベルのカストディと決済・清算において、世界のフィンテック企業はここでコンプライアンスと安定性を確保した実現ルートを模索しています。

これらの背後には、シンガポール金融管理局(MAS)が構築した体系的な規制体系があります:明確な法的枠組み、充実したライセンス制度、リスクとイノベーションの両立を考慮した監督理念により、シンガポールは主要な法域の中で際立っています。米国の規制の断片化や欧州の高いコンプライアンスコストとは異なり、シンガポールは予測可能で実行可能なコンプライアンスルートを提供しています。

本シリーズレポートでは、規制枠組み、ライセンスを持つ機関、金融機関の実践、国際協力と制度の優位性の五つの観点から、シンガポールのデジタル資産エコシステムを体系的に解説し、その制度がどのようにして世界の機関を惹きつけているのかを理解し、アジア太平洋およびグローバル市場への示唆を提供します。

規制枠組みと主要ライセンス制度

(一)コア規制機関

シンガポール金融管理局(Monetary Authority of Singapore、MAS)は、シンガポールのデジタル資産と金融市場の統一監督機関であり、決済システム、デジタル通貨、フィンテック及び関連金融サービスの監督を全面的に担当します。MASは立法とライセンス制度を組み合わせ、機能規制とリスク志向の規制を並行して実施する管理モデルを採用しています。

(二)規制法律と全体枠組み

1.《支払サービス法》(Payment Services Act, PSA)

《支払サービス法》は、シンガポールのデジタル資産規制の基盤となる法律です。本法はデジタル通貨/暗号通貨を「デジタル支払トークン(Digital Payment Tokens、DPTs)」と定義し、これに関連する支払、交換、送金、カストディなどのサービスを支払サービス規制体系に組み込みます。

この法は以下の主要要件を明示しています:

- デジタル支払トークンのサービス提供者はライセンスを取得する必要がある

- マネーロンダリング防止(AML)とテロ資金供与防止(CFT)の義務を設定

- 資本充実、顧客資産の分離、リスク管理などのコンプライアンス基準を明確化

- 継続的な監督を通じて金融の安定と消費者保護を確保

2.《金融サービスと市場法》(Financial Services and Markets Act, FSMA)

《金融サービスと市場法》は、《支払サービス法》を土台に、シンガポールのデジタル資産活動の規制範囲をさらに拡大します。従来のPSAが「シンガポール国内の顧客向けサービス」に焦点を当てていたのに対し、FSMAは登録または営業拠点を持ち、シンガポールを運営基盤とするすべての機関を規制対象とします。たとえサービス対象が海外にあっても規制範囲内です。具体的には、シンガポールの実体を通じてデジタル通貨の発行、取引、マッチング、カストディ、関連サービスを行う機関はすべてFSMAの規制対象となります。

この法律は2025年に正式施行され、MASは明確に要求しています。シンガポールに拠点を置きながら、海外顧客にのみデジタル資産サービスを提供する機関は、所定の期限内に相応のライセンスを取得しなければならず、違反すれば高額な罰金や刑事責任を負うことになります。制度的に「オフショア通道」としての規制の抜け穴を塞ぐ狙いです。

(三)ライセンスの種類と規制分担

現在、シンガポールの暗号資産分野の主要なライセンスは、《支払サービス法》に基づくDPT(Digital Payment Token Service、デジタル支払トークンサービス)ライセンスとDTSP(Digital Token Service Provider、デジタルトークンサービス提供者)ライセンスです。

1.《支払サービス法》に基づくライセンス(DPT体系)

《支払サービス法》によると、デジタル支払、送金、電子マネーまたは暗号通貨サービスに関わる事業体は、次のいずれかのライセンスを取得する必要があります:

(1)スタンダード支払機関(Standard Payment Institution、SPI)ライセンス——規模の小さい支払サービス提供者向け

(2)メジャー支払機関(Major Payment Institution、MPI)ライセンス——取引規模が大きく、越境支払やデジタル資産サービスを行う機関向け

特に指摘すべきは、現状ではMPIライセンスを持つ機関のみがDPT関連業務を行うことが許可されており、SPIライセンス保持者はこの権限を持ちません。

したがって、一般に「DPTライセンス」と呼ばれるものは、実際にはデジタル支払トークンサービスを含むMPIライセンスを指します。

2.DTSP(Digital Token Service Provider)ライセンス

《金融サービスと市場法》に基づき、DTSPライセンスを取得していない実体は、シンガポールの事業所を通じて海外に対してデジタルトークン関連サービスを提供できません。DTSPは「対外サービス」を対象とし、DPT体系よりも広範な規制範囲とより厳格なコンプライアンス要件を持ちます。

この新政の施行により、シンガポールは「実体を設立しながら実質的な運営を行わない」暗号資産企業の整理を進めています。少数の実務とコンプライアンスを備えた企業を除き、多くの未達成企業は2025年6月30日までに事業停止または本体の移転を求められ、実質的に規制の清算が行われています。

業界の分析によると、以下の規制枠組みに既に属している機関は、追加のDTSP申請を必要としません:

(1) 《支払サービス法》に基づくライセンスを既に持つ

(2) 《支払サービス法》に基づく免除を既に受けている

(3) 《証券・先物法》または《金融顧問法》に関するライセンスを持つ

また、現在メディアで「DTSP保持者」とされる主体は、MASの公開情報では多くの場合、「デジタル支払トークンサービスを含むMPIライセンス保持者」を指し、独立したDTSP保持主体ではありません。

現時点でMASは、DTSPライセンスの完全なリストを公開しておらず、関連情報は規制文書や政策説明を通じて示されています。

シンガポールのデジタル資産ライセンス体系

執筆時点で、MASは36の国際背景を持つ機関に対し、デジタル支払トークンサービスを含むMPIライセンスを付与しています。

ライセンス主体の構成を見ると、米国やその他海外背景を持つ機関や、多国籍グループの子会社もありますが、シンガポールでの事業を行う際は、必ず現地登録法人をライセンス主体とし、規制義務や責任、事業範囲はその法人が《支払サービス法》に基づきMASに負います。これは、「属地規制と主体責任」のシンガポールの一貫した規制原則を反映しています。

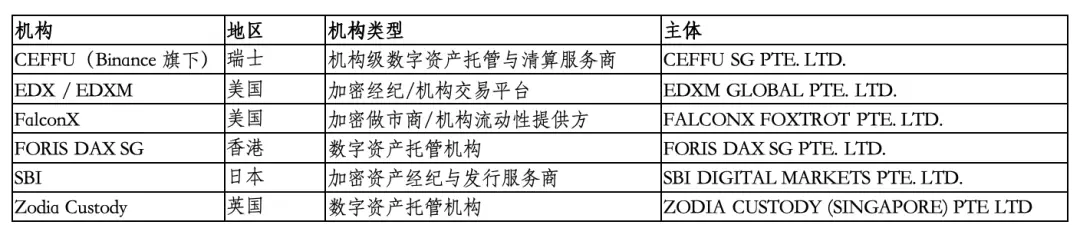

(一)グローバル機関のMPIライセンス取得/免除状況

1.ライセンス取得状況(A-Z順)

2.免除状況(A-Z順)

3.特異な展開例

- 2025年12月、Coinbaseは米国で予測市場機能を開始。シンガポールのユーザーには適用されません。

- 2024年11月、Paxosシンガポールとスター銀行(DBS)は米ドル安定コインUSDGを発行。

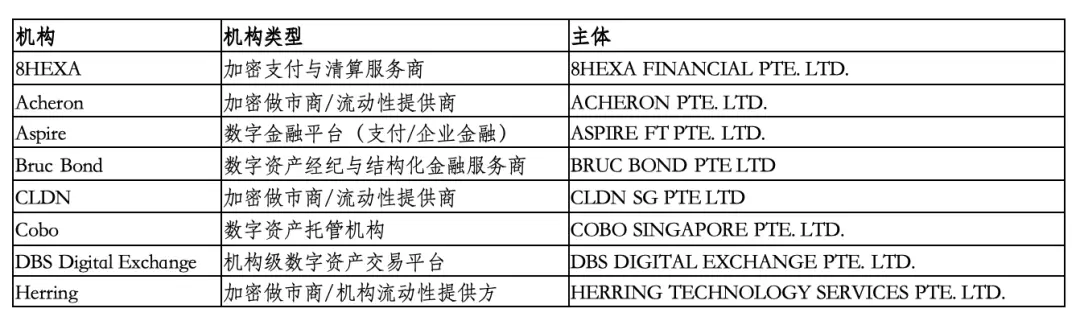

(二)シンガポール国内機関のMPIライセンス取得/免除状況

1.ライセンス取得状況(A-Z順)

2.免除状況(A-Z順)

3.特異な展開例

2025年12月、暗号資産プラットフォームのCrypto.comは、国内最大の銀行であるスター銀行(DBS)と提携し、法定通貨の支払い機能を強化。これにより、現地ユーザーはシンガポールドルや米ドルの入出金がより便利に。 同月、StraitXは2026年初頭にSolanaブロックチェーン上でシンガポールドル安定コインXSGD(2020年発行)と米ドル安定コインXUSDをリリース予定です。

- 2025年11月、GrabとStraitsXはデジタルウォレットを展開し、安定コインによる支払いをサポート。

- 2025年9月、OKXシンガポールはGrabPay加盟店で安定コイン支払い機能を開始。

- 2025年8月、シンガポールのスター銀行はイーサリアム上にトークン化された構造化証券を発行。同月、大衆車のシンガポール支社とFOMO Payはデジタル通貨支払いをサポート。

これで、シンガポールのデジタル通貨の規制枠組み、主要法律、ライセンス制度について詳細に解説し、ライセンスを持つ機関の構成や市場の状況も把握できました。シンガポールは単なる「暗号資産フレンドリー」ではなく、明確な制度と厳格なライセンス管理を通じて、堅実かつ魅力的なデジタル資産エコシステムを築いています。

次回は、さらに深掘りし、現地金融機関のデジタル資産実践、国際協力とイノベーションの動向、そしてシンガポール制度がグローバル機関にとって持つ実質的な意義について解説します。

*本内容はあくまで参考情報であり、投資を勧めるものではありません。市場にはリスクが伴いますので、投資は慎重に行ってください。