ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

ビットコインが重要なサポートラインを割り込み、現物取引量は引き続き低迷し、投資家の損失売りが加速、先物市場では強制的なレバレッジ解消が進行、機関資金の流入も明らかに減少、市場は防御態勢に入っている。この記事はGlassnodeによるオリジナル記事をForesight Newsが整理・翻訳・執筆したものです。

(前提:ビットコインが7万ドルの大台を割る!2024年11月水準に戻り、トランプ政権時の上昇分をすべて吐き出す)

(補足:Arthur Hayesはビットコインにはまだブラックスワンがあると警告:今日のBTC動向はあまり良くないと見ている)

この記事の目次

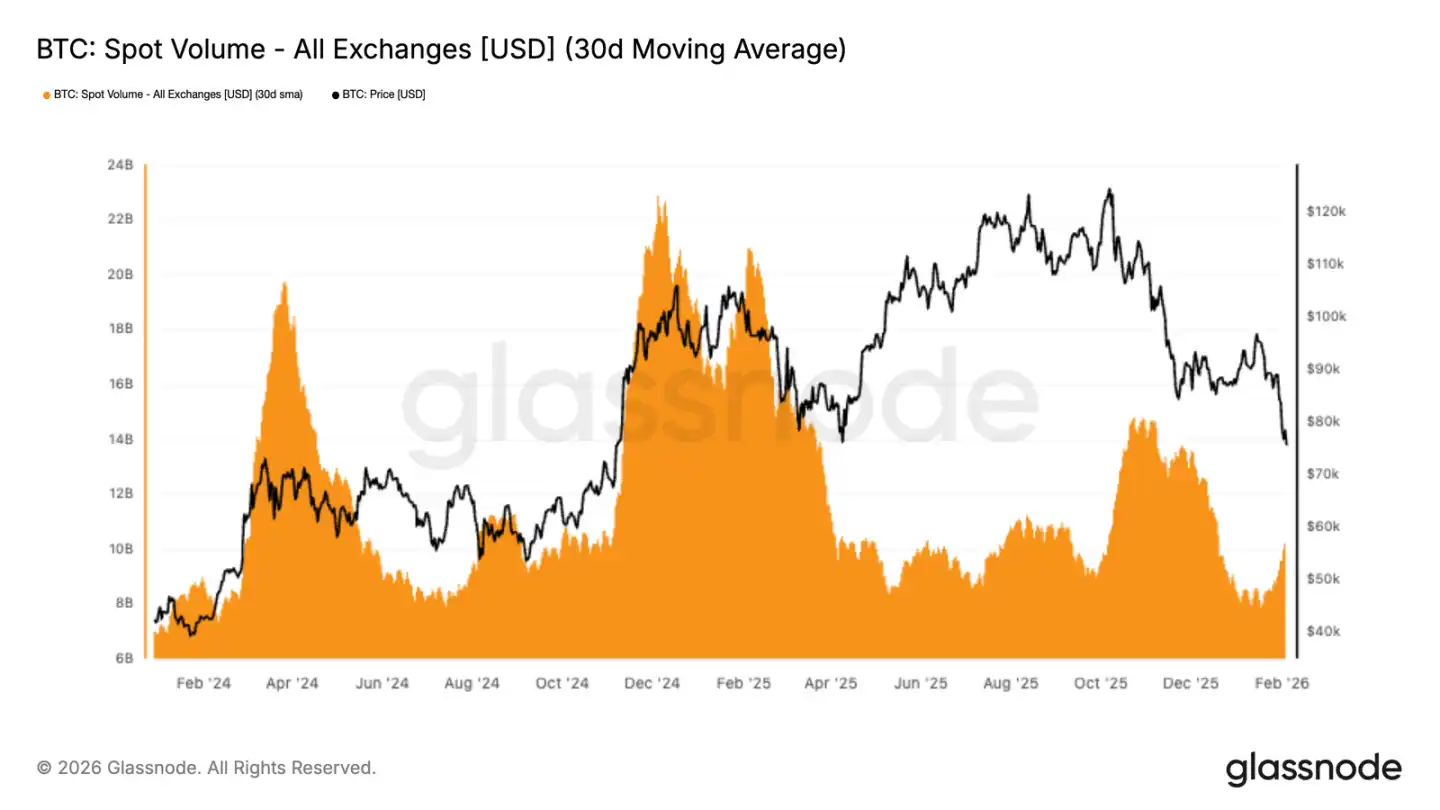

ビットコインの現物取引量は引き続き低迷しており、価格は98,000ドルから72,000ドルに下落したにもかかわらず、30日平均取引量は依然として弱い状態が続いている。これは市場の需要不足と売り圧力の未だ十分な吸収ができていないことを示している。

· ビットコインはすでに下落を確定し、実勢市場の平均値を割り込み、市場のセンチメントは慎重な防御へと変化している。

· チェーン上データは、7万〜8万ドルの範囲で初期の建玉兆候が見られる一方、66,900〜70,600ドルの間に密集したコスト帯が形成されており、これは短期的な売り圧力の緩衝帯となる可能性がある。

· 投資家の損失売りが激化し、価格の継続的な下落とともに、より多くのポジションが損切りを余儀なくされている。

· 現物取引量は依然として低迷しており、市場の吸収力不足と売りの消化不足をさらに示している。

· 先物市場は強制的なレバレッジ解消段階に入り、大規模なロングポジションの清算が市場のボラティリティと下落圧力を増大させている。

· 機関資金の流入も明らかに減少し、ETFや関連資金の純流入も縮小、過去の上昇局面のような持続的な買い支えは期待できない。

· オプション市場は引き続き下落リスクの高まりを反映し、インプライド・ボラティリティは高水準を維持、プットオプションの需要増加はヘッジ意欲の高さを示している。

· 市場のレバレッジ解消と現物需要の弱さが続く中、価格は依然脆弱であり、反発は一時的なテクニカルリバウンドに過ぎず、トレンドの反転ではない可能性が高い。

先週の分析では、94,500ドルの短期建玉コストを取り戻せなかったことで下落リスクが高まったと指摘したが、現在価格は明確に実勢市場の平均値を割り込んでいる。

実勢市場の平均値(長期休眠トークンを除いた活発な流通ポジションの平均コスト)は、この調整局面で何度も重要なサポートラインとなってきた。

このサポートの喪失は、11月下旬以降の市場構造の悪化を確定させており、2022年初の振幅から深度調整へと移行した段階と類似している。需要の弱さと継続的な売り圧力が重なり、市場は脆弱なバランス状態にある。

中期的には、価格の変動範囲は次第に狭まってきている。上値抵抗は80,200ドル付近の実勢平均値、下値サポートは55,800ドル付近の実現価格であり、過去には長期資金の流入を誘発してきた水準だ。

市場構造のリセットに伴い、下落が安定する可能性のあるポイントに注目が集まっている。以下のチェーン上指標は、段階的な底打ちを示す可能性のあるエリアを特定するのに役立つ。

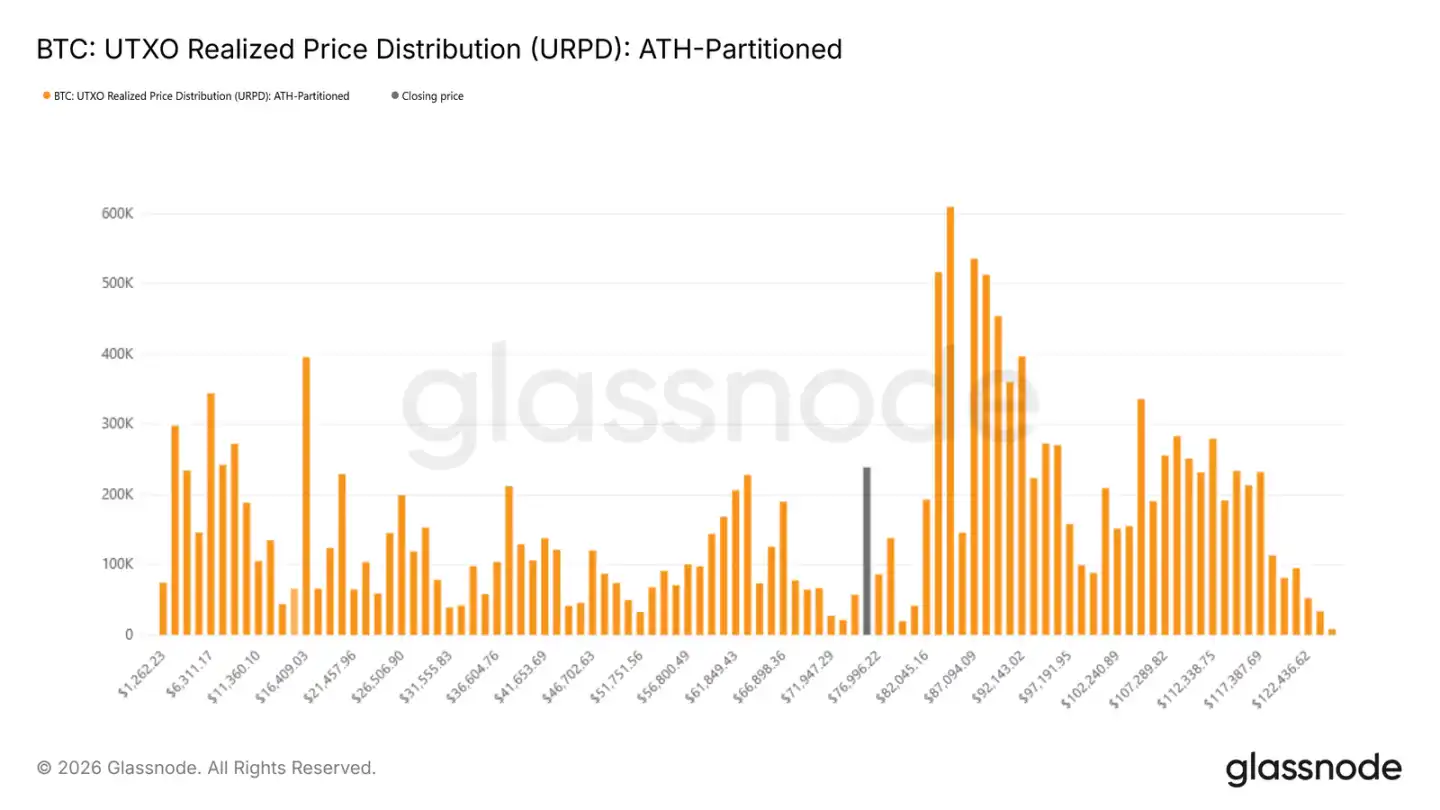

UTXOの実現価格分布は、新規投資家が7万〜8万ドルの範囲で顕著に建玉していることを示し、資金がこのエリアで押し目買いを行う意欲を持っていることを示唆している。その下の66,900〜70,600ドルの密集したコスト帯は、歴史的に短期的なサポート帯として機能してきた。

実現損失指標は、投資家の圧力の度合いを直接反映する。現在の7日平均実現損失は1,260百万ドルを超え、市場が重要サポートを割り込んだ後、パニック的な売りが増加していることを示している。

過去の経験では、実現損失のピークは売り尽くしの段階でしばしば現れる。例えば、72,000ドルからの反発時には、日次損失額が一時的に240百万ドルを超えたこともあり、こうした極端な数値は短期的な転換点と対応している。

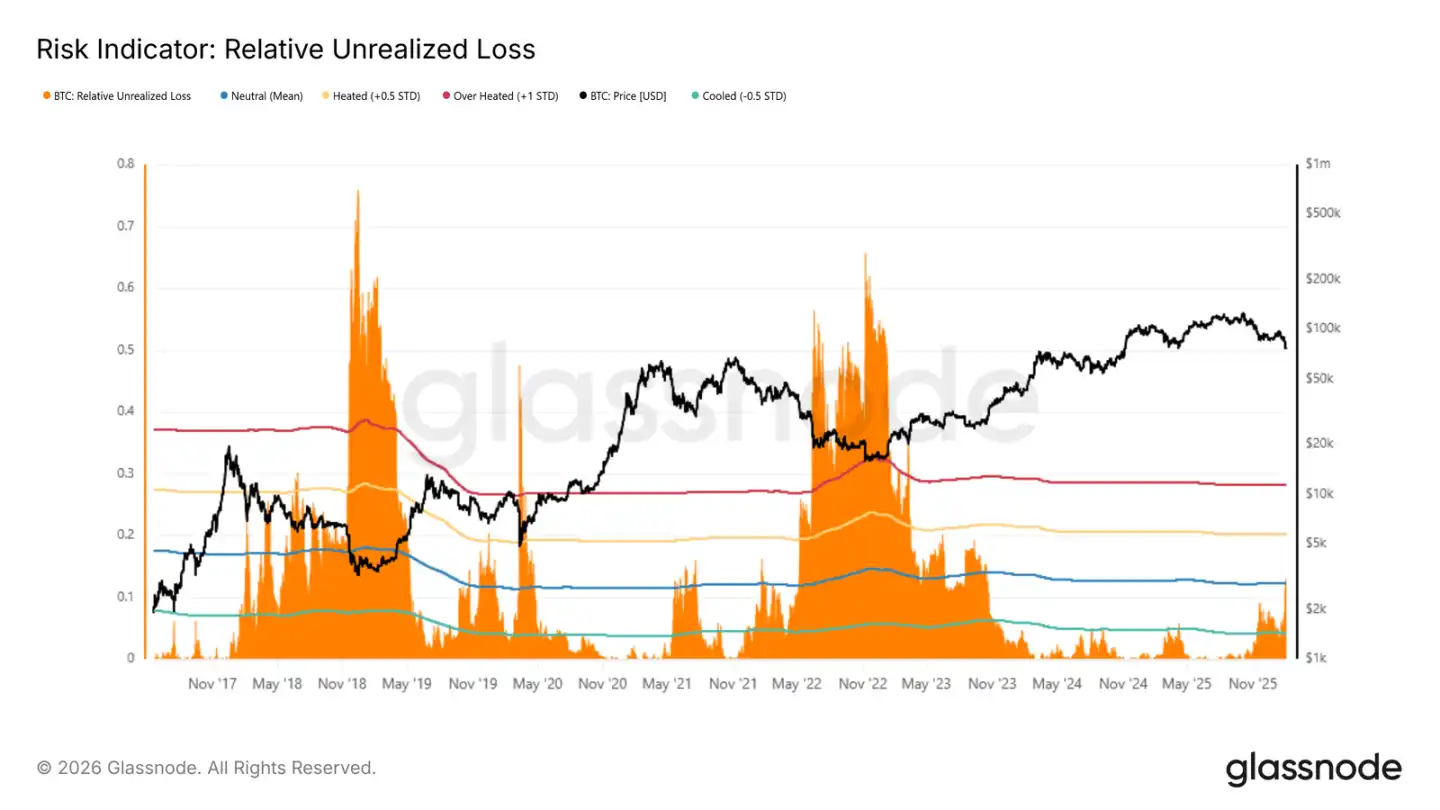

未実現損失指標(未実現損失の総時価に対する割合)は、異なるサイクルの市場圧力を横断的に比較するのに役立つ。歴史的な熊市の極値は30%を超え、2018年や2022年のサイクル底では65〜75%に達したこともある。

現在、この指標は長期平均(約12%)を上回っており、ポジションコストが現価格を上回る投資家の圧力を示している。ただし、LUNAやFTXの崩壊級のシステムリスクが発生しない限り、歴史的な極端値に到達するには至らない。

現物と先物の取引量は低水準を維持し、オプション市場は引き続き下落保護に焦点を当てている。

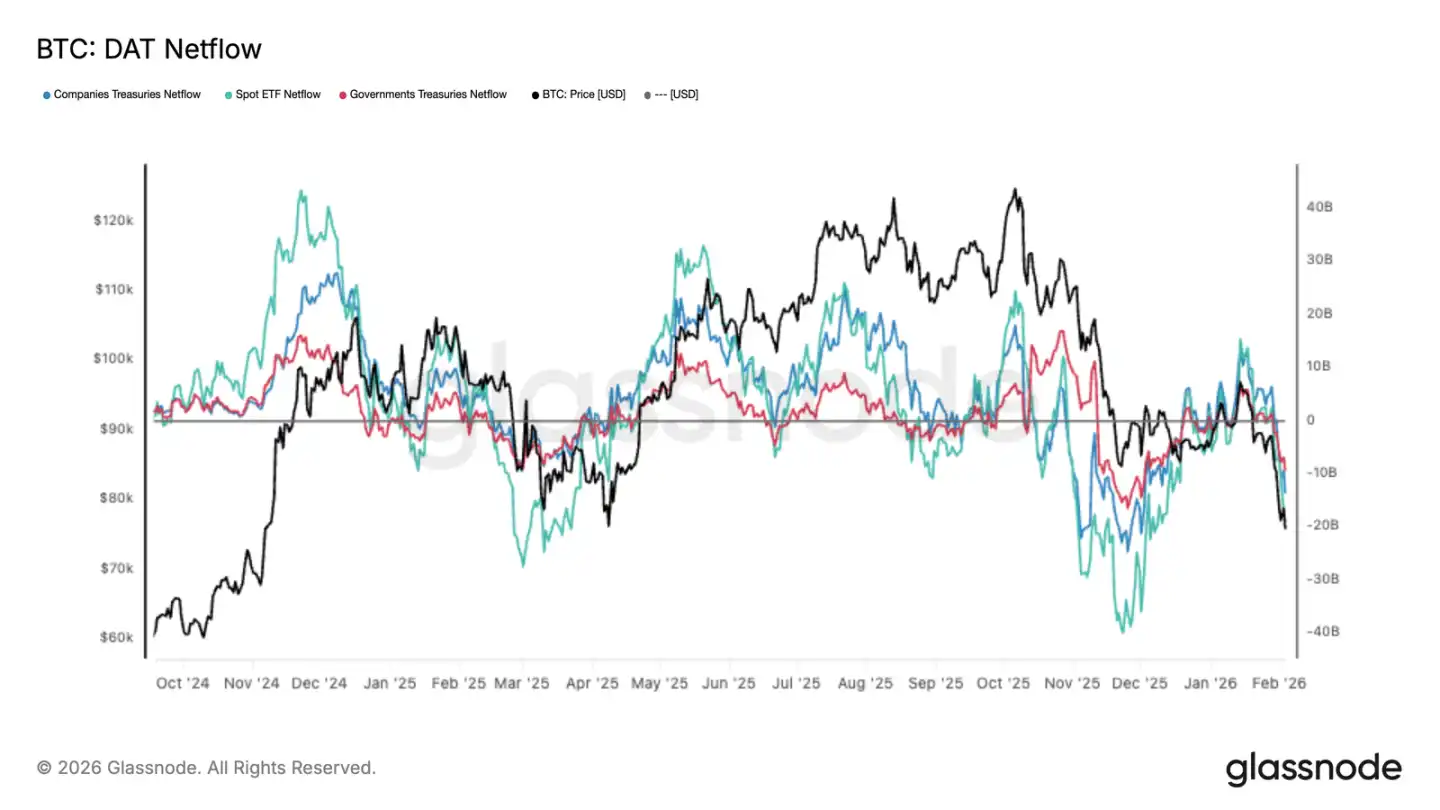

価格下落に伴い、主要な機関投資家の需要は明らかに弱まっている。現物ETFの資金流入は鈍化し、企業や政府関連の資金も減少傾向にある。これは新規資金の流入意欲が低下していることを示す。

これは、過去の上昇局面で継続的に資金流入が価格を支えたのとは対照的だ。現在の資金流入の減少は、市場が現水準で新たな資金を呼び込めていないことをさらに裏付けている。

価格が98,000ドルから72,000ドルに下落したにもかかわらず、30日平均取引量は未だに拡大していない。これは下落過程で十分な買い手の承認が得られていないことを示す。

歴史的に、真のトレンド転換は取引量の著しい増加とともに起こることが多い。現状の取引量はわずかに回復したにすぎず、市場は縮小とヘッジに偏っており、積極的な建玉は見られない。

流動性不足により、市場は売り圧に対して敏感になり、規模の大小にかかわらず売りが大きな下落を引き起こす可能性がある。

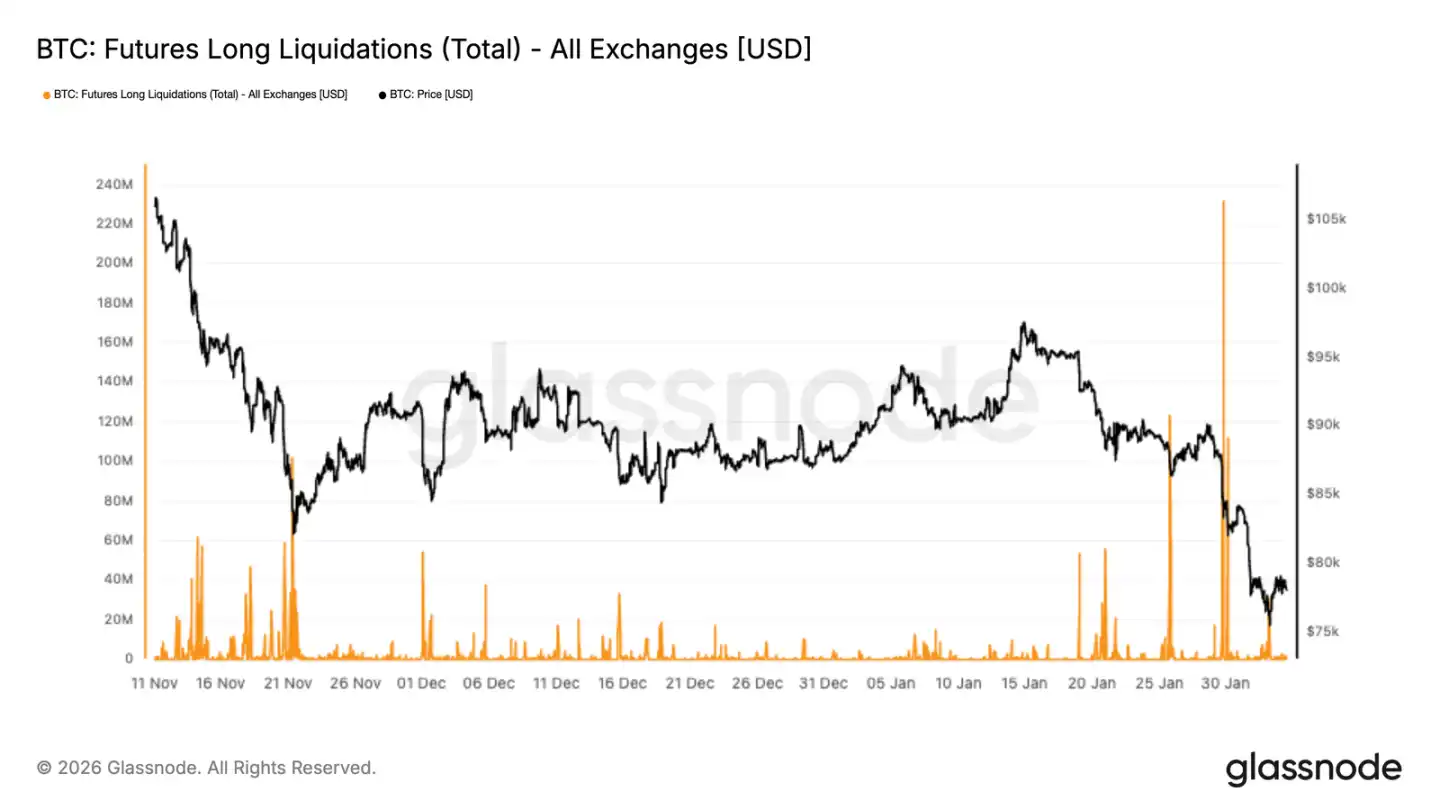

デリバティブ市場では大規模なロングポジションの清算が発生し、今回の下落局面で最高記録を更新した。これは、価格下落に伴いレバレッジのロングポジションが強制的に解消され、下落の勢いを増していることを示す。

特に、11〜12月の期間は清算活動が比較的穏やかで、レバレッジの再構築が進行していたことを示している。最近の急増は、市場が強制的なレバレッジ解消段階に入ったことを示し、強制清算が価格に大きな影響を与えている。

今後の価格安定には、実勢買いが入る必要があり、単なるポジション整理だけでは持続的な反発は難しい。

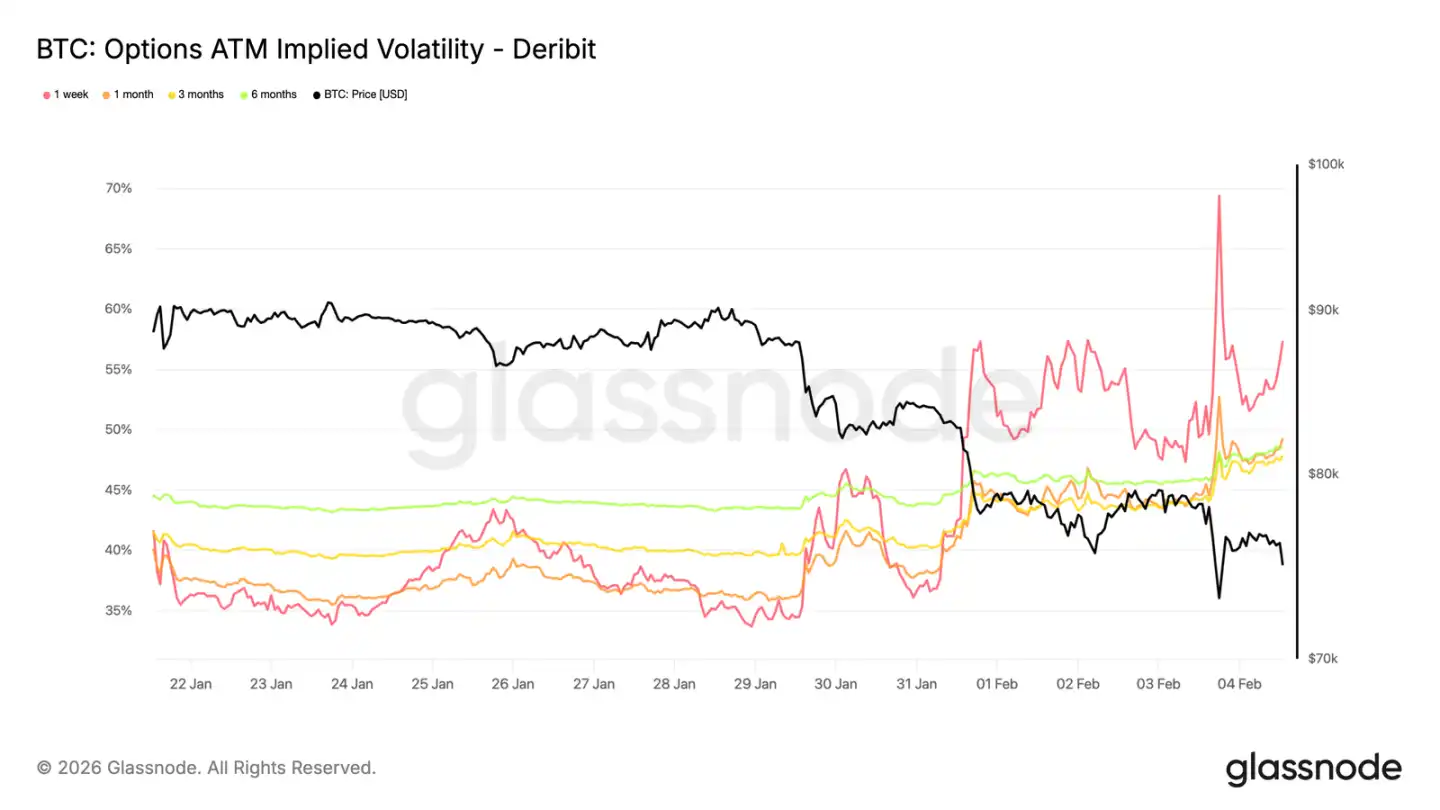

価格が73,000ドルの前期高値(現サポートライン)を試す際、短期のインプライド・ボラティリティは70%近辺に上昇した。過去一週間のボラティリティは、2週間前と比べて約20ポイント上昇し、全体のボラティリティ曲線も上昇している。

短期のインプライド・ボラティリティは、直近の実勢ボラティリティを上回り、投資家は短期的な保護のためにプレミアムを支払う意欲を示している。特に最近の契約では、リスクが集中していることが反映されている。

これは、突発的な下落に対する警戒心の表れであり、明確な方向性の判断ではない。投資家は短期オプションの大量売却を控え、下落保護コストを高水準に保っている。

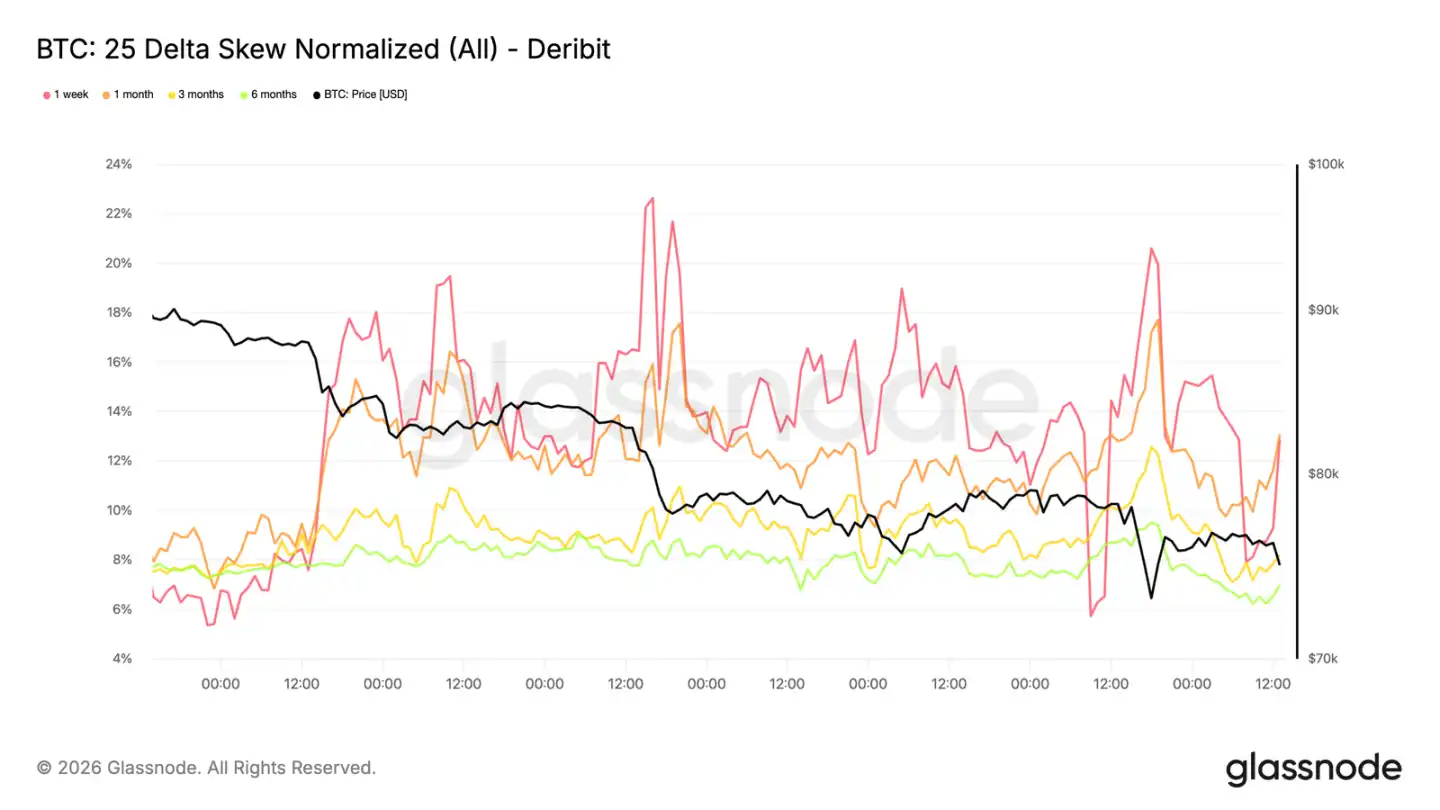

ボラティリティの再評価は、明確な方向性を伴う特徴を示している。プットオプションの相対的な偏りは再び拡大し、市場は下落リスクにより重きを置き、反発の可能性よりも下落リスクを重視している。

価格が73,000ドルを維持しても、オプション資金は引き続き保護的なポジションに集中し、インプライド・ボラティリティの分布はネガティブ側に偏り、市場の防御的な姿勢を強めている。

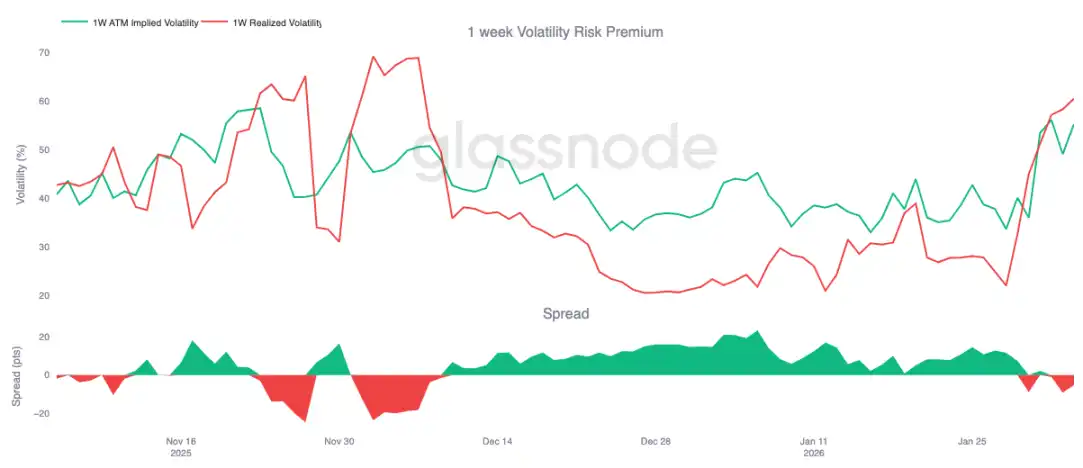

1週間のボラティリティリスクプレミアムは、12月初旬以来初めてマイナスに転じ、現在は約-5となっている。一ヶ月前は+23程度だった。

マイナスのリスクプレミアムは、インプライド・ボラティリティが実勢ボラティリティを下回っていることを意味し、オプション売り手にとっては時間価値の減少が損失に転じることを示す。これにより、より頻繁なヘッジ調整が必要となり、短期的な市場圧力を増大させている。

この環境では、オプション取引は市場の安定化には寄与せず、むしろ価格変動を激化させる可能性がある。

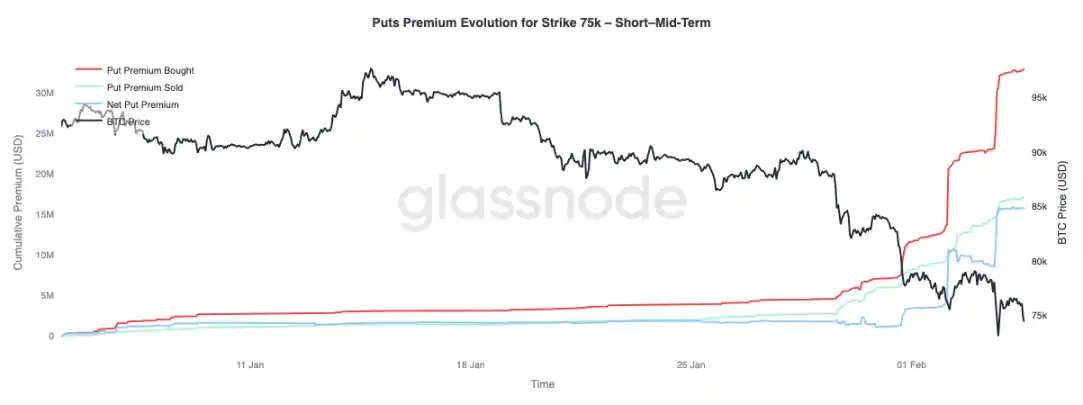

75,000ドルの行使価格のプットオプションは、市場の注目ポイントとなっており、何度もテストされている。このレベルでのプット買いの純プレミアムは大きく増加し、価格下落とともに3段階に分けて進行している。

長期(3ヶ月超)のオプションでは、売りプレミアムが買いプレミアムを上回り始めており、トレーダーは高ボラティリティの遠期契約を売りつつ、短期保護のためのプレミアム支払いを続けている。

ビットコインは94,500ドルの重要水準を回復できず、80,200ドルの実勢平均値を割り込み、防御態勢に入った。価格は70,000ドル付近まで下落し、未実現利益は縮小、実現損失は増加している。66,900〜70,600ドルの密集した建玉帯が形成されている一方、継続的な損失売りは市場のセンチメントが依然慎重であることを示している。

デリバティブ市場では、売り圧力が無秩序な特徴を示し、大規模なロングの清算がレバレッジのリセットを確認させている。これは投機バブルの整理には役立つが、底打ちを確定させるには不十分だ。オプション市場は不確実性の高まりを反映し、プット需要と高ボラティリティが続いていることから、投資家は今後も変動に備えている。

未だ現物需要の回復と資金流入が見られなければ、市場は引き続き下落圧力に直面し、反発も持続しにくい。基本的なファンダメンタルズの改善が見られるまでは、リスクは下向きに偏り続け、真の回復には時間と資金の循環、買い手の信頼回復が必要だ。

関連記事

データ:過去24時間で全ネットワークの強制清算額は3.39億ドル、ロングポジションの清算額は1.82億ドル、ショートポジションの清算額は1.57億ドル