選択権やヘッジメカニズムの観点から、ビットコイン暴落の真の原因を分析する

作者:Jeff Park(Bitwise 資訊長)

編譯:叮噹,Odaily 星球日報

編按:2023年2月5日、暗号通貨市場は再び大きな下落を経験し、24時間の清算規模は超過26億ドルに達した。ビットコインは一時6万ドルまで急落したが、市場は今回の下落の原因について明確なコンセンサスを形成していないようだ。Bitwiseの情報長 Jeff Park は、オプションとヘッジメカニズムの観点から、新たな分析枠組みを補足した。

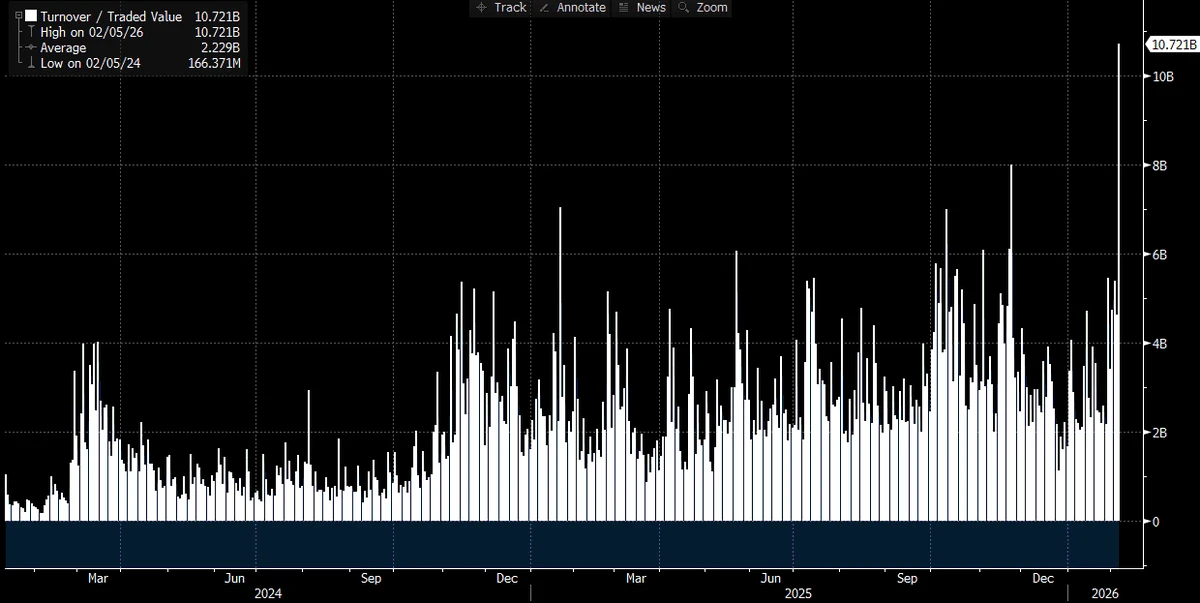

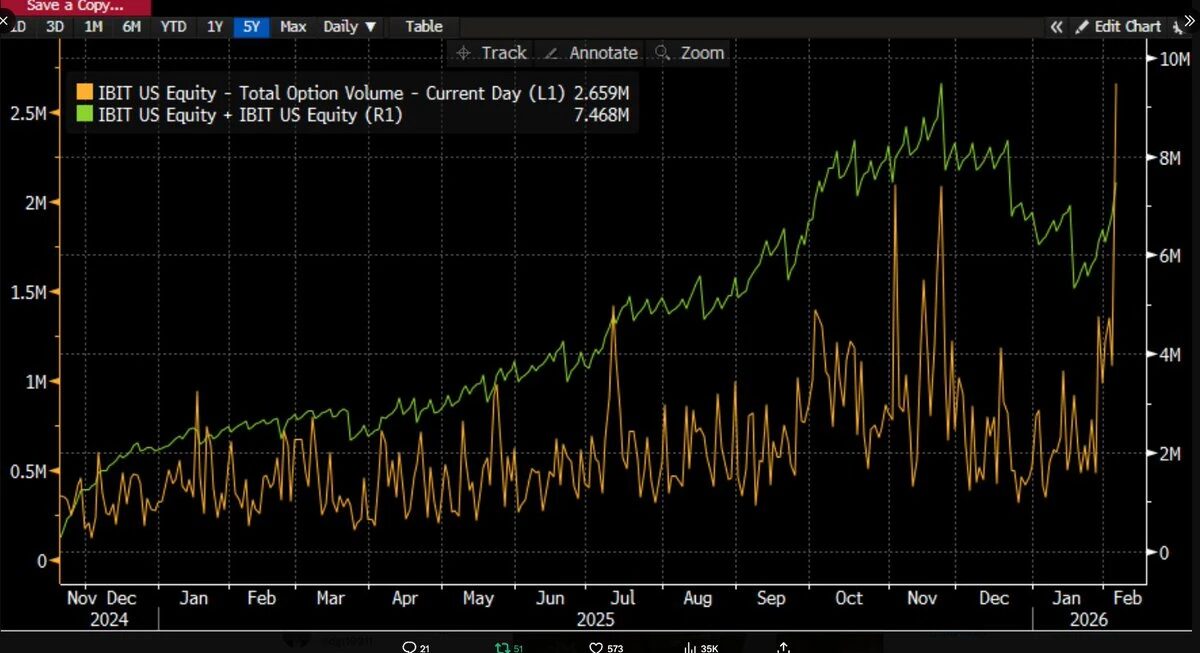

時間の経過とともに、より多くのデータが明らかになるにつれ、状況はますます鮮明になってきている:この激しい売り浴びせは、おそらくビットコインETFに関連しており、日本市場自体も近年最も激しい取引日の一つだった。私たちがこの判断に至ったのは、IBITの当日の取引高が歴史的最高を記録したためだ——取引額は超過100億ドルで、以前の最高記録の2倍(実に驚くべき数字だ)だった。同時に、オプション取引高も記録を更新し(下の図表参照、ETF上場以来の最高契約数を示す)、これまでにない規模となった。これまでと異なる点は、取引構造を見ると、今回のオプション取引は明らかにプットオプション主導であり、コールではないという点だ(この点については後述でさらに詳述する予定だ)。

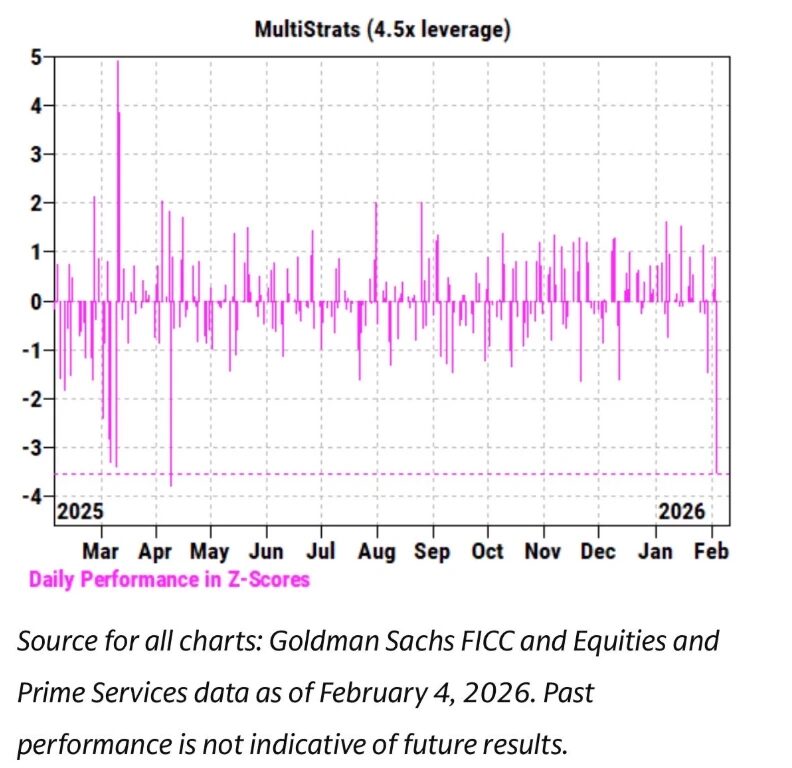

また、過去数週間にわたり、私たちはIBITの価格動向とソフトウェア株やその他リスク資産との間に非常に密接な相関性があることを観察している。ゴールドマン・サックスのプライマリー・ブローカー(PB)チームも報告を出し、2月4日が史上最悪の一日となった多戦略ファンドのパフォーマンスの一つであり、そのZスコアは3.5に達したと指摘している。これは、発生確率がわずか0.05%の極端な事象を意味し、3シグマ(クラシックな「ブラックスワン」閾値、確率約0.27%)の10倍の稀さだ。言い換えれば、これは壊滅的な衝撃だったと言える。通常、このような事態の後、多戦略ファンド(ポッドショップ)のリスク管理担当者は迅速に介入し、すべての取引チームに対して即座に、差別なく、緊急のレバレッジ縮小を求める。これが、2月5日も血の海となった理由の一つだ。

このように多くの記録が更新され、価格が明確に下落(1日で13.2%下落)した状況下で、私たちはETFの純解約が非常に高い確率で起こると予測していた。歴史的データを参考にすれば、その判断は決して無理のないものだ:例えば1月30日、IBITは前日の5.8%下落の後、記録的な5.3億ドルの解約を記録した。また、2月4日も、IBITは連続下落の背景の中、約3.7億ドルの解約を出した。したがって、2月5日のこの市場環境下では、少なくとも5億から10億ドルの資金流出を予想するのは全く妥当だ。

しかし、実際には逆の現象が起きている——我々が見ているのは広範な純買い入れだ。IBITは当日、約600万口の新規発行を記録し、それに伴い資産運用規模は2.3億ドル超に拡大した。同時に、他のビットコインETFも資金流入を記録し、ETF全体の純流入額は3億ドルを超えた。

この結果は少々理解に苦しむ。理論的には、2月6日の強い価格反発が解約圧力をある程度緩和したと考えられるが、「流出を減少させる可能性」から「純流入」に直接変わるのは全く別の話だ。これは、背後に複数の要因が同時に作用している可能性を示唆しているが、それらの要因は単一の線形の物語を構成し得ない。現時点で得られる情報に基づき、いくつかの合理的な前提仮説を立て、その上で私の総合的な推論を示す。

第一に、ビットコインのこの売り浴びせは、純粋な暗号資産由来ではない多元資産ポートフォリオや戦略に触れた可能性が高い。これは前述の多戦略ヘッジファンドである可能性もあれば、ブラックロックのようなモデルポートフォリオ事業のように、IBITとIGV(ソフトウェア系ETF)間で資産配分を行い、激しい変動下で自動的にリバランスを強いられる資金も含まれる。

第二に、ビットコインの売り浴びせの加速は、特に下落方向に関連したオプション市場と関係している可能性が高い。

第三に、この売り浴びせは最終的にビットコイン資産の資金流出に直接つながっていないことを意味している。これは、主に「ペーパー資金体系」による動き、すなわちトレーダーやマーケットメーカー主導のヘッジポジション調整行動によるものだ。

以上の事実に基づき、私の核心仮説は次の通りだ。

- この売り浴びせの直接的な引き金は、多元資産ファンドや投資ポートフォリオがリスク資産の下落に対する相関性が統計的に異常なレベルに達したことを受けて、広範なレバレッジ縮小を引き起こしたことにある。

- その過程で、非常に激しいレバレッジ縮小が引き起こされ、その中にはビットコインのリスクエクスポージャも含まれるが、その一部は「デルタ中立」のヘッジポジション、例えばベーシス取引や相対価値取引(ビットコインと暗号株の相対取引)など、トレーダー体系が「残余デルタリスク」を封じ込めるための構造も含まれる。

- このレバレッジ縮小は、その後、空のガンマ効果を引き起こし、下落圧力をさらに増幅させ、トレーダーにIBITの売却を強いる。しかし、売り浴びせがあまりに激しかったため、マーケットメイカーは自己在庫を考慮せずにビットコインを純粋に空売りし、結果的に新たなETFの在庫を生み出し、市場の大規模資金流出予測を低減させた。

その後、2月6日にはIBITに正の資金流入が見られ、IBITの買い手の一部(これらの買い手が一体何者なのかは問題だが)は下落後に押し目買いを選択し、これが元々の小規模な純流出を相殺した。

まず、私個人は、この事件の最初のきっかけはソフトウェア株の売りから始まったと考える。特に、ビットコインとソフトウェア株の間に示される高い相関性は、金との相関性を上回ることさえある。下の二つの図表を参照。

この点は論理的に成立している。なぜなら、金は通常、多戦略ファンドが大量に保有する資産ではなく、RIAモデルの投資ポートフォリオに含まれることはあっても(あらかじめ設計された資産配分の一つ)、ビットコインとソフトウェア株の高い相関性は、むしろこの判断を裏付けるものだ。

したがって、私の見解では、今回の動揺の中心は、むしろ多戦略ファンド体系にある可能性が高い。

また、もう一つの合理的な推測は、この激しいレバレッジ縮小過程には、ヘッジ状態にあるビットコインリスクも含まれているということだ。例として、CMEのビットコインベース取引は、多戦略ファンドにとって長期的に最も好まれる取引戦略の一つだ。

1月26日から昨日までの完全なデータ(業界トップの研究者 @dlawant 提供のデータに感謝)によると、30日、60日、90日、120日のCMEビットコインベース取引の動き(これも感謝!)を見ると、近月の基差は2月5日に3.3%から最大9%に跳ね上がった。これはETF上場以来、私たちが観察した中で最大の跳躍の一つであり、ほぼ確実に結論を示している:基差取引は、指示により大規模な強制決済を受けたのだ。

想像してみてほしい。MillenniumやCitadelのような機関が無理やり基差取引のポジションを解消(現物売り、先物買い)させられたとき、その規模を考えれば、この操作が全体の市場構造に激しい衝撃を与える理由も理解できる。私は以前もこの点について自分なりの推論を書いたことがある。

Odaily 星球日報補足:現在、多くのこの種の米国内の無差別な売りは、おそらく多戦略ヘッジファンドから来ている可能性が高い。これらのファンドはデルタヘッジ戦略や、相対価値(RV)やファクター・ニュートラル取引を行っており、これらの取引は現在、スプレッドを拡大させており、成長株の株式関連性の溢出も伴っている可能性がある。

ざっと見積もると、ビットコインETFの約1/3は機関投資家が保有し、そのうち約50%(あるいはそれ以上)がヘッジファンドの保有と考えられる。これはかなりの資金流動であり、資金調達コストや証拠金要件が高いボラティリティの中で上昇した場合、リスク管理者の介入により、これらの資金は容易に投げ売りに走る。特に、基差のリターンがリスクプレミアムに見合わなくなったときだ。ちなみに、今日のMSTRのドル建て取引高は過去最高の一つだ。

これが、ヘッジファンドが最も倒産しやすい最大の要因、「共同持ち分リスク」の理由だ:複数の見かけ上独立したファンドが高い類似のエクスポージャーを持ち、市場が下落すると、全員が狭い出口に殺到し、下落に関係するすべての相関性が1に向かう。流動性が極端に乏しい今の状況下で売る行為は、典型的な「クローズドリスク」行動であり、私たちは今、その現象を目の当たりにしている。最終的にはETFの資金流データに反映されるだろう。この仮説が正しければ、すべての清算が終わった後、価格は再び迅速に適正水準に戻ると疑っているが、その後は信頼回復には時間が必要だ。

これが第三の手がかりだ。広範なレバレッジ縮小の背景で、なぜIBITが売られたのか理解した今、次の疑問は:何が下落を加速させているのか?一つの「燃料」と考えられるのは、構造化商品だ。市場規模がこの売り浴びせを単独で引き起こすほど大きいとは思わないが、すべての要素が、いかなるVaR(リスク価値)モデルの予測を超える異常なほど完璧に整列したとき、それらは連鎖的な清算行動を引き起こすきっかけとなり得る。

これを思い出すと、私がモルガン・スタンレーで働いていた頃の経験が蘇る。そこでは、敲入(トリガー)されたプット・障壁(資産価格が特定の障壁を超えたときにのみ有効となるオプション)を持つ構造化商品は、破壊的な結果をもたらすことが多かった。場合によっては、オプションのデルタ変動幅が1を超えることさえあり、これはBlack-Scholesモデルですら考慮していない現象だ——なぜなら、標準的なBlack-Scholesの枠組みでは、普通のバニラ・オプション(最も基本的な欧式コール/プット)のデルタは常に1を超え得ないからだ。

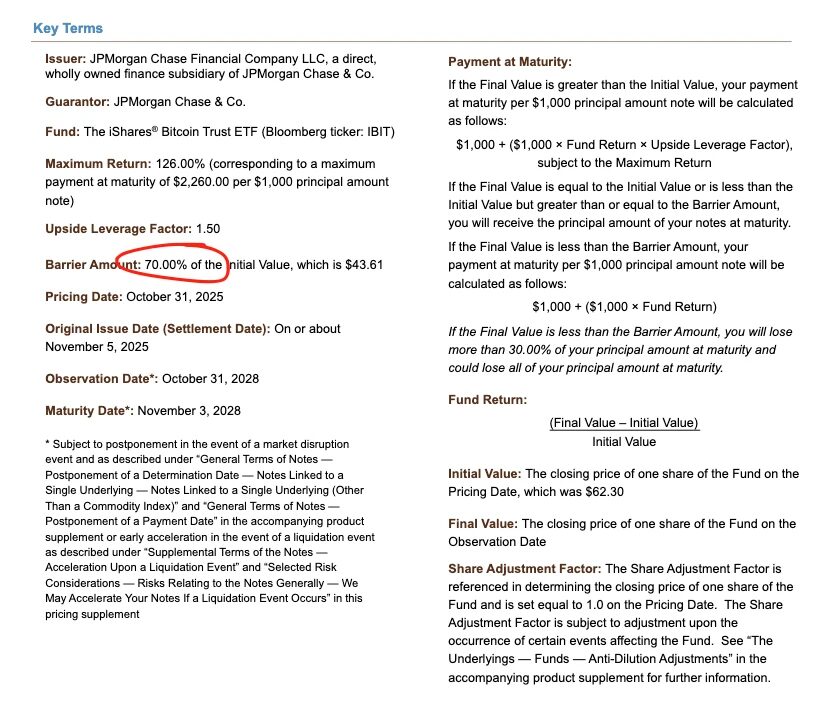

例として、去年11月にJPMが価格付けした一連のノートを見てみると、その敲入障壁はちょうど43.6に設定されていた。もしこれらのノートが12月に引き続き発行され、ビットコイン価格が10%下落した場合、38–39の範囲に大量の敲入障壁が積み重なることになる。これはいわゆる「ストーム・アイ(嵐の目)」の状態だ。

これらの障壁が突破された場合、トレーダーが売り出しのプットオプションなどでヘッジしていたとき、負のVannaダイナミクスの下でガンマの変化速度は非常に急激になる。このとき、トレーダーとしての唯一の対応策は、市場が弱気のときに積極的に対象資産を売ることだ。これが私たちが観察した状況だ:インプライド・ボラティリティ(IV)が史上最高値の90%近くに崩壊し、ほぼ災害レベルの圧縮状態にあるとき、トレーダーはIBITの空売り規模を拡大し、最終的に純増のETFシェアを生み出すまでになった。この部分は、より詳細なスプレッドデータがないと完全には確認できないが、当日の記録的な取引高と、アロケーションに深く関与したアクティビスト(AP)の存在を考慮すれば、十分に起こり得るシナリオだ。

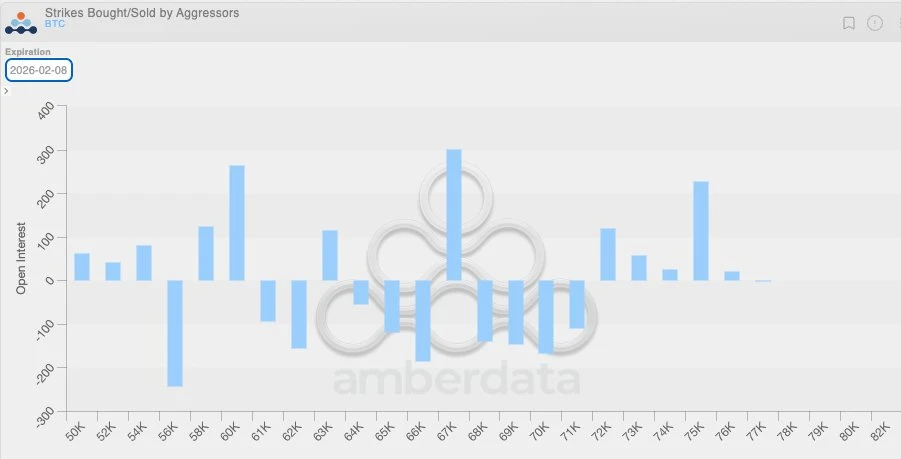

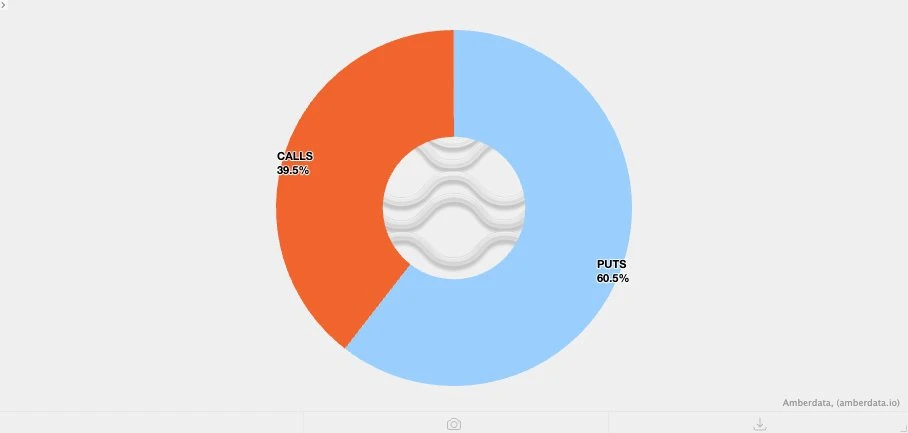

この負のVannaダイナミクスと、もう一つの事実を組み合わせると、論理はより明確になる。以前の期間、全体のボラティリティが低かったため、暗号資産市場のクライアントは過去数週間、一般的にプットオプションを買う傾向にあった。これは、暗号取引業者自身が自然に空のガンマ状態にあり、将来の大幅な変動を過小評価していることを意味する。そして、実際に大きな動きが出たとき、この構造的な不均衡は下落圧力をさらに増幅させる。下のポジション分布図もこれを明確に示しており、6.4万ドルから7.1万ドルの範囲で、トレーダーは主にプットの空のガンマポジションに集中している。

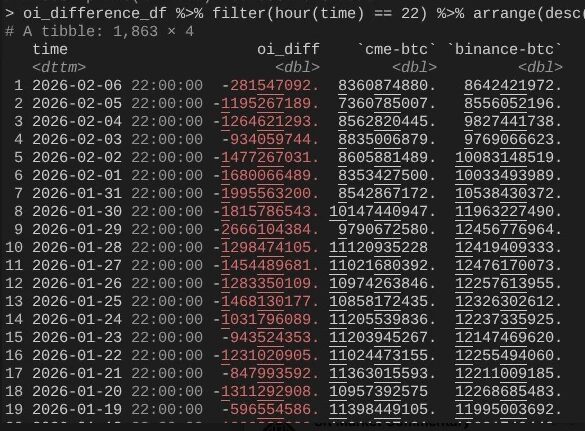

これにより、私たちは2月6日にビットコインが10%以上の強い反発を見せたことに戻る。注目すべき現象の一つは、CMEの未決済建玉(OI)の拡大速度がバイナンスよりも明らかに速いことだ(こちらも @dlawant に感謝!)。2月4日から5日にかけて、CMEのOIは明らかに崩壊し、これもまた2月5日に基差取引が大規模に清算されたことを裏付けている。そして、2月6日には、このポジションが再構築され、より高い基差を利用して資金流出を相殺した可能性が高い。

こうして、論理の連鎖は再び閉じる:IBITは申込と償還の面でほぼ均衡しているが、CMEの基差取引が回復したためだ。しかし、価格は依然として低いままである。これは、バイナンスのOIが明らかに崩壊したことに起因し、暗号資産のネイティブ市場における空のガンマポジションと強制清算行動によるレバレッジ圧力の一部が影響していることを示している。

以上が、私の2月5日およびその後の2月6日の市場動向に対する最良の解釈だ。この推論は幾つかの仮定に基づいており、完全に満足のいくものではない。なぜなら、明確な「犯人」(例:FTX事件のような)を指摘できるわけではないからだ。しかし、核心的な結論はこうだ:今回の売り浴びせの引き金は、暗号以外の伝統的金融のリスク削減行動から来ており、その過程でビットコイン価格は空のガンマヘッジ行動が加速する範囲に押し込まれた。これは、方向性の弱気によるものではなく、ヘッジ需要によるものであり、2月6日に急反転した(残念ながら、この反転は主に伝統的金融のマーケットニュートラル資金に恩恵をもたらし、暗号ネイティブの方向性戦略にはあまり恩恵がなかった)。この結論は必ずしも興奮を呼ぶものではないが、少なくとも安心できるのは:前日の売り浴びせは10/10のレバレッジ縮小とは無関係だった可能性が高い。

そうだ、私は先週の状況が10/10のレバレッジ縮小の延長線上にあるとは考えていない。ある記事で、今回の動揺は、香港を拠点とする非米国のファンドが円スワップ取引に関与し、最終的に失敗したことに起因すると示唆されていたが、その理論には二つの明らかな欠陥がある。第一、私は、そんな複雑な多資産取引にサービスを提供し、90日間の証拠金バッファを与え、リスク枠組みが厳しくなる中で資金不足に陥ることを避ける非暗号のプライマリー・ブローカーが存在するとは信じていない。第二、もしスワップ資金がIBITオプションを買うことで「脱出」しようとした場合、ビットコイン価格の下落自体はリスク解放を加速させない——これらのオプションはアウト・オブ・ザ・マネーになり、そのギリシャ値は急速にゼロに向かうだけだ。つまり、その取引自体に実質的な下落リスクが含まれている必要がある。誰かがドル/円スワップをロングしながら、IBITプットを売るとしたら、そのプライマリー・ブローカーは、正直なところ、存続に値しないだろう。

今後数日間は非常に重要だ。なぜなら、我々はより多くのデータを得て、**投資家が今回の下落を利用して新たな需要を構築しているかどうかを判断できるからだ。もしそうなら、それは非常に強気のシグナルとなる。**現時点では、ETFの潜在的な資金流入に非常に期待している。私は引き続き信じている、真のRIAスタイルのETF買い手(相対価値ヘッジファンドではなく)こそが洞察力のある投資家であり、機関レベルでは、業界全体の推進とともに、私のBitwiseの友人たちの中にも、非常に実質的な進展が見られる。これに関して、私は基差取引の拡大を伴わない純資金流入に特に注目している。

最後に、これらすべては、ビットコインが非常に複雑で成熟した形で、世界の金融資本市場に融合していることを再認識させる。これは、将来的に市場が逆方向の圧縮側に立つとき、上昇相場はこれまで以上に急峻になることを意味している。

伝統的金融の証拠金ルールの脆弱性こそが、ビットコインの逆の脆弱性だ。一旦価格が反発すれば——私の見解ではこれは避けられないことだが、特にナスダックが選挙未決済契約の上限を引き上げた後は——それは非常に壮大な相場になるだろう。