ビットコインの暴落の責任は、IBITにあるべきなのか?

執筆:ChandlerZ、Foresight News

市場が激しく下落すると、物語はしばしばすぐに原因とされる源を探し出そうとします。

最近、市場は2月5日の暴落と、2月6日にほぼ1万ドルに近づいた反発についての議論を深めています。Bitwiseのアドバイザーであり、ProCapの最高投資責任者であるJeff Park氏は、今回の価格変動は外部の想像以上にビットコイン現物ETFのシステムと密接に連動しており、重要な手がかりはブラックロック(BlackRock)傘下のiSharesビットコイン信託(IBIT)のセカンダリーマーケットとオプション市場に集中していると指摘しています。

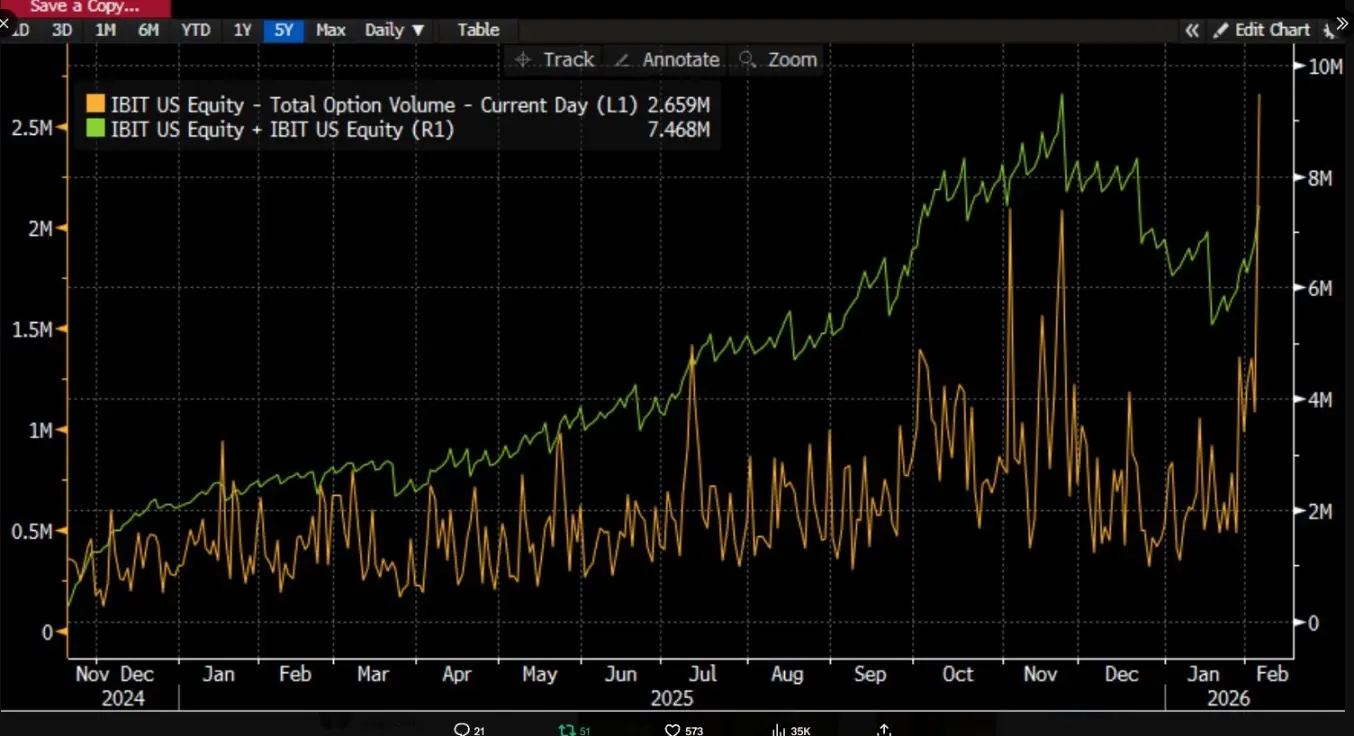

彼は、2月5日にIBITが過去最高の取引高とオプション取引量を記録し、取引規模はこれまでよりも大きく増加し、またオプション取引の構造はプット寄りに偏っていたと指摘しました。さらに直感に反して、歴史的に価格が一日に二桁の割合で下落した場合、市場は通常、明確な純償還や資金流出を伴うのですが、実際には逆の現象が起きているのです。IBITは純増を記録し、新規発行株数の増加により規模が拡大し、全体の現物ETFポートフォリオも純流入を示しました。

Jeff Park氏は、この「暴落と純増の同時発生」という組み合わせが、ETF投資家のパニック的な償還による下落という単純な経路の説明力を弱めていると考えています。むしろ、これは伝統的な金融システム内部でのレバレッジ解消やリスク削減の動きにより近いと見ています。具体的には、トレーダーやマーケットメイカー、多資産ポートフォリオの運用者たちが、デリバティブやヘッジの枠組みの中でリスクを低減させるために、紙幣の資金体系におけるポジション調整やヘッジの圧縮を余儀なくされる結果、売り圧力は主に帳簿上のポジション調整やヘッジの連鎖によるものであり、最終的にはIBITのセカンダリーマーケット取引やオプションのヘッジを通じて、その衝撃がビットコインの価格に伝わるのです。

市場の多くの議論は、IBITの機関投資家の清算と市場の暴落を直接結びつけることが容易ですが、この因果関係の連鎖をメカニズムの詳細に分解しないと、順序を逆に書いてしまう危険があります。ETFのセカンダリーマーケットで取引されるのはETFの株式であり、一次市場の作成と償還は、カストディ側のBTCの変動に対応しています。二次市場の取引量を、そのままスポットの売却量と線形に結びつけるのは、論理的に欠けている部分が多いのです。

いわゆる「IBITが大規模な清算を引き起こした」という議論は、実は伝送経路の議論です

IBITをめぐる論争の核心は、ETFのどの層の市場で、どのような仕組みを通じて、BTCの価格形成に圧力を伝えるのか、という点にあります。

より一般的な見方は、一次市場の純流出に焦点を当てるものです。その直感はシンプルです。ETF投資家がパニック的に償還を行えば、発行者や認可された参加者は、償還に必要な基礎資産のBTCを売却しなければならず、その売り圧力がスポット市場に入り込み、価格が下落し、さらに強制売りを誘発し、連鎖的な下落を引き起こす、というものです。

この論理は一見完璧に思えますが、実は重要な事実を見落としています。一般投資家や大多数の機関投資家は、ETFの株式を直接申請・償還できるわけではありません。一次市場での作成・償還は、認可された参加者だけが行える仕組みです。市場でよく言われる「日々の純流入・純流出」は、あくまで一次市場の株式総数の変動を指し、二次市場の取引がいくら盛んでも、それは株式の保有者の変動にしかならず、株式総数自体を自動的に変えるわけではありませんし、カストディ側のBTCの増減にも直結しません。

アナリストのPhyrex Niは、パーカー氏が言う「清算」とは、実はIBITの現物ETFの清算であり、ビットコインの清算ではないと指摘しています。IBITにとって、二次市場で売買されるのはIBITのトークンだけであり、その価格はBTCに連動していますが、取引行為自体は証券市場内での売買のやり取りに過ぎません。

実際にBTCに関わるのは、株式の作成と償還の段階だけです。このチャネルはAP(アドバイザーやマーケットメイカーと理解できる)が実行します。新たなIBIT株式が作成されるとき、APは対応するBTCまたは現金を提供し、BTCはカストディシステムに入り、規制の枠組みの中で管理され、発行者や関係機関は自由に動かせません。償還時には、カストディ側がBTCをAPに引き渡し、APがその後の処理と償還資金の決済を行います。

ETFは二層の市場構造を持ち、主に一次市場はビットコインの買入と償還です。この部分はほぼすべてAPが流動性を提供し、USDを使ってUSDCを生成するのと同じ仕組みです。APは取引所を通じてBTCを流通させることは少なく、スポットETFの最大の役割はビットコインの流動性をロックすることにあります。

たとえ償還が行われても、APの売却は必ずしも取引所のスポット市場を通じて行う必要はありません。APは自らBTCを保有している場合もありますし、T+1の決済期間内により柔軟な方法で引き渡しや資金調達を行うことも可能です。したがって、1月5日の大規模清算時においても、ブラックロックの投資家が流出・償還したBTCは3,000BTC未満であり、米国内のスポットETF全体の償還BTCも6,000BTC未満にとどまっています。つまり、ETF機関が市場に売却したビットコインは最大でも6,000BTC程度であり、そのすべてが取引所に移動したわけではありません。

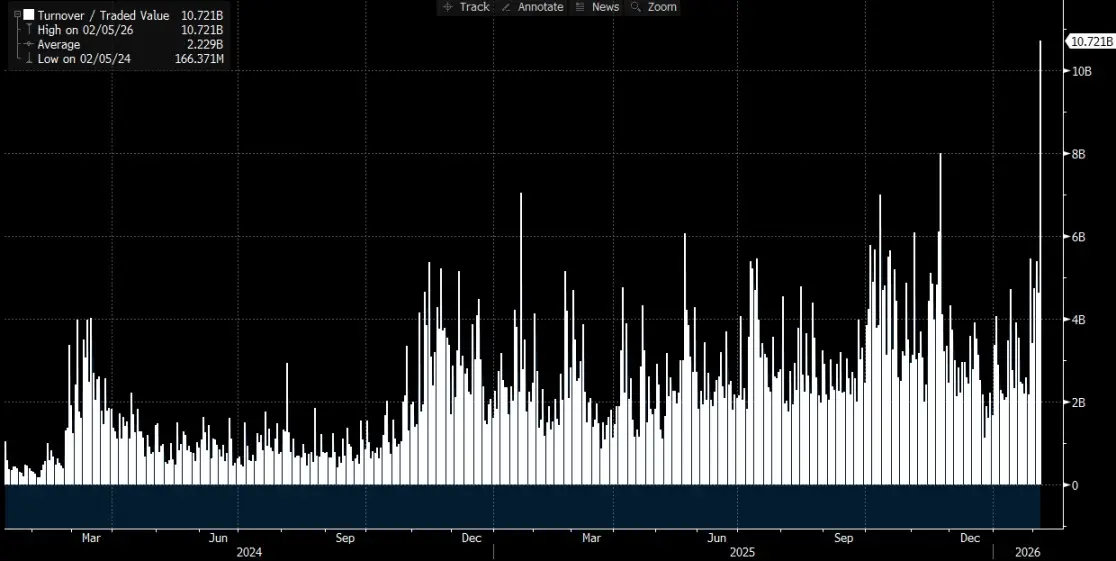

また、パーカー氏が言うIBITの清算は、実際にはセカンダリーマーケットで起きたもので、総取引量は約10億7000万ドルと、IBIT史上最大の取引量です。確かに一部の機関の清算を引き起こしましたが、これはあくまでIBITの清算であり、ビットコインの清算ではありません。少なくとも、この清算はIBITの一次市場には伝わっていません。

したがって、ビットコインの大幅下落はIBITの清算を引き起こしただけであり、IBITによるBTCの清算は発生していません。実際、木曜日にBTCの価格は14%以上下落しましたが、ETFの純流出はわずか0.46%にすぎず、その日のBTCスポットETFの保有量は1,273,280BTCで、流出したのは5,952BTCにとどまっています。

IBITからスポットへの伝導

@MrluanluanOPは、IBITのロングポジションが清算されると、セカンダリーマーケットで集中的に売りが出て、市場の自然な買いが追いつかない場合、IBITはその暗黙の純価値に対して割引されると考えています。割引が大きいほどアービトラージの余地が広がり、APや市場のアービトラージャーは割引されたIBITを引き受ける動機が高まります。これは彼らの日常的な利益獲得の基本的な手法だからです。割引がコストを上回る範囲であれば、専門的な資金は引き受けてくれると考えられるため、「売り圧力を引き受ける人がいない」という心配は不要です。

しかし、その後のリスク管理の問題に移ります。APがIBIT株式を引き受けた後、即座にその株式を現行価格で償還して現金化することはできません。償還には時間と手続きのコストが伴います。この間、BTCとIBITの価格は変動し続け、APはネットエクスポージャーのリスクに直面します。そのため、すぐにヘッジを行います。ヘッジの方法は、現物を売却したり、先物市場でBTCのショートポジションを開いたりすることです。

もしヘッジが現物売却に落ち着けば、直接スポット価格を押し下げることになります。先物のショートに落ち着けば、まずスプレッドやベーシスの変動として現れ、その後、定量的な裁定取引やクロスマーケットの取引を通じて、さらにスポットに影響を与えます。

ヘッジが完了した後、APは比較的中立的または完全にヘッジされたポジションを持つことになり、いつIBITを処理するかについてより柔軟に選択できるようになります。一つは、その日のうちに発行者に償還を行うことで、取引終了後の公式の流入・流出データに反映され、償還と純流出として示される方法です。もう一つは、償還を一時的に控え、市場のセンチメントや価格が回復した段階でIBITを売却し、一次市場を経由せずに取引を完結させる方法です。もし翌日にIBITがプレミアムやディスカウントの収束に向かえば、APはセカンダリーマーケットでの売却により差益を得るとともに、先に構築した先物のショートポジションや売却済みの現物在庫を決済・補充します。

最終的に、株式の処理は主に二次市場で行われ、一次市場で大きな純償還が起きなくても、IBITのBTCへの伝達は依然として起こり得ます。なぜなら、APが割引ポジションを引き受ける際に行うヘッジ行動が、BTCの現物やデリバティブ市場に圧力を移し、IBITの二次市場の売り圧力がヘッジを通じてBTC市場に波及する仕組みになっているからです。

関連記事

ビットコインETFは毎日3,590万ドルの資金流出を記録、一方でソラナETFは週次成長を継続