ビットコインは、中国が2980億ドルの米国債を売却する可能性により、流動性の罠に直面している

中国が米国債から段階的に撤退しつつある動きは、静かな傾向から明確なリスク管理のシグナルへと変化しています。そしてビットコイン市場は次の「ドミノ倒し」を見極めるために注視しています。

この新たな懸念の波を直接引き起こしたのは、2月9日にブルームバーグが報じたもので、中国の規制当局が商業銀行に対し、米国債への接触を制限するよう勧告しているという内容です。理由は集中リスクと変動性の増加です。

この指針は即座に市場の注目を集め、中国の金融機関が保有する米国債の規模に関心が向きました。中国国家外貨管理局(SAFE)によると、2022年9月時点で、中国の銀行は約2980億ドルの米ドル建て債券を保有しています。

しかし、最大の盲点であり不安の源泉は、これらのうちいくつが米国債で、いくつがその他のドル建て債務商品なのか正確には誰も把握していない点です。

この規制圧力は単独で進行しているわけではありません。これは、過去1年間にわたり続いてきた米国債からの撤退戦略の延長線上にあり、北京の公式アカウントに明確に表れています。

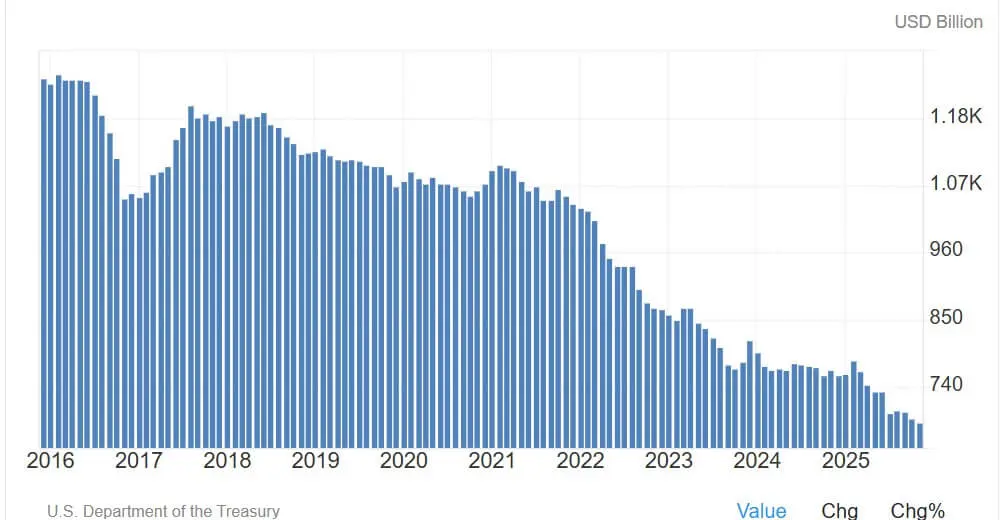

米国財務省の「Major Foreign Holders」データによると、中国本土が保有する米国債は2025年11月時点で6826億ドルに減少しており、これは10年以上の最低水準です。

この傾向は過去5年間で加速しており、中国は積極的に米国の金融市場への依存を縮小しています。

全体像はかなり明確です。東方からの買い圧力は弱まりつつあり、貿易や国家レベルの両面でその勢いは減退しています。

米国債保有高(出典:Trading Economics)## なぜビットコインは米国債の利回りに関心を持つのか?

米国債保有高(出典:Trading Economics)## なぜビットコインは米国債の利回りに関心を持つのか?

ビットコインにとってのリスクは、中国が米国債市場を「崩壊」させる可能性ではありません。この市場の規模は非常に大きく、取引可能な債務は28兆8600億ドルに上ります。中国の保有分はそのうちの約2.4%に過ぎません。

しかし、より巧妙な危険性があります。海外資金の流出が「期間プレミアム」を通じて利回りを押し上げる場合、これは直接的に金融条件を引き締め、暗号資産のような高変動資産に大きな影響を与えます。

ニュースが爆発した当日、米国10年債の利回りは約4.23%でした。この水準自体は危機を意味しませんが、その上昇軌道に問題があります。

秩序ある再評価の過程であれば制御可能ですが、「バイヤーストライキ」(買い手の不在)による制御不能な急騰は、市場のレバレッジ縮小、株式や暗号資産の下落を引き起こす可能性があります。

カンザスシティ連邦準備銀行の2025年経済報告によると、海外投資家による標準偏差1の売却だけで、米国債の利回りは25〜100ベーシスポイント(0.25〜1.00%)上昇する可能性があります。

注目すべきは、売却がなくても新規発行の需要が弱まるだけで利回りが上昇し得る点です。

より極端なシナリオでは、NBERの2022年の研究によると、海外機関が1000億ドルを売却した場合、10年債の利回りは即座に100ベーシスポイント以上上昇し、その後落ち着くと示されています。

これは基本的な予測ではなく、流動性ショック時に市場のポジションがファンダメンタルズを凌駕しやすいことを示す警鐘です。

実質利回りと金融環境:ビットコインの重要ポイント

2020年以降、ビットコインは主に「マクロ的期間資産」として取引されてきました。その中で、利回りの上昇と流動性の引き締まりは、リスク資産の下落圧力を伴うことが多いです。特に、金利ショックが発生している場合でもです。

したがって、実質利回りは重要な変数です。2月5日時点で、米国の10年物TIPSの利回りは約1.89%であり、利子を生まない資産(ビットコインなど)を保持するコストが増加しています。

しかし、悲観派も「罠」に直面しています。全体の金融環境は未だ危機を示す兆候を見せていません。シカゴ連邦準備銀行のNational Financial Conditions Indexは、1月30日週の値が-0.56で、平均よりも緩やかな状態を示しています。

微妙な点は、市場は「緩和」状態から大きく引き締まることも可能であり、システム全体の危機に陥る必要はないということです。

暗号資産にとっては、その中間的な引き締め局面だけでも、ビットコインの下落を引き起こすには十分です。最近の価格動向もこの感度を如実に示しています。先週、ビットコインはリスクオフの流れで6万ドルを下回ったものの、その後70,000ドル超に回復し、安定した心理を反映しています。2月9日には再び回復し、グローバルな流動性の高いベータ指標としての役割を示しています。

中国・利回り・ビットコインの関係性に注目したトレーダーの4つのシナリオ

市場の関心は、中国が売るかどうかだけでなく、その規模の吸収速度と方法にあります。ビットコインへの影響は、ドルの流動性緊張の度合いに完全に依存します。

シナリオ1:リスク低減のコントロール(基本シナリオ)

中国の銀行は徐々に買い増しを減らし、保有量は満期や再配分によるもので、売却ではありません。

米国債の利回りはゆっくりと10〜30ベーシスポイント上昇し、主に期間プレミアムによるものです。ビットコインは軽微な抵抗を受けますが、主な推進力は米国の経済データとFRBの政策期待です。

シナリオ2:期間プレミアムの大幅再評価(マクロ的にネガティブ)

中国の動きが海外需要の構造変化と見なされる場合、利回りは25〜100ベーシスポイント上昇する可能性があります。

実質利回りが主導する場合、金融条件は十分に引き締まり、リスク志向が低下します。これにより、資金コストの上昇と流動性の低下により、暗号資産は弱含みとなるでしょう。リスクパリティのレバレッジ縮小も影響します。

シナリオ3:流動性ショックの非秩序的な発生(リスクの尾)

政治的な動きや、多数の投資家が一斉に行動する流動性の急激な流出が起きると、非線形の変動を引き起こす可能性があります。中国が主導しなくても、急激な市場の動揺は起こり得ます。

「ストレスエピソード」の分析枠組みでは、1000億ドルの売却による利回りの100ベーシスポイント超の上昇が、極端リスクの評価指標となります。

このシナリオでは、ビットコインは強制売りにより一時的に大きく下落し、その後、政策当局が流動性支援策を打ち出すことで回復する可能性があります。

シナリオ4:ステーブルコインの逆転(未評価のリスク)

逆説的に、中国の撤退とともに暗号資産は上昇局面に向かう可能性もあります。

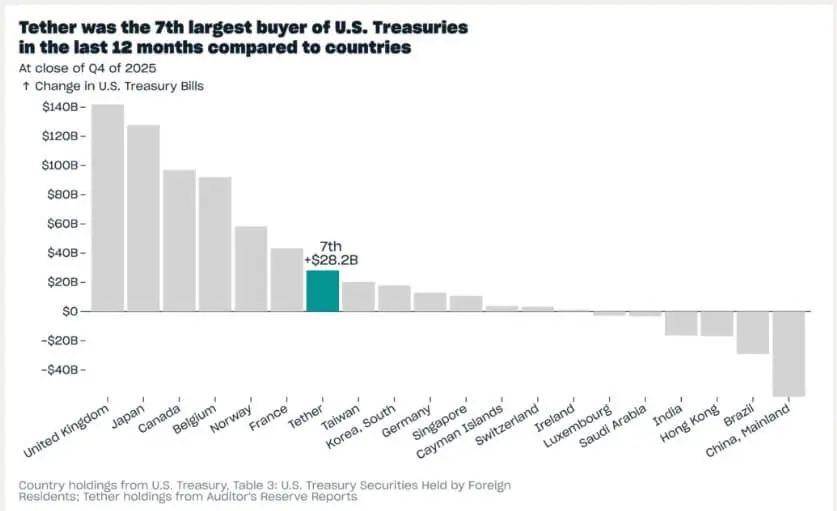

DeFiLlamaによると、ステーブルコインの時価総額は約3070億ドルです。特にテザーは、米国債や関連商品に対して1410億ドルを保有していると公表しており、これは中国の保有規模の約5分の1に相当します。

テザーは、過去1年で最大の米国債買い手トップ10に入っているとも述べています。

もしステーブルコインの供給が安定して維持されれば、暗号資産の資金流入は間接的に「自己支援」的に機能し、需要を支えることが可能です。ただし、全体の金融環境が引き締まれば、ビットコインは依然として圧力を受けるでしょう。

テザーによる米国債買い付け(出典:Tether)## 政策の「バックストップ」要素:利回り上昇がビットコインにとって好材料に変わる瞬間

テザーによる米国債買い付け(出典:Tether)## 政策の「バックストップ」要素:利回り上昇がビットコインにとって好材料に変わる瞬間

「利回り上昇とビットコイン下落」の相関関係の最終的なポイントは、市場の機能にあります。

もし利回りが米国債市場の運営を脅かすレベルに上昇した場合、米国は介入手段を持っています。IMFの研究によると、債券買い戻しプログラムは、緊張したセグメントの秩序回復を迅速に促すことが可能です。

これこそが、暗号市場のトレーダーが頼る反射的なメカニズムです。大きな債券市場のショック時には、ビットコインの最初の大きな下落が流動性の回復を促し、その後の支援策による回復のきっかけとなるのです。

現状、中国の保有額は6826億ドルですが、これは「売りシグナル」ではなく、システムの脆弱性を示す指標です。

これは、米国債の需要が価格に敏感になりつつあることを示し、ビットコインは、健全な再評価とより危険な引き締めの始まりを見極めるためのリアルタイム指標となり続けるでしょう。

ヴォアン・ジェン

関連記事

データ:過去24時間で全ネットワークの強制清算額は3.71億ドル、ロングポジションの強制清算は2.41億ドル、ショートポジションの強制清算は1.3億ドル