IOSG Weekly Brief|イーサリアムの再評価:Rollup中心から「セキュリティ決済層」へ #313

Layer 2 の非中央集権化の進展が難しくなる中、イーサリアムの戦略的焦点はメインネットに回帰している。制度化されたスケーリングと内在的なセキュリティメカニズムを通じて、世界で最も信頼される「安全性決済層」としての位置付けを強化し、その核心価値もトラフィックから決済主権へとシフトしている。

(前提:)

(背景補足:)

本文目次

- 原点回帰:イーサリアムの価値観

- 評価誤解:なぜイーサリアムを「テック企業」と見なすべきでないか

- パラダイム再構築:キャッシュフロー以外の価格指標を探る

- セキュリティ決済層:コアバリューの錨(45%、ヘッジ期間調整)

- 通貨性:決済と担保(35%、ユーティリティ拡張期主導)

- プラットフォーム / ネットワーク効果:成長オプション(10%、ブル市場の増幅器)

- 収益資産:キャッシュフローベースの底値(10%、熊市の下支え)

- ダイナミック調整:マクロ制約とサイクル適応

- 構造的第二の曲線の条件ルート

- 結び:暗黒時代の価値錨

著者|Jacob Zhao & Jiawei @IOSG

2026年2月3日、VitalikはX上でイーサリアムのスケーリング路線に関する重要な反省を発表した。Layer 2 の完全な非中央集権化への進展の現実的な難しさが再認識される中、今後数年でメインネットのスループット能力が大幅に向上する見込みとともに、「L2をイーサリアムのスケーリングの中核とする」という当初の構想はもはや成立しない。イーサリアムの戦略的焦点はメインネットそのものに回帰し、制度化された拡張とプロトコル内の内在的安全メカニズムを通じて、「世界で最も信頼される決済層」としての位置付けを強化している。拡張だけが目的ではなく、「安全性」「中立性」「予測可能性」がイーサリアムのコア資産となる。

核心的変化:

- イーサリアムは「L1優先パラダイム」に入っている: メインネットの直接拡張とコスト低減により、L2に規模化の中心役割を依存するという当初の仮説は崩れつつある。

- L2は「ブランドの分割」ではなく、信頼のスペクトルへ: L2の非中央集権化は予想より遅く進行し、イーサリアムの安全性を継承しづらいため、異なる信頼レベルのネットワークのスペクトルとして再定義されつつある。

- イーサリアムのコアバリューは「トラフィック」から「決済主権」へ: ETHの価値はGasやBlob収入に限定されず、世界最安全のEVM決済層とネイティブ資産としての制度的プレミアムにある。

- 拡張戦略はプロトコル内生化へと調整: L1の直接拡張を継続しつつ、プロトコル層のネイティブ検証と安全メカニズムの探索は、L1–L2の安全境界と価値捕捉構造を再構築し得る。

- 評価フレームワークの構造的移行: セキュリティと機関の信頼性の重みが増加し、手数料とプラットフォーム効果の重みが低下。ETHの価格付けはキャッシュフローモデルから資産プレミアムモデルへとシフトしている。

本稿では、事実(既存の技術・制度変化)、メカニズム(価値捕捉と価格付けの影響)、推論(資産配分とリスク・リターンの意味)を層別に分析し、イーサリアムのパラダイム変化と評価再構築を解説する。

原点回帰:イーサリアムの価値観

イーサリアムの長期的価値を理解するには、短期的な価格変動ではなく、その一貫した設計理念と価値志向に着目すべきだ。

- 信頼性と中立性:イーサリアムの核心目標は効率や利益最大化ではなく、信頼できる中立的な基盤インフラとなること。ルールは公開され予測可能であり、参加者に偏らず、単一主体のコントロールもなく、誰でも許可不要で参加できる。ETHやオンチェーン資産の安全性は最終的にプロトコル自体に依存し、いかなる機関信用にも依存しない。

- エコシステム優先、収益優先ではない:イーサリアムは複数の重要アップグレードで一貫した意思決定を示し、短期的な収益を放棄しつつ、低コスト・大規模エコシステム・システムの韌性を追求。目的は「通行料徴収」ではなく、デジタル経済における代替不可能な中立的決済・信頼基盤となること。

- 非中央集権化は手段:メインネットは最高レベルの安全性と最終性に集中し、Layer 2は異なる信頼スペクトル上に位置する。安全性と効率を継承しつつ、差異化された機能を価値とする。これにより、グローバル決済と高性能アプリケーションの両立を実現し、「ブランド分割」ではない。

- 長期志向の技術路線:ゆっくりと確実に進化し、システムの安全性と信頼性を最優先。PoSからの移行後も、拡張と確認メカニズムの最適化を追求し、「持続可能・検証可能・不可逆的な正確性」を志向。

セキュリティ決済層(Security Settlement Layer): イーサリアムメインネットは、非中央集権検証ノードとコンセンサスメカニズムを通じて、Layer 2やオンチェーン資産に対し、不可逆の最終性(Finality)を提供する。

このセキュリティ決済層の位置付けは、「決済主権」の確立を意味し、イーサリアムが「連邦制」から「連合制」へと移行する転換点であり、イーサリアムの憲法的瞬間でもある。

アメリカ独立戦争後、連邦制の下で13州は緩やかな連合体だった。各州は独自の通貨を発行し、関税を徴収し、共同防衛を享受しつつも、費用負担を拒否し、ブランドの恩恵を享受しながらも自治を貫いた。この構造的問題は信用低下を招き、対外貿易の統一を妨げ、経済発展を阻害した。

1787年はアメリカの「憲法の瞬間」。新憲法は連邦政府に三つの重要権限を付与した:直接徴税権、州間貿易規制権、統一通貨権。しかし、実質的に連邦政府を動かしたのは、ハミルトンの1790年経済計画だった。州債務を引き受け、面値での再建信用付与、国立銀行の設立により金融中枢を構築。規模の経済と信用の向上により、資本流入とインフラ整備が進み、アメリカは13の小さな自治体から世界最大の経済大国へと成長した。

今日のイーサリアムエコシステムの構造的ジレンマも全く同じだ。

各Layer 2は「主権州」のように、それぞれにユーザ群、流動性プール、ガバナンストークンを持つ。流動性は断片化し、L2間の相互作用は摩擦を伴う。L2はイーサリアムの安全層とブランドを享受しつつも、L1の価値に還元できない。各L2が短期的合理性で流動性をロックすると、結果的にイーサリアム全体の最も重要な競争優位性を喪失する。

イーサリアムの今後のロードマップは、根本的に憲法制定と中央経済システムの構築、すなわち「決済主権」の確立に他ならない。

- ネイティブRollupプリコンパイル(Native Rollup Precompile)=連邦憲法: L2はEVM外で差異化機能を構築でき、EVM部分はネイティブプリコンパイルを通じてイーサリアムレベルの安全性を得る。未接続も可能だが、その場合はイーサリアムエコシステムとの信頼不要な相互運用性を失う。

- 同期的コンポーザビリティ(Synchronous Composability)=統一市場: ネイティブRollupプリコンパイル等により、L2間やL2とL1の信頼不要な相互運用と同期的コンポーザビリティが可能となり、「州間貿易障壁」が解消され、流動性は孤島に閉じ込められなくなる。

- L1の価値捕捉再構築=連邦課税権: すべての重要なL2間の相互作用がL1決済に回帰すれば、ETHは再びエコシステム全体の決済中枢・信頼の錨となる。決済層をコントロールする者が価値を捕捉する。

**イーサリアムは、統一された決済と検証システムを用いて、断片化したL2エコシステムを「デジタル国家」に変貌させつつある。これは歴史的必然だ。もちろん、その過程は遅いかもしれないが、**一度この変革が完了すれば、ネットワーク効果は断片化時代の線形成長を遥かに超える。アメリカが統一経済システムで13の小邦を世界最大の経済大国に変えたように、イーサリアムも緩やかなL2エコシステムを最大の安全性決済層、ひいてはグローバル金融基盤へと変貌させるだろう。

▲ イーサリアムのコアアップグレードロードマップと評価への影響(2025-2026)

評価誤解:なぜイーサリアムを「テック企業」と見なすべきでないか

従来の企業評価モデル(P/E、DCF、EV/EBITDA)をイーサリアムに適用するのは、根本的にカテゴリーの誤りだ。イーサリアムは利益最大化を目的とした企業ではなく、オープンなデジタル経済基盤インフラだ。企業は株主価値最大化を追求するが、イーサリアムはエコシステム規模、安全性、検閲耐性の最大化を志向する。これを実現するため、イーサリアムは何度も協定収入を意図的に抑制(例:EIP-4844によるBlob DA導入、L2データコストの構造的低減、L1のrollupデータ費用圧縮)している。これは企業視点では「収益の自壊」に見えるが、インフラ視点では短期コストを犠牲にして長期的な中立性プレミアムとネットワーク効果を獲得する戦略だ。

より合理的な理解枠組みは、イーサリアムをグローバルな中立決済・合意層とみなすことだ。安全性・最終性・信頼性を提供し、デジタル経済の基盤となる。

ETHの価値は、多層的な構造的ニーズに基づく。最終決済の堅牢性、オンチェーン金融とステーブルコインの規模、ステーキングとバーンメカニズムによる供給への影響、ETFや企業財務、RWAの機関採用による長期的な資金の粘着性などだ。

パラダイム再構築:キャッシュフロー以外の価格指標を探る

2025年末にHashedチームが公開したethval.comは、イーサリアムの詳細な定量モデル群を提供しているが、伝統的な静的モデルは2026年のイーサリアムの劇的なストーリーの変化を捉えきれない。そこで、我々はその体系的・透明・再現可能な基底モデル(収益・通貨・ネットワーク効果・供給構造)を再利用し、評価構造と重み付けロジックの再構築を行った。

- 構造再構築:モデルを「安全性・通貨・プラットフォーム・収益」の4象限にマッピングし、分類合計で価格を評価。

- 重み再調整:安全性と決済プレミアムの重みを大きく上げ、協定収入とL2拡張の寄与を相対的に低減。

- リスク管理層の追加:マクロとオンチェーンリスクを考慮した制動メカニズムを導入し、評価フレームのサイクル適応性を確保。

- 「循環論証」の排除:現時点の価格入力を含むモデル(ステーキング希少性、流動性プレミアム)を公正価値の錨とせず、ポジションやリスク嗜好の調整指標に留める。

※以下のモデルは、正確なポイント予測ではなく、異なる価値源の相対的な価格動向を示すためのもの。

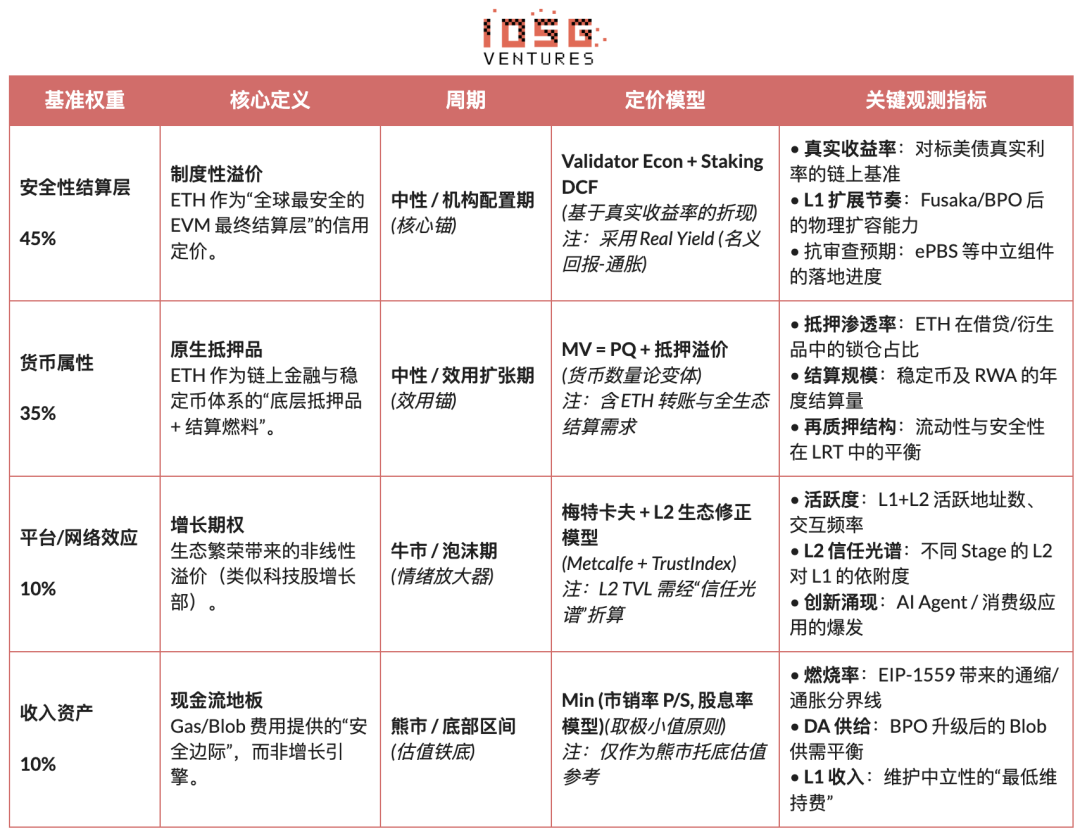

セキュリティ決済層:コアバリューの錨(45%、ヘッジ期間調整)

我々はセキュリティ決済層をイーサリアムの最もコアな価値源とみなし、その基準重みを45%と設定。マクロ不確実性やリスク許容度の低下局面では、さらにこの重みを上げる。これはVitalikの「真のスケーリング」の定義に基づく:スケーリングの本質はTPS向上ではなく、「イーサリアム自体が完全に保証するブロック空間」の創出だ。外部信頼に依存する高性能実行環境は、イーサリアムの拡張にはならない。

この枠組みでは、ETHの価値は「グローバルな非主権決済層の信用プレミアム」として現れ、協定収入ではなく、検証者規模・分散性・長期安全性・機関採用・規制準拠・内在的Rollup検証メカニズムに支えられる。

具体的な価格付けには、以下の二つの補完的手法を採用:

-

Validator Economics(収益均衡モデル):各ETHの年次ステーキングキャッシュフローと目標実質利回りの比から、公正価格を推定。

Fair Price = (年間ステーキングキャッシュフロー) / 目標実質利回り

これは収益と価格の均衡関係を示すもので、相対的評価指標として用いる。

-

Staking DCF(永続ステーキング割引モデル):長期的に真のステーキング収益を生む資産とみなし、キャッシュフローを永続割引。

M_staking = 実質ステーキングキャッシュフロー総額 / (割引率 − 長期成長率)

ETH価格(ステーキング)= M_staking / 流通供給量

本質的に、この価値層はプラットフォーム企業の収益能力ではなく、「グローバルな決済信用」に類似している。

通貨性:決済と担保(35%、ユーティリティ拡張期主導)

通貨性はイーサリアムの第二のコアバリューとみなし、その基準重みを35%と設定。中立的市場やオンチェーン経済拡大期において、主要なユーティリティの錨となる。これは「ETHはドルと同じ」とのナラティブではなく、「オンチェーン金融のネイティブ決済燃料・最終担保資産」としての役割に基づく。

価格付けには、貨幣数量論の拡張(MV=PQ)を用いるが、ETHの用途を層別化し、流通速度の違いに応じた階層的貨幣需要モデルを構築:

高頻度決済層(Gas支払い、ステーブルコイン送金)

- M_transaction = 年間取引決済額 / V_high

- V_high ≈ 15-25(過去のオンチェーンデータ参照)

中頻度金融層(DeFiインタラクション、借入・清算)

- M_defi = 年間DeFi決済額 / V_medium

- V_medium ≈ 3-8(主流DeFiの資金回転率に基づく)

低頻度担保層(ステーキング・再ステーキング・長期ロック)

- M_collateral = ETH総担保価値 × (1 + 流動性プレミアム)

- 流動性プレミアム = 10-30%(流動性犠牲の補償)

プラットフォーム / ネットワーク効果:成長オプション(10%、ブル市場の増幅器)

ネットワークとプラットフォームの効果は、イーサリアムの評価における成長オプションとみなされ、重みは10%。ブル市場時のエコシステム拡大による非線形プレミアムを説明する。信頼修正メトカーフモデルを採用し、異なる安全レベルのL2資産を等価とみなさない。

- メトカーフモデル: M_network = a × (アクティブユーザ数)^b + m × Σ (L2 TVL_i × TrustScore_i)

- ネットワークの価格評価:ETH Price(network) = M_network / 流通供給量

収益資産:キャッシュフローベースの底値(10%、熊市の下支え)

協定収入はイーサリアム評価のキャッシュフローベースの底値とみなす。熊市や極端なリスク局面での下限を示す。GasやBlob費用は最低運用コストを担保し、EIP-1559により供給構造に影響。評価には、市銷率と費用収益率モデルの保守的値を採用し、下支えの役割を果たす。

- 市銷率モデル(P/S底値):M_PS = 年間プロトコル収入 × P/S倍率

- 市銷率評価価格:ETH Price(P/S)= M_PS / 流通供給量

- 費用収益率モデル:M_Yield = 年間プロトコル収入 / 目標手数料利回り

- 費用収益率評価価格:ETH Price(Yield)= M_Yield / 流通供給量

- キャッシュフローベースの底値価格(二者の小さい方):P_Revenue_Floor = min(P_PS , P_Yield)

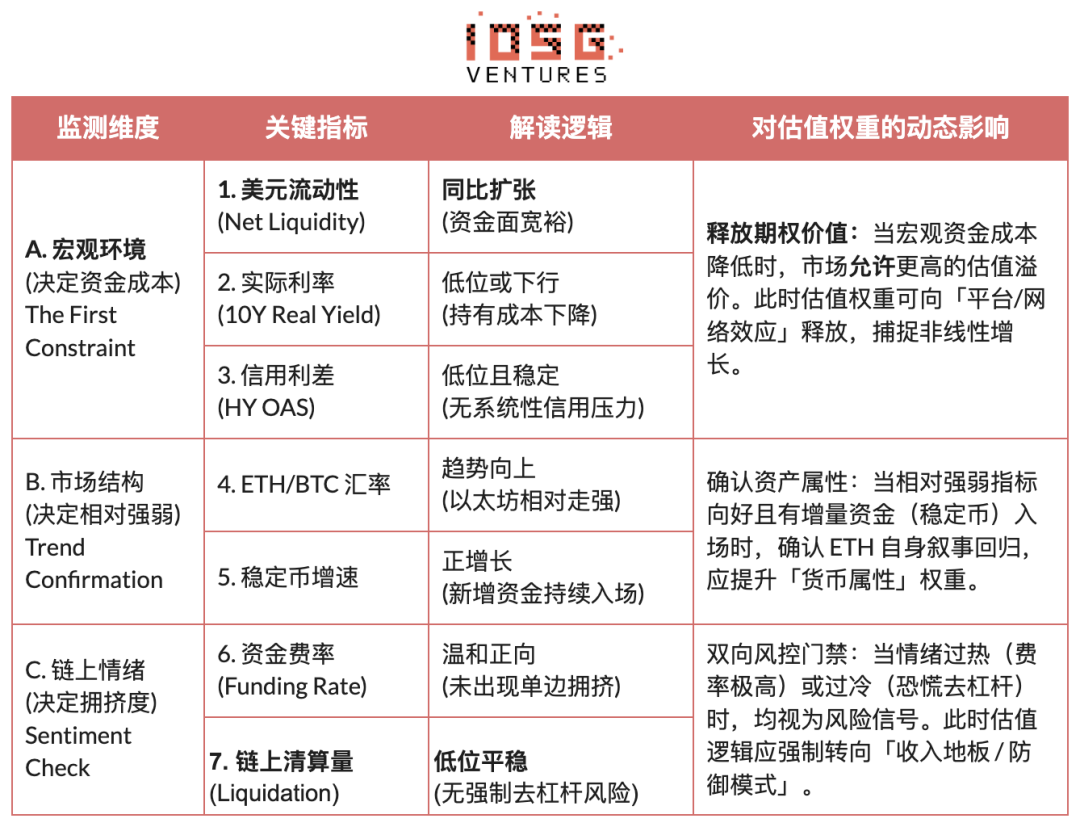

ダイナミック調整:マクロ制約とサイクル適応

前章でイーサリアムの「内在的価値中枢」を確立したとすれば、本章は「外在環境適応システム」を導入。評価はマクロ資金コスト、市場の相対的強弱、オンチェーンのセンチメント(混雑度)に制約される。これらを踏まえ、「状態適応(Regime Adaptation)」メカニズムを構築し、異なるサイクルで評価重みを動的に調整。緩和局面ではオプションプレミアムを解放し、ヘッジ局面では収益底値に退避。静的モデルから動的戦略への移行を実現。(注:本文の枠組みとロジックの概要)

機構的第二の曲線の条件ルート

前述の分析は、イーサリアム内部の技術・評価・サイクルロジックに基づくが、次の議論は異なる層の問題:ETHが従来の暗号資産から、徐々に伝統的金融資産に組み込まれる過程で、その評価権、資産性、リスク構造がどう変化するかだ。機構的第二の曲線は、外生的な力によるイーサリアムの再定義だ。

- 資産性の変化(Beta → Carry):現物ETH ETFは規制・保管の課題を解決し、価格エクスポージャーを提供。将来的なステーキングETFは、オンチェーン収益を規制下の機関に導入し、ETHは「無利子・高変動資産」から「予測可能な収益を持つ資産」へと変貌。養老保険や長期資金の需要が拡大。

- 利用方式の変化(ホールディング→ユース):機関はETHを単なる取引対象から、決済・担保インフラとして利用開始。JPMのトークン化ファンドや規制対応のステーブルコイン・RWAの展開は、ETHの需要が「保有」から「運用」へとシフトしていることを示す。

- 尾部リスクの変化(不確実性→価格付け):規制枠組み(例:GENIUS法)やロードマップ・ガバナンスの透明性向上により、最も敏感な規制・技術リスクが体系的に織り込まれ、リスクが「価格付け」され始めている。

「機構的第二の曲線」とは、需要の性質の変化であり、「安全性決済層+通貨性」の評価ロジックに新たな実需をもたらし、ETHが「投機資産」から「配置資産」へと進化する推進力となる。

結び:至暗時代の価値錨

過去一週間、業界は大きなレバレッジ縮小と市場心理の冷え込みを経験し、「至暗時代」と呼ばれる局面に突入した。悲観的なムードが蔓延し、最も象徴的な資産であるイーサリアムも議論の的となっている。

しかし、理性的な観察者として、我々は恐慌の霧を突き抜ける必要がある:イーサリアムが今経験しているのは、「価値の崩壊」ではなく、「価格錨の移行」だ。L1の拡張が進み、L2は異なる信頼レベルのネットワークスペクトルに再定義され、協定収入がシステムの安全性と中立性に譲られる中、ETHの評価ロジックは構造的にシフトしている。

マクロの実質金利が高止まりし、流動性が乏しく、オンチェーンの成長オプションが市場に正当に評価されていない状況下で、ETHの価格は「決済の確定性」「検証可能な収益」「機関の合意」に支えられた構造的価値範囲に収束していく。この範囲は、プラットフォームの過剰な期待を剥ぎ取った後の、純粋な価値中枢だ。

長期的なイーサリアムエコシステムの構築者として、我々は「無思慮な強気」にはならない。厳密な論理枠組みを通じて、我々の予測を慎重に論証し、マクロの流動性・リスク許容度・ネットワーク効果が揃ったときにのみ、より高い評価が市場に再評価されると考える。

したがって、長期投資家にとって、今の最重要課題は、「イーサリアムは今、どのコア価値層を「底値」で買っているのか」を冷静に認識することだ。

関連記事