ビットコインは7.7兆ドルの外部資金を目指す:ウォール街は「ディップ買い」のために資金不足

今朝、私は非常に鋭い分析を読みました。チャートの連続や市場の定番見解を超えたもので、注目すべき声明がありました:「ほぼ市場外に資金が残っていない」。

もしこれが正しければ、長年にわたり暗号資産市場と伝統的市場の両方で前提とされてきた仮説に挑戦します。それは、「待機資金が大量に存在し、ビットコインや株式などのリスク資産に循環待ちしている」というものです。

現金は安全弁や次の上昇局面の「乾いた弾丸」として見なされ、調整局面後の流動性が豊富だと投資家が信じている場合、下落は買いの機会とみなされることが多いです。

しかし、もしこの待機資金の大部分がすでに投資に回されているとすれば、市場の流動性、ビットコインの価格動向、そして全体的なリスク心理に対して、はるかに複雑な影響をもたらすことになります。

チャートが「待機資金が枯渇している」ことを示すとき、その印象は非常に直感的です。市場は過度に引き伸ばされており、揺れが深刻な下落に変わる可能性があり、小口投資家が最初に被害を受けやすいと感じられます。

Global Markets Investorの投稿によると、待機資金は三つのエリアから「消えた」と指摘しています:個人投資家のポートフォリオ、ミューチュアルファンド、そしてプロのファンドマネージャーです。そこから導き出されるメッセージは明確です:楽観論が安全マージンを削り、市場構造が脆弱になっているということです。

なぜ「市場外資金」の話は常に重要なのか

この問題は単なる一つのツイートやチャートの話ではなく、市場行動を形成する物語のあり方に関わっています。

資金がまだ多く待機していると信じることは、トレーダーにとって、価格が下落したときに買いに動きやすくさせます。なぜなら、後から新たな資金の流入が期待できると考えるからです。逆に、「すべて投資済み」と信じると、慎重な投資家は長く待つことになります。暗号資産市場では、流動性に関する物語は、基礎データよりも早く伝播します。

実態は中間地点にあります。いくつかの指標は、市場が緊張状態にあることを示しています。一部のセクターでは、実際に資金の余裕が少ないケースもあります。しかし、システム全体の資金量は依然として非常に大きく、「別の場所」に停滞しているだけです。

この違いこそが、真のリスクの発生源です。

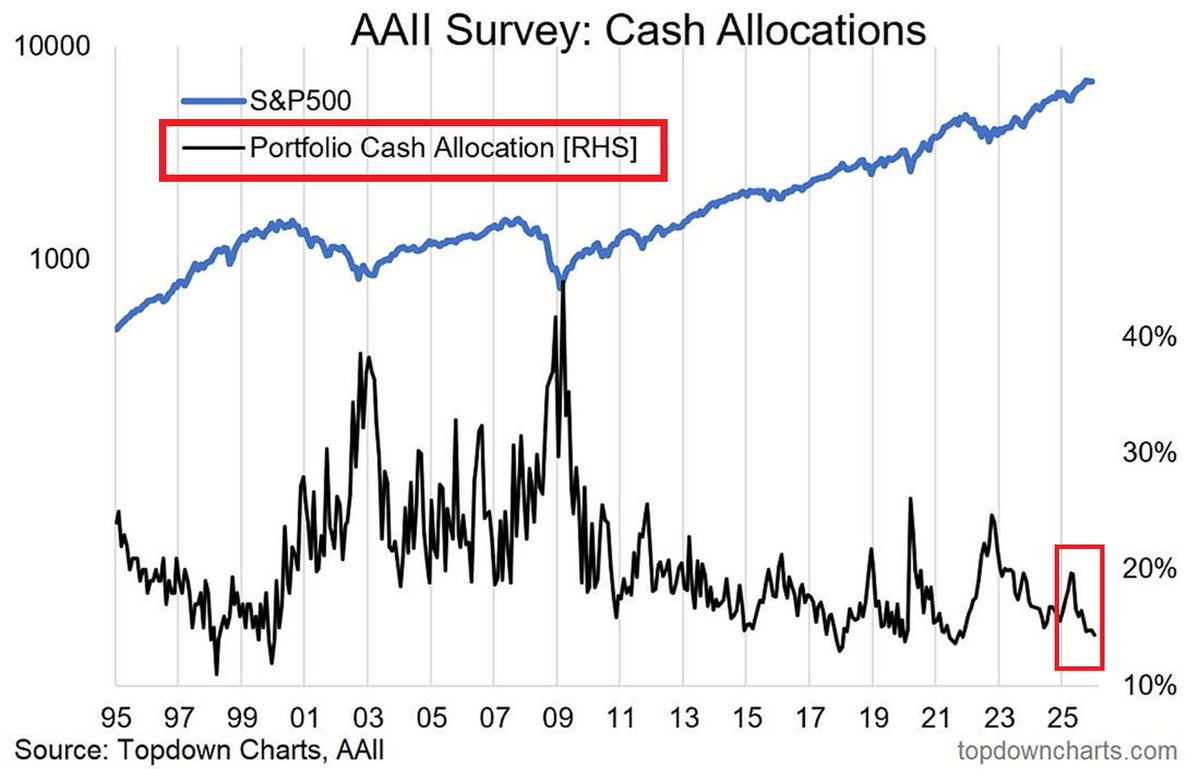

個人投資家の現金比率は長期平均を下回っている

最も明確なデータは、AAIIの調査による個人投資家のポートフォリオ内の現金比率です。

2026年1月時点で、平均は約14.42%と、長期平均の22.02%を大きく下回っています。この数字は一般的な感覚とも一致し、投資家はもはや待機を期待せず、積極的に市場に参加していることを示しています。

2022年末の下落局面では、この比率は約21~24%でした。20%超からティーンエイジャーの水準に下がったことは大きな変化であり、現在のポートフォリオには、ショックを吸収する余裕が少なくなっていることを示しています。

ただし、根本的な理解が必要です。これはあくまでポートフォリオ構成の調査データであり、投資家の感覚や立ち位置を反映したもので、銀行預金の総調査やシステム全体の流動性マップではありません。投資家がリスクをどれだけ許容できると考えているか、またその柔軟性を示す指標です。

したがって、現金比率は心理的な指標でもあります。現金が減少するときは、安全性への不安やパフォーマンス追随のプレッシャーが高まっていることを示します。

ミューチュアルファンドは流動性の余裕を薄く保つ

投資会社協会(ICI)の統計によると、ミューチュアルファンドの流動性資産比率は低水準にあります。

2025年末の株式ファンドの流動性比率は1~2%程度です。これは必ずしも危険を意味しません。株式ファンドは高い投資比率を維持するよう設計されているからです。

リスクは、変動期に投資家の資金引き出し行動が激化したときに現れます。資金余裕が少ないと、ファンドは資産を売却して引き出しに対応しますが、その際に最も売りやすい資産から売却を始めるため、下落が加速し、さまざまなセクターに波及する可能性があります。

ここでの「市場外資金」の話は、資金の絶対量ではなく、資金引き出し要求に対してどれだけ迅速に現金化できるか、という点に意味があります。余裕が少ないと、ショックの形状や規模が変わるのです。

現金は消えず、むしろマネーマーケットファンドに集約される

「市場外資金がなくなった」という結論の不十分さは、マネーマーケットファンドの巨大さにあります。

2026年2月中旬時点で、これらのファンドの総資産は約7.77兆ドルに達し、非常に大きな資金が短期金利のつくほぼ現金に近い金融商品に集中しています。

これは、安全性、利回り、選択肢の多さへの需要が依然として強いことを示しています。投資家は株式の現金比率は低くても、マネーマーケット商品を通じて大量の資金を保持しています。

この資金は、利回りが低下したときにリスク資産に再循環する「バネ」の役割を果たします。短期金利が下がれば、資金の一部は債券や配当株、クレジット、さらには暗号資産に流れる可能性があります。循環速度次第で、その影響は持続的な支援となるか、バブルを生み出し、流動性の空白を残すかが決まります。

プロのファンドマネージャーは高い投資配分を維持

もう一つの微妙な兆候は、米国銀行のGlobal Fund Manager Surveyによる、プロのファンドマネージャーの現金比率です。

2025年末の平均はわずか3.3%と、調査史上最低水準です。これはリスクを高く取る姿勢を示しています。現金比率が低いと、市場調整時に追加買いの余裕がなくなり、最初の反応はポジション縮小になりやすいです。

これこそが本当の脆弱性です。現金があるかどうかではなく、最適なタイミングで行動できる「境界線上の買い手」がいるかどうかです。

暗号トレーダーがこの物語に関心を持つべき理由

暗号資産は流動性に大きく依存します。表面的な話は、技術や政治、ETFの資金流入に関することが多いですが、実際は流動性の状況次第で大きく動きます。資金が安くなれば暗号資産は恩恵を受けやすくなり、流動性が引き締まるとリスク資産との相関が高まり、急激な変動が起きやすくなります。

BlackRockの調査では、ビットコインは米ドルの実質金利に対して敏感であると指摘しています。これは金や新興国通貨と類似した性質です。

マクロ分析家のLyn Aldenは、長期的にはビットコインを「流動性の先行指標」として見ており、短期のノイズを除外した見方をしています。

もし短期金利が下がり、多額の資金が通貨ツールから流出すれば、暗号資産も他のリスク資産とともに恩恵を受ける可能性があります。一方、ショックによりファンドやマネージャーがレバレッジを縮小すれば、内在価値に関係なく暗号資産も下落しやすくなります。

結論:資金集中、緊張状態、そして新たなきっかけが決定要因

「ほぼ市場外に資金が残っていない」という見解は、実際の緊張感を強く表現したものです。

個人投資家の現金比率は長期平均を下回り、株式ファンドは薄い流動性バッファを維持し、プロのファンドマネージャーは最低水準の現金比率を保っています。

しかし、マネーマーケットファンドの資産は依然として巨大です。流動性は消えたのではなく、位置を変えただけです。

最も重要なのは、スローガンではなく、その資金の動機です。金利、成長期待、政策ショックが次の推進要因となります。次のきっかけは、どんなツイートよりもはるかに重要になるでしょう。

関連記事

ベスト暗号プレセール:ProSharesがGENIUS Act ETFを開始、ハメネイの死によりBTCが68Kドルに上昇するも、Pepetoプレセールはすでに上昇中