古い地図」が役に立たなくなるとき:8つの失敗した暗号の古典的指標とその背後にある構造的理由

作者:Frank、PANews

2026年初頭、暗号市場は失望と困惑に包まれている。

ビットコインは2025年10月に記録した歴史高値から約36%下落し、市場は買いと売りの間で振り子のように揺れ動いている。しかし、多くの暗号投資家をより不安にさせているのは、価格そのものではなく、過去に市場の位置を判断するために用いていた指標体系のほぼすべてが機能しなくなっていることである。

S2Fモデルの50万ドル予測と実績の乖離は3倍を超え、四年周期の爆発的な上昇は半減期後もなかなか訪れず、Pi Cycle Top指標は周期全体を沈黙させ、MVRV Z-Scoreの固定閾値は発動しなくなり、レインボーチャートのトップエリアは遠のいている。同時に、恐怖と貪欲さ指数の逆信号は何度も外れ、期待された「アルトコイン季節」は一向に訪れない。

これらの指標が一斉に失効した理由は何か?一時的な偏差によるものなのか、それとも市場構造そのものが根本的に変化したのか?PANewsは、現在広く議論されている8つの失効指標について体系的に整理・分析した。

四年周期理論:半減による供給ショックは次第に重要性を失いつつある

四年周期理論は暗号市場で最も広く認知されている法則の一つであり、ビットコインは半減イベントにより駆動される一定のリズムに従うとされる:半減前に蓄積、半減後12〜18ヶ月で爆発、ピーク後に75〜90%の下落、熊市の底打ち後に再び上昇開始。2012年、2016年、2020年の三度の半減はこの法則を良く裏付けてきた。

しかし、2024年4月の半減後、市場はこれまでの典型的な爆発的上昇を見せなかった。ビットコインの年率ボラティリティは過去の100%超から約50%に低下し、より「スローマーケット」的な動きが目立つ。熊市の下落幅も縮小し、2022年のピークから谷底までの下落は77%であり、2014年の86%や2018年の84%より小さくなっている。

この四年周期理論の失効については、SNS上でも広く議論されており、主流の見解は、機関資金の流入が市場のミクロ構造を根本的に変化させたと考える。

まず、米国上場のビットコイン現物ETFが資金を継続的に吸収し、持続的な需要を生み出していることが、単純な半減によるストーリーを崩している。

次に、供給側では、2024年の半減によりブロック報酬は3.125BTCに減少し、日次新規供給量は約900BTCから450BTCに減少、年間供給増加量は約16.4万枚となる。この減少により、ビットコインの年率インフレ率(供給増加率)は半減前の1.7%から約0.85%に低下し、年間供給量の減少は総発行枚数2100万枚の0.78%に過ぎない。この供給減少の実質的な影響は、数兆ドル規模のビットコイン時価総額に比べて微々たるものだ。

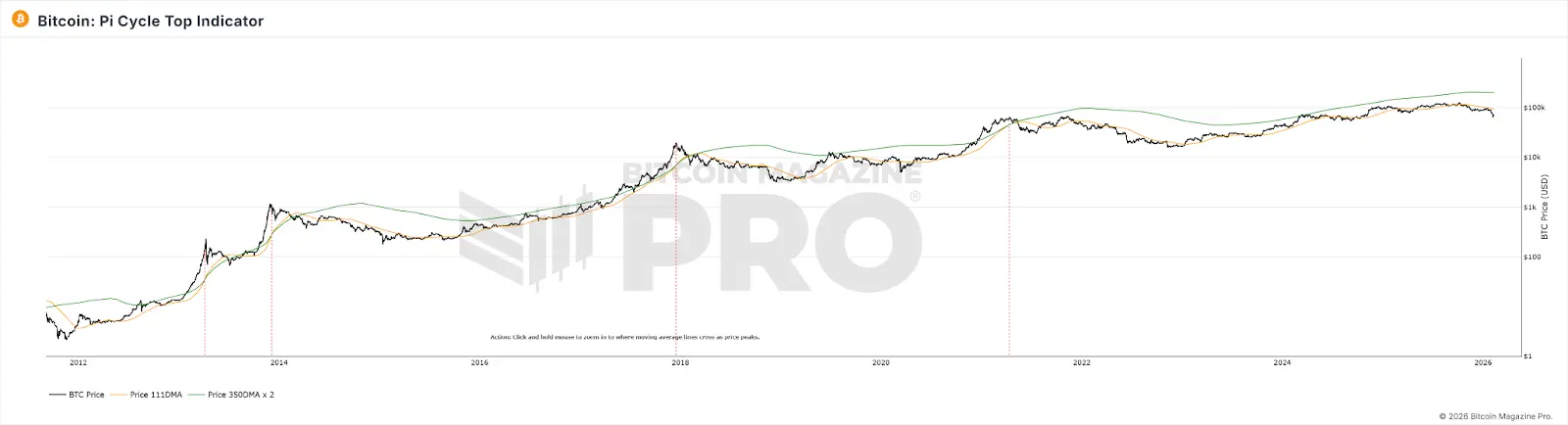

Pi Cycle Top:ボラティリティ低下で平均線の交差条件が失われる

Pi Cycle Topは、Philip Swiftによって開発され、111日移動平均線が350日移動平均線の2倍を上抜けるタイミングで市場の頂点を識別する指標である。2013年、2017年、2021年4月の3回、正確にトップシグナルを出してきた。

2025年のブルマーケットでは、2つの移動平均線は一度も有効な交差を示さず、「沈黙」状態が続いている。しかし、市場の下落トレンドはすでに明らかだ。

この指標の失効原因は、Pi Cycle Topが価格の激しい変動に依存しているため、短期平均線が長期平均線から大きく乖離した後に交差が起きる点にある。ビットコインのボラティリティ構造が低下し、ETFや機関の参入により価格動向が平滑化され、個人投資家主導の放物線的上昇が減少したことで、平均線の交差条件が満たしにくくなっている。また、この指標は、2013年〜2021年の早期採用段階のデータに基づく曲線フィッティングであり、市場参加者の構造が変化した後では、当初のパラメータが通用しなくなる可能性が高い。

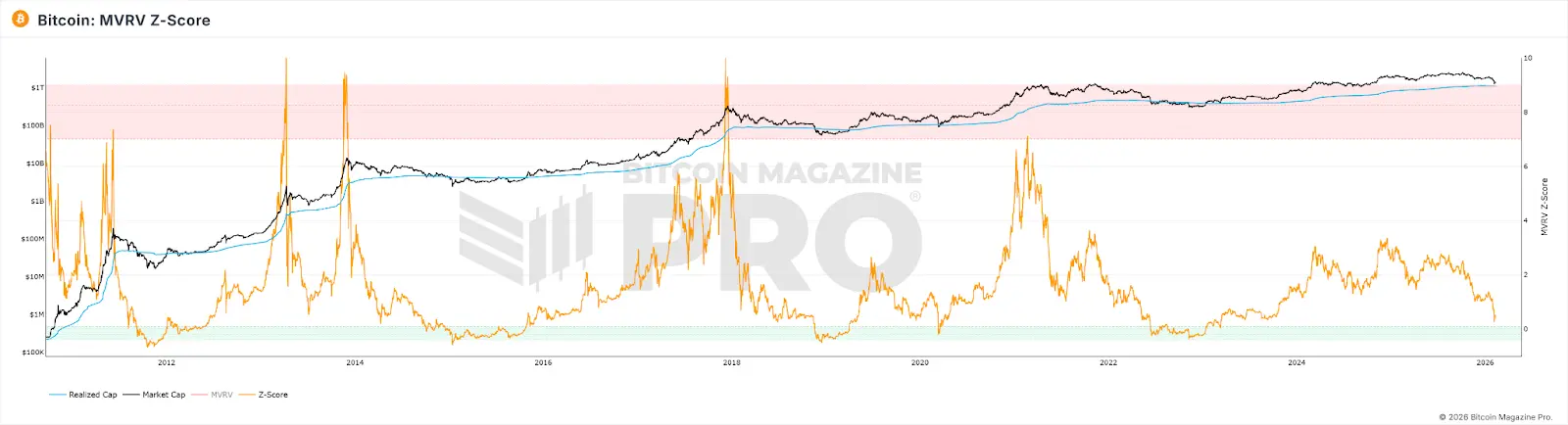

MVRV Z-Score:市場規模と保有パターンの変化が計算基準を変えた

MVRV Z-Scoreは、オンチェーンの評価指標であり、ビットコインの市場価値(時価総額)と実現価値(最後のオンチェーン移動時の価格に基づく総額)の乖離を比較して市場の過熱感や割安感を判断する。従来、Z-Scoreが7を超えると過熱の売りシグナル、0以下は極端な割安の買いシグナルとされた。

実績を見ると、2021年のトップ時でもZ-Scoreは過去の周期の高値には届かず、従来の閾値(>7)を超えなかった。2025年にビットコインがピークを迎えた際も、最高値は2.69にとどまった。

その原因として考えられるのは、

1、機関投資家が高値で買い長期保有し、Realized Valueを体系的に引き上げ、市場価値に近づけたことで、Z-Scoreの振れ幅が圧縮された。

2、短期のアクティブトレーダーによる高頻度の移動が、活発な供給のRVを現在価格付近に「リフレッシュ」し、MV-RVの乖離を縮小させた。

3、市場の時価総額が拡大したことで、過去の極端なZ-Score値(>7)を出すには、必要な資金量が指数関数的に増加している。

これらの結果、Z-Scoreの天井は構造的に押し下げられ、従来の「7=過熱」の閾値はもはや到達不可能となっている。

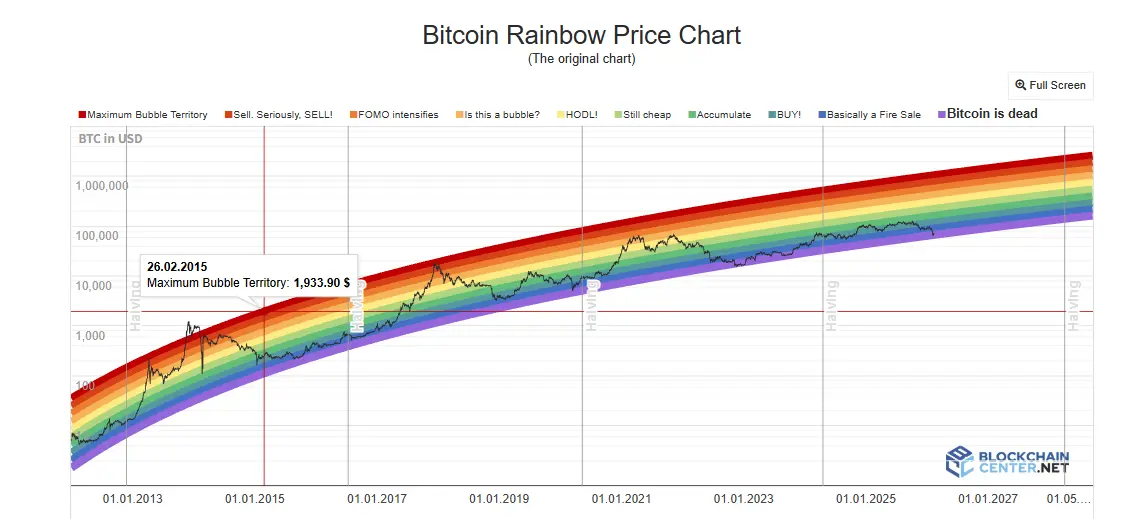

レインボーチャート:対数成長仮説の破綻

ビットコインのレインボーチャートは、長期価格動向を対数成長曲線でフィッティングし、「極度割安」から「バブル極大」までの色帯に区分して投資判断を行うものである。2017年と2021年には、価格が高位の色帯に達したときに周期のピークと一致した。

しかし、2024〜2025年のブルマーケット期間中、ビットコイン価格は「HODL!」の中立エリアにとどまり、バブルの象徴である深紅のエリアには一度も到達しなかった。チャートのピーク予測機能はほとんど機能しなくなっている。

このモデルにとって、価格は時間の関数に過ぎず、半減やETF、機関資金、マクロ経済政策などの変数は考慮されていない。さらに、機関化によるボラティリティ低下により、価格のトレンド線からの乖離幅が系統的に縮小し、一定幅の色帯では到達しにくくなっている。また、ビットコインの成長は「採用S字曲線の急峻な部分」から「成熟した資産の緩やかな成長段階」へと移行しており、対数関数の外挿による増速は実際の成長を上回る傾向にあるため、長期的に価格は中央線より下に位置しやすくなっている。

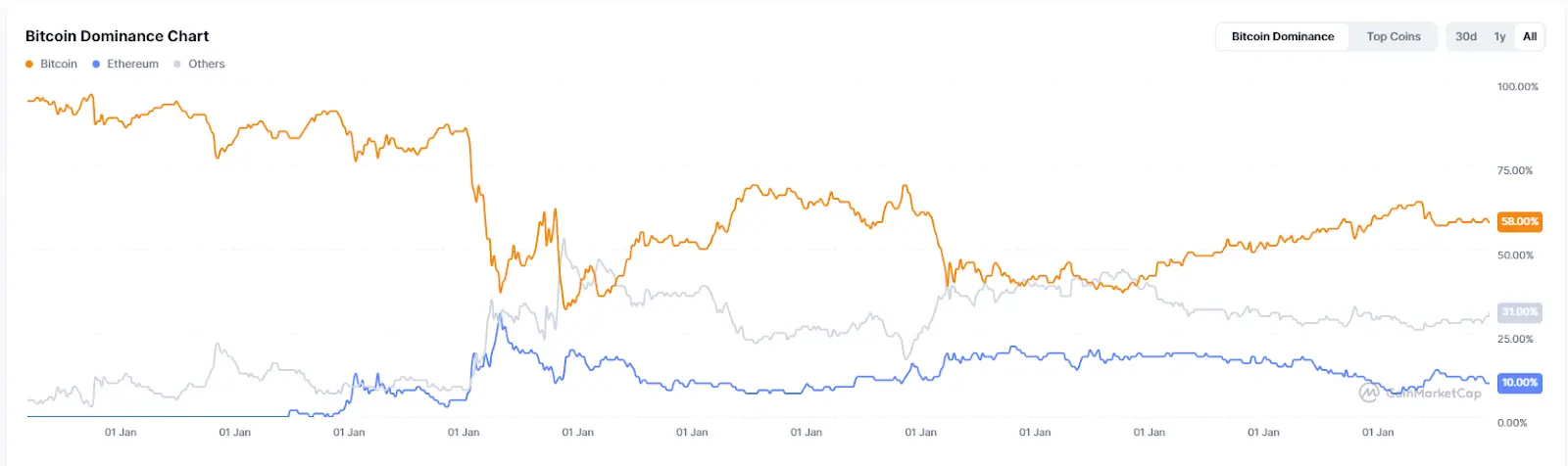

アルトコイン季節指数とBTCドミナンス:資金のローテーション前提が変化

アルトコイン季節指数は、過去90日間において上位100のアルトコインのうち、BTCを上回った割合が75%を超えると「アルトコイン季節」とみなす。BTCドミナンスは、時価総額の比率が50%や40%を下回ると、資金がBTCからアルトコインへ流れていると判断される。2017年には、BTCドミナンスは85%から33%に、2021年には70%から40%に低下し、大規模なアルトコイン相場を引き起こした。

しかし、2025年の間、アルトコイン季節指数は長期的に30%未満で推移し、「ビットコイン季節」に留まっている。BTCドミナンスは最高64.34%に達し、50%を下回ることはなかった。2026年初頭のいわゆる「アルトシーズン」は、特定のテーマ(AI、RWAなど)に限定された局所的なローテーションに過ぎず、前回のような全体的な上昇は見られない。

これらの指標失効の根底には、現在の市場構造の変化がある。機関やETF資金が主導権を握る中、これらの資金はリスク許容度が高く、ビットコインに対しては積極的に投資しやすい一方、アルトコインにはあまり流れ込まない。さらに、多くの資金がAIや貴金属の市場熱に吸い取られ、暗号市場への流入は減少している。ビットコインETFに流入する新規資金は直接BTCに入り、構造的にアルトコインへのローテーションは起きにくい。加えて、アルトコインのエコシステムのナarrative枯渇や新規プロジェクトの流動性低下も、季節の到来を遅らせている。

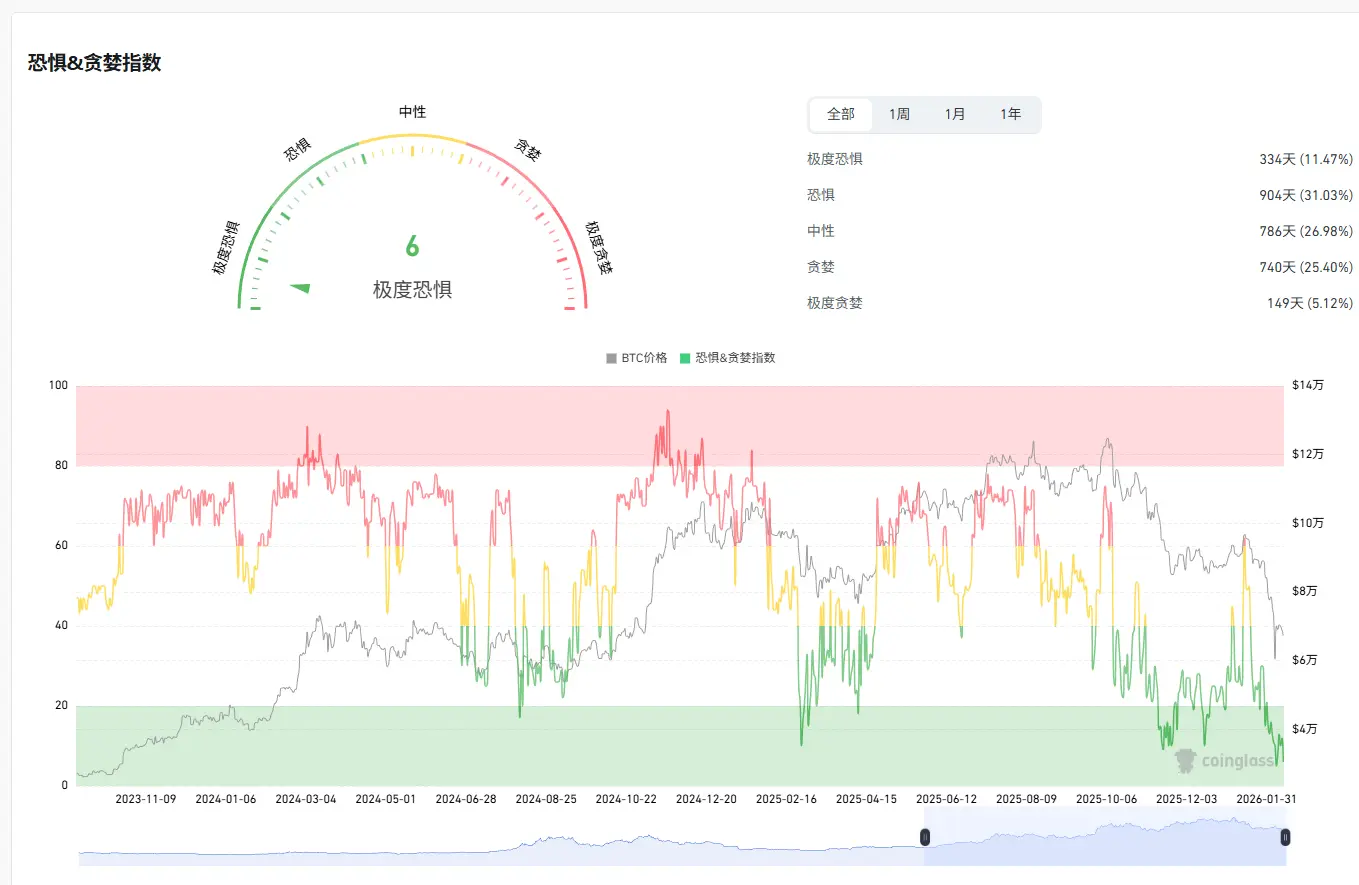

恐怖と貪欲さ指数:個人投資家の感情は価格の決定要因ではなくなる

暗号恐怖と貪欲さ指数は、ボラティリティ、市場モメンタム、ソーシャルメディアの感情、Googleトレンドなど複数の要素を総合し、0〜100のスコアを算出する。逆張りの典型的な使い方は、極度の恐怖時に買い、極度の貪欲時に売ることである。

2025年4月、同指数は10を下回り、FTX崩壊時の水準を下回ったが、その後のビットコインは大きな反発を見せなかった。年間30日平均値はわずか32であり、恐怖または極度恐怖のゾーンに27日もあった。これは、トップのシグナルとしても信頼性が低い。2025年10月の市場高値時には、指数はわずか70程度だった。

この指数の失効原因は、投資家の感情と価格の伝達メカニズムが、機関資金によって断ち切られたことにある。個人の恐怖時に、機関は安値で買い向かい、貪欲時にはデリバティブでヘッジしている可能性が高い。これにより、個人投資家の感情はもはや価格変動の主導要因ではなくなっている。

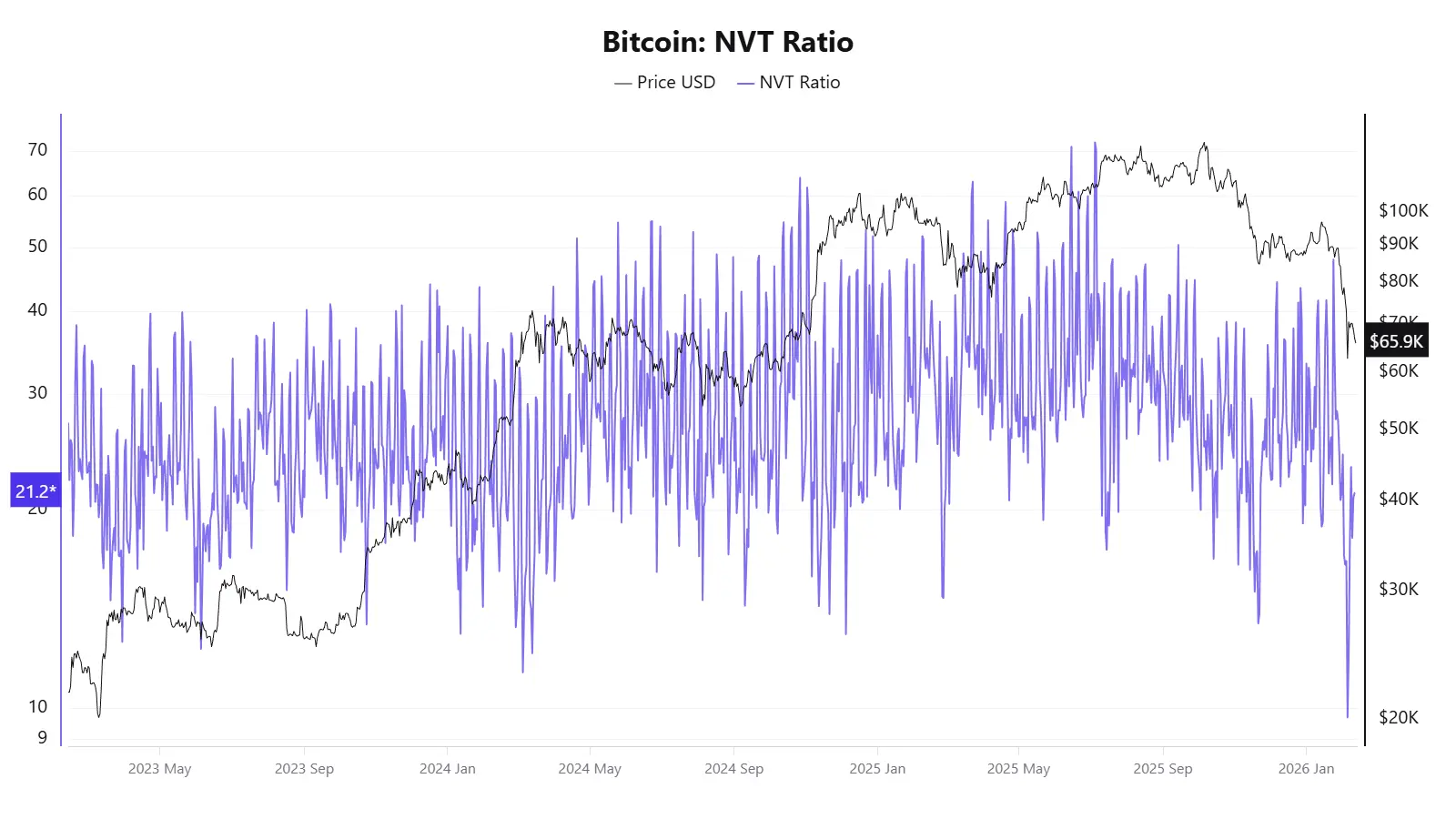

NVT比率:オンチェーン取引量はもはや実体経済を反映しない

NVT比率は、「暗号版PER」とも呼ばれ、ネットワーク時価総額を日次オンチェーン取引量で割ったもので、高いNVTは過大評価を示し、低いNVTは割安を示唆する。

2025年、同指標は矛盾したシグナルを示した。4月の価格は大きく上昇していなかったにもかかわらず、NVTゴールデンクロスは58に達した。一方、10月に価格が約12万ドルに達したときには、価格が割安と示された。

NVTの失効の根本原因は、その分母であるオンチェーン取引量が、ビットコインネットワークの実体経済活動を正確に反映しなくなったことである。

S2Fモデル:供給だけを見るコスト

Stock-to-Flow(S2F)モデルは、匿名アナリストPlanBによって2019年に提唱され、貴金属の評価論理を借用し、ビットコインのストックと年間増加量の比率から希少性を測る。対数回帰により価格予測曲線をフィッティングしている。基本仮説は、半減ごとにS2F比率が倍増し、価格も指数関数的に上昇するというものだ。

失敗例として、2021年12月の予測では、ビットコインは約10万ドルに達するとされたが、実際は約4.7万ドルであり、偏差は50%超に及ぶ。2025年の目標は50万ドルだったが、実績は約12万ドルであり、差は3倍以上に拡大している。

S2Fの失効原因は、純粋な供給側モデルであり、需要側の変数を全く考慮していない点にある。さらに、ビットコインの時価総額が兆ドル規模に達した後、指数関数的成長は物理的に困難になり、限界効用の逓減も避けられない。

これらの指標の失効は、個別のものではなく、共通の市場仮定の崩壊を示す

これらの指標の失効を総合的に見ると、それは孤立した現象ではなく、同じ構造的変化を指し示していることがわかる。

第一に、機関化により市場のミクロ構造が変化:ビットコインETF、企業の国庫資産、CMEデリバティブ、年金基金の参入により、資金構造と価格発見メカニズムが根本的に変わった。機関は下落局面で買い、長期保有を志向し、従来の個人投資家の感情に基づく激しい変動を平滑化している。これにより、極端なボラティリティや感情信号に依存する指標は、従来のように機能しにくくなっている。また、AIや貴金属市場の資金吸引も暗号市場の流動性を低下させている。

第二に、ボラティリティの構造的低下は、多くの指標失効の直接的な技術的理由だ。Pi Cycle Topやレインボーチャートは極端な上昇を必要とし、MVRVは時価総額とコストの乖離を必要とし、資金費用率は極端な買い売りの偏りを必要とする。ボラティリティが100%から50%に低下すれば、これらの条件は満たしにくくなる。

第三に、ビットコインの「資産タイプ」が変化している。従来のデジタル商品からマクロ金融資産へと移行し、価格ドライバーも链上変数(半減、オンチェーン活動)からFRBの政策や世界的流動性、地政学的リスクへとシフトしている。链上データに依存する指標は、次第に链外要因に支配された市場を捉えにくくなっている。

さらに、链上データの代表性も低下している。Layer 2取引、取引所内決済、ETFの信託方式などのトレンドは、链上指標のデータ基盤を侵食し、NVTやMVRVといった链上取引データに依存する指標の全体像把握を難しくしている。

また、多くの従来の指標は、3〜4サイクルの曲線フィッティングに過ぎず、市場環境の質的変化に対応できずに失効しやすい。

投資家にとっては、これらの指標の集団的失効は、より素朴なメッセージを伝えている可能性がある。それは、「各指標の仮定と適用範囲を理解することが、万能の予測ツールを追い求めるよりも重要である」ということだ。単一指標に過度に依存すると誤判を招き、市場の根底にあるルールが書き換えられつつある今こそ、柔軟な認識を持つことがより実用的である。

関連記事