Bank of AmericaはP/E比の縮小を警告、ビットコインは構造的圧力に直面

バンク・オブ・アメリカによる最新の市場見通しは、単なる短期的なネガティブ予測にとどまらず、構造的な警告を含んでいる。高い評価水準を市場が停止して支払わなくなるとき、企業利益が引き続き成長している場合でも何が起こるのか。

この銀行は、S&P 500指数は現在、評価指標の18/20で「統計的に割高」とみなされており、そのうち4つの指標は史上最高値に近づいていると指摘している。企業利益は約14%の大幅な増加が見込まれる一方で、PERは縮小することを予想している。

利益増加と評価縮小のシナリオは、「リスクオフ」の典型的な環境を生み出し、ビットコインにとっては好ましくない状況となる。資産はますます高変動性のテクノロジー株のように取引されるようになり、かつては機関投資家を惹きつけた多角的ヘッジの役割を果たすことは少なくなっている。

PER縮小、利益は堅調

注目すべきは、バンク・オブ・アメリカが利益の急落を予測していない点だ。年末のS&P 500のターゲットは7,100ポイントであり、これは市場のコンセンサスの高水準にある利益水準にもかかわらず、評価が大きく縮小することを示唆している。

評価圧力の主な要因は以下の五つ:

- 利益予測の引き下げ後の調整

- 新規IPOの増加による株式供給の拡大

- 企業の資産とレバレッジの増加

- 民間企業の事故や問題による指数リスク

- 市場構造の流動性ショックに対する感受性の高まり

ソフトウェア株は特に圧力の中心とされており、年初から約20%の下落を見せている。AI投資の効果に対する懸念から、評価は過去数年の底値に近づいている。バンク・オブ・アメリカは、このセクターの早期回復は難しいと見ている。

ビットコインと株式の相関関係の変化

暗号資産と伝統的株式の関係性は、2020年以降大きく変化している。CMEグループの調査によると、2025年から2026年初頭にかけて、ビットコインとナスダックの相関係数は約0.35〜0.6に達している。暗号資産は、特に大きな下落局面では株式の変動幅を増幅させる傾向がある。

「デジタルゴールド」の論点は次第に現実に取って代わられつつある。ビットコインは、多資産ポートフォリオにおいて高流動性のβ資産として機能している。これは、米国テクノロジー株の激しい変動の一部拡張であり、リスク志向の低下前に売られることが多い。

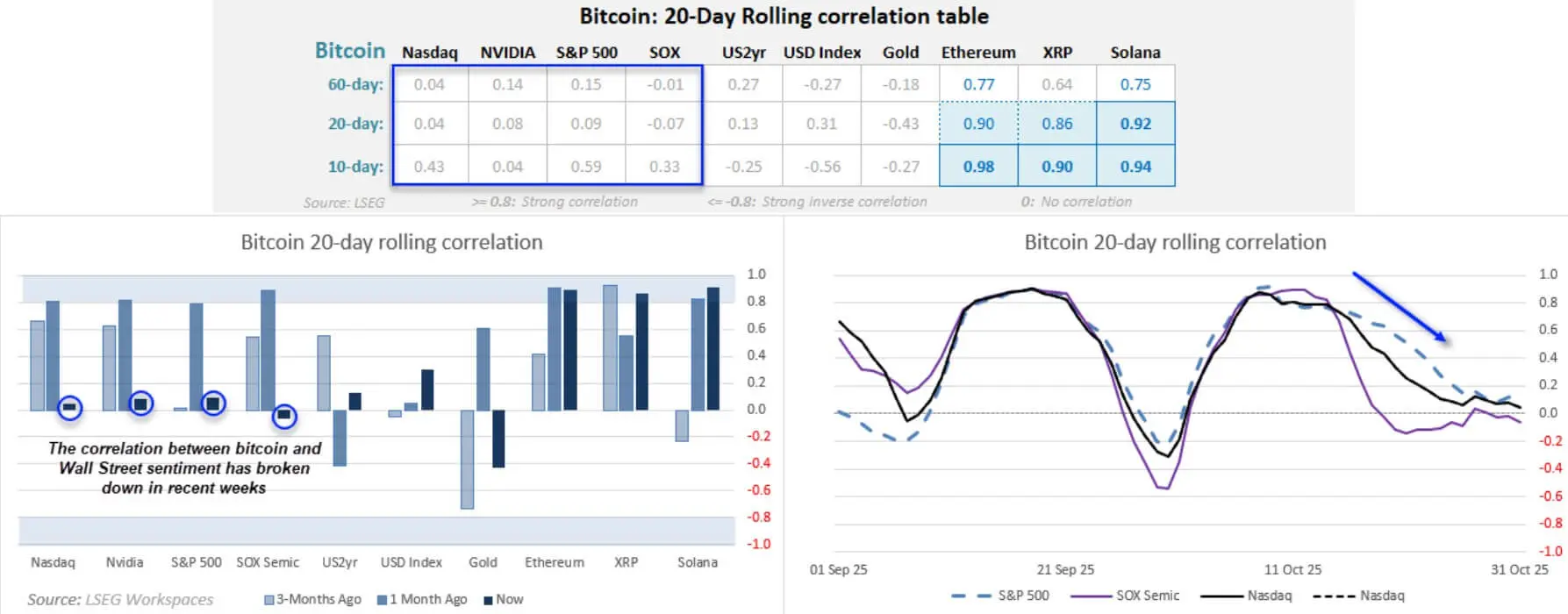

20日間の相関データでは、ビットコインは一時的にS&P 500やナスダックと低い相関を示すこともあるが、Ethereum、XRP、Solanaなどの主要暗号資産とは非常に高い正の相関を維持している。

2025年10月末時点での20日間の相関係数は、ビットコインと主要株価指数との間でほぼゼロに近い値を示しつつも、Ethereum、XRP、Solanaとは0.90超の強い正の相関を維持している。## 実質利回り上昇による「非流動性資産」への圧力

2025年10月末時点での20日間の相関係数は、ビットコインと主要株価指数との間でほぼゼロに近い値を示しつつも、Ethereum、XRP、Solanaとは0.90超の強い正の相関を維持している。## 実質利回り上昇による「非流動性資産」への圧力

リスクプレミアムの上昇や実質利回りの上昇に伴い、「長期」資産は大きく調整されやすい。ビットコインはキャッシュフローや配当を持たず、最終価値もないが、実際には割引率に非常に敏感に反応する資産として振る舞う。

伝達メカニズムは割引率に依存している。株式は将来の成長に対して投資家が少ない対価を支払うことでPERが圧縮されるが、期待に依存する資産であるビットコインは、より大きな圧力を受けやすい。

もしFRBの会合がインフレデータを受けて金利引き下げのペースを遅らせるシグナルを出せば、ビットコインの「潜在的な期間」(duration)は成長株と同様に評価される可能性がある。

ブラックロックも、2026年の暗号資産の動向は流動性条件と金利引き下げのスピードに大きく依存すると指摘し、金融政策を第一の原動力とみなしている。

マルチアセットレバレッジ縮小と流動性ショック

ポートフォリオのレバレッジ縮小は、暗号資産が全体の売り圧力に巻き込まれることを示している。2月初旬のストレス局面では、ビットコインの清算額は10億ドルを超え、テクノロジー株の調整と暗号ETFの資金流出と重なった。

これは暗号資産だけのショックではなく、「流動性階層」におけるビットコインの位置づけを反映している。ポートフォリオマネージャーは迅速にエクスポージャーを縮小する必要があるとき、流動性が高く変動性の大きい資産を売却し、その中にビットコインも含まれる。

IMFは、暗号資産と伝統的金融資産間のリスク伝播の度合いが高まっていると指摘している。特に変動性の高い局面では、その傾向が顕著だ。

ロイターの分析も、AI投資のための借入増加が企業のレバレッジを高め、システムの脆弱性を増していると示唆している。これにより、流動性と変動性の最大化点にあるビットコインは、売り圧力の連鎖を引き起こしやすい。

ETFスポットが感情を資金流入のシグナルに変える

ETFスポットビットコインの登場により、リスクオフの伝達がより機械的になった。以前は「市場心理」のみで示されていた動きが、今や日々の資金流入・流出として直接反映されている。

CoinSharesのレポートによると、2月初旬には週次の資金流出が17億ドルに達し、そのうちビットコインは13.2億ドルを占めていた。これは、年初からの資金流入超過から流出超過への逆転を示す。

ETFの構造は、次のようなフィードバックループを形成している:

株価下落→ETF資金流出→ビットコイン価格圧力→ストップロスとレバレッジ清算→再び資金流出

これにより、価格が上昇してもETF資金が依然マイナスまたは中立のときは、投資家の信頼の証明にはならず、テクニカルな反発も疑わしい。

AIとソフトウェア株のストーリーからのリスク伝播

バンク・オブ・アメリカがソフトウェア株を最も弱いセクターと明示したことは、単なる株式分析を超えた意味を持つ。評価の大幅な下落は、AI投資の効率性や成長ストーリーの持続性に対する懸念の高まりを反映している。

市場が「AIがすべてを変える」から「AI投資は過大評価されている」へと変わるとき、一般的な反応は選別売りではなく、β資産の広範な売却となる。ビットコインは直接AIにエクスポージャーがなくても、この高β資産群に分類されることが多い。

Nvidiaの決算発表は短期的な試金石となる。期待外れやAI投資の効果に疑念が生じれば、売り圧力はテクノロジー株全体に波及し、ビットコインも巻き込まれる可能性がある。一方、安心感をもたらせば、暗号資産は一時的に「リスクオン」の流れに乗ることもできる。ただし、そのためには複数の条件が同時に満たされる必要がある。

短期的な触媒と3つのシナリオ

基本シナリオ:市場は秩序ある評価縮小を進行。利益は混在し、インフレは悪化せず、FRBは慎重な姿勢を維持。株式は横ばいまたはやや下落、PERは縮小。ビットコインは大きく変動するが、下落傾向が強く、反発は資金流出の弱さにより限定的。

悪いシナリオ:「AIの空洞化」。Nvidiaの見通し悪化により、ソフトウェア株は深く下落し、株価の変動も激化。ビットコインは流動性β資産として株式よりも大きく下落し、ETF資金流出とレバレッジ清算が加速。

良いシナリオ:マクロ経済指標の緩和とAIの信頼回復。インフレが落ち着き、FRBが早期の緩和を示唆。Nvidiaが安心感をもたらし、株式は回復。ビットコインはリスクオンの資金流入とETF需要の改善により、優位に上昇する可能性がある。ただし、多くの条件が揃う必要がある。

株価評価縮小時のビットコインへの構造的圧力

近い将来の重要イベントは、Nvidiaの決算、CPIデータ、FRBの会合だ。これらのイベント次第で、バンク・オブ・アメリカのPER縮小論が早まるか遅れるかが決まる。

市場が「適正評価」から「リスクに対して少なく支払う」へと変わるとき、ビットコインは高流動性β資産として売られる可能性が高い。レバレッジ縮小、流動性引き締め、ETFのメカニズムを通じて、最初に売られるのはビットコインかもしれない。

バンク・オブ・アメリカの見解では、急反発の可能性は低いとされる。このシナリオが正しければ、ビットコインは構造的な制約に直面し、内在的な問題ではなく、高リスク資産の一部としての位置づけの変化により、評価が低迷することになる。

関連記事

ホエルトレーダー年金-usdt.ethは$466K の利益を確保、$3.3Mのビットコイン損失を乗り越える