なぜビットコインはますます避難資産のように見えなくなっているのか?あなたは間違った質問をしているかもしれません

ビットコインは昨年10月の歴史高値126,210ドルから半減し、同時期に金は過去最高の5,595ドルを記録した。一方、BTCはピーク以降25%以上下落している。暗号恐怖・貪欲指数は2月6日に過去最低の5を記録し、コロナ崩壊やFTX破綻時よりも極端だったが、現在は十数ポイントに回復している。

暗号界の評論家たちは常に古い問いを繰り返す:ビットコインは本当にデジタルゴールドなのか?しかしこの問い自体が「固定された身分」が存在しない前提に立っている。歴史を振り返ると、2017年には金と高い連動を示し、2021年にはテック株に追従し、2024年末以降はソフトウェア株とほぼ同じ動きをしている。

機関投資家にとって、より建設的な問いは単純だ:現状の流動性環境下で、ビットコインのリターン構造を支配しているリスク因子は何か?

答えは——2026年2月までの実証データによると——ビットコインは高Betaのソフトウェア株の代替品として取引されている。これは一時的な同期なのか、ポートフォリオ構築上の永続的な再分類なのかは未解明だが、データはますます無視できなくなっている。

どれほど緊密に連動しているのか?どのくらい続いたのか?

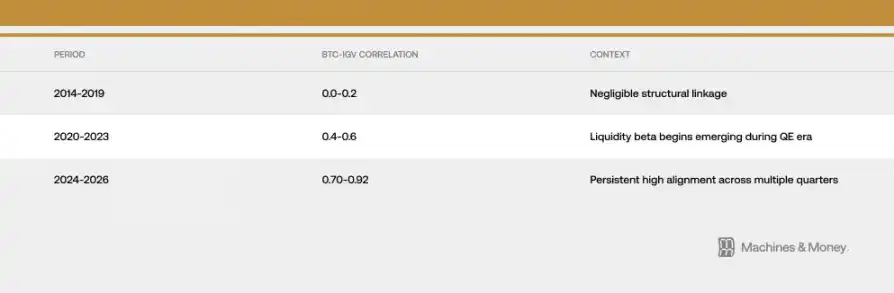

ビットコインとiShares拡張テクノロジーソフトウェアETF(IGV)の相関は、三つの異なる段階で強まってきた。

2026年2月下旬時点で、30日移動相関係数は約0.73。重要なのは、この高い相関性が18か月以上0.5を超えて維持されている点だ。これは短期的な体制変化(通常3〜6ヶ月)より長く、全面的な構造的再分類に必要な4〜7年の流動性サイクルにはまだ届かない。

最近の調整により、この関係はより明確になった。2026年初から2月末まで、IGVは約23%下落し、ビットコインは約19〜20%下落した。IGVは2008年の金融危機以来最悪の四半期を迎え、1ヶ月・3ヶ月の追跡比率はほぼ1.0付近。これは、ビットコインがパーセンテージベースでソフトウェア株とほぼ同じ動きであることを示す。調整期間中のBeta値は1.1〜1.3倍の範囲であり、多くの分析者が想定する2〜3倍のレバレッジよりも低い。

ただし重要な条件もある:短期的な相関性は、ボラティリティ増大時に容易に上昇しやすい。リスク志向の全面的な収縮が市場を一斉に動かすためだ。この18ヶ月超の同期は、何らかの実質的な構造要因を示唆しているが、因果関係や永久性を断言するには不十分だ。

2025年の避難所としてのストレステスト

2025年は、ビットコインが通貨のヘッジ機能を持つかどうかを検証する絶好の年だ。財政拡張の加速、ドルの弱含み、地政学リスクの高まり、インフレの持続、FRBの利下げ期待が続く。

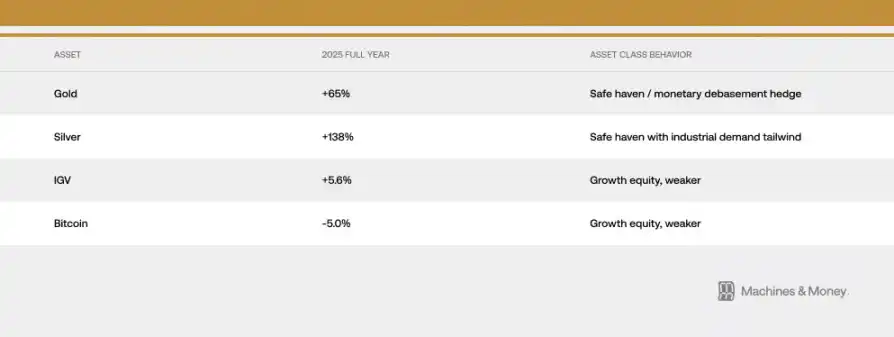

これこそ「デジタルゴールド」の特性が十分に発揮される環境だ。しかし、2025年10月以降の動きは全く逆の物語を語る。金は4,400ドルから史上最高の5,595ドルへと急騰した一方、ビットコインは126,210ドルから60,000ドル台へと大きく下落した。両者は、同じ通貨ヘッジの役割を果たすとされながら、最も有利な条件下で逆方向に動いた。

金は2026年1月29日に史上最高の5,595ドルを記録。2025年に各国中央銀行は863トンの金を買い増し、3年連続で大規模な主権通貨準備の増加を示した。対して、ビットコインを買った中央銀行はゼロだ。

この資本流入の差は、「デジタルゴールド」論の最も決定的な反証だ。機関や主権の投資家が、ビットコインの保護機能を期待しながらも、実際にはドルに対して金を選び続けている。彼らは、3対1以上の比率で金を選択している。

これは、ビットコインが永遠にヘッジ資産として機能しないことを意味しないが、現状の投資家構成、市場構造、流動性体制の下ではそうできないということだ。2025年、ビットコインとソフトウェア株は低い単位のリターンしか出さず、伝統的なハード資産は世代を超えるパフォーマンスを示した。両者のこのストレステストにおける行動の重なりは、「趨同論」を支持する最も強力な証拠の一つだ。

なぜこうなるのか:三つの構造的推進力

機構投資のパイプライン効果

ETFのパッケージ化は、ビットコインの機関レベルでの取引方法を根本的に変えた。

その結果、ビットコインは今やソフトウェア株と全く同じ投資ポートフォリオ構築の枠組みに組み込まれている。リスク管理システムは両者に一貫した処理を施し、リバランスの決定は両資産に同時に影響を与える。パフォーマンスの帰属はテクノロジー基準を参照。多資産ファンドが成長リスクを抑えるために売却を行うとき、IGVの構成銘柄とビットコインを同時に売る。

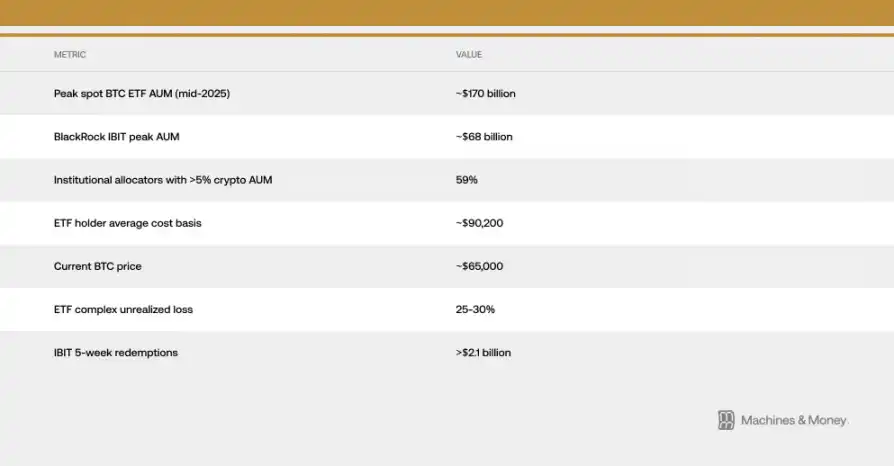

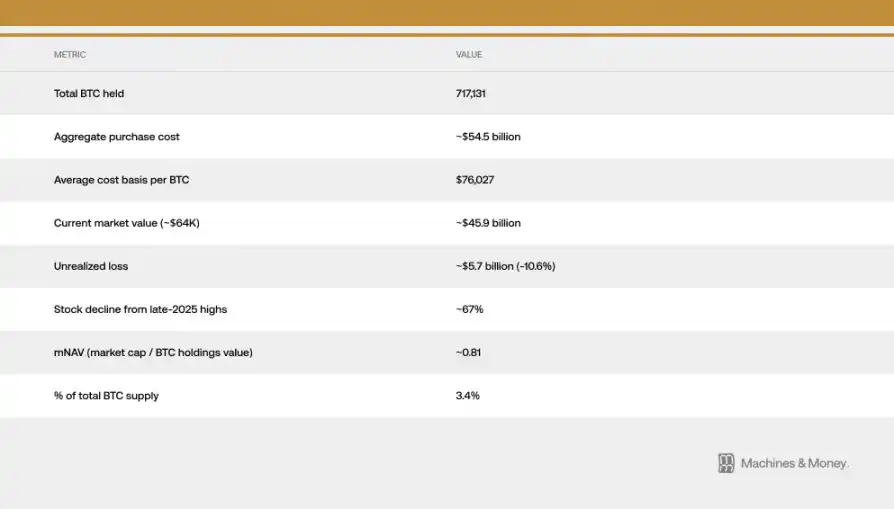

これにより、自己強化的な相関ループが生まれる。機関の資金流入が相関を促進し、その資金流入がさらに資産の分類を強化する。Investing.comの分析によると、米国の現物ビットコインETFの平均取得コストは約90,200ドル。現在の価格64,000ドル付近では、機関ETF全体は約25〜30%の含み損を抱えている。

このコスト差は重要だ。なぜなら、もともと忍耐強く保有できた機関資金が、継続的な売り圧力の源となるからだ。リスク分散やヘッジを期待してETFを買った投資家は、深刻な損失を抱えながらも、金ETFの価値増加を見ている。ETFの償還と現物価格の下落のフィードバック効果は、2026年初から明確になり、ETF上場以来最長の純流出記録を作った。例えば、BlackRockのIBITは、過去5週間で21億ドル超の資金流出を記録している。

共有されるマクロ因子の感応度

ビットコインとソフトウェア株は、同じマクロ経済指標に反応する:実質金利の変動、M2貨幣供給、FRBのバランスシート操作、ドルの強弱、リスク志向(VIXや信用スプレッドを代理指標とする)だ。両者とも長期的な資産であり、実質金利の低下時に上昇し、上昇時に下落。流動性拡大時に恩恵を受け、縮小時に損失を被る。

核心的な問いは:ビットコインは、特定のソフトウェア株と「だけ」連動しているのか、それともより広範な「流動性感応型成長資産」と全体的に連動しているのか?証拠は後者を支持する。ビットコインは、ソフトウェア業の収益不振による下落ではなく、同じ流動性縮小環境が投機資金を引き抜いた結果、下落している。相関は、共有されたマクロ感応度を反映しているに過ぎず、内在的な等価性を示すものではない。

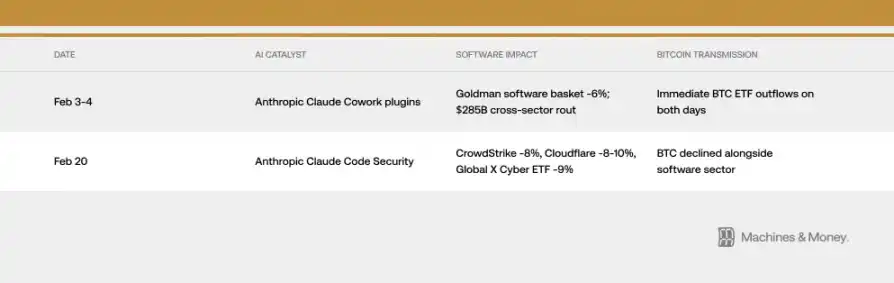

ただし、伝導メカニズムは時に驚くほど直接的だ。2026年2月だけでも、2回のAI製品発表が同じ機関経由でビットコイン価格に衝撃を与えた。これらの出来事は、ビットコインのファンダメンタルズとは無関係だ。AI発表一つで、機関を通じてBTC価格を動かせる——これが相関メカニズムの実態だ。

2月のVIX指数は大半の時間19〜20の水準を維持し、その後、頑固なインフレデータにより21を超え、リスク志向のスイッチに追加の背景を提供した。ビットコインとソフトウェア株はVIX上昇に逆相反応を示すが、その感応度は非対称だ。VIXがすでに低い水準からさらに下がると、両者とも大きな反応はしない。これは、高Betaの成長資産の典型的な行動パターンであり、ヘッジ資産のそれではない。

MicroStrategyの反身性ループ

Strategy(旧MicroStrategy)は、世界最大のビットコイン保有企業であり、ナスダックではソフトウェア/テクノロジーセクターに分類される。これが、ソフトウェア株のパフォーマンスとビットコイン市場のセンチメントの間に直接的な機械的連動を生む。

双方向の反身性ループ:ソフトウェアセクターの弱さがStrategy株価の下落を促し、その下落がビットコインの悲観的なセンチメントを拡大、実際の売り圧力にまでつながる。調整局面では、このループがビットコインとソフト指数の相関を強めた。Strategyの株価は2025年末の高値から約67%下落し、IGVやビットコインよりも大きく下げている。

同社の時価総額対純資産価値比率(mNAV)は約0.81に低下し、株価は保有ビットコインの価値を下回っている。これは、基底の相関性に加え、企業固有の増幅効果も重なっていることを示す。

2026年1月のMSCIの見直しでは、デジタル資産保有比率50%超の企業を指数から除外する提案がなされた。JPモルガンの推計によると、これにより約88億ドルの強制的な資金流出が引き起こされる可能性があり、ビットコインの財務モデルの脆弱性を浮き彫りにしている。最終的にMSCIは現行の取り扱いを維持したが、将来の見直しのシグナルを出している。リスクは依然として未解決だ。

今後の展望:三つの競合フレームワーク

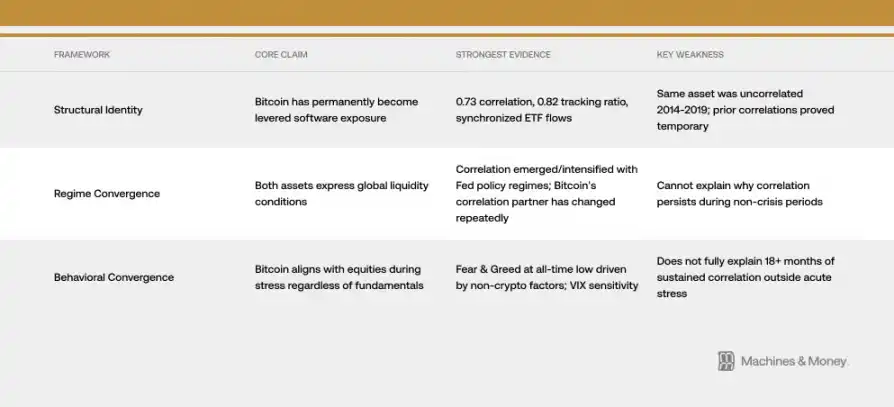

フレームワーク一:ビットコインはレバレッジドソフトウェアのエクスポージャーへ(構造的身分の再構築)

相関係数0.73、年初からの追跡比率0.82、ETF資金流の同期、機関投資家の基盤共有に基づく永続的な再分類の論拠だ。この枠組みでは、ETF時代はビットコインのリスク特性を永久に変え、テクノロジー投資の一部として組み込まれる。相関は流動性サイクルを跨いで持続する見込みだ。

しかし、歴史はこの枠組みの最大の弱点だ。ビットコインのプロトコルは一度も変わっていない。同じ資産が2014〜2019年にはほぼゼロ相関だった。2017〜2018年の高相関(テック株や代替テクノロジー、2021〜2022年のナスダックとの連動)も最終的には一時的だった。永久的な構造的再分類を確認するには、FRBの緩和・引き締めサイクル全体を通じて持続性を示す必要があるが、未だ実現していない。

フレームワーク二:両者ともグローバル流動性の表現(体制の趨同)

よりシンプルな説明だ。ビットコインとソフトウェア株はともに高持続性、流動性感応型の資産であり、現状の引き締め的流動性体制下で高い相関を示している。2020年の量的緩和、2022年の量的引き締め、2024〜2026年の引き締め環境で高水準を維持している。

この枠組みでは、次の緩和サイクルが始まり資金流入が変われば、相関は崩れる可能性がある。歴史的に、ビットコインはFRBの政策転換の1〜3ヶ月前に先行して反発してきた。供給面の動き(2024年4月の半減効果、歴史的に半減後12〜18ヶ月で価格上昇)もあり、2026年下半期に差異化されたリターンを生む可能性がある。

フレームワーク三:ビットコインはストレス期に株式と趨同(行動の趨同)

ビットコインは高ボラティリティのリスク資産として、調整局面では基本面に関わらず株式と同期しやすい。リスク志向の資金流は短期的な価格動向を左右し、VIXの上昇は両者を圧縮する。AIの破壊的イメージや恐怖がソフトウェア株の評価とリスク志向を同時に押し下げるため、同期効果が生じる。

2月6日に暗号恐怖・貪欲指数は史上最低の5を記録し、FTX崩壊やコロナ崩壊時よりも極端だったが、これは暗号市場特有の災害ではなく、マクロとセクターの広範な成長資産売りの結果だ。

**現状の証拠は、最も強力にフレームワーク二を支持している。**同時に、フレームワーク一の機構(特に機関投資のパイプライン効果)は、現体制内で相関性を持続させる推進力となっている。

謎を解くシナリオ分析

正直なところ、現段階ではどのシナリオに確率を割り振るだけの十分なデータはない。各シナリオを明確に定義し、それを検証または排除できるシグナルを識別することが重要だ。

**シナリオ1:相関性が持続(ベースライン)。**流動性環境は2026年通じて緩やかに引き締まったまま。ビットコインは高Beta成長資産としてIGVと0.5〜0.8の相関を維持。身分問題は未解決。FRB政策や機関保有動向、ビットコインの特定需要に大きな変化がなければ、これがデフォルトだ。

**シナリオ2:脱相関。**FRBが緩和に転じ、2024年の半減やAIの恐怖消退により、ビットコインはIGVを上回るパフォーマンスを見せる。相関係数は0.3〜0.5に低下。これにより、体制の趨同解釈が証明され、現状の同期は一時的と示唆される。

**シナリオ3:永久的な趨同。**相関係数は0.8超に上昇し、次の緩和サイクル中も持続。ビットコインは主要指数の正式なテック曝露に再分類される。これが構造的身分変化の証拠となる。

最もシンプルなテストは、FRBの緩和期間中に相関が崩れるかどうかだ。崩れれば体制の趨同が証明され、持続すれば構造的再分類が主流となる。

2026〜2027年の緩和サイクルの実証が出るまでは、この問題は依然として未解決だ。

結論:ビットコインの身分は決して固定されない

ビットコインは、常に「何になるべきか」を市場の最終的な買い手が決めている資産だ。今のところ、主導的な投資家はそれを成長株として見ている。これが変わる可能性もあるが、根底の性質は変わらない。

しかし、市場は「誰が持ち、なぜ持つのか」に基づいて価格をつける。何のために設計されたかではない。次の流動性体制の自然実験が始まるまで、相関性は現実だ。投資ポートフォリオにおいてビットコインが何を担うのか理解したいなら、現実こそ唯一の重要な要素だ。