a16zの分析:AIのコストが半減し、利用量が倍増、アメリカの30歳が「遅延成人」の時代に突入

a16z 最新号「今週のチャート」解説:四大トレンドの分析 AIトークンのコスト半減も利用量は逆に倍増、ジェフンズ効果の完璧な再現 科技大手のAI投資は全米銀行の新規貸出総額に迫る 米連邦準備制度理事会の研究者はKalshiの予測市場が金利予測で専門機関を凌駕していることを発見 米国30歳世代の結婚・住宅購入・出産率が全面的に低下—大学の学位だけが逆風の中で上昇する指標だが、「買い手の後悔」ムードが拡大中 本文はa16zの記事『Charts of the Week: DExit . . . real or feigned?』を翻訳・執筆したものです。

(前書き:a16z:2026年暗号通貨分野17大潜在トレンド展望)

(背景補足:なぜ予測市場は本当にギャンブルプラットフォームではないのか?)

目次

Toggle

- AIはより安く、より激しく—ジェフンズ効果の再現

- AIの資本支出はどれほど異常か?

- Kalshiは専門予測機関を打ち負かす

- 米国30歳世代:結婚しない、家を買わない、子供を持たない

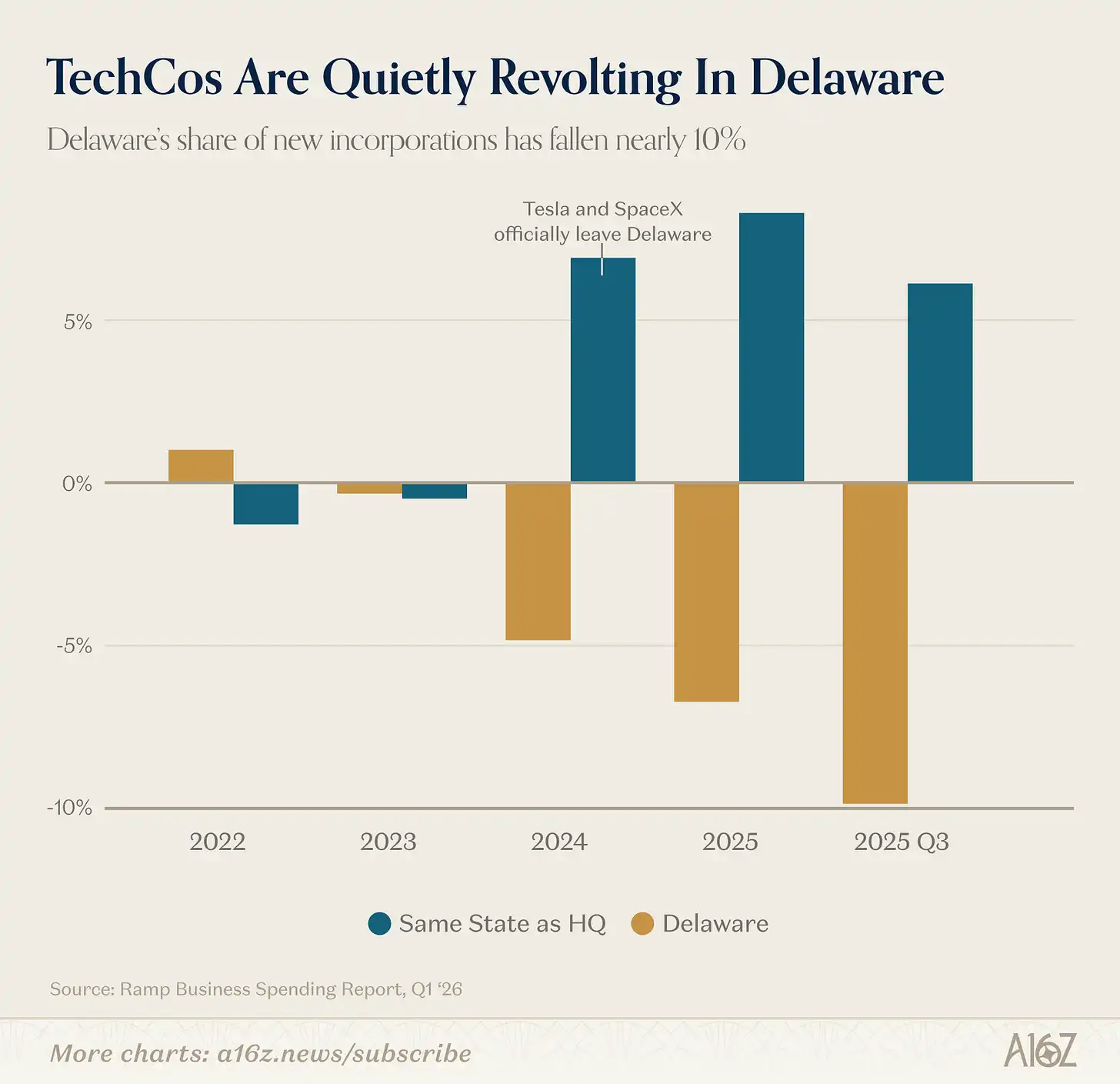

デラウェア州は今も米国企業登録の主要地だが、その地位は徐々に揺らぎつつある:

Rampのデータによると、2023年以降、デラウェア州の新規企業登録シェアは着実に低下し、2025年第3四半期には約10%の減少を記録している。

歴史は単純に繰り返さないが、韻を踏むことは多い……たぶん。

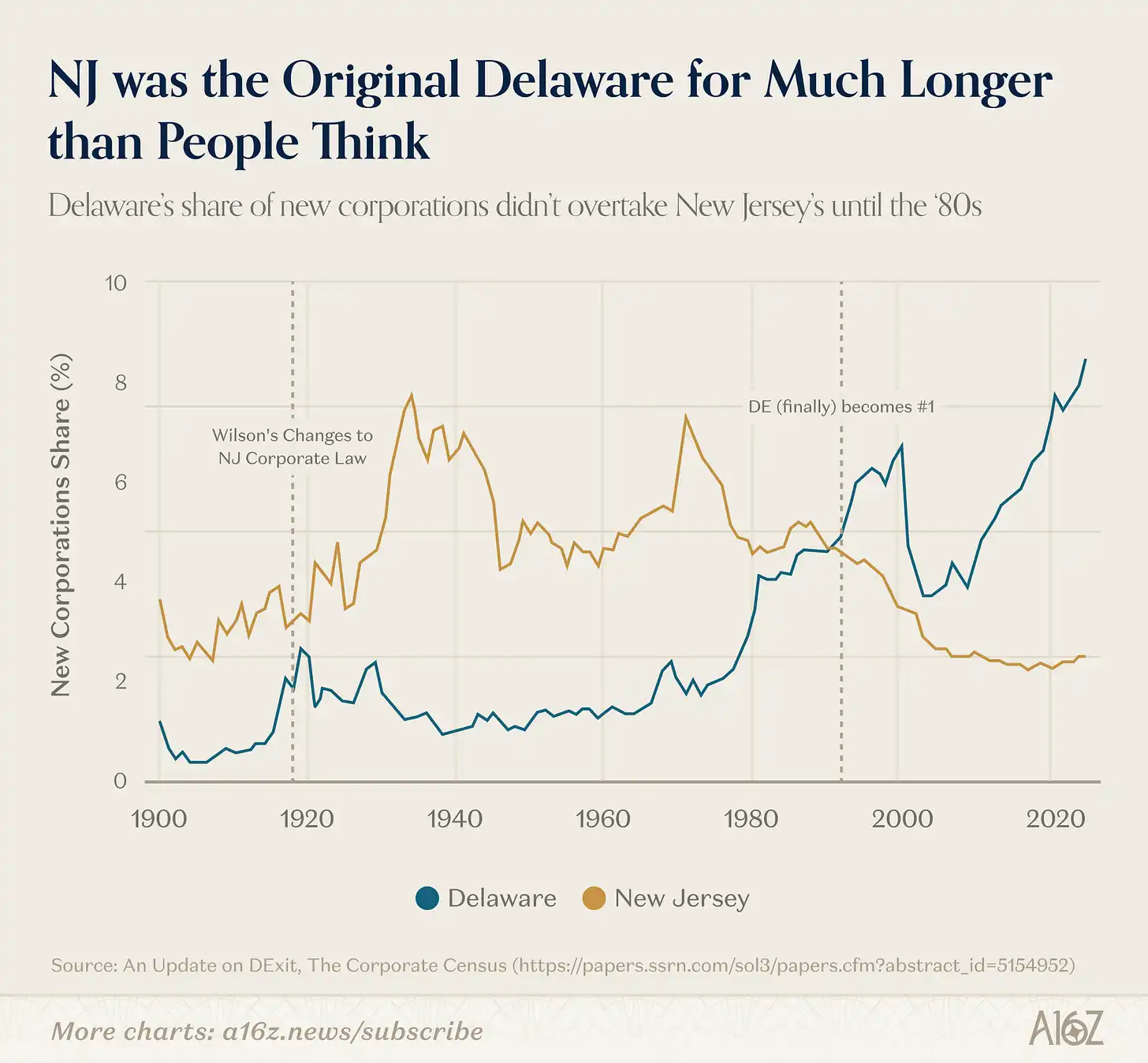

デラウェア州はもともと企業登録の聖地ではなかった。

約100年前、デラウェア州はニュージャージー州—かつての「信託の母」—に代わり、企業登録の第一選択地となった。ニュージャージーが優位を失った背景には、当時の州知事ウッドロー・ウィルソンが「企業の濫用行為」を抑制しようとしたことがあり、その結果ニュージャージーのビジネス環境は大きく悪化した。デラウェア州の会社法はウィルソン時代以前のニュージャージー法を模倣しており、その流れを汲んで多くの企業が流出し、デラウェアとウィルソン時代以前のニュージャージー法を基盤とした裁判所とともに、企業と投資家の紛争解決の成熟した公正な場としての評判を築いてきた。

しかし、築き上げた堀は百年で亀裂が入り始めている。正誤はともかく、近年のデラウェア州の裁判所は株主訴訟に対してより寛容な姿勢を取るようになった(特に高い知名度の案件を含むがこれに限定されない)。企業は本気で登録地を他に移す動きも出てきている。さようなら、幸運を祈る、デラウェア。

これは少なくとも主流の見解だが、他のデータはもっと複雑な真実を示している。

まず、デラウェアの神話自体も完全に正確ではない。

1980年代(ウィルソン州知事の在任約60年後)まで、デラウェアは本当にニュージャージーを追い越し、米国で最も多くの企業を登録する州となった:

ニュージャージーが優位だった期間は、主流の見解よりもずっと長い。最終的にデラウェアが逆転したきっかけは、取締役の責任に関する一連の法律を通じて上場企業に特に好まれるようになり、ネットワーク効果が自己強化されていった結果だと考えられる。

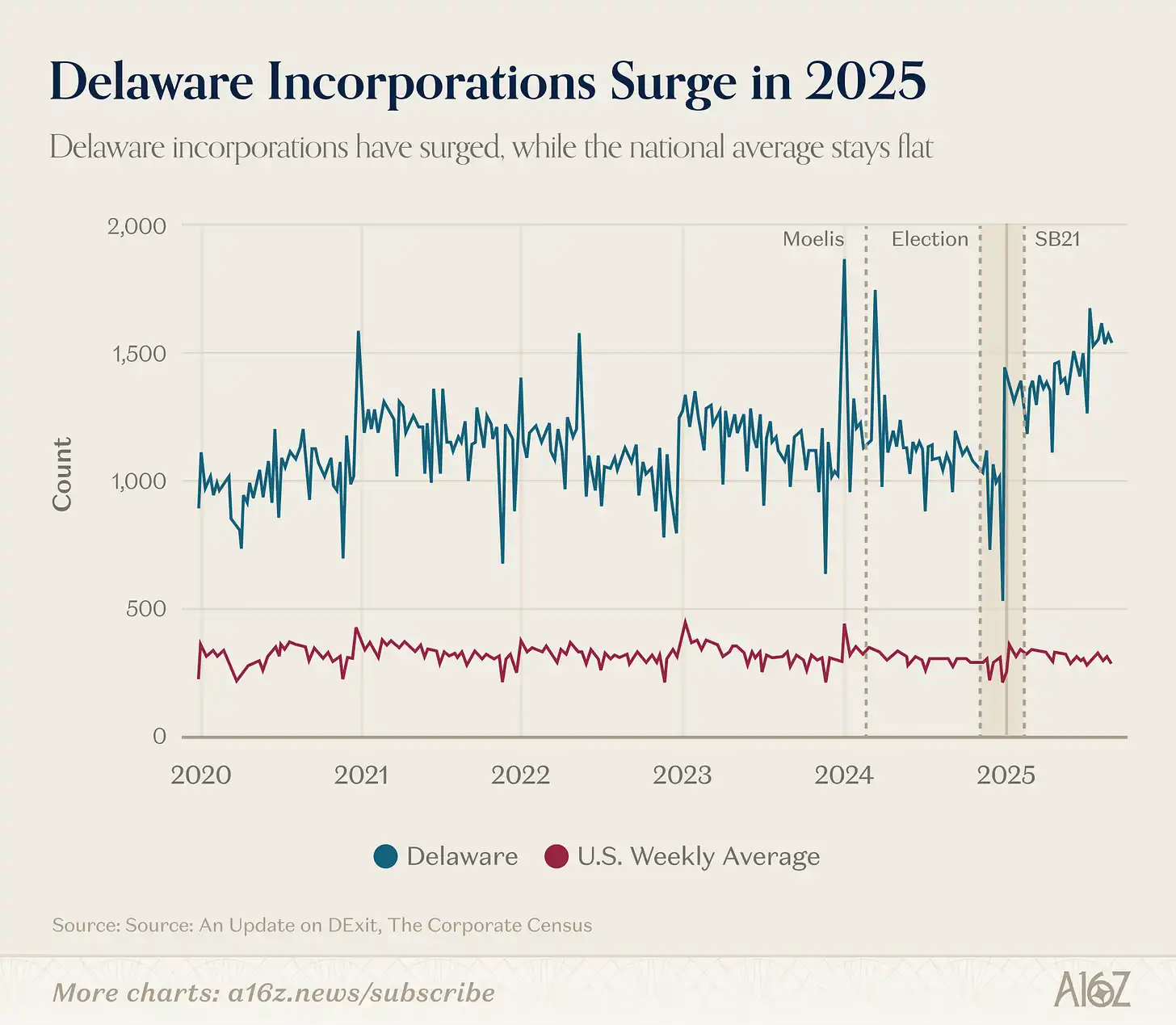

次に、著名な上場企業(およびRampのデータにある企業)が何をしているかに関わらず、デラウェア州全体のパフォーマンスは依然良好、いやむしろ非常に良い:

ハーバード法科大学院のコーポレートガバナンスフォーラムの資料によると、2024年末から2025年にかけて、デラウェア州の全米企業総数に占めるシェアは実質的に大きく上昇している。

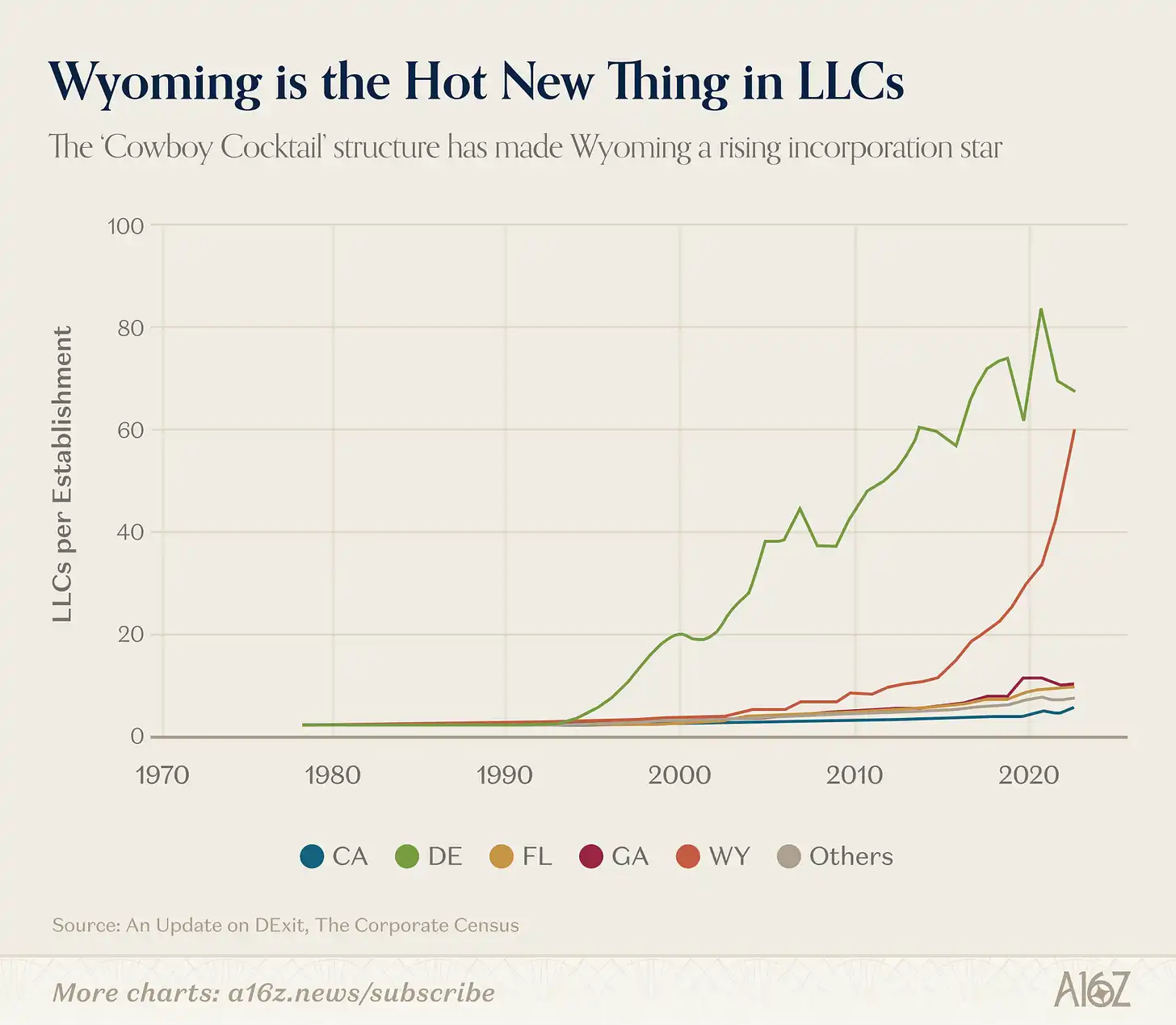

実際、「DExit」の明確なケースを探すなら、これがそれに近く、テスラとは無関係で、特定の企業形態に関わるものだ:

ワイオミング州のLLCは2015年頃から急速に増加し始めた。

なぜか?これはおそらく、ワイオミング州のLLC法における資産保護とプライバシー条項に関係しており、同州はこの企業構造を「カウボーイカクテル」として推奨している。

要するに、ここで重要なのはDExitが起きていないということではなく(少なくとも一部のデータは実際に起きていることを示唆している—少数の著名企業の移出も重要な意味を持つ)、現実は市場で広く伝えられているよりもずっと複雑だ。

結局のところ、デラウェア州は「デフォルトの選択肢」としての優位性と長年のネットワーク効果を持ち続けており、それを揺るがすのは容易ではない。

a16zは過去にこの図の初期バージョンも共有していたが、データが蓄積されるにつれてその効果はますます驚異的になっている。

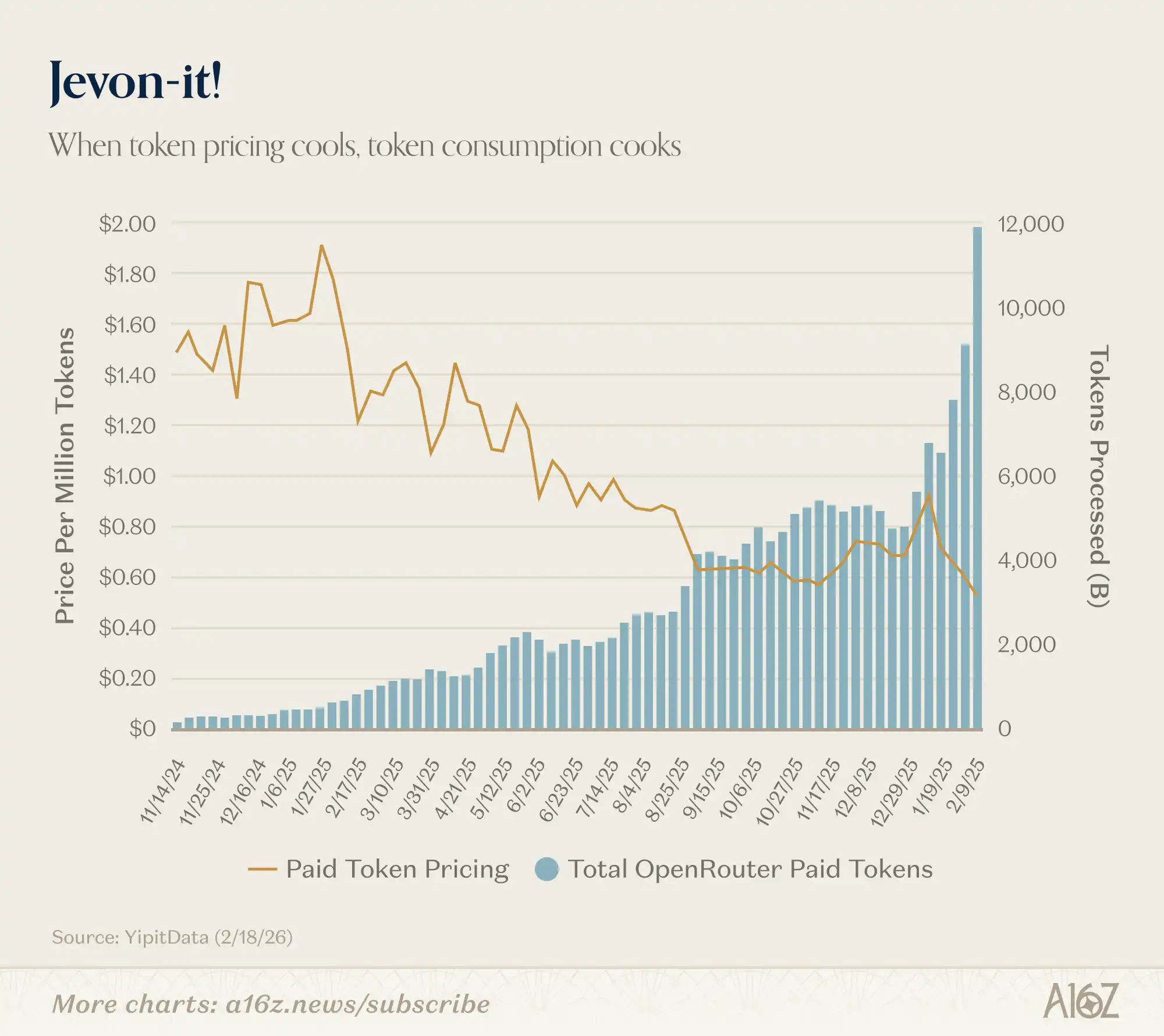

AIはより安く、より激しく—ジェフンズ効果の再現

トークン価格は下落しているのに、トークンの利用量は逆に増加:

今年初めから、ペイメント用トークンの価格は約100万トークンあたり90ドルから50ドルに下落したが、処理されたトークン数はほぼ倍増し、約6,000から12,000に増えた。

これはまさに教科書通りのジェフンズ効果:AIが安くなるほど、より多く使われる。これは励みになる。

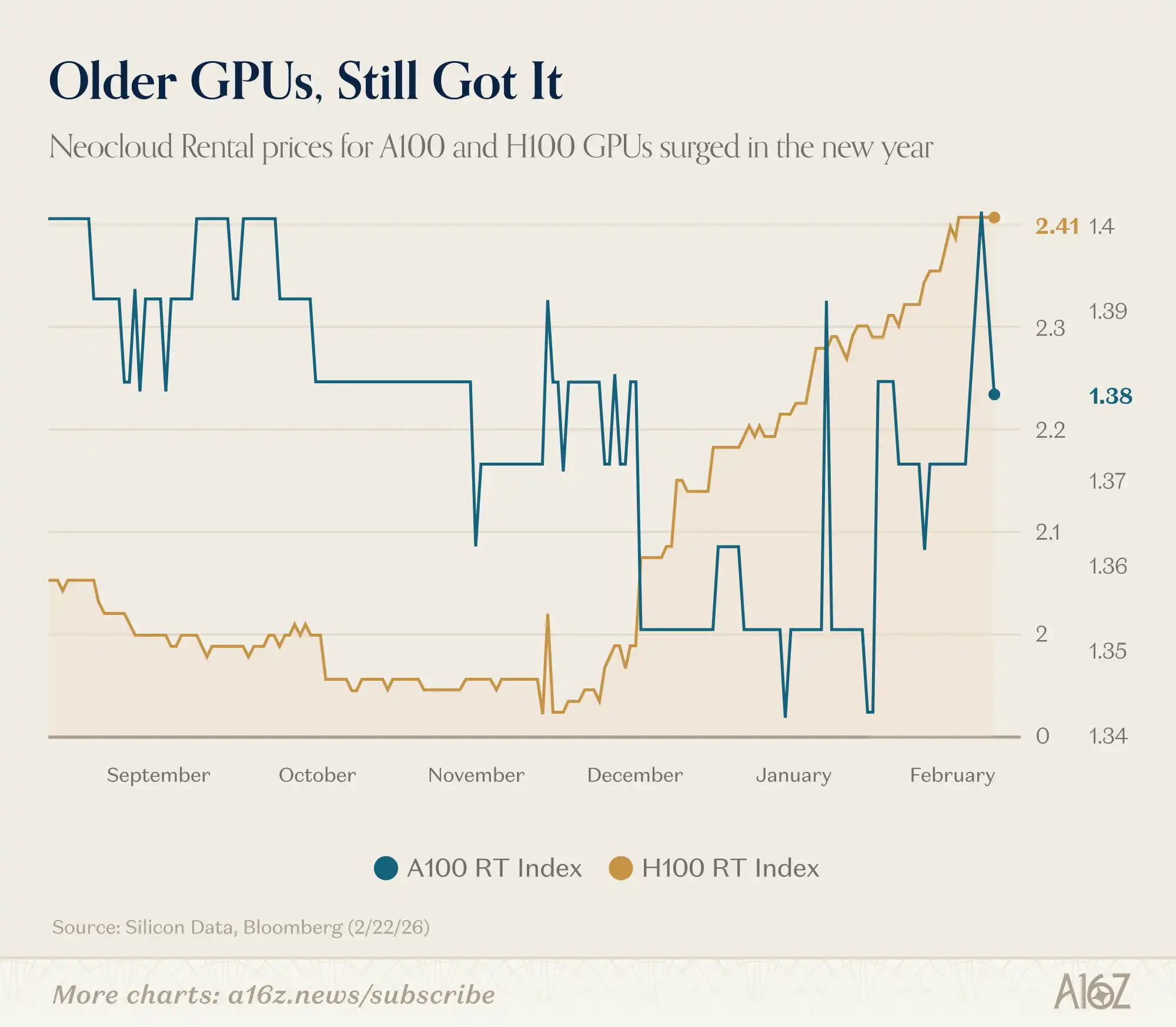

誰かが言った、「より良いGPUが出たら、旧型GPUはもう価値がなくなるのでは?」と。

実際はそう単純ではない:

Silicon Dataの資料によると、NVIDIAのH100とA100のレンタル価格は今年上昇している。

市場はまだ計算能力の過剰には遠く、既存の需要すら十分に消化できていない。

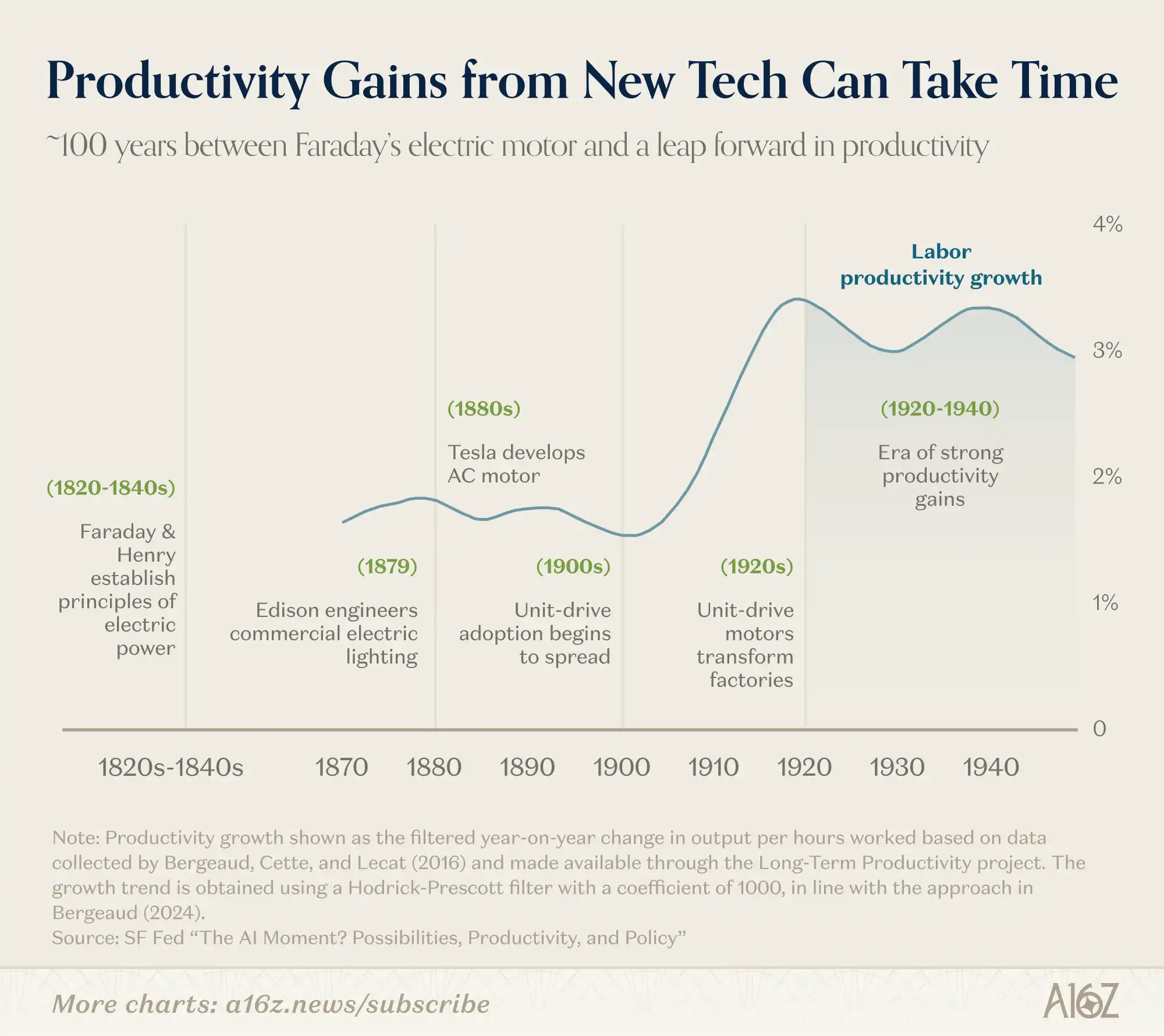

この比較は完璧な類推ではないが、歴史からの示唆として、我々はもう少し時間をかけて、AI駆動型の「経済」が一体何なのかを「見極める」必要があるかもしれない:

ファラデーとヘンリーが電流について最初に議論し始めてから、20世紀前半の工業生産性の波が本格的に爆発するまでに、約100年の時間を要した。

1820年代以降、技術のイテレーションサイクルは確かに加速しているが、プラットフォームレベルの変革には依然として多くの変数が関わる。

ロイ・アマラの名言:「未来の2年の変化は過大評価しがちだが、10年先の変化は過小評価しがちだ。」

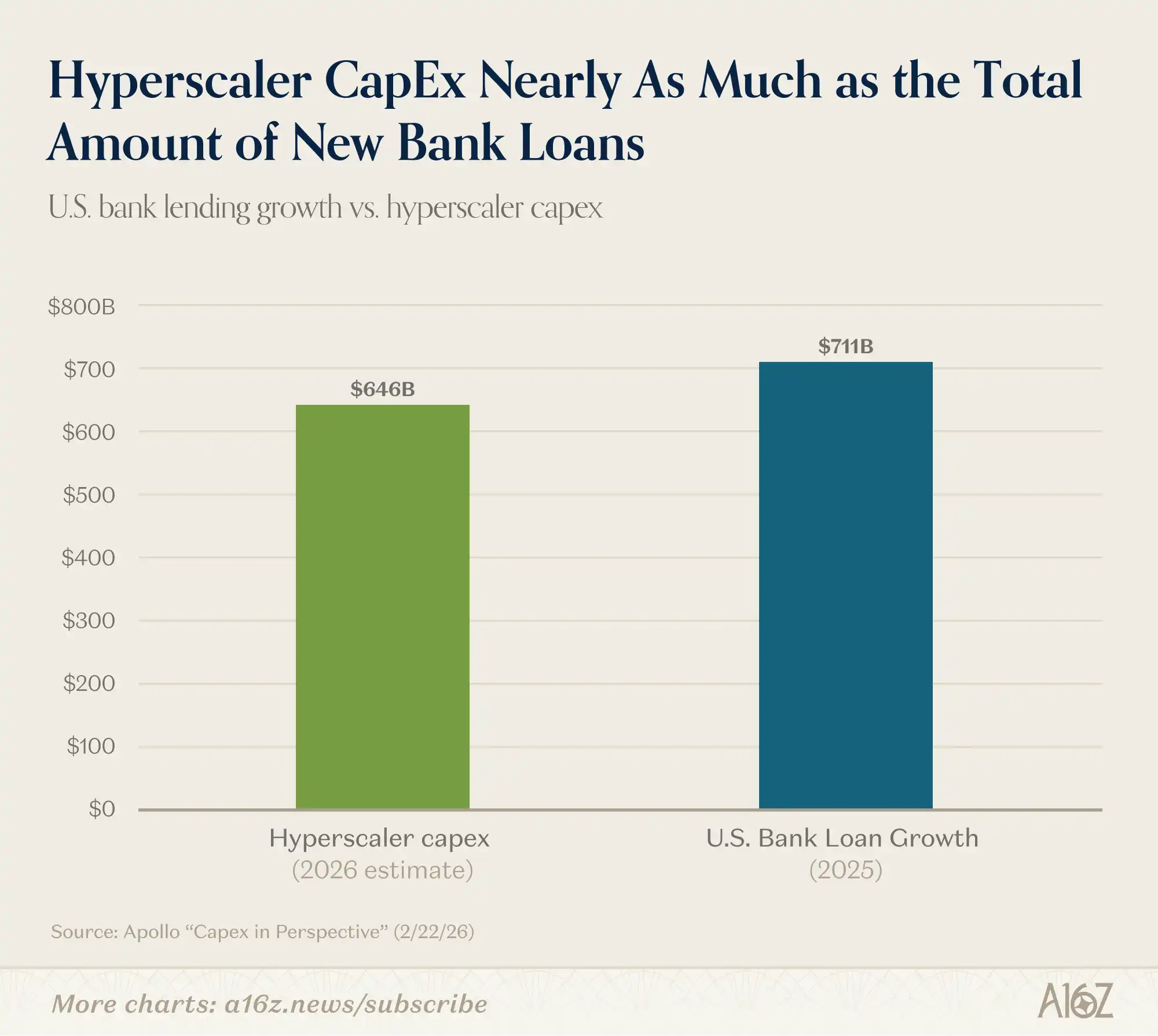

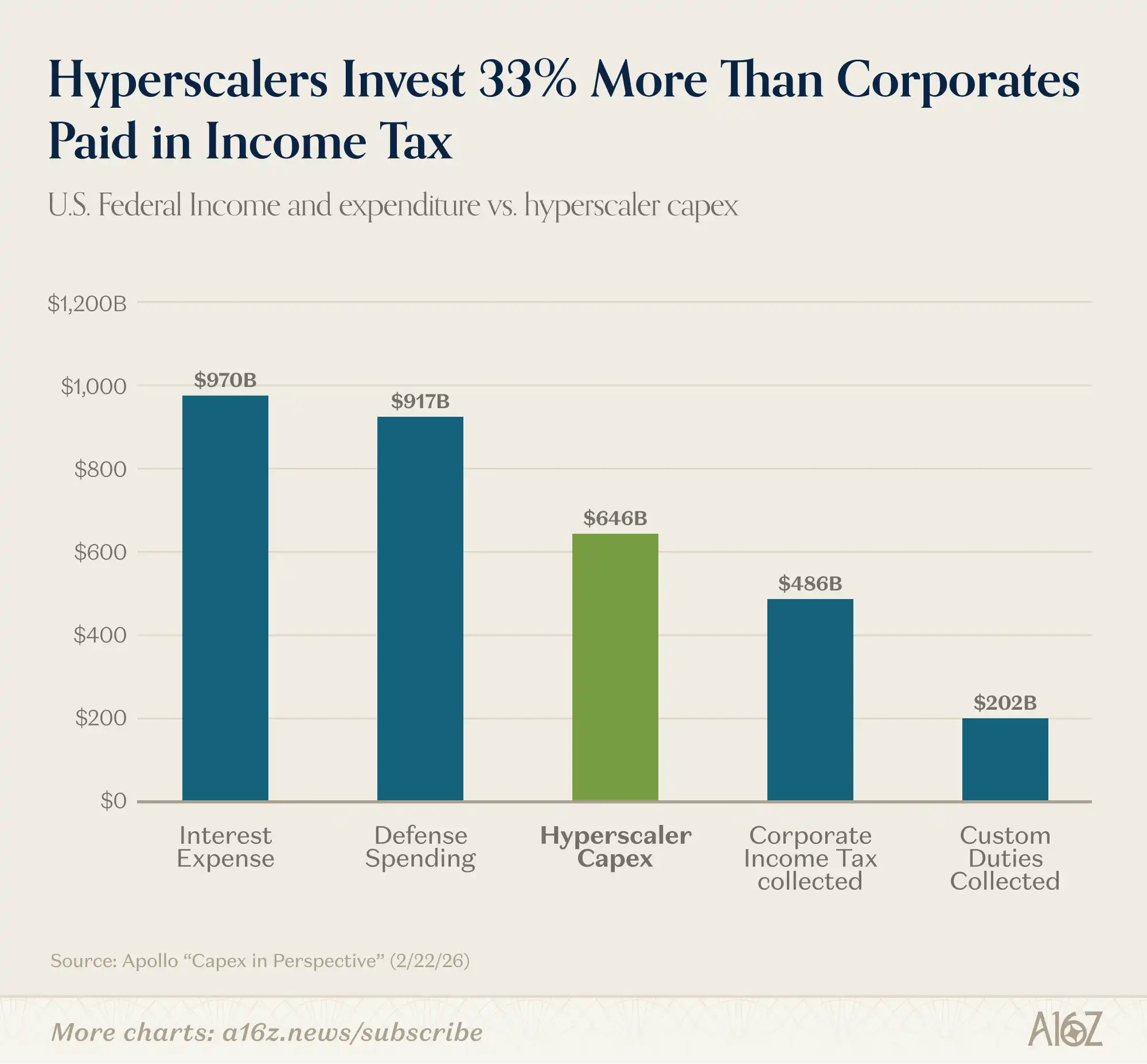

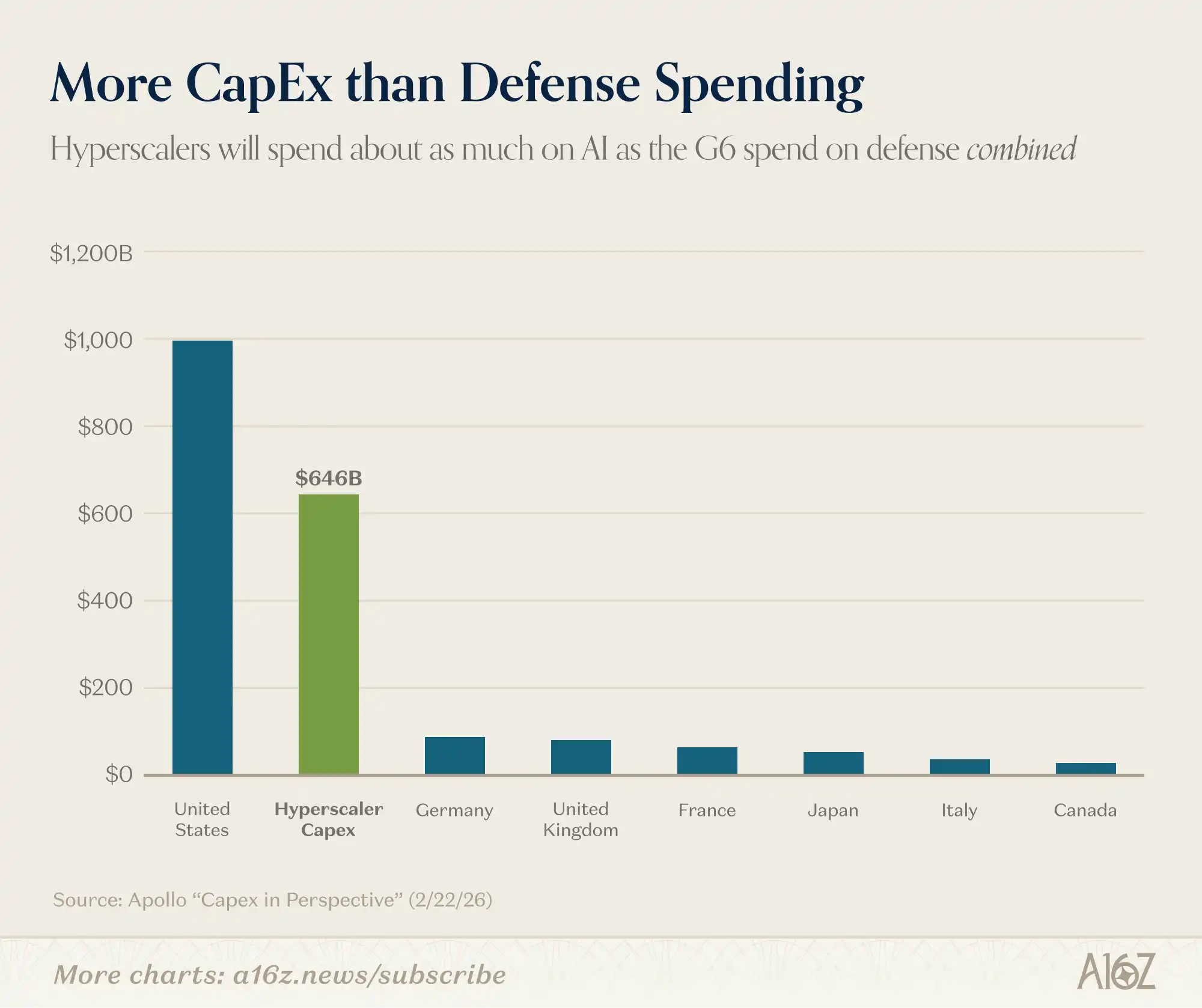

AIの資本支出はどれほど異常か?

この衝撃的なデータを見てほしい:AIの資本支出規模は想像を超えている。

以下の比較を見てほしい:

2026年のAI資本支出は、2025年の米国銀行の純新規貸出額にほぼ匹敵する見込み:

資本支出は米国企業所得税総収入の33%を超え、関税総額の約3倍に達する:

資本支出はG7のいずれかの軍事予算の6倍に相当:

つまり、AIの資本支出規模は本当に桁外れだ。

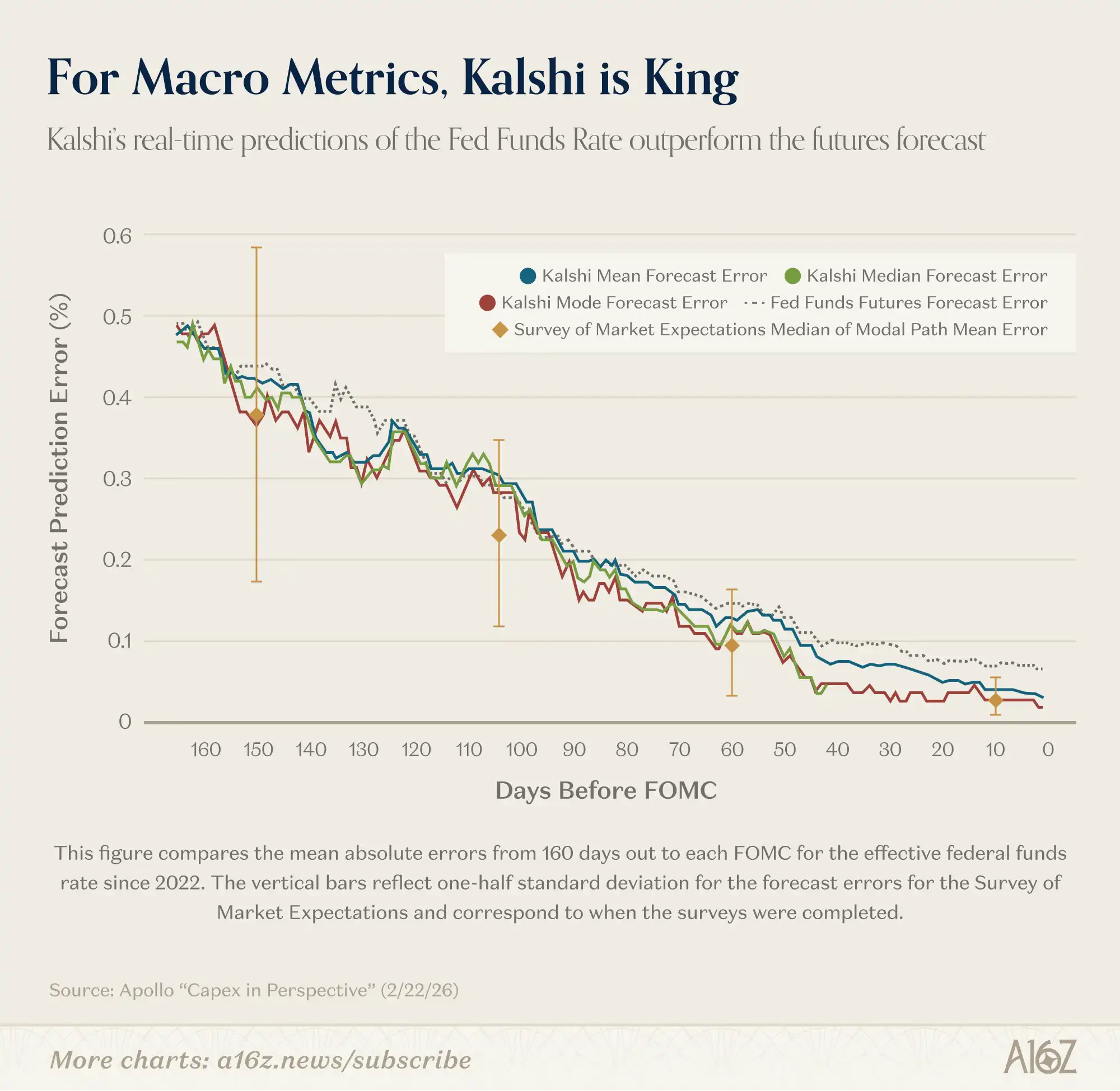

Kalshiは専門予測機関を凌駕

連邦準備制度の研究者は、予測市場のパフォーマンスに一定の評価を下している。

少なくともある指標では、Kalshiの連邦基金金利予測は、専門予測機関を超えている:

150日後(つまり3回のFOMC会議後)の連邦基金金利予測において、Kalshiの平均絶対誤差は非常に近い。調査は6週間ごとにモードの経路を提供するが、Kalshiは継続的に完全な確率分布を更新している……我々は、Kalshiの中央値と最頻値の予測がFOMC前日に完璧に一致した記録を発見した。これは、連邦基金先物の予測と比べて統計的に有意な改善だ。

言い換えれば、すべての予測者は同じスタートラインに立っているが、Kalshiの継続的な更新は時間とともに最適化され、最終的に金利発表の前日に完璧な予測を達成している。さらに、Kalshiのパフォーマンスは先物市場の予測をも上回る。

Kalshiの優位性は連邦基金金利だけにとどまらない。連邦準備制度の研究者が指摘するように、インフレ、成長、失業率などのマクロ指標は他のオプション市場にはなく、Kalshiは「高頻度・継続的更新・豊富な確率分布を提供する唯一の場所」であり、「大衆」の経済指標の見通しを反映する基準となっている。

これは非常に意義深い。

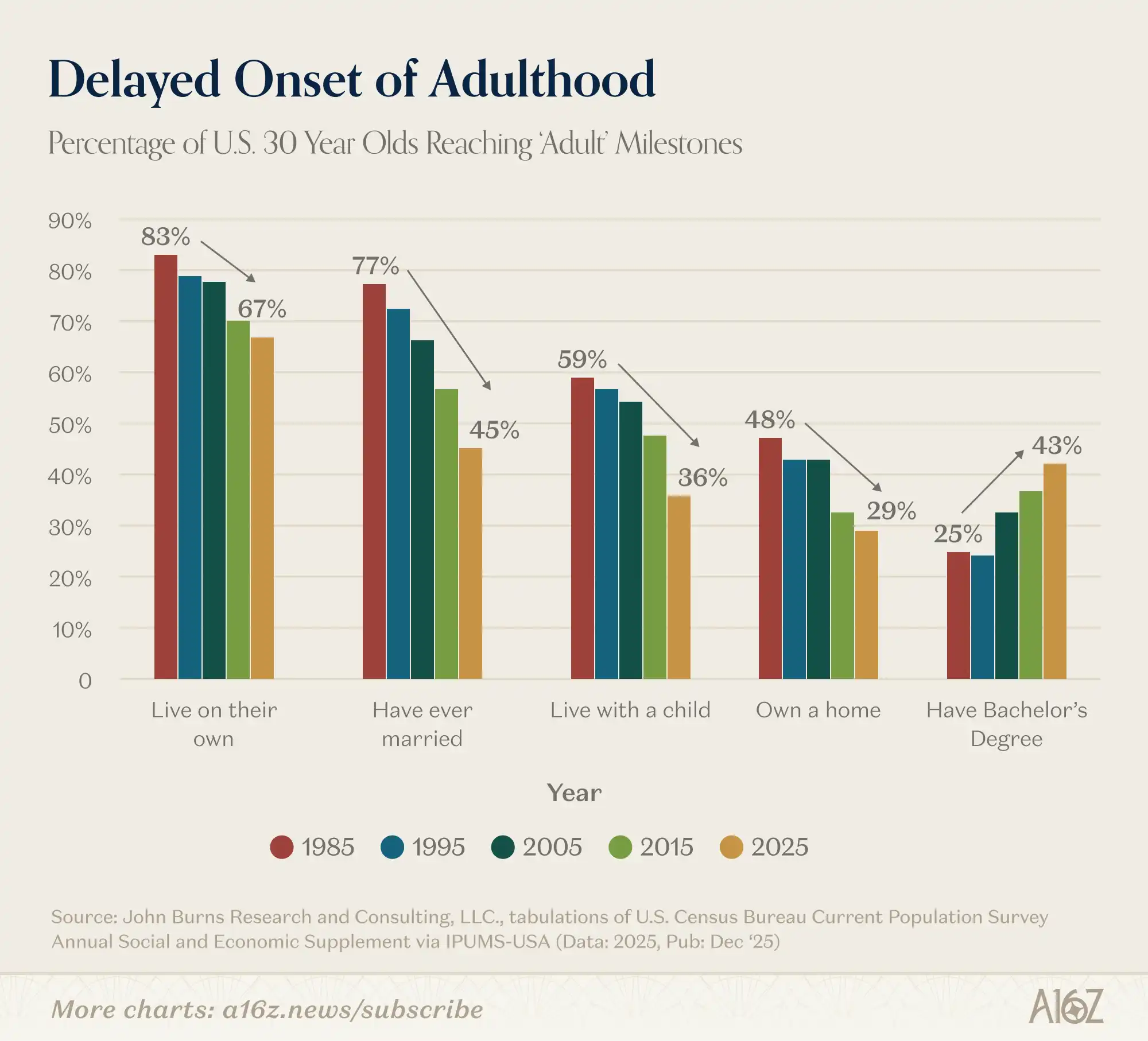

米国30歳世代:結婚しない、家を買わない、子供を持たない

最後に示す衝撃的な図表と少しのコメント:

30歳の人々が主要な人生の節目を達成する割合は、1980年代から一貫して低下している。

30歳世代の中で、次第に少なくなるのは:

独立して暮らすこと;

結婚すること;

子どもと暮らすこと;

自分の住宅を持つこと。

唯一の例外は大学進学率で、30歳の中で学士号を持つ割合は1995年以来ほぼ倍増している。

では、大学に行く価値はあるのか?

人生の節目?この世代にとってはむしろ、首にかかる重石のようなものだ。

たとえそうであっても、「後悔している」と感じる雰囲気は確実に広がっている。