ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

米国国税庁(IRS)は、金曜日に新たな規則案を発表する予定で、暗号通貨取引所に対し、電子的に1099-DA税務フォームをユーザーに提出させることを義務付け、従来の紙のフォームを選択できる条項を廃止します。最も議論を呼んでいる点は、既存の顧客が電子的な税務フォームの受け取りを拒否した場合、取引所が「関係を終了」することを許可されることです。提案が承認されると、IRSが最終規則を公布した翌暦年の1月1日に施行されます。

(出典:米国国税庁)

(出典:米国国税庁)

現行規定では、暗号通貨取引所はユーザーの申請時に1099-DA税務フォームの紙の副本を提供しなければなりません。新規規則案はこの要件を廃止し、取引所を全面的に電子申告方式に移行させるとともに、以下の二つの議論を呼ぶ条項を新たに追加します:

顧客関係の終了権限:既存の顧客が電子的な税務フォームの受け取りを明確に拒否した場合、取引所はその顧客とのサービス関係を終了させることができ、関連アカウントは閉鎖される可能性があります。

同意撤回禁止:一度電子的な税務フォームの受け取りに同意したユーザーは、その同意を後から撤回できず、申告形式を変更する柔軟性を失います。

追跡可能性の喪失:これら二つの規定とともに、新規規則はユーザーの選択権を実質的に制限する内容となっています。

IRSは、電子申告の義務化は税務コンプライアンスの効率化と、税務申告の標準化・追跡性の確保を目的としていると述べています。

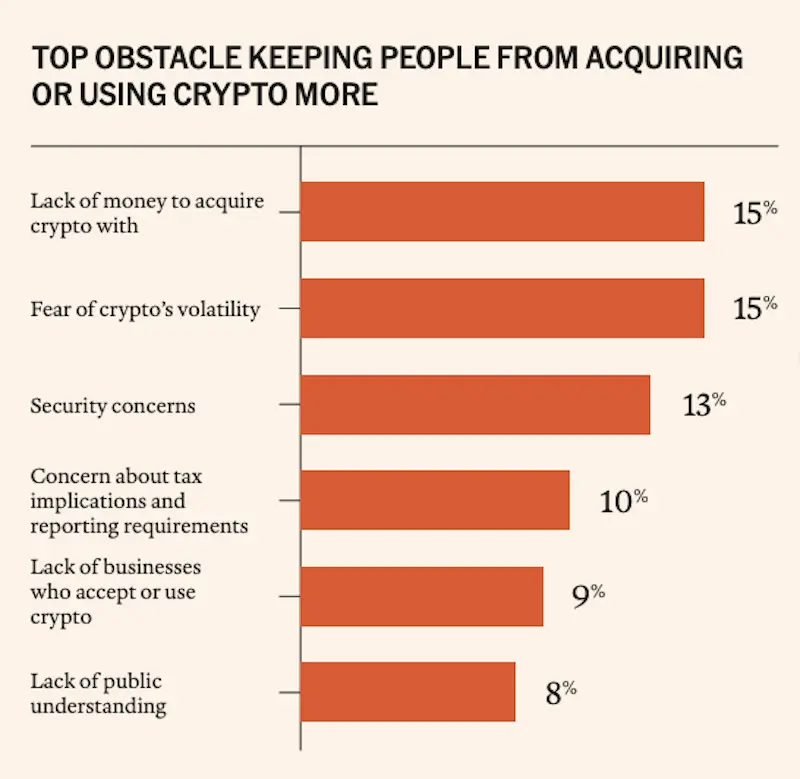

(出典:全国暗号通貨協会)

(出典:全国暗号通貨協会)

1099-DAは、IRSが中心化取引所のユーザートランザクションデータを記録するための専用税務フォームであり、提出が求められる主要情報は、顧客の氏名と税務識別番号(TIN)、および各取引の総売上高(Gross Proceeds)です。

注目すべきは、IRSは取引所に対し、ユーザーの取引利益を報告させる一方で、コスト基準(Cost Basis)の追跡義務は課していない点です。コスト基準は、暗号資産を購入した際の支払価格を指し、その計算と記録の責任は投資者個人にあります。IRSは2025年の課税年度について、取引所のこの義務を明確に免除しています。

全国暗号通貨協会(NCA)のデータによると、米国人の約五分の一、約5500万人がデジタル資産を保有しています。NCAの54,000人を対象とした調査では、10%が暗号資産にかかる税金を主要な障壁の一つと考え、約39%が暗号通貨の税務影響についてより深く理解したいと回答しています。

今回の新規規則案の背景には、近年の米国における暗号通貨税務規制の進展があります。2024年12月、IRSは「DeFiブローカー規則」を発表し、分散型取引所(DEX)やDeFiプラットフォームをブローカーに分類し、KYC情報の収集とIRSへの取引報告を義務付けました。

米国大統領トランプは2025年4月にこの規則を廃止する決議に署名し、暗号通貨業界から歓迎されました。しかし、業界の幹部は現在、審議中のCLARITY市場構造法案の曖昧な表現に警鐘を鳴らしており、DeFiプラットフォームが再びKYC報告義務に直面し、廃止されたDeFiブローカー規則が実質的に復活する可能性を指摘しています。

1099-DAはIRSが暗号取引を記録するための専用税務フォームであり、中心化取引所はユーザーに総売上高を報告し、資本利得や損失を申告させます。新規規則が施行されると、ユーザーは紙のフォームを選べなくなり、電子申告を拒否した場合、アカウントが終了されるリスクがあります。

提案された新規規則によると、取引所の既存顧客が1099-DAの電子受け取りを拒否した場合、取引所はその顧客とのサービス関係を終了させることができ、該当アカウントは閉鎖される可能性があります。ユーザーは電子申告を受け入れるか、プラットフォームの利用を放棄するかの二択となります。

今回の規則案は主に中心化取引所と暗号通貨ブローカーを対象としています。DeFiプラットフォームは現時点では規制範囲外です。ただし、審議中のCLARITY市場構造法案の曖昧な条項により、DeFiプラットフォームも再びKYC報告義務に直面する可能性があり、業界から明確な警告が出されています。