MOVEインデックスが21%急騰!ビットコイン、イーサリアムオプションが防御戦略へシフト

米国債30日予想ボラティリティを測るMOVE指数は、3月12日に1日で21%急騰し、2月下旬の60ポイント未満から95.30ポイントに上昇しました。これは原油価格の回復に伴うインフレ懸念が世界の債券市場に波及していることを反映しています。同時に、23億ドル超のビットコインとイーサリアムのオプション満期が迫り、デリバティブ市場のデータは防御的なポジションの蓄積を明確に示しています。

BTCとETHのオプションデータ:防御的シグナルの徹底解説

(出典:Deribit)

(出典:Deribit)

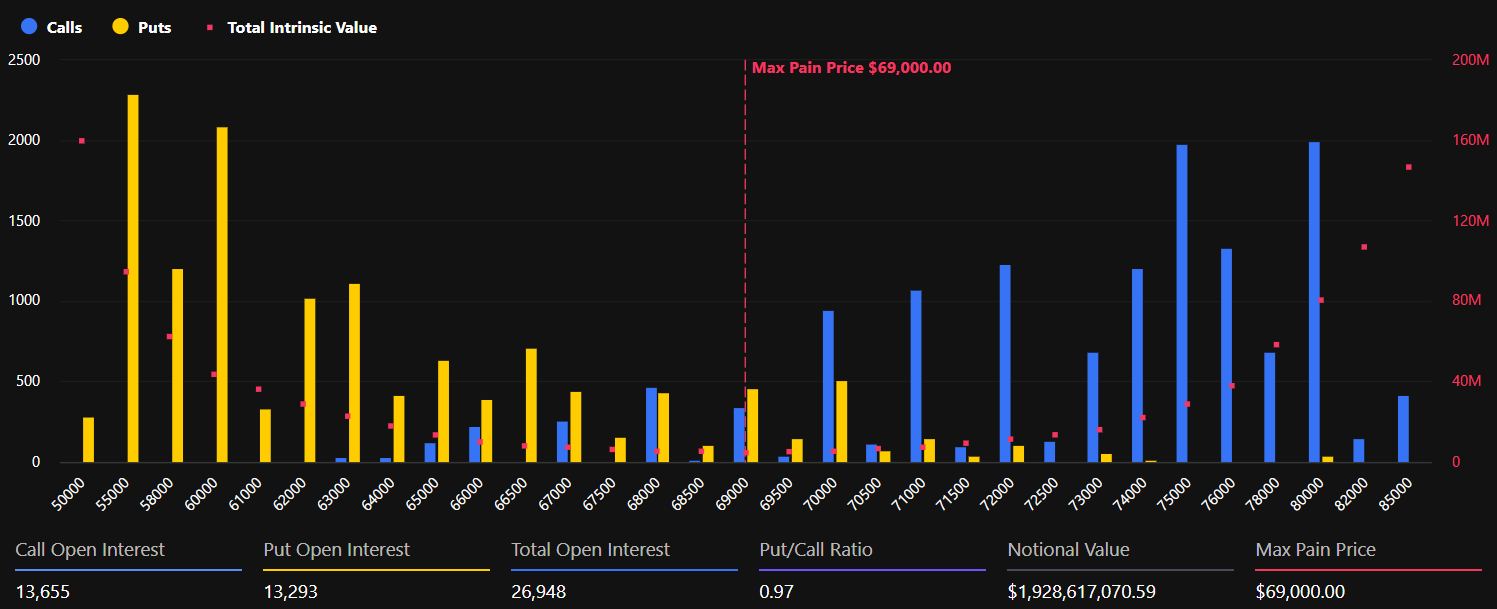

今回の満期を迎えるオプションデータは、暗号市場の深層的な感情の二極化を明らかにしています。ビットコインは比較的バランスの取れたやや保守的な姿勢を示しており、総名義額は19.3億ドル、契約数は26,948件。プットとコールの比率は0.97で、最大下落リスクは69,000ドル(現物価格71,500ドルよりやや低い)にあります。

(出典:Deribit)

(出典:Deribit)

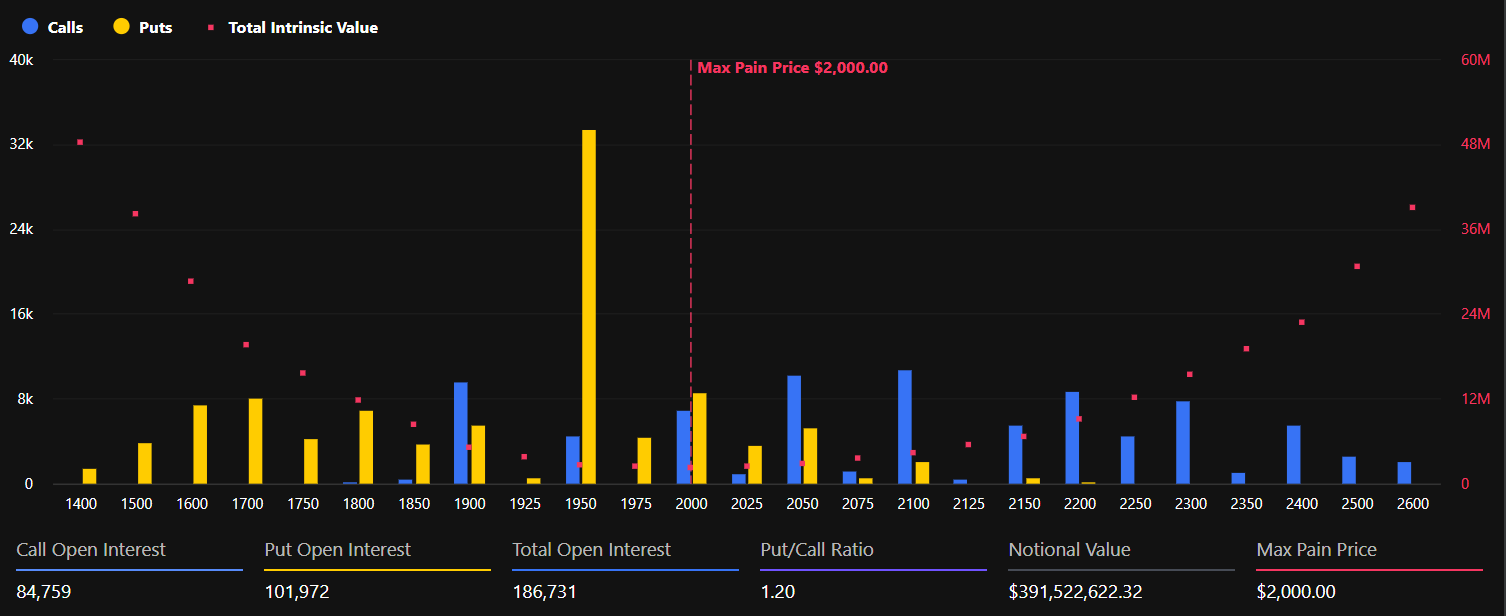

イーサリアムのデータはさらに説得力があります。契約数は186,732件、名義額は3.94億ドル。プットとコールの比率は1.20に上昇しており、プット買いの需要がコールを大きく上回っていることを示しています。これは市場の実際のヘッジ行動を反映しており、最大下落リスクは2,000ドルで、現在の価格2,110ドルから約5%の下落余地があります。

注目すべきは、過去24時間で暗号通貨の先物未決済建玉は2%増の1020億ドルに達しましたが、資金費率は横ばいまたはマイナス圧力を示し、取引高の変動も同じ方向を指しています。これは、未決済建玉の増加が慎重な空売りポジションによるものであり、新たな買い手の信頼増加ではないことを示唆しています。

MOVE指数急騰の深層ロジック:マクロリスクの連鎖反応

MOVE指数は、現在の市場状況を理解するための重要なマクロ指標です。米国債は世界金融の基準価格を決定するものであり、そのボラティリティが急上昇すると、金融条件の引き締まりや流動性の偏好増加を意味し、リスク資産は売り圧力にさらされます。今回のMOVE指数の急騰は、原油価格が中東情勢の緊張を背景に100ドル/バレルに回復したことによる連鎖反応によるものです。

- 原油価格の上昇:インフレ期待の再燃

- インフレ期待の高まり:市場がFRBの利下げ路線を再評価

- 米国債のボラティリティ激増:MOVE指数は一日で21%急騰し、95.30ポイントに達した

- 金融条件の引き締まり:リスク資産に跨る圧力

しかし、油価上昇と株式市場の圧迫にもかかわらず、ビットコインとイーサリアムのインプライド・ボラティリティ指数(BVIVとEVIV)は比較的安定しています。Greeks.liveのアナリストは、主要期限のインプライド・ボラティリティは大きく低下し、月次のボラティリティリスクプレミアムは1日で+2%から-9%に急落したと指摘しています。拡大した負のリスクプレミアムは、マクロリスクの上昇にもかかわらず、トレーダーは将来のボラティリティが現状より低くなると予想していることを示しています。

FOMC前の重要な局面:乖離はどれくらい続くか?

現在、暗号デリバティブ市場で最も注目されるのは、ビットコインとイーサリアムのインプライド・ボラティリティとMOVE指数の明らかな乖離です。デリバティブトレーダーは、顕著なクロスアセットの伝染効果を価格に織り込んでいません。この「自分の雪を掃く」態度は、3月17日から18日に開催される連邦公開市場委員会(FOMC)会議前に試される可能性があります。

もしFOMC前に米国債のボラティリティが継続的に上昇すれば、その圧力は最終的に暗号市場に波及し、現状の相対的な安定を崩す可能性があります。現在のビットコインの現物取引レンジは69,000ドルから71,700ドルの間で推移し、約8億ドルの資金が20,000ドル行使価格のビットコイン・プットに集中しています。これは主に深い虚値のプットを売るトレーダーによるもので(方向性の空売りではなく、プレミアム収得を目的とした戦略)、市場は極端な下落シナリオに対して一定の警戒感を持ち続けていることを示しています。

よくある質問

MOVE指数の上昇は暗号通貨市場にどのような直接的影響を与えるか?

MOVE指数は米国債の予想ボラティリティを測るもので、上昇は金融条件の引き締まりを意味し、資金がリスク資産から安全資産へ流れる傾向を強めます。急騰時は、ビットコインなどの高ボラティリティ資産に下押し圧力がかかることが多く、投資家のリスク許容度が低下します。ただし、今回のBVIVとEVIVは比較的安定しており、暗号市場のデリバティブトレーダーはこの伝導効果が現時点では未発生と見ているものの、FOMC前後の動き次第で変化する可能性があります。

イーサリアムのプット・コール比率1.20は何を意味するか?

この比率は、市場が下落保険としてプットを多く買い、上昇期待のコールよりも多くのプットを買っていることを示し、市場の慎重な姿勢を数値化したものです。1.20は、100コールに対して120プットが買われている状態を意味し、資金がイーサリアムの潜在的な下落に備えるために流入していることを示しています。

約8億ドルのビットコイン20,000ドルプットは何を示すか?

これは一般的に「ビットコインが20,000ドルに下落するとの市場予想」とは異なります。多くのポジションは、深い虚値のプットを売るトレーダーによるもので、彼らはプレミアムを受け取りつつ、到期までにビットコインがその価格に下落しないと見込んでいます。20,000ドルは現物価格71,500ドルから70%以上乖離しており、こうした戦略はリスクが限定的と考えられ、また中期的な底値への一定の信頼を反映しています。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし