エイミーソン、10年間の無黒字を経て香港でIPOを再提出

直前の提出期限切れ後の香港での第2回IPO挑戦

中国の早期がん検診企業である武漢アイメイソン生命科学有限公司は、香港証券取引所にメインボード上場のため目論見書を再提出し、共同スポンサーとして中国渤海銀行インターナショナルと上海浦東発展銀行インターナショナルを迎えた。今回の提出は、同社の当初提出が2025年9月28日に期限切れとなったことを受けている。成功すれば、アイメイソンはメチル化ベースのがん早期スクリーニングに特化した香港初の上場公開企業となる。

アイメイソンは2015年1月に張亮魯医師によって設立され、高発生・高死亡率のがんをメチル化技術で早期に検出することを専門としている。同社は、販売の主要製品2つを開発している。肝がん検出用のAixingan(アイシンガン)と尿路上皮がん検出用のAiguangle(アイグアングル)であり、さらに開発中の候補製品が4つある。Aixinganは、メチル化技術を用いた世界初の肝がん検出用試薬で、リアルタイム定量PCR (qPCR) を利用する。Aiguangleは、侵襲のない尿路上皮がん検出に、尿サンプル1ミリリットルのみを必要とする。2025年末時点で、同社のR&Dチームは40名で、65%が学士以上の学位保有者となっており、中国の登録特許は計81件(うち発明特許59件)を保有している。

売上成長があるにもかかわらず10年分の損失

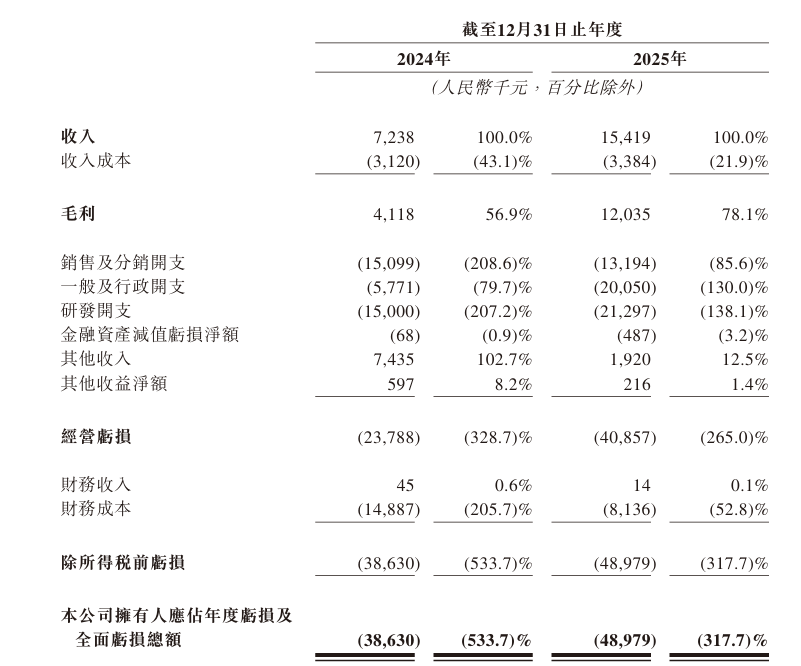

製品開発の取り組みがあるにもかかわらず、アイメイソンはいまだ黒字化していない。2024年および2025年の報告期間において、同社の売上高はそれぞれ約7.238百万人民元、15.419百万人民元であり、前年同期比でそれぞれ113%の成長だった。一方、純損失はそれぞれ38.63百万人民元、48.98百万人民元に達しており、2年間の累積損失は87.61百万人民元だった。売上総利益は、それぞれ4.118百万人民元と12.035百万人民元だった。

同社は、損失が継続しているのは開発初期段階にあるためだとしている。登録後、業務計画、資金調達、前臨床試験、臨床試験に重点を置いてきたと目論見書に記載している。追加の製品パイプラインを商用化することで財務実績が改善すると見込む一方、費用の増加や株式ベースの報酬があるにもかかわらず、2026年も損失を計上すると明示的に述べている。2025年末までに純資産は26.945百万人民元へとプラスに転じたものの、同社のキャッシュフローは依然として外部資金への依存度が高く、リスク耐性が弱いことを示している。

R&D支出は売上を大幅に上回る

テクノロジー主導のバイオテック企業として、アイメイソンは研究開発に多大なリソースを投じている。売上高に対するR&D支出の割合は、2024年に207.2%、2025年に138.1%に達した。同社の今後の収益性は、候補製品の成功した開発、規制当局の承認、そして商業化の成否に大きく左右される。

目論見書におけるリスク開示の中で、アイメイソンは、ほとんどの候補製品が設計段階または臨床開発段階にとどまっていることを強調し、同社はこれらの製品の開発と商業化に時間と財務資源の大半を投じてきたと述べている。同社は、許容できるコストでタイムリーに臨床試験を完了できない可能性、またはそもそも完了できない可能性があると明確に警告している。さらに、前臨床研究や初期の臨床試験が成功しても、その後の臨床試験で同様の結果が得られること、あるいは最終的に規制当局の承認を取得できることを保証するものではない。

顧客集中度が高く、関連当事者への依存がある

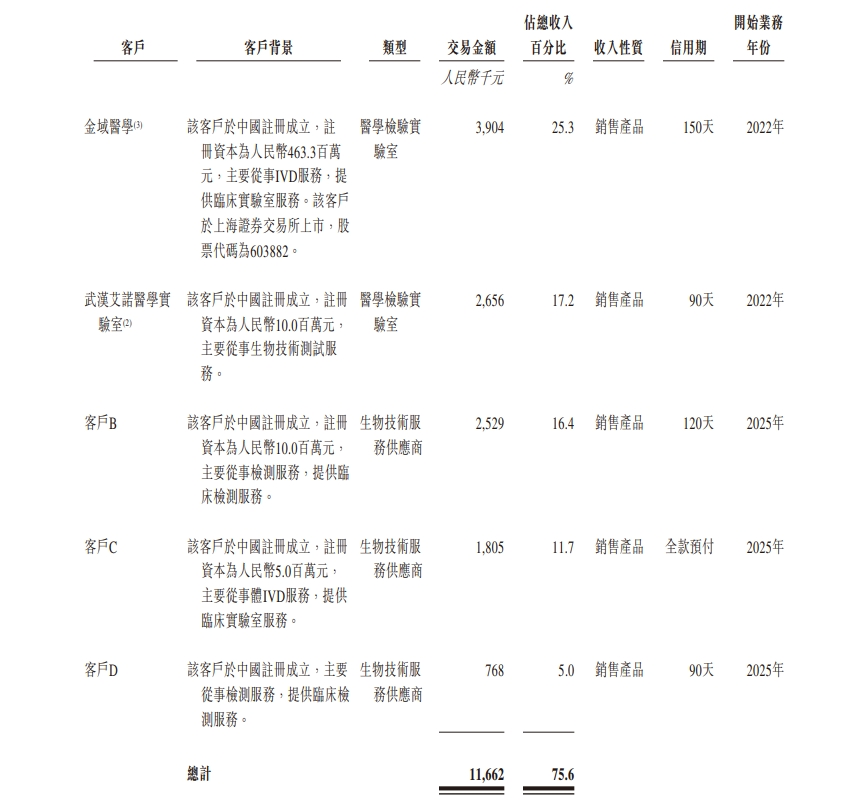

顧客集中度は重大な課題だ。2024年および2025年において、同社の上位5社の顧客が生み出した売上高の合計は、それぞれ5.3百万人民元と11.7百万人民元であり、売上高合計に占める割合はそれぞれ73.2%と75.6%だった。各年で最大の顧客は、それぞれ3.8百万人民元と3.9百万人民元をもたらし、売上高に占める割合はそれぞれ52.1%と25.3%だった。

注目すべきは、創業者の張亮魯の完全子会社である武漢愛諾医療検査有限公司が、2024年における同社最大の顧客であり、売上高の52.1%を占めていたという点だ。これは、2024年の売上の約半分が、支配株主の検査機関からのものだったことを意味する。第三者の医療検査リーダーである金宇医療が第2位で、売上高674,000人民元(売上高の (9.3% of revenue) )を記録した。金宇医療の主要株主である梁耀明は、アイメイソン株主の蘇州景和の実質的支配者を務める。さらに、株主の広東科培バイオテクノロジーが、第3位として売上高375,000人民元(売上高の (5.2% of revenue) )だった。

これら2つの関連当事者が合わせて、全体の売上高の57.3%に相当する売上高をもたらしており、関連当事者取引への依存度が高いことを示している。

2025年には、上位5顧客の構成が変化した。武漢愛諾医療検査有限公司は2位に下がり、売上高比率は17.2%まで低下し、上位の座は非関連の第三者機関に置き換えられた。株主の広東科培バイオテクノロジーは上位5社にとどまり、加えて第三者の医療検査および健診機関が含まれている。構造面の改善があるものの、上位5社の合計売上高は依然として75%超であり、顧客集中度の高い問題は未解決のままであることを示している。

アイメイソンは目論見書の中で、今後しばらくの間、売上の大半については限られた数の顧客に引き続き依存する可能性が高く、単一顧客の売上比率は特定の状況で上昇し得ると強調している。1社以上の主要顧客の喪失、またはいずれかの主要顧客が購入数量を減らすことは、売上高を大幅に押し下げることにつながる。

規制上の課題の中での市場機会

目論見書に引用されたFrost & Sullivanのデータによると、2024年において肝がんの罹患率は中国における全がんのうち第4位であり、がん関連死亡率は第2位だった。尿路上皮がんは再発率が高いことが特徴だ。これらのがんを早期に発見できれば、患者の生存率を大幅に改善すると同時に、後期治療に関連する医療コストを削減できる。中国の腫瘍分子検査市場は依然として初期段階にあるが、急速に発展しており、2019年の43億元から2024年の87億元へと成長し、年平均成長率は15.2%となっている。市場は2033年に388億元に達すると見込まれており、2024年から2033年までの年平均成長率は18.1%と予測されている。

しかし、アイメイソンには複数の課題がある。2026年に損失が見込まれる10年にわたる未黒字、R&D支出が売上高を大幅に上回ること、そして重要な臨床および規制承認のリスクだ。