Gateリサーチ:3月の暗号資産市場はボラティリティが高まる中で軟調に推移し、トークンごとに大きなパフォーマンスの差が生じました

概要

-

3月はBTCとETHが下落圧力を受け、市場全体に明確な主導テーマが見られませんでした。構造的には分岐が顕著となり、小型・中型資産が相対的な強さを示しAlphaの主な供給源となる一方、大型資産は全体的に弱含みでした。

-

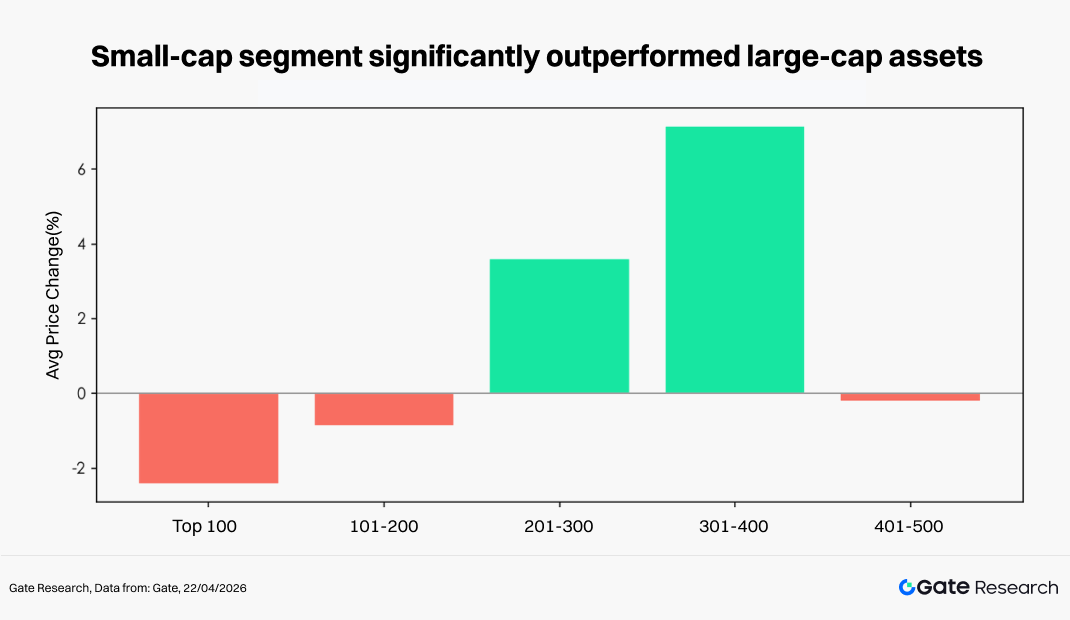

価格変動の分布から、このサイクルは「ゼロサム環境下での流動性ローテーション」が特徴的でした。高ベータ資産は短期サイクルで繰り返し活発化しましたが、持続性には欠けていました。時価総額上位500トークンは平均7.71%の下落、201〜400位セグメントは3.6%〜7.1%の上昇でトレンドに逆行し、上位100を大きくアウトパフォームしています。

-

個別トークンではARIAが394.12%上昇し、高弾力性の小型・中型資産への資本集中が顕著となりました。一方、PIPPINは91.64%急落し、高ボラティリティトークンで厳しいドローダウンが発生しています。上位100内ではTAOが67.93%上昇し、AIセクターの強いパフォーマンスが際立ちました。

-

取引高では、SIRENが6.64倍の取引高増加と488.68%の価格急騰、ONTは24.24倍の取引高増加と98.20%の上昇で資本主導の勢いが強くなっています。対照的に、NIGHTは取引高73.22倍増にもかかわらず25.61%下落し、売り圧力や資本流出が見られました。

-

相関では、OKBが市場全体と高い相関(0.86)を示し、ICPは0.71で、市場は依然としてBeta主導ですが、一部セクターでは独立したトレンドも現れ始めています。

1. 暗号資産市場概況

3月のグローバルマクロ環境は全体的に高い変動性を維持し、地政学的リスクはやや緩和され、リスク志向が若干回復しました。経済面では米国のインフレは緩やかになったものの粘着性が強く、利下げ期待は繰り返し調整されました。米国債利回りとドルは高水準で推移し、金融環境は引き締まったままです。このような背景の中、暗号資産市場は下落傾向と高いボラティリティが続き、BTCとETHは資本流出とセンチメントの弱化に直面しました。構造的には分岐が強まり、特定の話題セクターや個別トークンがトレンドに逆行して上昇しましたが、持続的なテーマ性は欠如していました。

DeFi分野では、DeFiLlamaのデータによると、3月31日時点のTVL(総ロック額)は約920億ドルで、前月比約12億ドル増加しました。この増加は主にEthereumメインネットと主要Layer 2(特にBase)、さらにAave、Lido、Pendleなどのレンディング・ステーキング・利回りプロトコルの回復が牽引しました。

流動性面では、ステーブルコイン供給量が3月末時点で約3,155億ドルに達し、構造的な分岐が顕著でした。USDCの供給とオンチェーン送金活動が強化される一方、USDTは相対的に弱含みとなりました。この変化により、市場形成やクロスチェーン、裁定取引資本がよりコンプライアンス性の高い資産や低摩擦経路を選好する傾向が強まりました。

イベント面では、3月中旬から下旬にかけて複数のセキュリティインシデントが発生し、クロスチェーン脆弱性や権限・秘密鍵問題が主要な損失要因となりました。特筆すべきは、Resolvが約8,000万ドルの損失を被ったほか、小規模プロトコルへの複数攻撃もあり、ブリッジセキュリティや重要コントラクトリスク管理への懸念が再燃しています。

資金調達面では、3月のWeb3資金調達活動は約92件、総額約35億ドルとなりました。DeFi、CeFi、ツール/ウォレット、インフラが主要セクターとなり、M&A主導の取引が増加傾向にあります。

2. 今サイクルの価格パフォーマンス概観

本セクションでは、時価総額上位500トークンをグループ化し、3月1日〜3月31日の平均価格変動を分析します。全サンプルを均等加重で見ると、時系列平均価格ベースの月間下落率は約7.71%でした。市場の底は3月下旬(3月29日)、ピークは3月上旬(3月4日)に集中し、初期上昇後は持続的な下落チャネルに入り、月後半にボラティリティが大きく拡大したことが示されます。日次データでは再計算の下落率は約-6.36%で、時系列結果とほぼ一致し、市場構造の弱さを裏付けています。

時価総額視点では、「中型強・両端弱」の明確な階層パターンが現れました。上位100資産は平均約2.43%下落し、コア資産への圧力を反映しています。101〜200位セグメントは緩やかな調整、201〜400位セグメントは+3.6%〜+7.1%の上昇でトレンドに逆行し、今サイクルで相対リターンが最も顕著な範囲となりました。末尾セグメント(401〜500位)は再び弱含み、平均0.2%の下落となりました。全体として、小型・中型資産はこの市場変動期に高い弾力性と資本吸収力を示しました。

個別トークンレベルでもこの構造はさらに確認されます。上昇率ランキングは高ベータの小型・中型トークンが主導し、短期弾力性とテーマ性に資本が集中する傾向を反映しています。一方、下落率ランキングは、過去に高パフォーマンスだった高ボラティリティ資産が大きく調整されました。時価総額上位100内でも分岐が顕著で、AIやインフラテーマの資産はプラスリターンを記録した一方、話題性の高かったトークンは深い修正を受けました。全体として、このサイクルは一様な下落ではなく、「ゼロサム市場下での流動性ローテーション」が典型的に現れました。

注:時価総額分布はCoinGeckoデータに基づいています。上位500トークンを100ごとに区分(例:1〜100位、101〜200位など)し、各グループ内トークンの3月1日〜3月31日(2026年)期間の価格変動を計算し、グループ平均値をその時価総額セグメントの代表リターンとしています。

2.1 上昇率・下落率ランキング

2.1.1 上昇率ランキング:高ベータ小型・中型資産が主導、構造的トレンド継続

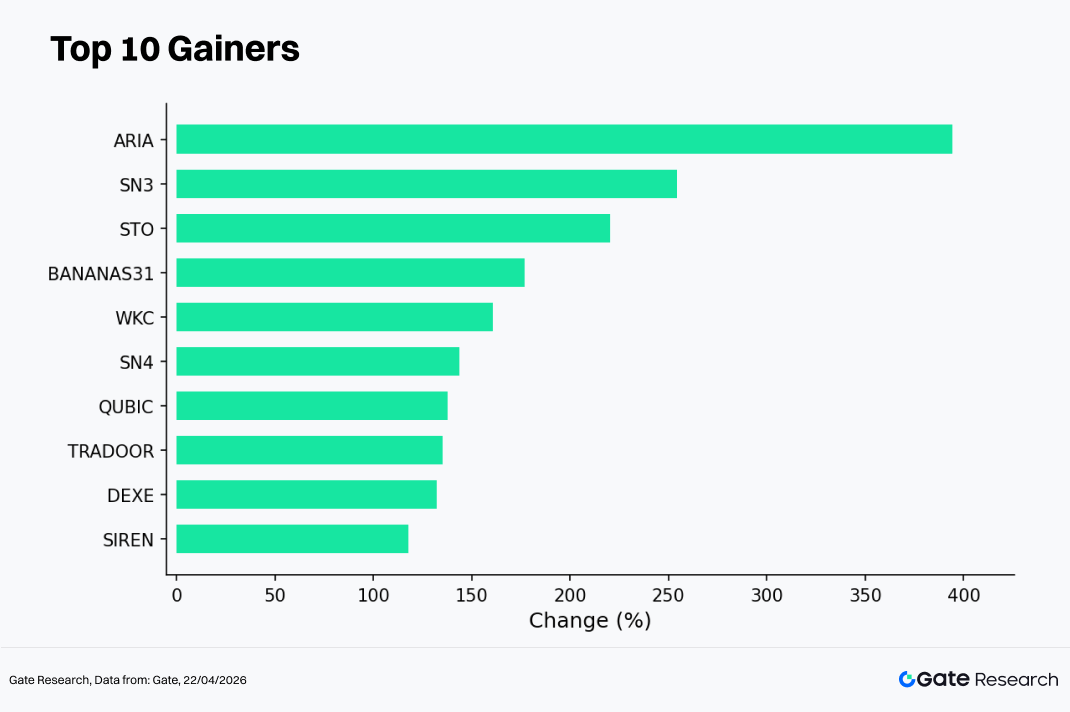

時系列データによる上昇率ランキングでは、全体的に弱く変動性の高い市場環境下で、資本は高弾力性資産に集中し、「小型・中型+テーマ性」構造的トレンドが持続しました。3月の主な上昇トークンはARIA(+394.12%)、SN3(+254.30%)、STO(+220.18%)、BANANAS31(+176.93%)、WKC(+160.85%)で、市場平均を大きくアウトパフォームし、典型的な高ベータ特性を示しました。

上昇要因の視点では、今回のサイクルで主に3つの要素が集中しました:

-

テーマ・ナラティブ:AIやオンチェーンインフラ、新興プロトコルなどのテーマを構築するトークンが、統一的な市場テーマの欠如下でも資本を呼び込みやすくなりました。

-

小型時価総額の増幅効果:ランキング上位の多くは流通量が小さく、流動性回復局面では価格が急速に上昇しやすい構造でした。

-

短期資本のローテーション:主要資産が弱含み・レンジ相場となる中、取引資本は高ボラティリティトークンへローテーションし、超過リターンを狙う傾向が強まりました。

さらに、SN4(+143.81%)、QUBIC(+137.58%)、TRADOOR(+135.26%)、DEXE(+132.14%)、SIREN(+117.95%)も100%超の上昇を記録し、市場の構造的特徴を一層強化しています。全体として、上昇率ランキングは中型以下資産に高度に集中しており、時価総額セグメントのパフォーマンスと一致し、市場が依然として流動性ローテーション局面にあり、資本が局所的な機会を追求していることを反映しています。

2.1.2 下落率ランキング:高ボラティリティテーマが反落、投機的センチメント急速冷却

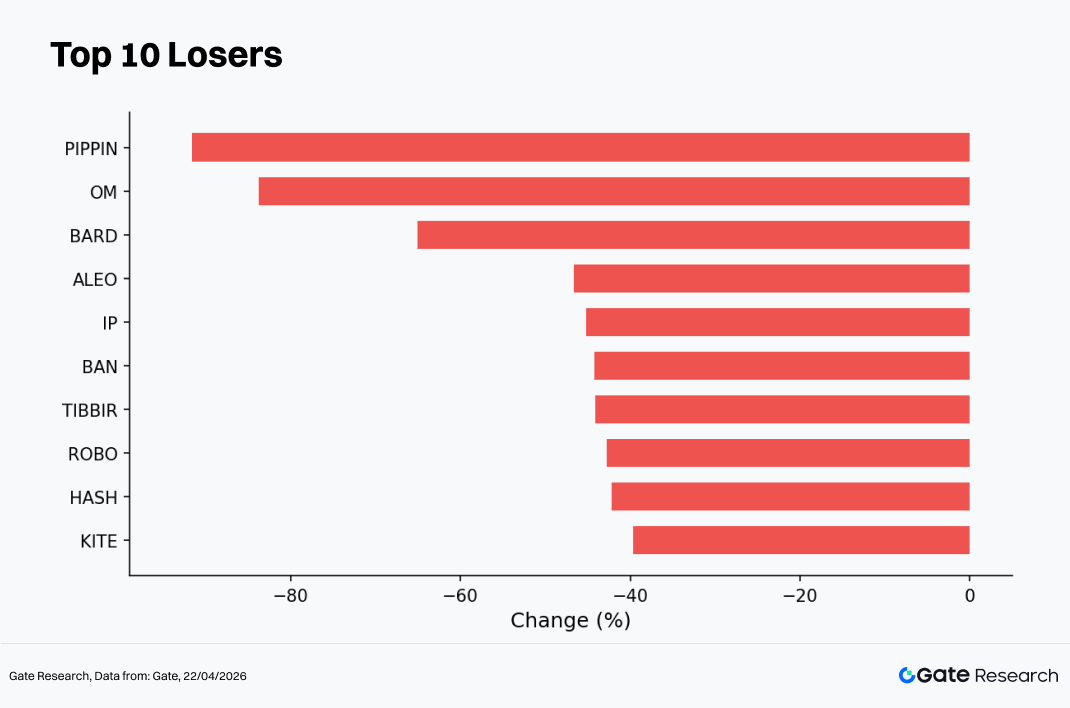

3月の下落率ランキングでは、市場全体の下落局面で高ボラティリティテーマや過去高パフォーマンス資産が集中して調整され、「センチメント冷却+バリュエーション修正」の明確なパターンが現れました。最大下落トークンはPIPPIN(-91.64%)、OM(-83.79%)、BARD(-65.11%)、ALEO(-46.60%)、IP(-45.22%)で、一部資産は80%超の下落となり、ドローダウン規模が市場平均を大きく上回っています。

構造的には、BAN(-44.24%)、TIBBIR(-44.13%)、ROBO(-42.76%)、HASH(-42.15%)、KITE(-39.62%)も大きな下落を記録しました。これらの損失は主に小型・中型高ベータトークンに集中し、上昇率ランキングと鮮明な対比を形成し、資本の急速なローテーションと短期取引ダイナミクスを反映しています。

下落要因は主に3つに集約されます:

-

過去上昇分の反落 — 一部トークンは前期に大幅な上昇を積み上げており、市場弱化とともに利益確定売りが集中しました。

-

流動性収縮の影響 — 流動性が引き締まる局面では、小型資産が流動性カスケードや強制売却に陥りやすくなります。

-

テーマ冷却と期待値リセット — AIやMemeなど新興テーマは持続的な材料不足下で急速なバリュエーション正常化が進みました。

全体的に、下落率ランキングは典型的な「高ベータ反転」パターンを示し、上昇局面で最も強かった資産が修正局面で最大の損失を被っています。これにより、現市場が短期資本主導で安定的な新規流入に欠け、価格変動が拡大し構造的分岐が強まっていることが改めて確認されます。

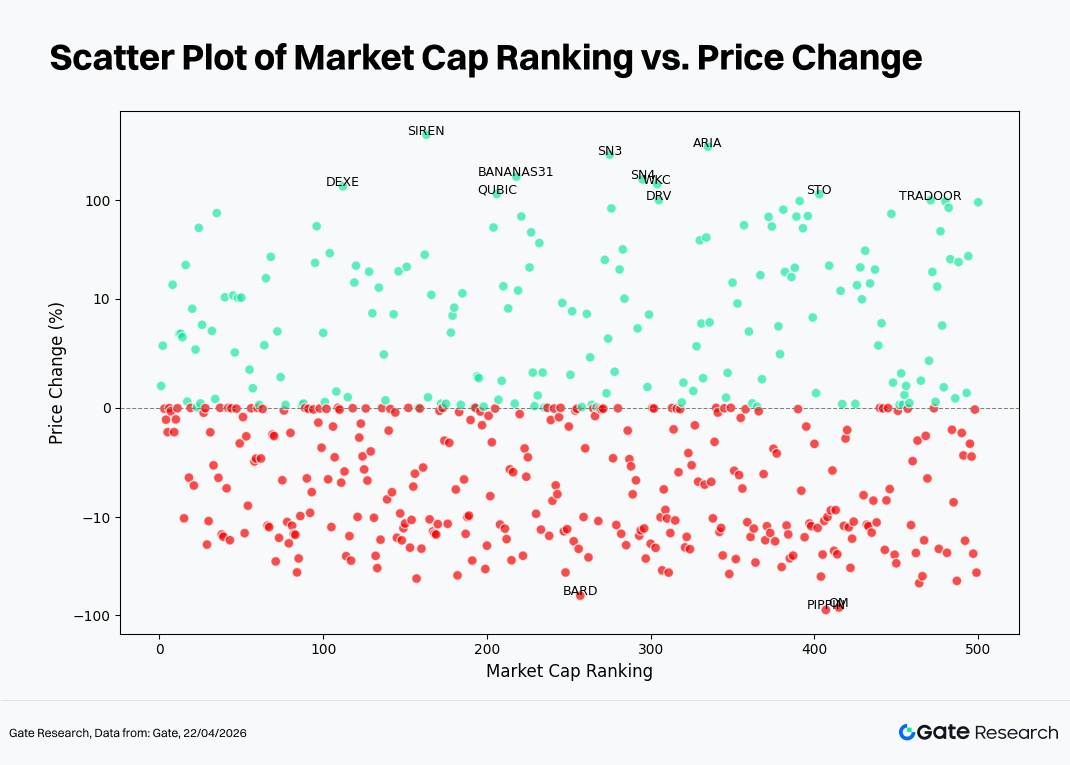

2.2 時価総額ランキングと価格変動の関係

今サイクルにおけるトークンパフォーマンスの構造的特徴を検証するため、時価総額上位500トークンを用いた散布図を作成しました。x軸は時価総額ランキング(値が小さいほど時価総額が大きい)、y軸は3月の価格変動率(%)、緑点は上昇、赤点は下落を示します。本チャートは日次始値・終値ベースで分布層と極値を強調しており、上昇率・下落率テーブルの時系列データと若干差異が生じる場合があります。

まず、多数のデータ点がゼロ軸(0%)付近に密集しており、多くの資産が変動環境下でも限定的な価格変動にとどまり、明確な方向性が見られなかったことが分かります。これは月間平均下落・ボラティリティ圧縮傾向と一致しています。

次に、分布パターンを見ると、プラスリターン(緑)は主に中型〜下位時価総額(約150〜400位)に集中し、分散度が高いことが特徴です。ARIA、SN3、BANANAS31など複数の「スパイク」トークンは100%超の上昇を記録し、資本ローテーション期の小型・中型資産の高弾力性・高ボラティリティを際立たせています。対照的に、大型資産(上位100)はゼロ軸付近で狭いレンジに推移し、上昇余地が限定され、メインストリーム資本の慎重なポジショニングが反映されています。

マイナスリターン(赤)領域では、下落がより集中して下方に偏り、特に-10%〜-40%の範囲に密集した帯が形成されています。同時に、極端な下落例(-100%近傍)は主に中型・下位資産に見られ、流動性の弱いトークンが修正局面でカスケード売却に陥りやすい傾向が示されています。

全体として、「中間活発・両端圧力」構造が現れており、小型・中型資産がAlpha機会の主供給源となる一方、ボラティリティ・リスクも高く、大型資産は調整局面に入っています。市場は依然として流動性ローテーション・構造的再配分環境下にあり、広範な方向性トレンドは見られません。

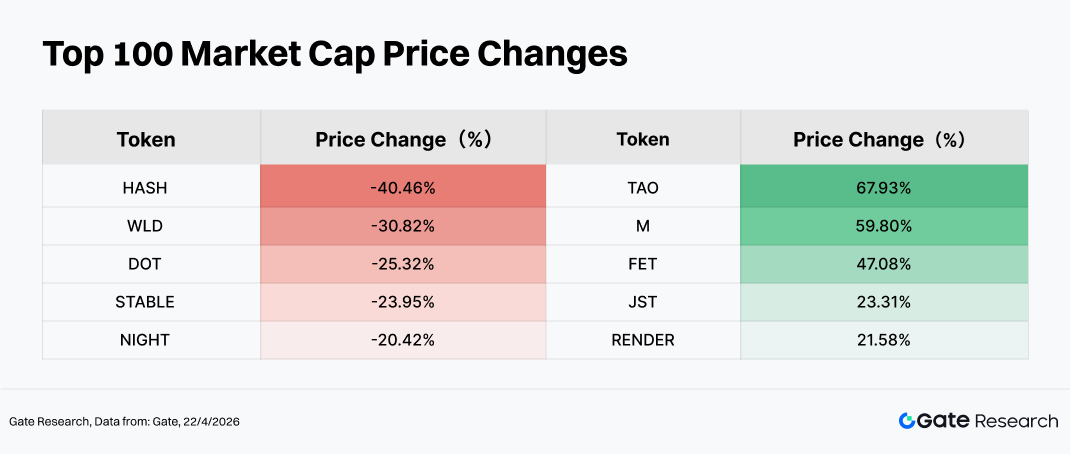

2.3 上位100時価総額資産のパフォーマンス概観

時価総額上位100資産の全体パフォーマンスは相対的に弱く、内部構造的分岐が明確でした。最大下落銘柄はHASH(-40.46%)、WLD(-30.82%)、DOT(-25.32%)で、主に2つの圧力要因が見られます。1つは、AIやアイデンティティテーマなどの過去急伸後のバリュエーション修正で、WLDでは利益確定売りが強まりました。2つ目は、エコシステム期待の弱化や材料不足による圧力で、DOTはクロスチェーンテーマの勢いが減退し下落しました。さらに、STABLE(-23.95%)は前月の約2,997万ドルのトークンアンロック・報酬分配による短期売り圧力で大きな調整を受けました。

一方、TAO(+67.93%)、M(+59.80%)、FET(+47.08%)、RENDER(+21.58%)などの上位パフォーマーはAI・コンピュートインフラテーマに集中し、変動性の高い市場環境下でも資本が高成長セクターに配分され続けていることが示されています。TAOやFETはAIテーマの強化と市場注目の再燃、RENDERは分散型コンピュート需要拡大期待に支えられました。JST(+23.31%)の上昇はDeFiエコシステムへの資本流入と安定利回り戦略需要に関連しています。

全体として、明確なマクロテーマがない中で、資本は構造的なテーマ性の強いセクターに配分する傾向を示し、同時に過密トレードから利益確定・ローテーションが進んでいます。

3. 今サイクルの取引高拡大分析

3.1 取引高成長分析

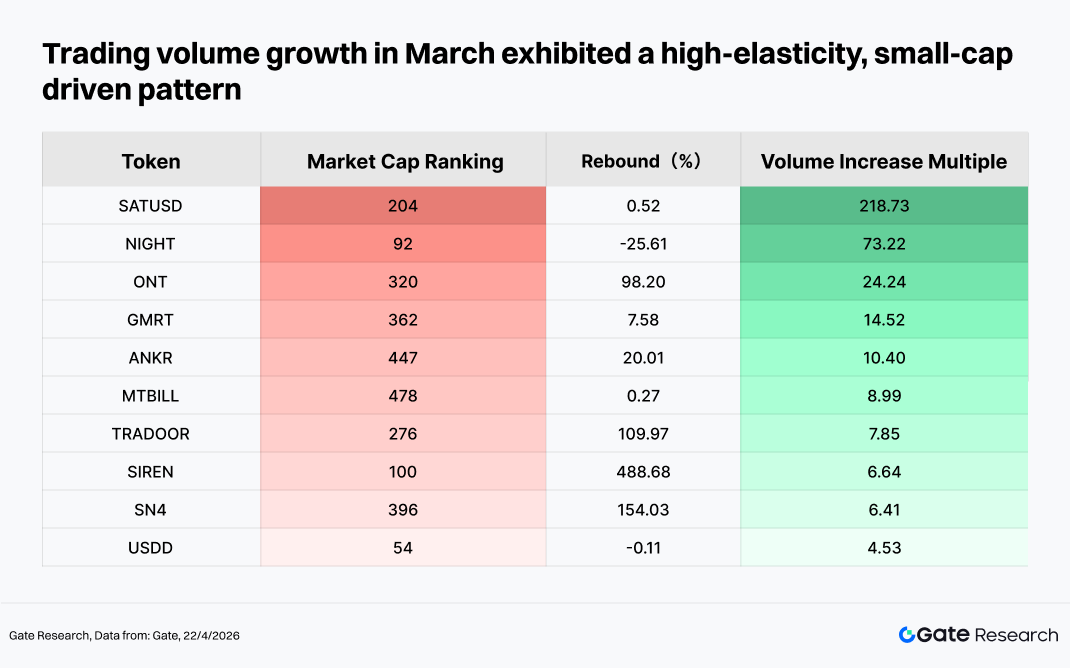

3月の取引高成長は、高弾力性小型資産とイベント主導の資本流入が組み合わさった明確なパターンを示しました。主なパフォーマーはSIREN(+488%)、SN4(+154%)、TRADOOR(+110%)で、資本が低時価総額・高ボラティリティ資産への投機的取引を好む傾向が強まりました。一方、ONTは約100%の価格反発と取引高拡大を記録し、テーマ材料や資本ローテーションによる回復を反映しています。

対照的に、NIGHTは価格下落と取引高急増が同時に発生し、資本流出や回転率拡大が顕著でした。SATUSDも取引高が200%超急増した一方、価格上昇は限定的で、短期取引主体の活動が中心となっていることが示されます。全体として、市場資本は高ベータ資産の短周期取引に集中し、トレンドフォロー資本はまだ本格的に戻っていません。

3.2 取引高変動と価格パフォーマンスの分析

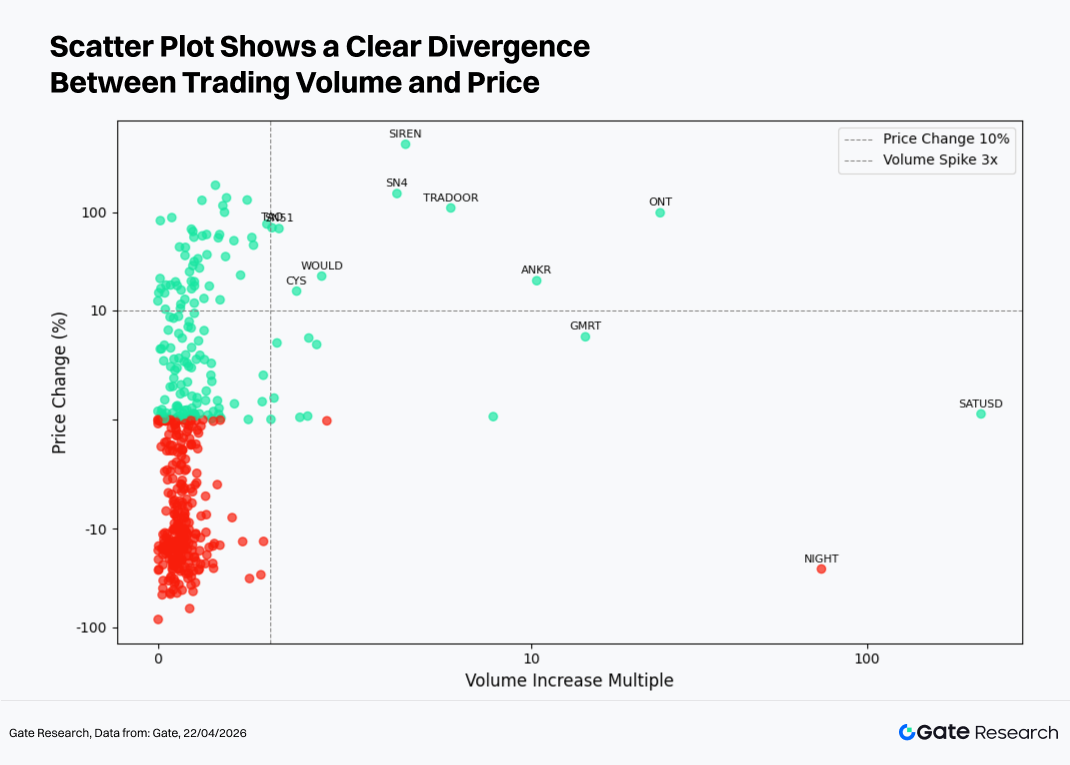

異常な取引高活動の観察を踏まえ、本セクションでは価格パフォーマンスと組み合わせて、「取引高増加倍率 vs 価格変動率(%)」の散布図を作成しました。x軸は過去2週間の取引高増加倍率(基準期間比)、y軸は対応する価格変動率を示します。構造的な関係性を明確にするため、対数スケールを適用しています。

散布分布を見ると、多くの資産が「低取引高増加+小幅価格変動」領域に密集し、市場が流動性ローテーション主導で、資本注目を集めるトークンは限定的であることが分かります。右側の高取引高拡大領域では、SATUSDが200倍超の取引高増加を記録しつつ価格上昇は限定的で、高頻度取引や短期投機が主導していることが示されます。対照的に、ONT、SN4、TRADOORは取引高拡大と価格上昇の両方を記録し、典型的な資本主導の急騰を示しています。

一方、NIGHTは取引高増加にもかかわらず価格急落し、売り圧力と資本流出が顕著でした。上端ではSIRENが極めて高い価格上昇を記録しつつ取引高拡大は限定的で、イベント主導の動きが中心となっています。全体として、取引高と価格の間に広範な共鳴はなく、市場は構造的ローテーション局面にあります。

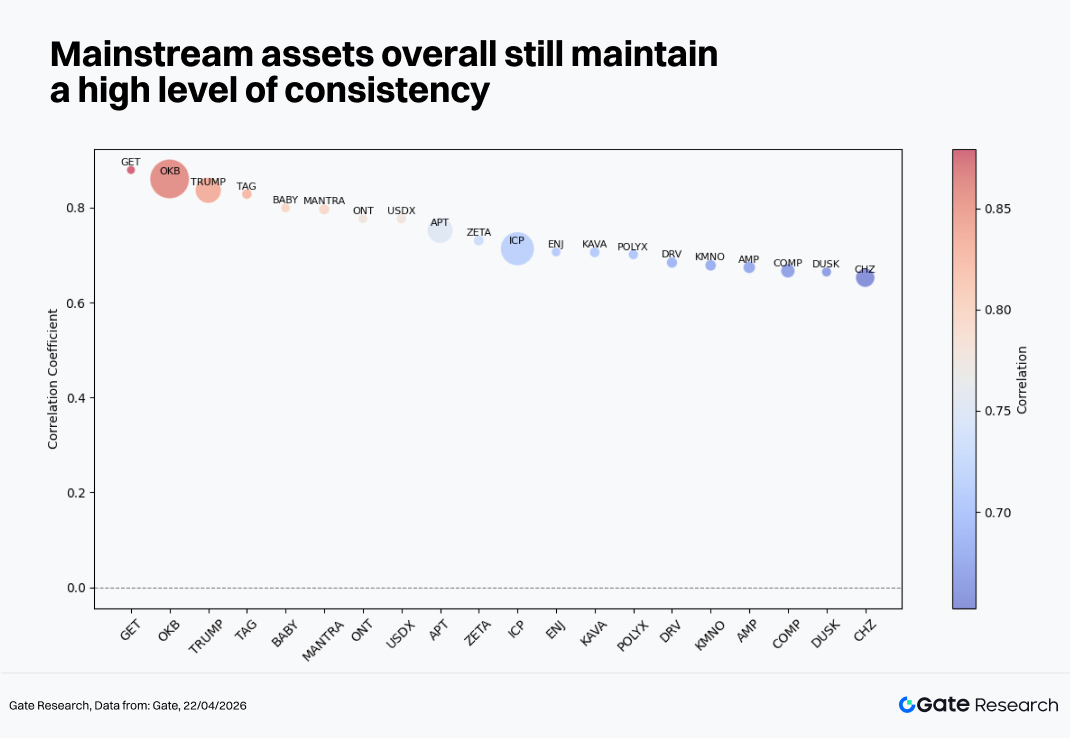

3.3 相関分析

取引高と価格パフォーマンスの関係性を検証した後、本セクションでは統計的視点からそのシステミックな相関を分析します。資本活動が価格変動に与える影響を測るため、「取引高成長率÷時価総額」を相対的活動度の指標とし、価格変動との相関を算出して、どのタイプのトークンが資本流入に最も敏感かを明らかにします。

3月の相関分布を見ると、メインストリーム資産は依然として高い一貫性(0.65〜0.90)を維持しており、市場がシステミック要因主導で、個別トークンレベルでの独立パフォーマンスは限定的であることが示されます。その中で、OKB、TRUMP、TAGは0.85超の高相関を示し、価格変動が市場全体と密接に連動し、資本配分がプライマリー・マーケットトレンドに集中していることが反映されています。中位資産のICP、APT、KAVAは0.70〜0.75の相関で、セクターローテーション資産として市場に概ね追随しつつ弾力性に若干の差異があります。下位ではCHZ、DUSKが0.65付近の相関で、一定の独立性やテーマ主導の動きが見られます。

全体として、高相関構造は市場がまだ完全な分断局面に入っておらず、Betaが収益の主供給源であることを示しています。

参考:

-

CoinGecko, https://www.coingecko.com/

Gateリサーチは、ブロックチェーンおよび暗号資産の総合リサーチプラットフォームであり、テクニカル分析、相場分析、業界リサーチ、トレンド予測、マクロ経済政策分析など深いコンテンツを提供しています。

免責事項

暗号資産市場への投資は高いリスクを伴います。ユーザーはご自身でリサーチを行い、資産や商品内容を十分理解した上で投資判断をしてください。Gateは、その判断により生じた損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事