Gateリサーチ:DeFi分野でセキュリティインシデントが頻発しており、プロトコルのセキュリティとリスク負担能力の再評価が進んでいます

サマリー

-

直近1か月でステーブルコインの時価総額が3,200億ドルを突破し、RWA規模も拡大しています。資本は取引所への流入よりもオンチェーン滞留が顕著です。

-

オンチェーン全体のアクティビティは減少傾向です。Solanaは依然取引件数トップですが、4月は顕著な減少となりました。BaseとPolygonも取引数・アクティブアドレス数が減少し、Ethereumはアクティビティ低下にもかかわらず手数料が上昇しました。

-

4月のDriftおよびKelpDAOのセキュリティインシデントが大規模な資本移動とデレバレッジを誘発し、メインネットの手数料やレンディング金利上昇、クロスチェーンネットフローに明確な影響を及ぼしました。

-

価格面ではBTC・ETHが大幅反発し、多くのホルダーのコストベース範囲に回帰しましたが、オンチェーンアクティビティやTVLの回復は遅れています。

2026年3月1日〜4月中下旬にかけて、Solanaは最も活発なチェーンの地位を維持。BaseとPolygonは低コスト実行レイヤーとして堅調さを示し、Arbitrumはクロスチェーンネット流入が拡大しました。より詳細なデータでは、オンチェーン資本の方向性が強まっていることが示唆されます。今や重要なのは「最も活発なチェーン」ではなく、「流動性を持続的利用・収益へ転換できるチェーン」や「セキュリティインシデント後も資産を吸収できるチェーン」です。

実利用では、Solanaが3月1億1,820万件、4月8,826万件の1日平均取引を記録し、他を大きく上回っています。Ethereumメインネットは1日平均取引が2,210,000件から2,150,000件へ微減し、手数料は342,900ドルから460,800ドルへ上昇。Baseは3月1日〜4月22日でTVLが11.28%増加したものの、4月はクロスチェーンネットフローがマイナスに転じ、TVL成長が外部流入でなく内部資産ローテーション主導であることを示しています。Arbitrumのネット流入は4月に4億3,760万ドルに拡大しましたが、これは4月18日のKelpDAOブリッジエクスプロイトによる異常資本移動の影響です。

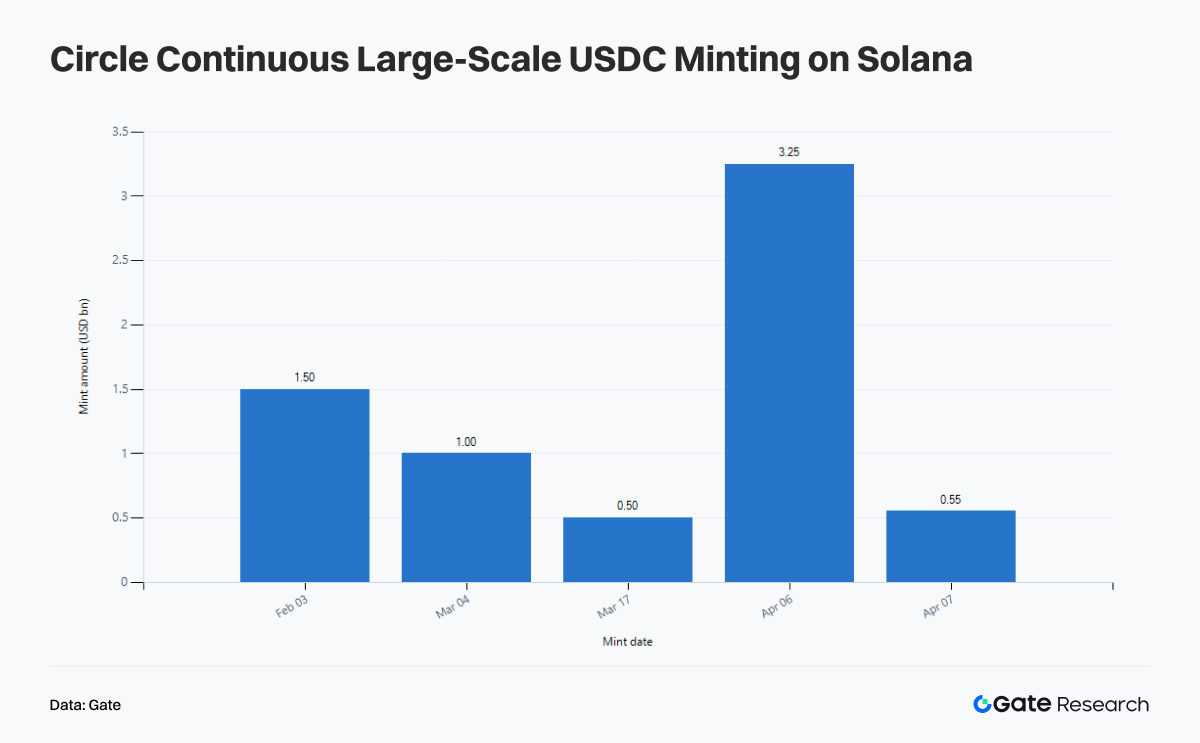

ステーブルコインやRWA資産の変化も重要です。3月13日頃、ステーブルコイン時価総額は3,209億ドルの新高値を記録。3月17日にはオンチェーンRWA価値が271.4億ドルに到達。ステーブルコインはオンチェーン滞留、RWAはオンチェーン拡大と、決済資産と利回り資産の整合が進んでいます。4月以降、CircleはSolana上で大規模USDCミントを複数回実施し、4月6日の週に32.5億ドル、4月7日に5.5億ドル、4月16日に2.5億ドルを追加発行。高効率実行レイヤーへの需要は根強いものの、展開速度が実質的な利回り吸収を上回っています。

BTCは価格回復がオンチェーン拡大を凌駕。期間中、BTCは15.86%上昇、ETHは20.58%上昇、SOLは5.13%上昇。4月中下旬にはBTC新規アドレスが約27.7万件増加し、約75.7%が利益状態に回復。1〜3か月保有コストベースは74,200ドル付近に集中し、多くのホルダーにとって快適な水準に戻りました。

この期間、DeFiセキュリティインシデントが市場認識を大きく変えました。高アクティビティ=高品質、強いネット流入=本質的選好、という等式は崩れています。4月1日のDriftエクスプロイトと4月18日のKelpDAOインシデントは、クロスチェーンリスクや担保品質の再評価を促しました。3月は高頻度インタラクションが重視されましたが、4月には流動性の発生源・利回りの出所・ブリッジ信頼性・資本の最終着地チェーンへと焦点が移行しました。

I. オンチェーンアクティビティと資本フローの概観:資本は非効率な活動を忌避

本期間、オンチェーンアクティビティは大きなクールダウンには至らず、資本は実需と短期ノイズを明確に区別し始めています。この乖離は、取引件数・アクティブアドレス・手数料・クロスチェーンネットフローの4指標で顕在化します。

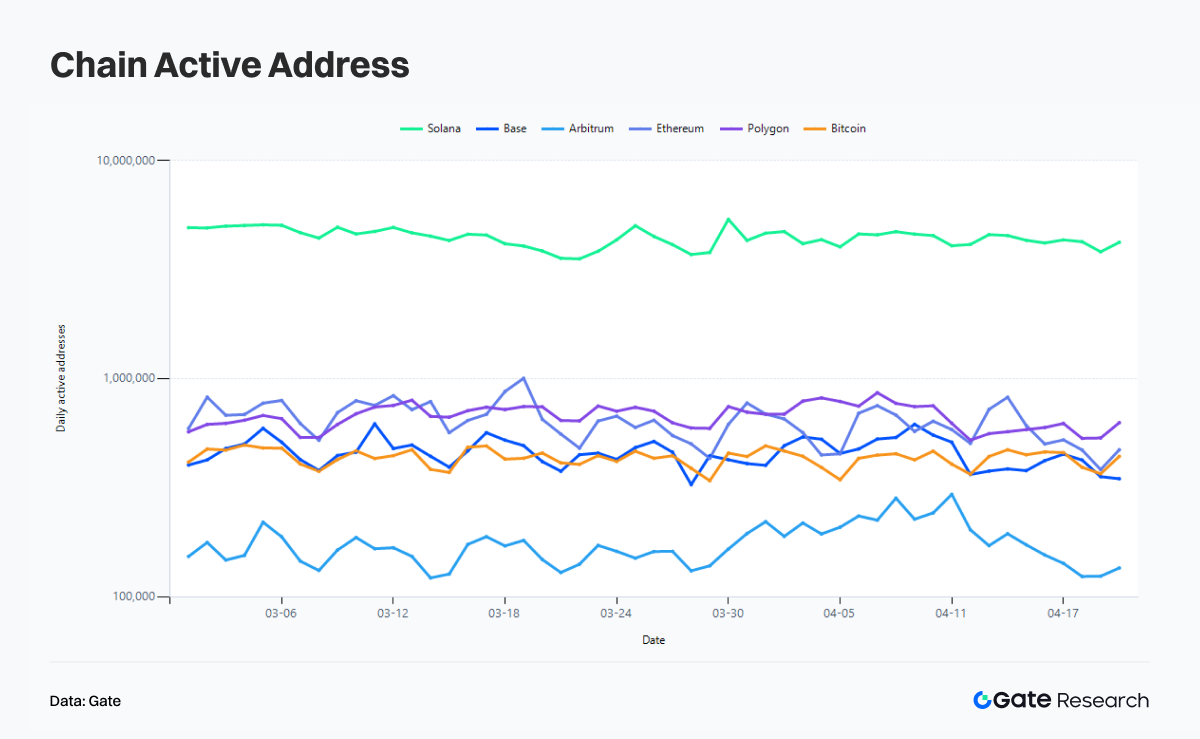

I.1 取引件数:Solanaが依然トップも4月に減速

取引件数ではSolanaが首位。2026年3月の1日平均は1億1,820万件、4月は8,826万件で前月比25.33%減。3月下旬のMemeやオンチェーントレード、短期ナラティブ主導の高頻度アクティビティが4月に継続しなかったことを示します。

Base・Polygonは第2グループ。Baseは3月917.6万件→4月783.9万件(14.57%減)、Polygonは985.9万件→875.8万件(11.17%減)。両チェーンはアクティビティは低下しつつも崩壊せず、成熟度の高い利用構造を示します。ナラティブ依存やMemeサイクル頼みのチェーンと異なり、Polymarket等の定着アプリが基礎トラフィックを維持しています。

Ethereumメインネットはほぼ横ばいで、3月2,211,000件→4月2,147,000件(2.88%減)。Ethereumの価値は取引件数でなく「Ethereumでしか成立しない取引」にあります。Bitcoinも安定しており、3月475,000件→4月521,000件(9.57%増)で通常変動の範囲です。

I.2 アクティブアドレス:ユーザーはオンチェーン滞留も広範な参加は価値を生まず

アクティブアドレスの変化はユーザー構造を鮮明に映します。Solanaは3月447.1万件→4月395.5万件(11.54%減)。アドレス減少幅が取引件数減少より小さく、Meme沈静化後はアドレスごとのインタラクション強度が低下。

他主要チェーンも減少。Baseは45.99万件→41.48万件(9.81%減)、Polygonは67.33万件→60.88万件(9.59%減)、Bitcoinは43.57万件→39.04万件(10.39%減)、Ethereumメインネットは67.5万件→53.27万件(21.09%減)と主要チェーン最大の減少幅。

Arbitrumは異なる動きで、アクティブアドレスは16.04万件→17.98万件(12.13%増)だが、取引件数は226.2万件→148.5万件(34.34%減)。分散度は高いがインタラクション深度は浅く、イベント主導や資本移動・短期再配分の影響と考えられます。

アドレス数単独ではEthereumの勢い低下に見えますが、手数料と合わせると逆転します。アドレス成長=ユーザー獲得というナラティブは2026年には不十分。アドレス数は注目度であり、資本の質を示しません。オンチェーンアクティビティの存在は示せても、誰が実際に支払っているかは不明です。

I.3 手数料:DeFi資本流出でEthereum手数料上昇

手数料は今期で最も情報密度が高い指標。Solanaは3月611,100ドル→4月463,100ドル(24.22%減)で取引件数減少と連動。アクティビティは高いが、混雑に対する支払い意欲ある取引密度が低下。Memeの質の低下=時価総額拡大可能なプロジェクト減少も反映。

Baseは104,200ドル→94,100ドル(9.70%減)で取引件数・アクティブアドレス減少と一致。Polygonは92,200ドル→57,400ドル(37.71%減)で低コストチェーン上の低品質トラフィックの早期離脱傾向。

Ethereumは明確な乖離。取引件数は横ばい、アクティブアドレス21.09%減少も、手数料は342,900ドル→460,800ドル(34.38%増)。Ethereumメインネット取引は4月に高額化し、KelpDAOインシデントを契機とした大型ホルダーのガス代競争が要因です。

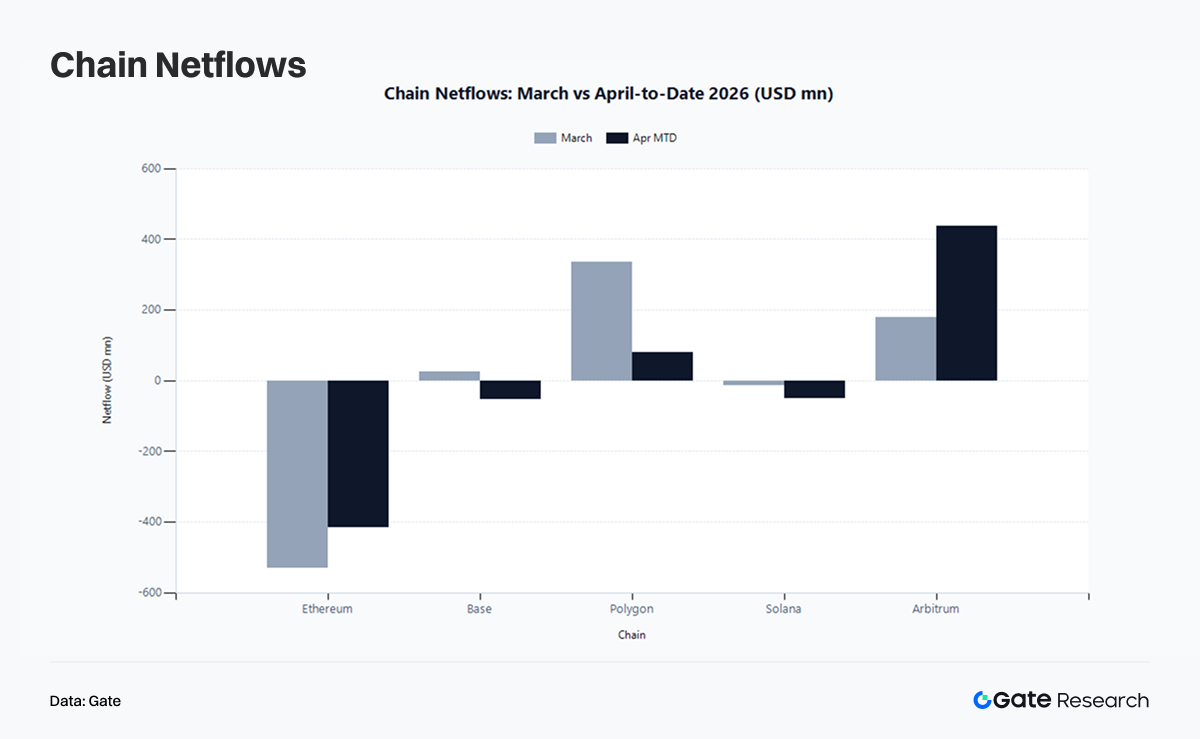

I.4 クロスチェーンネットフロー:セキュリティインシデントと異常資本移動が“ネット流入”を歪める

3月はPolygon3億3,670万ドル、Arbitrum1億8,000万ドル、Base2,593万ドルのネット流入。Ethereumは5億3,000万ドルのネット流出、Solanaは1,270万ドルの小幅流出。4月はArbitrum4億3,760万ドル、Polygon8,138万ドルのネット流入維持。Ethereumネット流出は4億1,650万ドルに縮小。Baseは5,339万ドルのネット流出、Solanaは4,910万ドルのネット流出拡大。

4月のネットフローはイベント文脈で解釈が必要。4月18日KelpDAOエクスプロイト、4月21日Arbitrum Security Councilが約7,110万ドル相当のETH(30,766ETH)を凍結。異常なクロスチェーン転送・資金追跡・資産再配置が一部チェーンの流入増幅要因で、本質的なエコシステム選好とは限りません。

Arbitrumの高いネット流入は資本とリスクの両方が通過した結果。Solanaのネット流出拡大も競争力低下ではなく、ステーブルコイン発行増後に資本が即座にオンチェーンPvPに参加せず静観した可能性を示唆。Baseのネット流入→流出転換は、ソーシャル・軽量インタラクション・ナラティブ主導で集まった資本が離脱し、粘着性の低さが露呈した現実です。

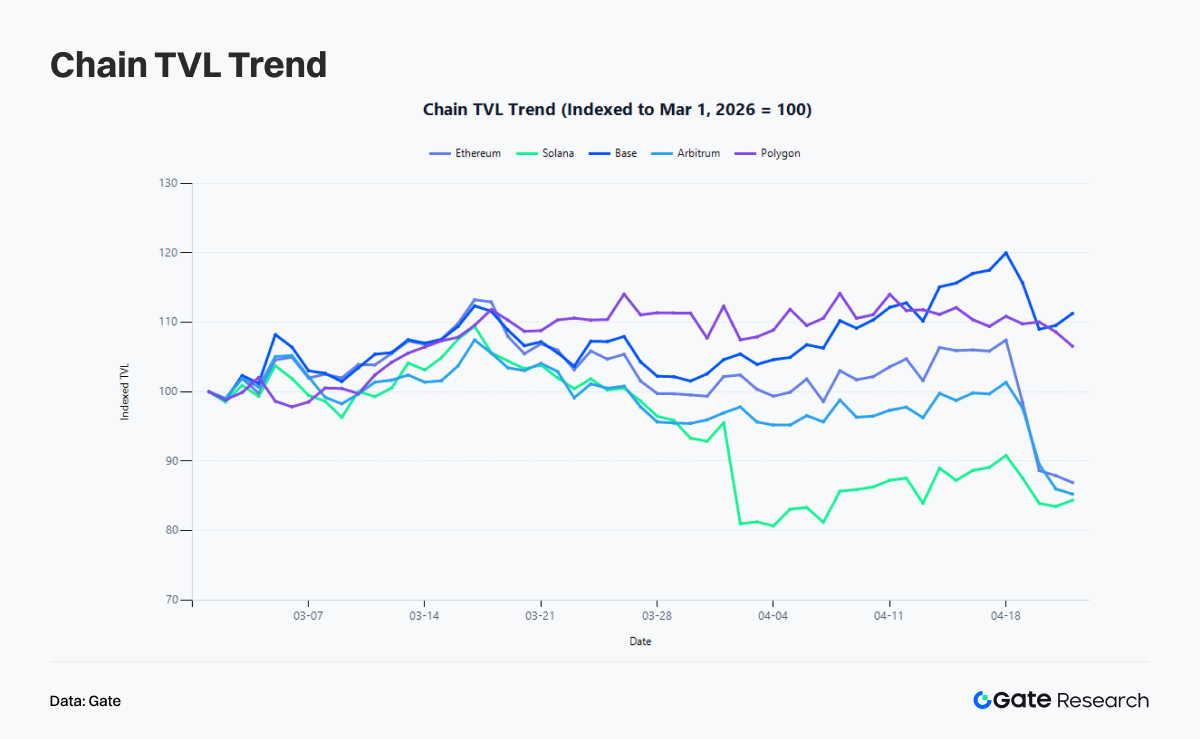

I.5 TVL:資本のオンチェーン滞留は“ブリッジ流入”だけではない

EthereumのTVLは526億ドル→457.3億ドル(13.07%減)、Solanaは66.36億ドル→55.98億ドル(15.63%減)、Arbitrumは19.91億ドル→16.98億ドル(14.74%減)。一方、Baseは38.74億ドル→43.11億ドル(11.28%増)、Polygonは11.47億ドル→12.22億ドル(6.57%増)。

ネットフローとTVLは1対1では連動しません。Baseは4月ネットフローがマイナスでもTVL増で、資本がオンチェーン内部で再配分されたことを示します。Ethereumはセキュリティインシデントによる圧力でネット流出・手数料上昇が継続しました。

II. イベントがオンチェーン構造を再形成:ステーブルコイン在庫からセキュリティプレミアムへ

データは単独進化せず、3月〜4月中下旬の複数重要イベントが資本のオンチェーン移動とデータの意味を再構築しました。

II.1 3月:ステーブルコイン時価総額3,200億ドル突破、資本は機会待ちでオンチェーン滞留

3月13日頃、ステーブルコイン時価総額は約3,209億ドルの過去最高値を記録、取引所残高は拡大せず。ドル流動性の増加分が高ボラティリティ投機で取引所流入せず、ウォレット・プロトコルポジション・利回りプール・RWA商品等、オンチェーン滞留となりました。

3月のオンチェーンアクティビティ急増は資本在庫再構成を反映。ステーブルコインのオンチェーン滞留が、その後のRWA拡大・メインネット決済需要増・高性能チェーンでの短期成長の土台となりました。

II.2 3月中旬:オンチェーンRWA価値271.4億ドル、金融統合へ

3月17日、オンチェーンRWA価値は271.4億ドルに到達、30日で8.83%増。オンチェーンインフラはリアルワールド利回り資産を吸収し始め、伝統的資本は決済レイヤー・信頼カストディ・ステーブルコイン流動性・信頼清算システムを重視するように。

この文脈で高頻度チェーンへのプレミアムは薄れつつあります。

II.3 3月下旬:Solana Memeセクター反発、投機需要は継続も回転加速

3月26日、Solana Memeセクターが反発しPONKE・MSQ・WOLF等が上昇。オンチェーン取引アクティビティのピークと重なり、低遅延・低コスト・ネイティブ取引文化による投機需要が続きました。

ただし3月下旬反発は4月に継続せず、ナラティブ回転が加速。Meme資産は依然取引喚起できるものの、長期的なバリュエーション維持は困難です。

II.4 4月上旬:Solanaで大規模USDCミント、収益回復前の流動性移動

4月はSolanaでUSDCミントイベントが相次ぎました。3月6日USDC Treasuryが2.5億ドルミント、4月6日週にCircleが32.5億ドル、4月7日に5.5億ドル、過去30日で101.9億ドル超を発行。4月16日にも2.5億ドルミント。Solanaは大規模ステーブルコイン在庫移動の主要ネットワークとなっています。

ただし、ステーブルコインミントは流動性供給能力を示すもので、効率的活用とは異なります。4月のSolanaは取引件数・アクティブアドレス・手数料が3月比で減少、TVLも15.63%減。ステーブルコイン在庫は増加も、それを持続的な手数料・プロトコル収益に転換するアプリ層は未成熟です。

II.5 4月1日:DriftエクスプロイトでSolanaのアクティビティ優位がセキュリティプレミアムに相殺

4月1日Drift Protocolがエクスプロイトされ、約2億8,500万ドル損失。2026年最大級のDeFiセキュリティインシデントで、SolanaにとってはWormhole事件以来の衝撃。攻撃後、DriftのTVLは約5.5億ドル→2.55億ドルに急減。攻撃者は資金をクロスチェーンで約12.9万ETHにブリッジし、複数アドレスに分散。

影響は資本流出だけでなくバリュエーションにも及び、「速度=セキュリティ」「アクティビティ=信頼」ではないという認識を市場に再確認させました。4月もSolanaでステーブルコインミントは続いたものの、SOL価格は5.13%上昇にとどまり、BTC・ETHを大きく下回りました。オンチェーン流動性と信認は同時回復しませんでした。

II.6 4月中旬:AIナラティブ再浮上

4月15日、TAO・VIRTUALの異常オンチェーンアクティビティやDEX取引高増加がAIエージェントナラティブの市場回帰を示しました。Memeモメンタム沈静化・RWA安定化の中、資本は想像力と基礎裏付けを兼ね備えた新ナラティブを模索し、AIが主軸となっています。

AIナラティブ再浮上はパブリックチェーンに低コスト・高頻度インタラクション、コンポーザブル資産、深いステーブルコイン流動性、エージェント経済対応インフラを要求。AI回帰は高性能実行レイヤーと安定決済レイヤーの分断を強化します。

II.7 4月18日〜21日:KelpDAOインシデントでクロスチェーン・担保リスク再評価

4月18日、KelpDAO関連rsETHクロスチェーンブリッジでセキュリティインシデント、約2億9,200万ドルが影響。エクスプロイト経路はクロスチェーンブリッジとリステーキング構造に集中し、LRT資産のラッピング・マッピング脆弱性を露呈。rsETHはDeFiで広く担保利用されているため、インシデントはレンディング・流動性市場へ伝播。

Aaveは1億2,400万〜2億3,000万ドルの不良債権リスクを見積もり、rsETH担保凍結・WETHパラメータ調整・追加リスク制限等を迅速実施。プロトコル自体は直接攻撃されていませんが、担保価値・流動性不確実性でAaveがリスク伝播の中心となりました。

市場は急速にデレバレッジ局面に入り、ローン返済・WETHやステーブルコイン引き出しが相次ぎ、コア資産プール利用率は一時100%近く、流動性が大幅タイト化。同時にUSDC・USDT・WETHの借入金利が急騰、短期資金調達ストレスと安全志向上昇が反映されました。

4月21日にはArbitrumがインシデント関連で約7,110万ドル相当のETH(30,766ETH)を凍結。

III. BTC・ETH・SOL価格とビットコインオンチェーン構造:価格回復がネットワーク拡大に先行

BTCは65,874ドル→76,323ドル(15.86%上昇)、ETHは1,929.87ドル→2,327.09ドル(20.58%上昇)、SOLは81.85ドル→86.05ドル(5.13%上昇)。

III.1 ビットコイン:価格回復がモメンタムを獲得

4月中下旬時点で、非ゼロアドレスは約277,088件増加、約75.7%が利益状態。1〜3か月保有のコストベースは約74,200ドル。リアライズドキャップ変動は2月末の-287億ドル→-30億ドル程度まで回復。

BTCは広範な含み損局面から大多数のホルダーが利益回復した局面へ。75.7%の利益比率はパニックを和らげるのに十分ですが、価格がレジスタンスに近づくと利確・損益分岐売りが出やすくなります。74,200ドル近辺は重要サポートゾーンです。

III.2 イーサリアム:手数料・価格が同時上昇

イーサリアムは4月下旬、KelpDAO rsETHインシデントでクロスチェーンネットフローがマイナス、アクティブアドレスも減少。ただしセキュリティインシデントはネットワーク自体と本質的には無関係。イーサリアムメインネットの手数料は3月比34.38%増、価格も20.58%上昇。

イーサリアムはステーブルコイン・RWA・機関DeFiを支える段階へ。全アクティビティをEthereum上に保つことより、高付加価値アクティビティが最終的にEthereumで決済されることが重要です。

III.3 Solana:強いアクティビティも価格上昇に直結せず、セキュリティリスクが織り込まれる

Solanaの課題は資本・ユーザー・ナラティブ不足ではなく、バリュエーションロジックの変化。4月も市場最多取引件数・約400万アクティブアドレス・USDCミントの波が続くも、価格上昇は3月初頭比5.13%でBTC・ETHを大きく下回りました。

このギャップはSolanaの評価方法の変化を反映。最も活発なチェーンというだけでなく、アクティビティを高品質収益に転換できるか、セキュリティ面でのディスカウントに耐えられるかが重視されています。強みは残るものの、評価フレームワークが転換しています。

IV. 主要セクターと今後の注目点:真の勝者は構造的ポジショニングが明確なプロジェクト

3月・4月のデータとイベントを総合すると、オンチェーン資本の明確な階層化が見えます。

第1層はステーブルコイン・RWA。資本在庫と利回り資産で、資本が長期的にオンチェーン滞留するかを左右。ステーブルコイン時価総額は3月3,200億ドル突破、RWA価値は3月中旬271.4億ドル、4月中旬には3,220億ドルまで拡大。資本は投機から資産配分志向へ、機関投資家が主要流動性プロバイダーに。

第2層は高性能実行レイヤー。Solanaは最高取引密度・ステーブルコイン発行力を維持。BaseはTVL組織力、Polygonは低コスト実行レイヤーとして実需吸収。ここでの競争は低コストを持続的収益・セキュリティ信認へ転換できるか。

第3層はイベントドリブンフロー。Ethereumは最大ネット流出、Arbitrumはネット流入リード。ただしKelpDAOインシデントや不正資金凍結を考慮すると、これらはネットワーク本来価値でなくブラックスワンイベント主導。

第4層はナラティブローテーション。4月AIナラティブ再浮上も、過去サイクルと異なりAI関連資産が一斉に動くことはなく、資本はオンチェーンシグナル明確なインフラプロジェクトに注目。ナラティブは依然重要ですが、市場はオンチェーン検証を強く求めています。

V. 結論:セキュリティ最優先、機関資本が市場を形成

資本はオンチェーンエコシステムから離れていませんが、低品質アクティビティにはもはや対価を支払いません。Solanaは依然最も活発なチェーンですが、最高プレミアムを当然視されることはありません。Ethereumはアドレス数減少でも高付加価値決済で価格主導権を回復。Baseはブリッジ流入弱含みでもTVL増で内部資本再配分によるレジリエンスを示し、Polygonは低コスト実行で安定需要維持。Arbitrumは資本集積も、リスク移転や異常ブリッジ活動の副作用も吸収。

ビットコインは異なる枠組みで動き、価格回復は進行済みでネットワーク拡大は未達。新規アドレス27.7万件、利益状態75.7%、コストベース7万4,200ドル付近は、BTCが脆弱局面を脱した一方でリテール主導の熱狂には遠いことを示唆。

本期間の2大トレンドは、ステーブルコイン・RWA拡大によるオンチェーン金融在庫層の構築と、セキュリティインシデントによる市場リスク割引率の上昇。クロスチェーンシステム・リステーキング構造・レバレッジドイールド機構に脆弱性があれば、即座に信認喪失・資本流出が発生します。

今後注視すべきは、ステーブルコイン在庫が持続的手数料・プロトコル収益に転換できるか、RWA・利回り付きステーブルコイン・機関DeFiがEthereumと高品質実行レイヤーの分断を補強するか、担保品質・プロトコルセキュリティ評価が直近インシデントを受けてどう進化するかです。

参考文献:

-

Artemis, https://www.gokustats.xyz/dashboard

-

DeFiLlama, https://defillama.com/

-

Gate News, https://www.gate.com/tr/news/detail/usdc-treasury-solana-25-usdc-20109011

-

The Block, https://www.theblock.co/post/398204/kelp-dao-shifts-blame-layerzero

-

The Block, https://www.theblock.co/post/398212/arbitrum-freezes-eth-kelp-dao-exploit

-

Glassnode, https://studio.glassnode.com/charts/addresses.NewNonZeroCount?a=BTC

Gateリサーチは、テクニカル分析・相場分析・業界リサーチ・トレンド予測・マクロ経済政策分析など、読者向けに深いコンテンツを提供する総合的なブロックチェーン・暗号資産リサーチプラットフォームです。免責事項 暗号資産市場への投資は高リスクを伴います。ユーザーはご自身で十分なリサーチを行い、資産や商品の性質を十分に理解した上で投資判断を行ってください。Gateは、これらの判断に起因する損失や損害について一切責任を負いません。

関連リサーチレポート

関連記事