Розбір базової гри Perp DEX на прикладі інциденту з Hyperliquid

Чому конкуренція Perp DEX по суті є конкуренцією “ризикових моделей”?

Перпетуальні контракти — це продукти з найвищою вартістю, найчастішими торгівельними операціями й водночас з найбільш вираженими системними ризиками у фінансовій екосистемі на ланцюжку.

Ризикова модель Perp DEX: життєва лінія протоколу

Ризикова модель — це динамічний центр управління ризиками протоколу, що визначає його здатність вижити в екстремальних ринкових умовах. Вона схожа на ризиковий двигун традиційних фінансів, але має вищу складність, оскільки в ончейн-системах неможливе тимчасове ручне втручання.

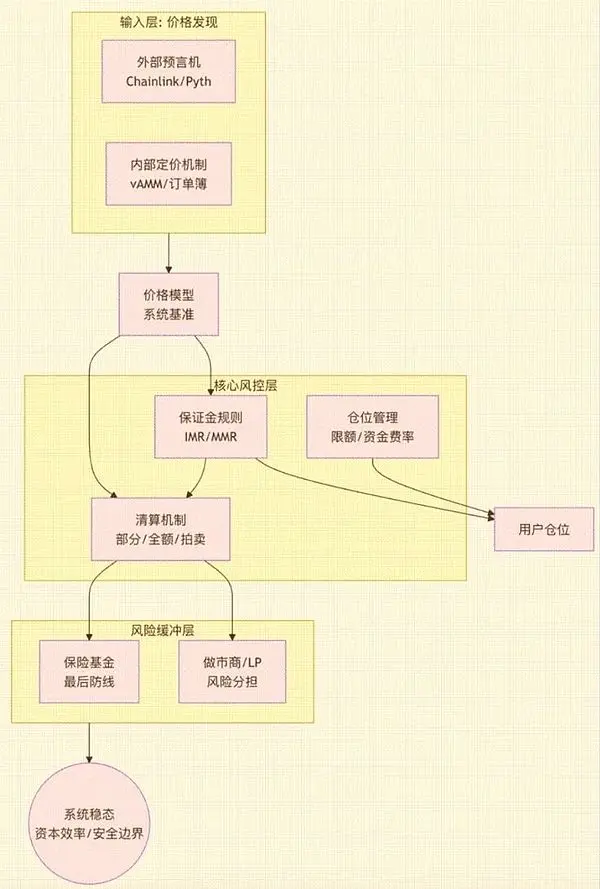

Зріла ризикова модель Perp DEX — це система, що складається з кількох основних компонентів, її архітектура та взаємозв’язки зображені на схемі нижче:

Рис. 1: (Ця схема показує, як ризикова модель, починаючи з цінових даних, проходить через основний рівень управління ризиками та зрештою через буфер ризиків забезпечує загальну стабільність системи й ефективність капіталу. Вона показує внутрішній зв’язок між моделлю ціноутворення, правилами маржі, механізмом ліквідації, страховим фондом тощо.)

Ці модулі разом складають “ризиковий каркас” протоколу. Слабкість будь-якої ланки може призвести до структурних збоїв під час волатильних ринків:

- LP або маркетмейкери зазнають неконтрольованих збитків (поширено для AMM-моделі)

- Протокол стає неплатоспроможним, страховий фонд швидко вичерпується

- Затримки ліквідації призводять до ланцюгових ліквідацій і соціалізації збитків

- Маніпуляції з Oracle ведуть до атак арбітражерів

- Втрата контролю над сукупними ризиками для багатьох активів і важелів, що призводить до глобальних збитків

Інакше кажучи, ризикова модель визначає, скільки капіталу може витримати протокол, які типи трейдерів він може обслуговувати і чи здатен вижити під час екстремальних ринкових подій. Тому саме ризикова модель зрештою визначає стелю для всіх показників: трейдингового досвіду, глибини, ефективності капіталу, доходу протоколу, захоплення цінності токеном тощо.

Це і є причиною, чому за останні два роки конкуренція серед Perp DEX змістилася до фундаментальної архітектури управління ризиками, а не обмежувалася лише трейдинг-майнінгом чи війною комісій.

Аналіз основних модулів ризикових моделей та архітектур Perp DEX

Еволюція архітектури Perp DEX по суті — це шлях “як ризики перерозподіляються”.

- Перший етап (офчейн ордербук): ризики зосереджені в стійкості централізованого вузла матчінгу. Приклад — dYdX: тут торговельна ефективність забезпечена, але ризики концентруються на доступності та безпеці офчейн-матчінгу.

- Другий етап (AMM): ризики переходять до напрямкової відкритої позиції пулу ліквідності. Наприклад, GMX: при AMM-моделі LP беруть на себе значний напрямковий ризик, що породжує проблеми з постійними втратами, екстремальними ринковими відхиленнями й MEV.

- Третій етап (ончейн ордербук-CLOB): ризики зводяться до залежності від продуктивності базового ланцюга та його детермінованості. Приклад — Hyperliquid: нині 70–80% обсягу перпетуальних торгів зосереджено в ордербук-моделях. Такий високопродуктивний ончейн-середовище означає безпрецедентну залежність системи від TPS, стабільності мемпулу та безпеки виконання смартконтрактів.

- Передовий напрям (гібридна модель): ризики полягають у логіці та петлях зворотного зв’язку при динамічному перемиканні між ордербуком і пулом ліквідності. Drift на Solana, наприклад, використовує AMM як резерв глибини ринку і автоматично підставляє котирування, коли у ордербуку бракує ліквідності, вибудовуючи новий баланс між якістю виконання й ефективністю капіталу.

Відмінності архітектур зрештою відображаються у чотирьох основних модулях управління ризиками:

2.1. Модель ціноутворення: базис системи

Модель ціноутворення визначає справедливість торгів, ліквідацію й фінансування — це фундаментальна основа системи перпетуальних контрактів. Їй притаманні виклики затримки Oracle, маніпуляцій і MEV. Зрілі системи використовують агрегування з кількох джерел, TWAP і обмеження максимальної відхилення, щоб підвищити стійкість до атак. AMM-архітектура також потребує власного механізму внутрішнього ціноутворення для імітації глибини ліквідності — це основна змінна ризику в цій моделі.

2.2. Модель ліквідації: ключовий буфер ризику

Механізм ліквідації визначає здатність системи витримувати цінові коливання і є найважливішим буфером ризику перпетуальних протоколів. Межі безпеки визначаються початковою маржею, маржею підтримки й буферною зоною ліквідації. Логіка виконання (часткова ліквідація, повна, аукціон) безпосередньо впливає на користувацький досвід і ефективність системи. Ліквідація також піддається ризикам через ончейн-завантаженість, маніпуляції аукціоном тощо.

2.3. Страховий фонд: останній рубіж

Страховий фонд поглинає збитки від ліквідацій; його розмір і правила використання прямо відображають ризикову витривалість протоколу і є “останнім рубежем” під час екстремальних ринкових подій. Дизайн потребує балансу між безпекою та ефективністю капіталу: надмірний розмір знижує дохідність, а замалий — веде до автоматичного скорочення позицій і шкодить репутації.

2.4. Управління позиціями: глобальний контролер ризику системи

Управління позиціями забезпечує контроль над концентрацією односторонніх позицій. Через ліміти позицій, динамічну маржу й фінансування регулюється співвідношення сил “лонгів” і “шортів”. Для мульти-активів і довгого хвоста ще складніше контролювати ризики кореляції й маніпуляції.

Аналіз компромісів (Trade-off) ризикових моделей основних кейсів

Нині провідні платформи переходять до CLOB або гібридних CLOB-центричних рішень для досягнення більшої точності матчінгу й ефективності капіталу. Наступна таблиця системно порівнює чотири знакові проекти за характеристиками ризикових моделей і ключовими компромісами:

Таблиця 2 (У цій таблиці Hyperliquid, Aster, edgeX та Lighter порівнюються за шістьма критеріями: основна архітектура, модель ціноутворення, механізм ліквідації, страховий фонд, основні ризики й ключові компроміси, демонструючи різні підходи до ризику залежно від технічної стратегії.)

Основні висновки кейс-аналізу:

- Hyperliquid: досягає ефективності й глибини, близьких до CEX, але логіка матчінгу поєднує ончейн-розрахунки й верифікацію ордербука, ускладнюючи систему й посилюючи залежність від механізмів управління ризиком. Необхідний величезний пул HLP і складна система управління ризиками, що перекладає високий ризиковий тиск на провайдерів ліквідності та сам протокол.

- Aster: ліквідаційний механізм базується на “пошаровому скороченні ризику” й стратегії “пулювання ризику” для підвищення капітальної ефективності та стійкості в періоди низької волатильності, але ціною стає складніша передача ризику і надчутливість до налаштувань параметрів.

- edgeX: використовує ZK-Rollup для забезпечення максимальної прозорості й перевірюваності, знижуючи залежність від зовнішнього страхового фонду, але жертвує продуктивністю через обмеження на доступність даних L2 та затримки коміту стану. Для зниження впливу цих ризиків на стійкість системи використовуються надлишкові механізми, перевіряється відтворення й застосовується жорсткий моніторинг.

- Lighter: у “перевірюваній офчейн-ордербук” архітектурі пріоритетом є аудитованість і довіра ончейн, однак ціною стає неможливість досягти пікової продуктивності повністю офчейн-матчінгу. Відповідно, платформа більше підходить користувачам, для яких важливі прозорість, перевірюваність та знижений системний ризик.

Висновок: межі безпеки та майбутні тренди

Станом на 2025 рік межа безпеки Perp DEX уже змістилася від “безпеки смарт-контракту” до “системної безпеки”. Ончейн-матчінг, джерела цін через Oracle, логіка ліквідацій, ризикові параметри, контроль відкритих позицій у LP-пулі, стійкість до маніпуляцій маркетмейкером, а також цілісність міжланцюгових повідомлень — усе це формує взаємозалежний каркас безпеки.

Три основні майбутні тренди:

- Напівавтоматизація risk management: ончейн-механізми недостатні для боротьби зі складними атаками, тому майбутнє — за поєднанням офчейн-моніторингу реального часу й динамічного коригування параметрів, тобто “напівавтоматизованим управлінням”.

- Інтеграція з регуляцією: “некостодіальні, але регульовані” гібридні форми стануть ключем до залучення інституційної ліквідності. KYC з перевіркою, регульовані пулі ліквідності — нова інфраструктура.

- Розширення меж безпеки завдяки технологіям: застосування Zero-Knowledge, високопродуктивних L2, модульного дизайну зробить можливим роботу складних ончейн-ризикових моделей у реальному часі, підніме risk management до рівня фінансової інфраструктури.

Переможці майбутнього визначатимуться не комісіями чи глибиною, а здатністю інтегрувати технологічну безпеку, фінансову інженерію й регуляторні рамки.