Момент «жизни и смерти» Intel: как Чэнь Ливуи распорядился наследством и начал спасать себя у входа в реанимацию?

Статья: DaiDai, Maitong MSX

Редакция: Frank, Maitong MSX

2025 год для Intel — по-настоящему год жизни и смерти.

В сравнении с Nvidia, которая устраивает дискотеку на сцене ИИ, Intel (INTC.M) скорее напоминает ногу, бродящую у входа в реанимацию, а с тех пор как «технический миссионер» Pat Gelsinger в конце прошлого года ушёл в отставку в разочаровании, новый руководитель Chen Liwu (Lip-Bu Tan) официально взял на себя управление этой старой, нагруженной машиной.

Последний отчёт за 4 квартал снова поднял знакомый вопрос: не подошёл ли век этой многовековой компании по производству чипов к концу?

Если судить только по динамике цен акций после публикации отчёта, ответ может показаться разочаровывающим. Но если рассматривать временную шкалу более широко, то переживаемое Intel — это, скорее, не возвращение к жизни, а важный момент, когда из реанимации отключают кислородную трубку и пытаются дышать самостоятельно.

Объективно говоря, этот отчёт за 4 квартал — не только первый полный отчёт после назначения Chen Liwu, но и всесторонняя расправа с наследием эпохи Кисингера.

Динамика цен акций Intel за 2025 год — источник: CNBC / Intel Newsroom

1. Замена руководства: от «технической утопии» Кисингера к «капитальному аду» Чен Ливу

«Выживание — первая необходимость цивилизации», прежде чем понять этот отчёт, нужно понять, какую нарративную смену переживает Intel.

Когда Pat Gelsinger вернулся в Intel, он нарисовал почти утопический план — за 5 лет пройти через 5 технологических узлов, вернуть лидерство в производстве, восстановить собственное производство полупроводников в США. Логика проста — если технологии впереди, деньги обязательно последуют.

И началось масштабное строительство заводов по всему миру: в Огайо, Германии, Польше, капиталовложения быстро росли.

Но реальность быстро дала отпор: волна ИИ накрыла рынок, и на сцену вышла Nvidia (NVDA.M). В области дата-центров CPU Intel перестали быть главными, их даже начали шутливо называть «комплектующими» к GPU. В то же время огромные капитальные затраты поглотили денежный поток, цена акций продолжала падать, и Intel постепенно оказалась в ситуации «правильная технология, кровотечение из финансов».

Можно сказать так: уход Кисингера ознаменовал конец эпохи «бесконечных затрат ради технологического превосходства», а приход Чен Ливу — это совершенно другой подход к выживанию — как бывший CEO Cadence и венчурный инвестор, он отлично знает рискованные инвестиции, особенно «магические трюки с балансом», поэтому его стратегия после назначения — очень жесткая и ясная: «остановить убытки, затем полностью сосредоточиться на ядре»:

- Хирургические увольнения: сокращение персонала на 15%, устранение излишних уровней управления;

- Стратегическое сокращение: приостановка дорогостоящих заводов в Германии и Польше, привлечение капитала;

- Фокусировка: все ресурсы — только на два проекта — фабрику Arizona Fab 52 и технологию 18A;

Динамика цен акций INTC за 4 квартал 2025 — 1 квартал 2026 — источник: Yahoo Finance / TradingView

Это классическая стратегия «остановить кровотечение — сузиться — сохранить ядро». Для Чен Ливу важнее выжить, чем рассказывать истории.

2. Анализ отчёта: насколько «сверх ожиданий» на этот раз ценен результат?

Возвращаясь к самим данным, отчёт Intel за 4 квартал не лишён положительных моментов.

На поверхности — прибыль превзошла ожидания рынка, EPS вернулся в положительную зону, особенно прибыль в 0.15 доллара, хоть и с ценой кровавых увольнений, всё же подтянула отчётность с края пропасти, что свидетельствует о начале масштабных мер по снижению затрат и повышению эффективности, и Intel временно вышла из опасной зоны «постоянного кровотечения».

Таблица, созданная с помощью ИИ

Но если копнуть глубже, проблемы всё ещё остаются.

Во-первых, выручка по сравнению с прошлым годом всё ещё снижается. В условиях, когда волна ИИ стимулирует рост полупроводникового сектора, AMD и Nvidia демонстрируют быстрый рост в сегменте дата-центров, а выручка Intel всё ещё сокращается. Это означает, что улучшение прибыли в основном за счёт «экономии», а не «роста».

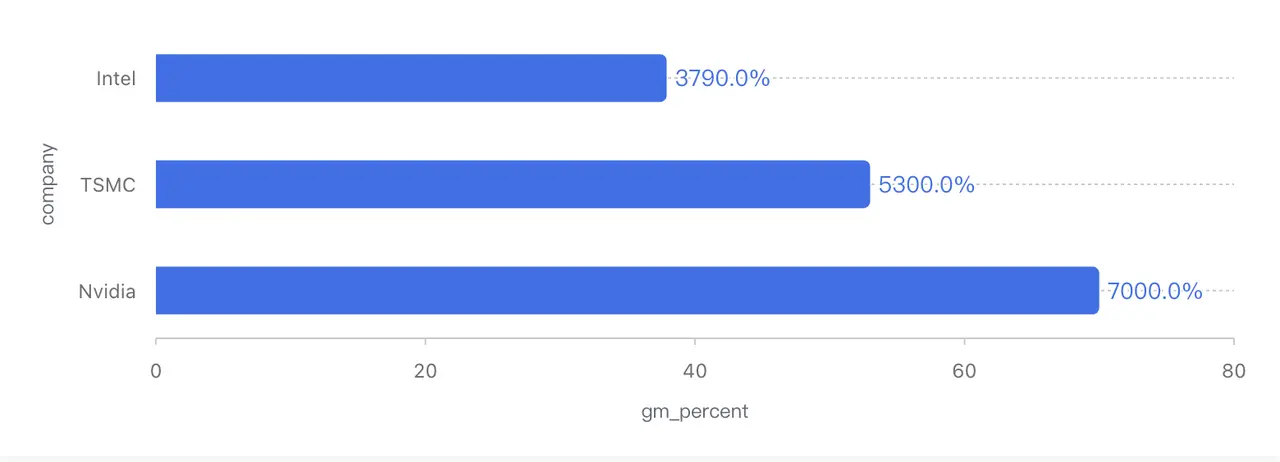

Во-вторых, валовая маржа выросла примерно до 38%, но этот уровень всё ещё очень низкий для Intel. Десять лет назад компания стабильно держала маржу около 60%, в последние годы — около 50%. Для сравнения, TSMC (TSM.M) всё ещё имеет маржу выше 50%, а Nvidia — более 70%.

Сравнение валовой маржи ведущих полупроводниковых компаний (данные за 4 квартал 2025, Non-GAAP)

В конечном итоге, основной причиной улучшения маржи стало не возвращение ценовой власти на продукты, а повышение загрузки мощностей, что снизило амортизационные расходы. Особенно в сегменте серверных CPU Intel всё ещё приходится конкурировать с AMD по ценам, и ценовая власть пока не вернулась полностью.

Другими словами, это отчёт «успешного остановки кровотечения, но ещё не полного выздоровления» — как будто бы результат, при значительно сниженной планке, не меняет сути — неспособности выйти из кризиса.

Однако стоит отметить, что ранее рынок опасался именно проблем с ликвидностью Intel, и в этом плане ситуация действительно улучшилась: на конец 4 квартала у компании было около 37,4 млрд долларов наличных и краткосрочных инвестиций; за квартал часть долгов была погашена; операционный денежный поток за год — около 9,7 млрд долларов.

Кроме того, компания продала часть акций Mobileye, привлекла внешние инвестиции в Altera, получила субсидии по американскому закону о чипах, что дало ей ценное время. Также стратегическая инвестиция Nvidia в размере 5 млрд долларов в Intel послужила важным сигналом на уровне капитала.

В целом, кризис ликвидности Intel временно снят, и это, по крайней мере, позволяет пережить самый затратный этап перед масштабированием 18A.

Но важно помнить: это не «финансовая безопасность», а скорее «выжидательная пауза».

3. 18A и Panther Lake: последний шанс на перелом?

По бизнес-структуре, ситуация в Intel сейчас очень разнородна.

Сегмент ПК по-прежнему — главный источник наличных, запасы в индустрии почти исчерпаны, OEM-производители начинают восстанавливать запасы, что обеспечивает Intel стабильным денежным потоком, хотя из-за структуры продуктов и стоимости производства эта прибыльность в краткосрочной перспективе расти не сможет.

В сегменте дата-центров и ИИ после последовательного спада в 4 квартале наблюдается рост примерно на 9% по сравнению с прошлым годом. Этот рост обусловлен восстановлением конкуренции на платформе Xeon 6-го поколения и возобновлением инвестиций облачных провайдеров в CPU после вложений в GPU. Но в долгосрочной перспективе доля Intel в сегменте дата-центров значительно снизилась с пиков 2021 года, и сейчас речь идёт скорее о «остановке падения», чем о полном восстановлении.

Истинное давление идёт со стороны Foundry — контрактного производства. Этот сегмент за квартал потерял десятки миллиардов долларов, в основном из-за высоких амортизационных расходов на передовое оборудование, затрат на развитие технологии 18A и недоиспользования внешних заказов.

Можно сказать, что до масштабного производства 18A, Foundry — это рана, которая постоянно кровоточит. Но если смотреть оптимистично, то, если отчёт отражает прошлое, то технология 18A определит будущее и будет иметь стратегическое значение для американской полупроводниковой индустрии.

Даже прямо скажем: 18A — это не просто технологический узел, а единственный билет Intel обратно на вершину.

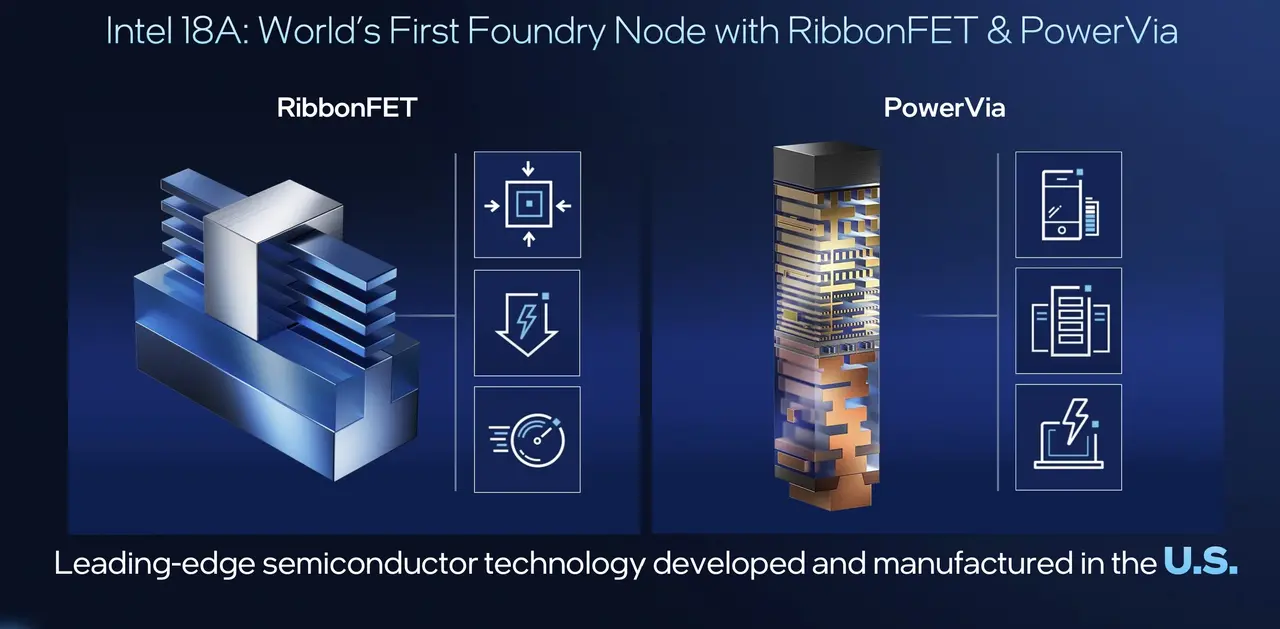

Технический путь включает использование архитектуры RibbonFET (GAA), которая позволяет Intel догнать лидеров по транзисторной структуре; технология PowerVia — заднее питание — даст ей преимущества по энергоэффективности и плотности укладки. Самое важное — 18A впервые будет массово применена в платформе Panther Lake для потребительского сегмента.

Официальные данные показывают значительный прирост по производительности, игровым возможностям и автономности, особенно по автономности — впервые в опыте ноутбуков на базе x86 уровень автономности приблизился к Apple Silicon и даже начал его конкурировать.

Также Microsoft (MSFT.M) и Amazon (AMZN.M) уже стали ключевыми клиентами для 18A, а стратегическая инвестиция Nvidia в 5 млрд долларов рассматривается рынком как «геополитическая страховка» для производства Intel. Кроме того, уровень выхода продукции 18A растёт примерно на 7% в месяц, и он уже вышел на прогнозируемую траекторию.

В сравнении, TSMC планирует применить аналогичные технологии только к концу 2026 года в процессе A16, что означает, что к 2026 году Intel с технологией 18A будет лидировать в мире по питанию и энергоэффективности, что особенно важно для клиентов, чувствительных к энергопотреблению (Apple, Qualcomm, производители AI-вычислительных чипов).

Обзор архитектуры чипа Panther Lake и технологии 18A — источник: Intel Tech Tour

Генеральный директор Chen Liwu на конференции заявил: «Потери в Foundry достигли пика в 2024 году, и в 2025 году начнутся сокращения». Если эта цель будет достигнута, то при уменьшении убытков Intel может ожидать взрывной рост прибыли.

Это, возможно, не означает победу, но по крайней мере показывает, что Intel не полностью брошена.

4. Руководство по Q1: пугает ли рынок прогноз?

На первый взгляд, резкое падение акций после публикации отчёта — классический пример реакции рынка.

Главная причина — очень консервативный прогноз на первый квартал 2026 года: выручка ниже ожиданий, а Non-GAAP EPS даже опустился до 0. Для краткосрочных инвесторов это — явный сигнал: «Не ждите прибыли в следующем квартале». В условиях рынка, привыкшего к нарративу о высоком росте ИИ, такой прогноз вызывает распродажи.

Но если воспринимать это только как ухудшение фундаментальных показателей, можно упустить более важный смысл. Более разумное объяснение — это стратегия «кухонной раковины» нового руководства: новый CEO обычно устраивает «крупную чистку», чтобы полностью избавиться от негативных факторов, снизить ожидания и подготовить почву для будущих сюрпризов.

Таблица, созданная с помощью ИИ

С этой точки зрения, прогноз на Q1 — скорее стратегическая осторожность, чем признак управленческого кризиса. А самое важное — в скрытых за отчётом линиях просматривается геополитическая игра.

На отраслевом уровне ситуация для Intel — почти адская:

- AMD (AMD.M): архитектура Zen 6 уже близко, и компания продолжает пользоваться преимуществами передовых технологий TSMC, стабильна в графике выпуска;

- Nvidia: графический чип Blackwell всё ещё в дефиците, продолжая привлекать инвестиции в дата-центры;

- ARM / Qualcomm: продолжают захватывать сегмент ПК, а продукты Apple M и Qualcomm X Elite — словно меч, висящий над головой.

В такой ситуации Intel в краткосрочной перспективе практически не сможет победить всех конкурентов «в честной борьбе», и это означает, что её оценка меняется — от фокуса на показатели к системе ценностей.

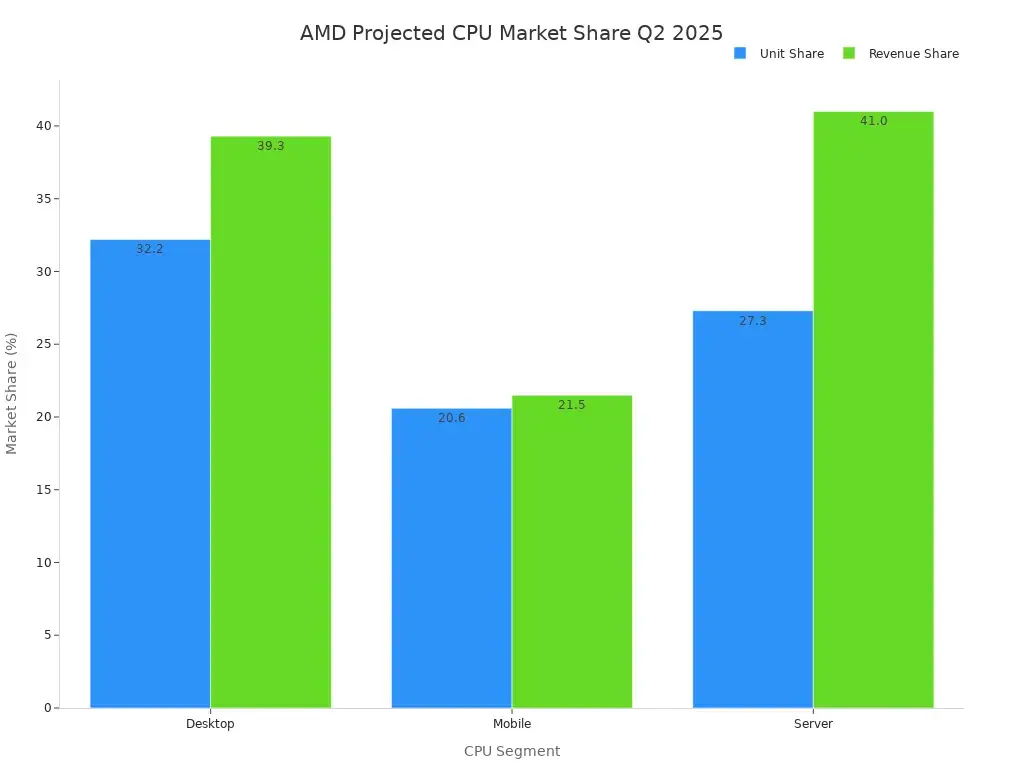

Прогноз доли рынка CPU AMD и Intel (Q2 2025)

Именно это — ключ к пониманию инвестиционной стратегии Nvidia, которая вложила 5 млрд долларов в Intel.

На первый взгляд, инвестиция Nvidia в Intel кажется противоречивой: один — абсолютный лидер в ИИ-чипах, другой — всё ещё теряет деньги в контрактном производстве. Но если выйти за рамки отчёта и посмотреть на цепочку поставок, эта сделка выглядит очень логичной:

Инвестировать в Intel, поддерживая её Foundry, особенно в области передовых технологий упаковки и внутреннего производства в США — это по сути покупка долгосрочной «геополитической страховки», которая не предполагает немедленного перенаправления заказов на TSMC, а создаёт резервный вариант.

И это — именно то, что особенно приветствует Белый дом: два американских гиганта полупроводниковой индустрии формируют своего рода «симбиотическую структуру», снижая зависимость всей отрасли от зарубежных поставщиков.

Это означает, что даже в условиях жесткой конкуренции Intel всё равно считается важнейшей инфраструктурной точкой, которую нельзя сбросить.

Заключение

Общий вывод: этот отчёт — не признак полного восстановления, и не финальный приговор.

Intel просто возвращается к более реалистичной и жёсткой стратегии: сокращение масштабов, сохранение наличных, ставка на один ключевой фактор.

Эти факторы — 18A и Panther Lake — можно считать «квалификационным испытанием» Intel: выигрыш даст ей шанс переоценить себя, проигрыш — полностью исключит из индустрии.

В конечном итоге, Intel уже не тот «глупый сын богатого дома», который может безрассудно тратить капитал, а — актив с тяжелым активным балансом, находящийся у входа в реанимацию и вынужденный считать каждую копейку.

Сможет ли она выйти из больницы — зависит не от этого отчёта, а от эффективности её действий в ближайшие 12–18 месяцев.