Chu kỳ tiến hóa của việc thêm coin mới: Gió ngày hôm qua, không thể thổi bay chiếc đàn hạc ngày hôm nay

Nếu so sánh ngành công nghiệp mã hóa như một bộ răng, thì quá trình lên sàn (listing) trong những năm qua giống như một quá trình " chỉnh nha" của ngành. Từ năm 2017 hỗn loạn đến năm 2025 trở thành một quy trình công nghiệp hóa, cách phân phối token của thị trường từng bước đều là sự chỉnh sửa các lệch lạc về cấu trúc ngành và thách thức cấu trúc quyền lực.

Trong quá trình này, các dự án theo đuổi tính thanh khoản hàng đầu cũng từ sớm đã phát triển từ “trò chơi tiếng vang” sang mô hình “món nợ cưới giá trị cực cao” ; các sàn giao dịch cũng vì sinh tồn, để thu hút lưu lượng và phí giao dịch, đã chuyển từ logic “lên sàn” sang logic “định giá”.

Các bên như sàn giao dịch, dự án, VC và nhà giao dịch đã phá hủy lẫn nhau, yêu thương nhau; chửi rủa nhau, cùng nhau thành tựu.

Dành cho bạn, nghìn lần như một.

Mở đầu

Răng là một bộ phận kỳ diệu của cơ thể người, tại sao lại nói vậy? Bởi vì răng là bộ phận duy nhất trong cơ thể người sau khi trưởng thành, cho phép chúng ta thực hiện các thao tác tùy chỉnh, di chuyển và biến đổi sâu bằng các phương pháp vật lý và sinh học.

Tính “dẻo dai” này giúp chúng ta chống lại sự sắp xếp không đều do gen di truyền, chống lại mài mòn và khó chịu do thời gian mang lại.

Chúng ta thường nghĩ rằng xương là cứng chắc, cố định, răng mọc trong xương hàm thì phải không dao động. Nhưng chỉnh nha (đeo niềng răng) chính là khai thác đặc tính “tổ chức động” của xương. Khi niềng răng liên tục tác dụng một lực nhẹ đều đặn, phía răng bị áp lực sẽ cảm nhận được lực, cơ thể sẽ gửi các tế bào “hủy xương” để tiêu thụ xương tại chỗ, tạo lối đi cho răng; còn phía sau khoảng trống sau khi răng di chuyển, cơ thể sẽ gửi các tế bào “tạo xương” để lấp đầy xương mới.

Răng vừa “phá hủy” xương, vừa “xây dựng” xương, từ đó thực hiện di chuyển chậm trong xương.

Điều này các bộ phận cứng khác trong cơ thể không thể làm được. Dù bạn có năng khiếu bẩm sinh thế nào đi nữa, bạn không thể tác dụng lực để rút ngắn xương đùi hay thay đổi vị trí xương sườn, nhưng răng thì có thể.

Quy tắc và chính sách lên sàn cũng tương tự như vậy.

Phần 1: Lên sàn = Cuộc chiến giành và chuyển giao quyền định giá tài sản

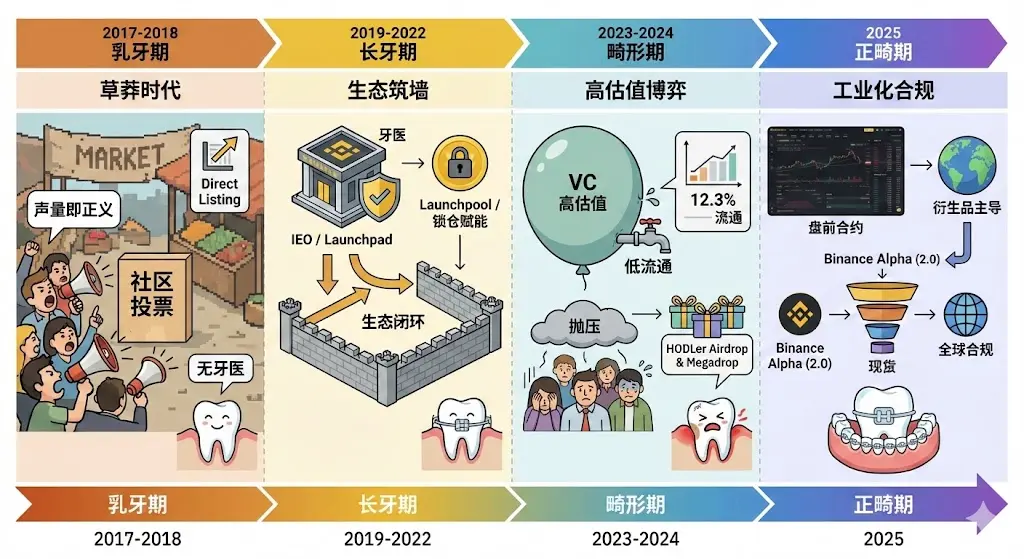

Bài viết chia quá trình lên sàn thành bốn giai đoạn: Răng sữa — Răng trưởng — Dị dạng — Chỉnh nha, và trung tâm xuyên suốt của bốn giai đoạn này là: Ai nắm giữ quyền định giá tài sản.

Giai đoạn 1 (Định giá cộng đồng)

Quyền định giá nằm trong tay “người hô hào” và cộng đồng cơ sở. Lưu lượng là vua, ai nói to hơn thì đúng hơn. Kết quả là đồng tiền kém chất lượng đẩy lùi đồng tốt, thị trường tràn ngập tiếng ồn.

Giai đoạn 2 (Định giá của sàn)

Các sàn qua IEO/Launchpad thu lại quyền định giá, đóng vai trò “người gác cổng” và “ngân hàng đầu tư”. Uy tín của sàn trở thành trụ cột chính cho giá trị tài sản.

Giai đoạn 3 (Sụp đổ định giá của VC)

VC nắm giữ quyền định giá quá cao ở thị trường sơ cấp, dẫn đến thị trường thứ cấp không có lợi nhuận. Các sàn buộc phải can thiệp, cố gắng “cướp của chia đều” qua các biện pháp cưỡng chế (Airdrop), nhưng chỉ là thuốc giảm đau, chữa triệu chứng chứ không trị căn nguyên.

Giai đoạn 4 (Định giá thị trường / Phái sinh)

Trong nội thị, các quỹ tiền không còn tập trung vào spot nữa, quyền định giá chuyển sang các cơ chế tài chính trưởng thành hơn. Thông qua “giao dịch hợp đồng” và “giao dịch trước giờ mở cửa”, thị trường sau khi tranh luận đủ sẽ hình thành giá hợp lý, không còn phụ thuộc vào câu chuyện đơn lẻ hay báo cáo định giá của VC.

Phần 2: Bối cảnh thời đại, logic và quá trình tiến hóa của việc lên sàn

Giai đoạn 1: 2017-2018 “Thời kỳ răng sữa” — Thời đại của tiếng vang là chính nghĩa

Chủ đề chính: Direct Listing, Bỏ phiếu cộng đồng

Thời kỳ này ngành còn trong trạng thái “không có nha sĩ”. Logic lên sàn mang đậm màu sắc sáng lập, cộng đồng chủ quyền, chỉ cần dự án có thể kích hoạt fan là có thể có vé vào.

Bối cảnh thời đại

Đây là giai đoạn “khởi đầu” của Crypto. Ngành còn trong thời kỳ của các nền tảng giao dịch thuần túy, người dùng chủ yếu quan tâm đến sự tiện lợi, nhanh chóng và chi phí thấp. Các sàn chính thời đó chậm chạp, không ổn định, các nền tảng mới qua “đơn giản tối đa” để xây dựng danh tiếng, không có hệ thống học tập phức tạp hay chức năng xã hội, giao diện hoàn toàn dành cho các nhà giao dịch chuyên nghiệp có kinh nghiệm.

Nguyên nhân

Áp lực thu hút khách: Các nền tảng mới cần thu hút lưu lượng từ đối thủ với chi phí thấp, “bỏ phiếu cộng đồng” không chỉ là chọn coin mà còn là cuộc chiến giành cảm giác thuộc về cộng đồng.

Vaku pháp lý: Chưa có quy định toàn cầu, các sàn có quyền quyết định rất cao, logic cực kỳ đơn giản: ai có nhiều fan hơn thì đảm bảo tính thanh khoản.

Cách chơi: Điển hình là Binance “bình chọn cộng đồng hàng tháng để lên sàn”, người dùng chỉ cần trả một lượng nhỏ token (ví dụ 0.1 BNB) để bỏ phiếu. Dự án thắng (như Zilliqa, Pundi X) gần như miễn phí có lượng truy cập lớn, nhưng do thao túng phiếu bầu dẫn đến thị trường bị lệch lạc nghiêm trọng, cuối cùng phải từ bỏ.

Giai đoạn 2: 2019-2022 “Thời kỳ răng dài” — Xây dựng hệ sinh thái và phát hành theo giá trị

Chủ đề chính: IEO (phát hành mới), Launchpad, Launchpool, Direct Listing

Ngành bắt đầu đeo “khẩu trang” mang tên “hệ sinh thái”. Các sàn không còn chỉ là trung gian nữa, mà trở thành “bác sĩ răng” có khả năng thẩm định sâu.

Bối cảnh thời đại

Sau bong bóng ICO năm 2017 vỡ tan, các vụ lừa đảo và lỗ hổng kỹ thuật khiến uy tín ngành bị sụp đổ. Thị trường cần một phương thức huy động vốn an toàn hơn, có sự bảo chứng. Đồng thời, sự bùng nổ DeFi Summer (2020) khiến “khai thác thanh khoản” trở thành xu hướng chung.

Nguyên nhân

Chữa lành uy tín: Các sàn qua Launchpad đưa vào các quy trình thẩm định “ngân hàng” để chọn dự án có đội ngũ và công nghệ uy tín, nâng cấp mô hình ICO thành IEO an toàn hơn.

Vòng khép kín hệ sinh thái: Để giữ chân người dùng, nền tảng dùng Launchpool để bắt buộc cấp quyền cho token hệ sinh thái của mình (như BNB), người dùng “giữ token” thay vì “mua vét”, giảm rủi ro tham gia.

Năm 19-20 (làn sóng phát hành mới):

Launchpad (như Bittorrent) đưa vào mô hình định giá. Dự án phải qua kiểm tra kỹ thuật và chấp nhận đề xuất định giá của sàn, đảm bảo sau khi lên sàn có “hiệu ứng giàu có”.

Năm 21-22 (khoá sàn, cấp quyền):

Launchpool trở thành xu hướng chính, cấp quyền cho token nền tảng, chuyển từ “mua token mới” sang “khai thác token mới”. Người dùng khóa token nền tảng để nhận token mới, buộc lợi ích dự án gắn liền với hệ sinh thái nền tảng.

Giai đoạn 3: 2023-2024 “Thời kỳ dị dạng” — Đấu tranh định giá cao, thanh khoản thấp và nâng cấp cơ chế

Chủ đề chính: Airdrop cho HODLer, Launchpool

Bối cảnh thời đại

VC đổ bộ trở lại thị trường quy mô lớn, tạo ra hàng loạt dự án có giá trị hàng tỷ USD nhưng lượng lưu hành cực thấp (trung bình chỉ 12.3%). Cấu trúc này khiến thị trường thứ cấp gần như không có lợi nhuận, chỉ có thể liên tục mở khoá để bán ra. Đồng thời, các khoản phạt đắt đỏ, CZ bị tù, chuyển trọng tâm từ “phát triển hoang dã” sang “tuân thủ toàn cầu và ổn định”.

Nguyên nhân

Xung đột quyền định giá: Các dự án do VC thúc đẩy thường ra mắt ở đỉnh cao, lấy đi chức năng phát hiện giá của thị trường. Các sàn buộc phải can thiệp bằng các biện pháp cưỡng chế để điều chỉnh, trả lại lợi ích cho cộng đồng.

Áp lực pháp lý: Từ tháng 5 năm 2024, quy định ưu tiên các dự án nhỏ, phân phối cao, yêu cầu giảm phần float của dự án, nhằm chống thao túng định giá của VC.

Biện pháp chỉnh sửa: Ra mắt các chương trình HODLer Airdrop và Megadrop dành cho các nhà giữ lâu dài, buộc “lễ vật cưới” được phân phát trực tiếp cho nhà đầu tư nhỏ lẻ.

Đây là giai đoạn “viêm nha chu” đau đớn nhất trong quá trình chỉnh nha ngành. VC tạo ra hàng loạt dự án “lên sàn đã đỉnh”, lượng lưu hành trung bình giảm còn 12.3%, theo báo cáo của Binance, chỉ riêng các dự án mới năm 2024 có thể gây ra áp lực bán khoảng 155 tỷ USD trong 12-24 tháng tới.

Do thao túng định giá của VC, nhà đầu tư nhỏ lẻ mua vào ở đỉnh, lên sàn đã đỉnh, gây ra sự sụp đổ niềm tin thị trường và thiệt hại nặng nề. Do hiệu suất thị trường thứ cấp kém, khối lượng giao dịch spot cũng teo lại.

Để duy trì sức hút của token nền tảng, thu hút dòng tiền và nhu cầu giao dịch, các nền tảng bắt đầu mở rộng mạnh mẽ các chương trình HODLer Airdrop (phân phát cho nhà giữ lâu dài) và Megadrop (phân phối kết hợp nhiệm vụ Web3). Chính sách lên sàn dần nghiêng về các dự án nhỏ, phân phối cao.

Từ cuối 2024, cơ chế hợp đồng của sàn bắt đầu nâng cấp lớn, hỗ trợ nhiều loại coin nhỏ và hợp đồng vĩnh viễn mới, cho phép phòng ngừa rủi ro và định giá sớm qua các phái sinh trước khi thanh khoản spot đủ lớn. Lưu lượng và doanh thu của sàn cũng chuyển hướng sang giao dịch hợp đồng vĩnh viễn.

Giai đoạn 4: 2025 “Thời kỳ chỉnh nha chính quy” — Ma trận pháp lý đa tầng, công nghiệp hóa

Chủ đề chính: Binance Alpha Airdrop, Giao dịch Pre-Market, tích hợp ví Web3

Bối cảnh thời đại

2025 được gọi là “Năm đầu của công nghiệp hóa tiền mã hóa”. Tổng giá trị thị trường tài sản số vượt 4 nghìn tỷ USD, Bitcoin trở thành tài sản vĩ mô. Hợp đồng vĩnh viễn đã trở thành chủ đạo của thị trường phái sinh, chiếm hơn 75% tổng khối lượng giao dịch phái sinh toàn cầu.

Nguyên nhân

Chuyển giao quyền định giá: Thị trường không còn do câu chuyện và hô hào thúc đẩy nữa, mà do lưu lượng ETF, báo cáo tài chính doanh nghiệp và doanh thu của các giao thức thúc đẩy.

Tối ưu hóa hiệu quả: Giao dịch hợp đồng trước (Futures First) cho phép định giá qua phái sinh trước khi ra mắt token mới. Dữ liệu năm 2025 cho thấy, chu kỳ chuyển đổi này rút ngắn còn 14 ngày, là con đường nhanh nhất để vào thị trường chính.

Giao dịch hợp đồng trước mở rộng: Đây là bước đột phá lớn nhất năm 2025. Giới thiệu “giao dịch hợp đồng trước” (Pre-Market), cho phép người dùng giao dịch hợp đồng vĩnh viễn đòn bẩy tối đa 5x dựa trên giá bên ngoài trước khi token chính thức niêm yết.

Thanh khoản sâu cho coin nhỏ: Nhờ các giao dịch hợp đồng và giao dịch trước thu hút lượng lớn lưu lượng, nhiều coin nhỏ chưa niêm yết spot như ESP, AZTEC, KITE nhanh chóng xây dựng thanh khoản phái sinh, trở thành con đường nhanh nhất vào thị trường chính, trung bình từ khi ra mắt đến phát hành chính khoảng 14 ngày.

Binance Alpha (2.0): Như một “bể chọn lọc token trước khi lên sàn”, dự án phải qua một vòng “kiểm tra” để chứng minh khả năng thanh khoản và độ bền trong thị trường thứ cấp, mới có thể nâng cấp từ hợp đồng sang spot.

Phần 3: Từ “dân chơi” đến “chỉnh nha công nghiệp hóa” – Thay đổi quyền lực

Giai đoạn 1: Thời kỳ “Tiếng vang là chính nghĩa” (2017-2018)

Đây là giai đoạn “tích lũy nguyên thủy” của các sàn. Họ gần như không có khả năng phân biệt chất lượng dự án, cũng không cần thiết. Họ chỉ cần trả lời một câu hỏi: “Làm thế nào để dự án này mang lại nhiều người dùng mới cho tôi?”

Mô hình này nuôi dưỡng thế hệ đầu tiên các “đầu cơ chỉ vì lợi nhuận” trong cộng đồng crypto, họ không trung thành với nền tảng hay dự án, cứ có “thịt” là đi, gieo mầm cho các thảm họa khai thác thanh khoản sau này.

Giai đoạn 2: Thời kỳ “Xây dựng hệ sinh thái” (2019-2022)

Các sàn đạt đỉnh quyền lực, trở thành “đầu não” của chuỗi giá trị. Không chỉ là nơi giao dịch, mà còn là các “siêu nút” kết hợp vai trò của nhà môi giới, ngân hàng đầu tư, cơ quan quản lý. IEO là công cụ tối ưu để sàn thể hiện thương hiệu và chuyển đổi thành lợi nhuận.

Chuyển đổi từ “mua coin mới” sang “khai thác coin mới” (Launchpool) cực kỳ tinh vi. Nó buộc lợi ích của dự án phải chuyển sang các nhà giữ token nền tảng, hoàn thiện vòng khép kín về giá trị token nền tảng. Đây là bước quan trọng nhất để các sàn xây dựng “hàng rào phòng thủ”.

Giai đoạn 3: “Thời kỳ dị dạng” (2023-2024)

Là phản ứng của thị trường trước sự phình to quá mức của VC trong chu kỳ tăng giá trước. Các dự án có giá trị vốn hóa cao, thanh khoản thấp (trung bình chỉ 12.3%) thực chất là VC lợi dụng thông tin chênh lệch và lợi thế tài chính để “thu hoạch” nhà đầu tư nhỏ lẻ.

Con số “155 tỷ USD áp lực bán tiềm năng” đã thể hiện rõ điều này. Giải thích vì sao khi Bitcoin đạt đỉnh, thị trường altcoin lại ảm đạm. Bởi vì thị trường không chỉ thiếu vốn mới, mà còn bị “rút ruột” liên tục qua các đợt mở khoá của dự án cũ.

Điều này thể hiện sự bất lực của các sàn, dù biết là “bẫy”, vẫn phải tiếp tục ra dự án mới để duy trì cạnh tranh. Megadrop và HODLer Airdrop tưởng như là sáng tạo, thực ra là các biện pháp phòng thủ của sàn nhằm duy trì hoạt động của hệ sinh thái, buộc VC “đánh thuế” rồi bù đắp cho người dùng. Đây là cuộc “đấu tranh tồn đọng” đầy đau đớn.

Giai đoạn 4: “Thời kỳ chỉnh nha” – Tương lai công nghiệp hóa (dự kiến 2025)

Trong giai đoạn này, ngành đã nhận thức rõ rằng chỉ dựa vào thị trường spot, IEO, airdrop, vòng gọi vốn KOL đã không thể đáp ứng các nhu cầu vốn ngày càng phức tạp và áp lực cộng đồng.

Giao dịch hợp đồng thay thế spot như một phương thức phát hiện giá chính, kết hợp với giao dịch trước.

Trước đây là “có tài sản rồi mới có phái sinh”; tương lai là “đầu tiên có phái sinh để định giá, rồi mới có tài sản spot”. Quá trình phát hiện giá sẽ nhanh hơn rất nhiều. Một dự án có giá trị bao nhiêu không cần chờ đến khi ra sàn mới biết, mà đã được định giá qua các trận chiến hợp đồng trước.

Sự ra đời của Binance Alpha cũng mở ra một “cửa sổ” cho quá trình lên sàn công nghiệp hóa, thực chất là một “bể chọn lọc” hoặc “thị trường tuyển chọn phi tập trung”. Dự án phải chứng minh thanh khoản và độ bền trong thị trường thực mới đủ điều kiện “chuyển sang chính thức”. Đây là cơ chế thị trường thay thế thẩm định thủ công của giai đoạn hai.

Phần 4: Quá trình tiến hóa của phí lên sàn: Từ phí đăng ký — Tiền mua đường — Tiền góp

Phần này không nhằm vào bất kỳ sàn nào cụ thể, chỉ dựa trên các thông tin công khai.

Quá trình “tiến hóa” của phí lên sàn trong bốn giai đoạn này về bản chất là quá trình chuyển giao quyền lực trong ngành: từ ban đầu “giao cho nền tảng mua đường” sang “phân phát tài sản để thu hút lưu lượng”. Qua đó, ta có thể nhìn rõ sự tiến hóa của ngành từ góc độ “lễ vật cưới”.

Dưới đây là phân tích mô hình phí lên sàn của bốn giai đoạn:

Giai đoạn 1 (2017-2018): Từ “mua đường” sang “góp phần”

Thời kỳ đầu còn hỗn loạn, đồn đoán về phí lên sàn khổng lồ không ngừng. Các sàn đều trong trạng thái “chọn món” theo kiểu “xem món nào có lợi nhất”, phí thu đa dạng: phí lên sàn, phí hoạt động, phí quảng bá, tiền thế chấp, v.v.

Năm 2018, Binance thực hiện cuộc cách mạng minh bạch, tuyên bố sẽ quyên góp 100% phí lên sàn cho quỹ từ thiện. Phí lên sàn từ “thu nhập trực tiếp của nền tảng” chuyển sang “sự bảo chứng thương hiệu”.

Giai đoạn 2 (2019-2022): “Lợi ích từ hệ sinh thái”

Thời kỳ này, mô hình thu phí trực tiếp bị loại bỏ. Thay vào đó là “cấp quyền hệ sinh thái”, dự án phải phân phối token cho người dùng của nền tảng (chủ yếu là holder token nền tảng).

Lấy Binance làm ví dụ, qua Launchpad để định giá, hoặc qua Launchpool để khai thác thanh khoản.

Dù về mặt lý thuyết không còn “phí lên sàn”, nhưng dự án phải để lại một phần token (thường là 2-3% tổng cung) để phân phối, phần này không rơi vào túi sàn nữa mà chuyển sang các “đối tác” hỗ trợ hệ sinh thái.

Giai đoạn 3 (2023-2024): “Phản công độc quyền của VC”

Khi các token có giá trị vốn hóa cao, thanh khoản thấp tràn lan, sàn bắt đầu can thiệp bắt buộc phân phối lợi ích. Có tin đồn về “phí lên sàn x% token”, gây tranh luận lớn trong ngành. Sau đó, chính thức phản hồi rằng token dự án không chuyển cho sàn, mà dự án phải dùng để airdrop và thưởng cộng đồng.

Thực hiện các chương trình HODLer Airdrop, Launchpool, Megadrop, bắt buộc dự án phân phối token quy mô lớn trong giai đoạn đầu để “pha loãng” quyền định giá của VC.

Giai đoạn 4 (2025 trở đi): “Lễ cưới đổ vỡ” – Phí lên sàn đắt đỏ

Đến năm 2025, “lễ cưới” của các dự án chính thức niêm yết đã đạt đến mức cực đoan. Các hiện tượng nổi bật:

- Tỷ lệ phân phối tăng: trung bình từ 3% đến 7% tổng cung token.

- Cơ chế ký quỹ: ngoài token, dự án còn phải nộp ít nhất khoảng 25.000 USD tiền đảm bảo an toàn (có thể hoàn lại sau 1-2 năm), và chuẩn bị ít nhất 50.000 USD BNB để tạo quỹ thanh khoản.

- Gói marketing: khoảng 1% nguồn cung dành cho hoạt động marketing của nền tảng.

Từ 2017 đến 2025, phí lên sàn đã trải qua ba bước nhảy lớn:

- 2017-2018: Sàn thu phí (mua đường).

- 2019-2022: Chia sẻ hệ sinh thái (cấp quyền).

- 2023-2025: Phân phát tài sản để cứu thị trường (chỉnh sửa).

Hiện tại, phí lên sàn đã hoàn toàn biến thành một chi phí thu hút khách hàng. Dự án để có được tính thanh khoản hàng đầu của nền tảng, thường phải trả token có giá trị vượt quá tổng số vốn huy động của họ. Mô hình “lễ vật cưới” này dù đảm bảo lợi ích ban đầu cho người dùng, nhưng cũng khiến nhiều dự án gần như cạn kiệt các tiềm năng tăng trưởng trong “ngày cưới”.

Phần 5: Là một người tham gia ngành, bạn có điều gì muốn nói?

Bài viết này không chỉ là một cái nhìn lại lịch sử, mà còn là một báo cáo về quá trình tiến hóa của triết lý sinh tồn giữa các sàn và dự án.

Nó thể hiện cách các sàn như Binance, trong các chu kỳ khác nhau, đã điều chỉnh vị thế của mình: từ “người bắt lưu lượng” ban đầu, trở thành “chủ hệ sinh thái”, rồi sau khủng hoảng “VC thu hoạch”, cuối cùng chọn cách tiến hóa thành “cơ sở hạ tầng tài chính công nghiệp”.

Trong tương lai, việc lên sàn sẽ không còn đơn thuần là “lễ hội rung chuông”, mà là một cuộc chơi phức tạp, đa tầng của các kỹ thuật tài chính. Đối với dự án, việc chỉ viết whitepaper và kêu gọi VC huy động vốn đã hoàn toàn lùi xa; còn đối với nhà đầu tư nhỏ lẻ, việc “mua vét” để giàu nhanh đã đóng lại, tương lai đòi hỏi khả năng giao dịch chuyên nghiệp hơn và hiểu rõ các công cụ phái sinh.

Nghe có vẻ sàn cũng “cứng rắn” đúng không?

Răng cũng cứng đấy!