El fin de la "empresa de acumulación de monedas": ¿liquidación o autoprotección?

Autor: Prathik Desai

Traducido y organizado por: BitpushNews

Hace más de un año, para muchas empresas que buscaban aumentar su precio de acción, convertirse en una compañía de reservas de criptomonedas (DAT) parecía una decisión sencilla.

Algunas asambleas de accionistas de Microsoft solicitaron a la junta directiva evaluar los beneficios de incorporar parte de Bitcoin en su balance. Incluso mencionaron a Strategy, la mayor DAT de Bitcoin que cotiza en bolsa.

En ese momento, existía un ciclo financiero que atraía a todos.

Comprar grandes cantidades de Bitcoin, Ethereum, Solana (SOL). Ver cómo el precio de las acciones superaba el valor de estos activos. Emitir más acciones con prima. Usar ese dinero para comprar más criptomonedas. Repetir el ciclo. Este ciclo financiero que respalda las acciones cotizadas parecía casi perfecto, lo suficientemente seductor para los inversores. Pagaban más de dos dólares por una acción para obtener exposición indirecta a Bitcoin valorada en solo un dólar. Aquellos fueron tiempos locos.

Pero el tiempo pondrá a prueba las mejores estrategias y ciclos.

Hoy en día, con una caída del mercado de criptomonedas que en los últimos cuatro meses ha eliminado más del 45% de la capitalización total, la mayoría de estas empresas empaquetadas han visto su relación entre valor de mercado y valor en libros caer por debajo de 1. Esto indica que el mercado valora estas DAT por debajo del valor de sus reservas en criptomonedas. Esto ha cambiado la forma en que funciona el ciclo financiero.

Porque una DAT no es solo un empaquetado de activos. En la mayoría de los casos, es una empresa con gastos operativos, costos de financiamiento, gastos legales y de operación. En la era de primas en NAV, las DAT financiaban la compra y operación de criptomonedas vendiendo más acciones o emitiendo más deuda. Y en la era de descuentos en NAV, ese ciclo se desmorona.

En este análisis, mostraré qué significa la persistente prima en NAV para las DAT y si pueden sobrevivir en un mercado bajista de criptomonedas.

Entre 2024 y 2025, más de 30 empresas buscan transformarse en DAT. Han construido reservas en Bitcoin, Ethereum, SOL e incluso en memecoins.

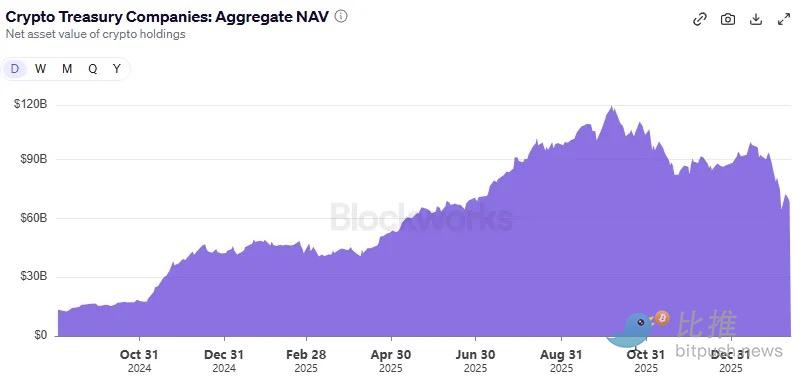

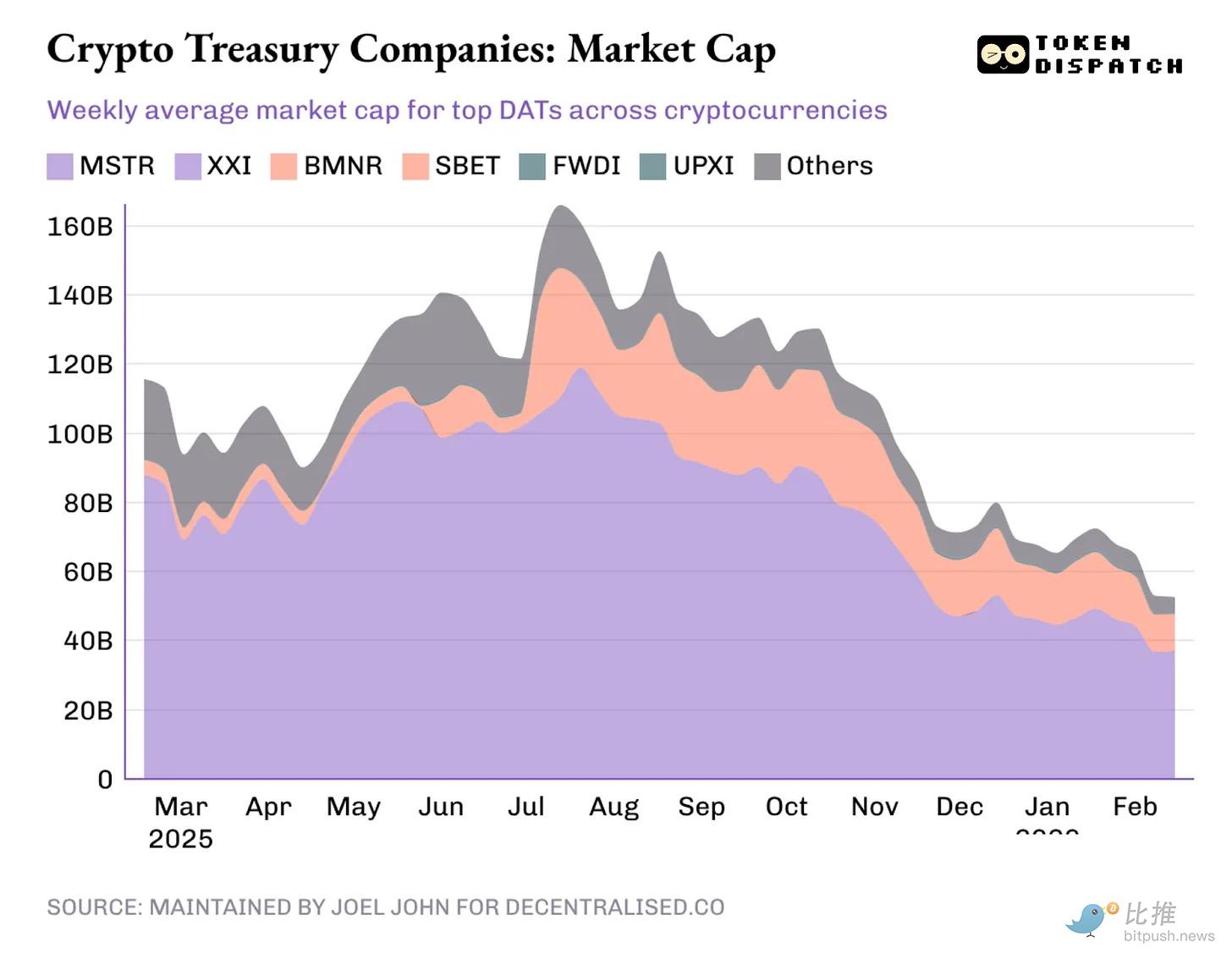

En su pico el 7 de octubre de 2025, el valor en criptomonedas en manos de DAT alcanzaba los 118 mil millones de dólares, con un valor de mercado total de estas empresas que superaba los 160 mil millones. Hoy, el valor en criptomonedas en manos de DAT es de 68 mil millones, y su valor de mercado tras el descuento apenas supera los 50 mil millones.

El destino de todas ellas depende de una cosa: su capacidad para empaquetar activos y tejer historias que permitan que el valor empaquetado supere al valor real de los activos. Esa diferencia se convierte en prima.

La prima en sí misma se vuelve un producto. Si el precio de mercado de las acciones es 1.5 veces NAV, la DAT puede vender acciones por un dólar y comprar exposición en criptomonedas por 1.5 dólares, describiendo esa operación como “valor añadido”. Los inversores están dispuestos a pagar esa prima porque creen que la DAT podrá seguir vendiendo acciones con prima y acumulando más criptomonedas, aumentando con el tiempo el valor en activos digitales por acción.

El problema es que la prima no durará para siempre. Cuando el mercado deje de pagar esa prima adicional por el empaquetado, el ciclo de “vender acciones para comprar cripto” se detendrá.

Cuando las acciones ya no se negocien a 1.5 veces su valor en activos, la cantidad de criptomonedas que se puede comprar con cada acción emitida será menor. La prima dejará de ser un viento de cola y se convertirá en descuento.

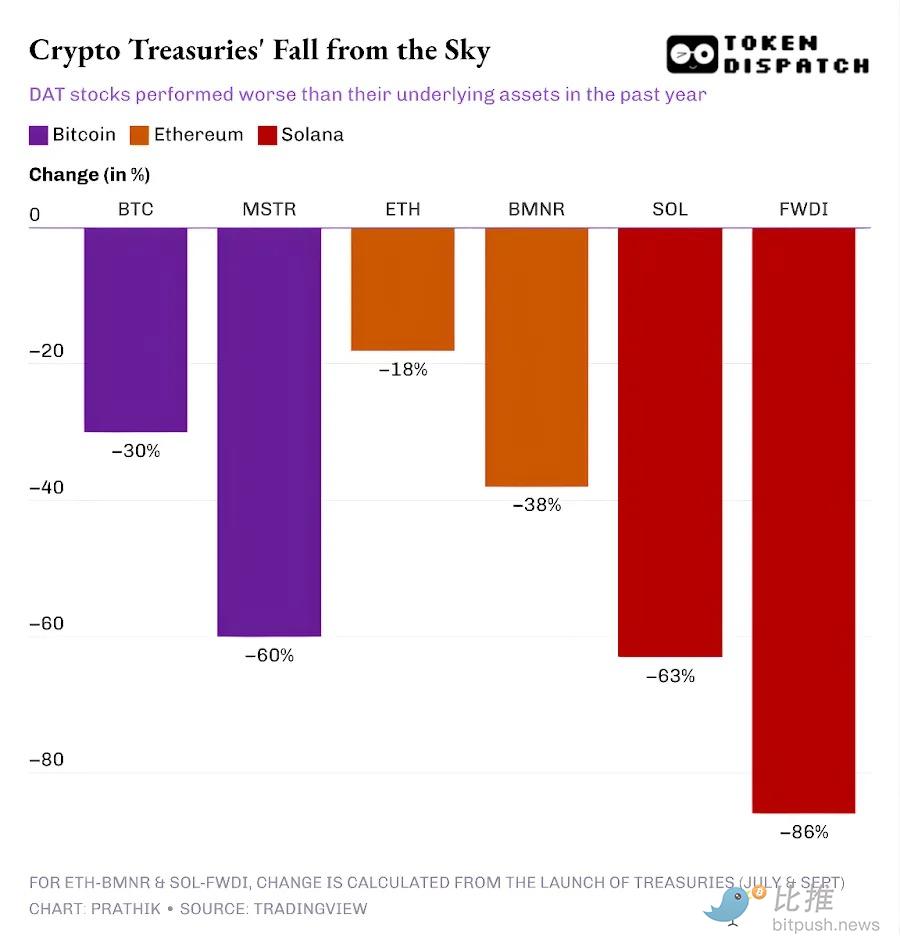

En el último año, las acciones de las principales DAT en Bitcoin, Ethereum y SOL han caído más que las propias criptomonedas.

Una vez que desaparece la prima en relación con los activos subyacentes, los inversores naturalmente se preguntan: ¿por qué no pueden comprar criptomonedas más baratas en otros lugares, como en exchanges descentralizados o centralizados, o mediante fondos cotizados en bolsa?

Matt Levin de Bloomberg plantea una pregunta clave: si el precio de mercado de una DAT no alcanza ni siquiera su valor en libros, mucho menos la prima, ¿por qué los inversores no presionan para que la compañía liquide sus reservas en criptomonedas o recompre acciones?

Muchas DAT, incluyendo a la líder Strategy, intentan convencer a los inversores de que mantendrán sus criptomonedas durante el ciclo bajista, esperando que vuelva la era de primas. Pero yo veo una cuestión aún más importante: si en el largo plazo estas DAT no pueden recaudar fondos adicionales, ¿de dónde obtendrán el dinero para mantener sus operaciones? Estas DAT tienen facturas y salarios que pagar.

Strategy es una excepción, por dos razones:

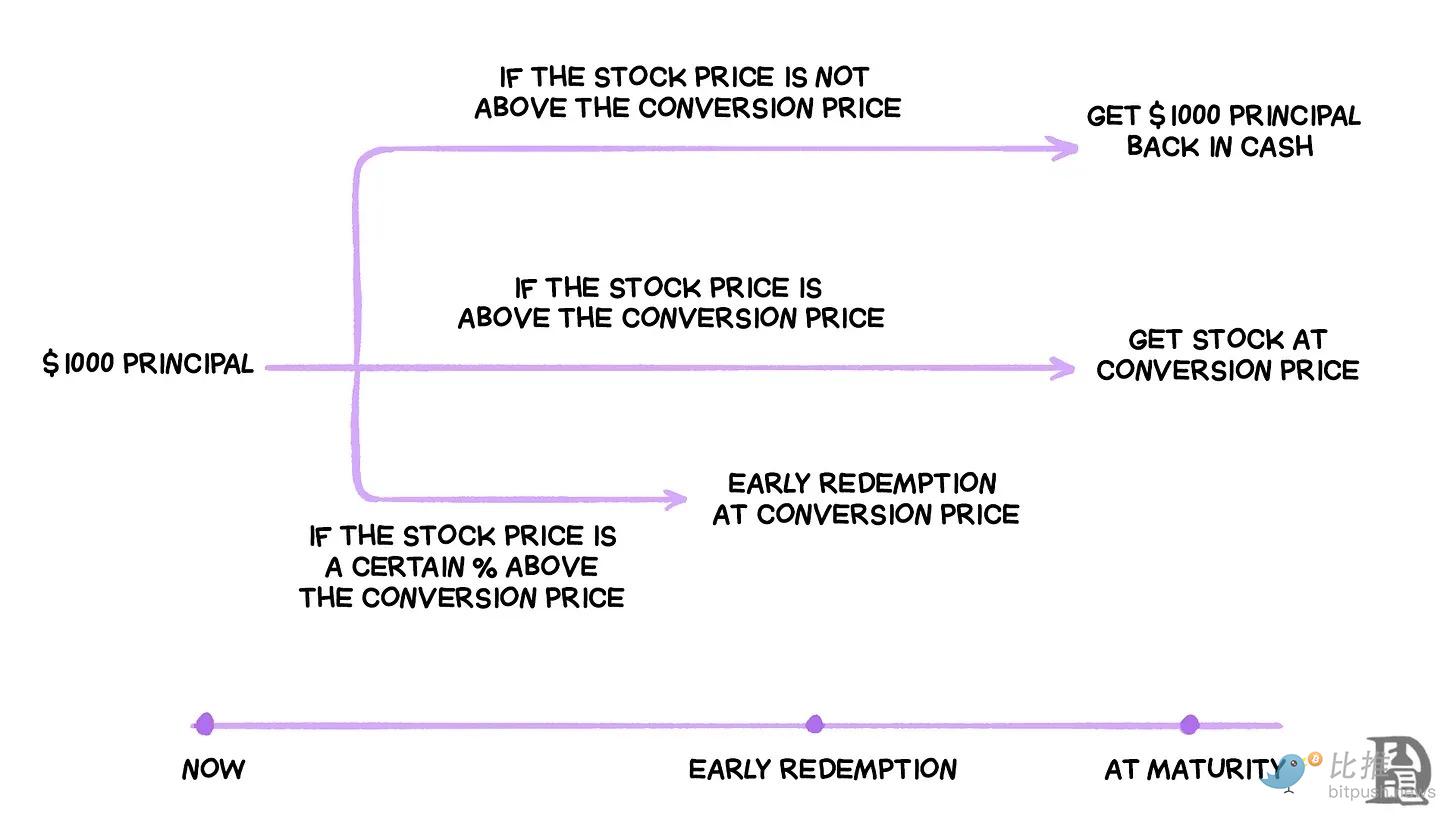

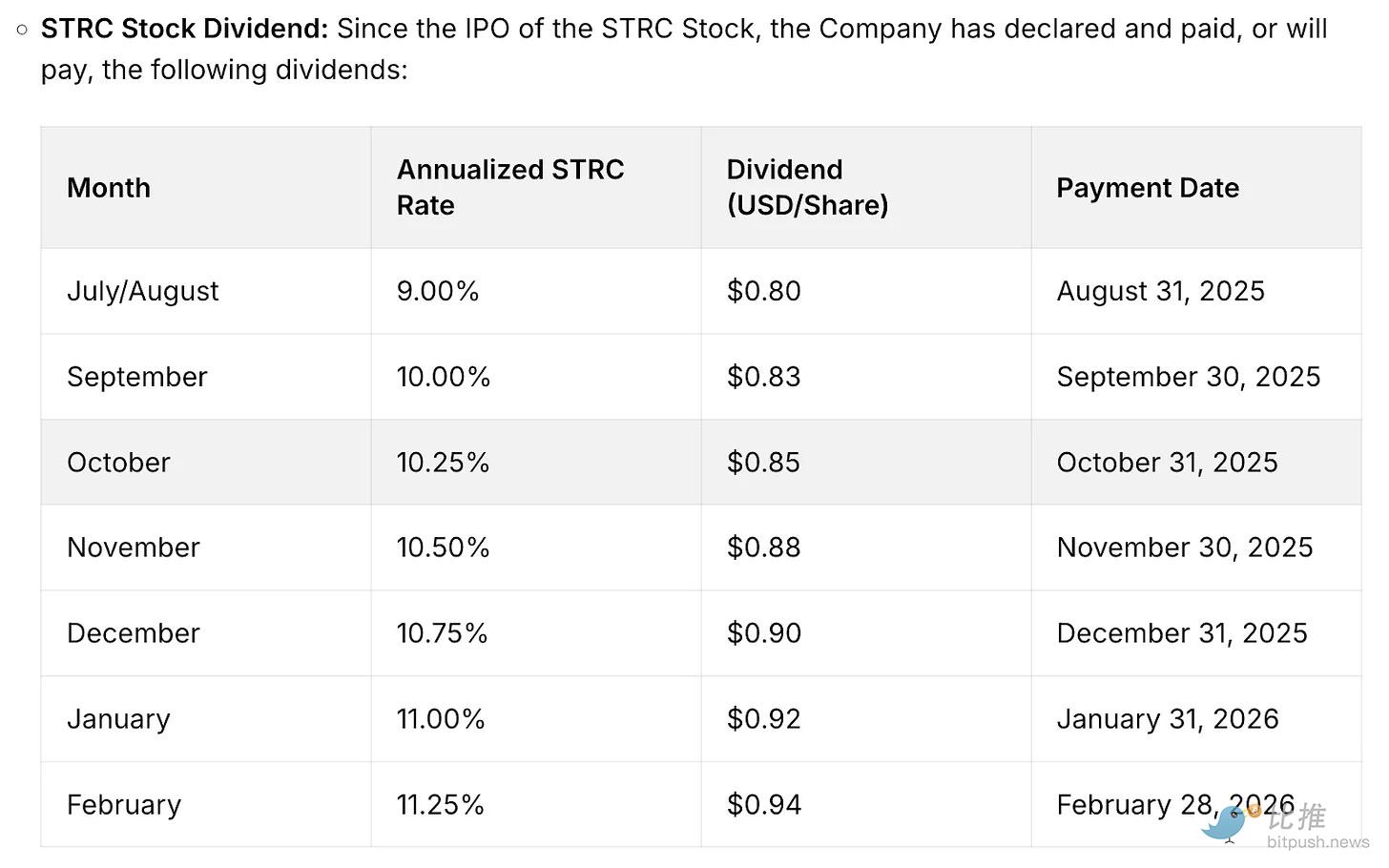

- Según informes, posee reservas por 2.250 millones de dólares, suficientes para pagar dividendos y obligaciones de intereses durante aproximadamente 2.5 años. Esto es importante porque Strategy ya no depende solo de bonos convertibles sin cupón para recaudar fondos. También ha emitido instrumentos preferentes que requieren pagar dividendos considerables.

- Además, tiene un negocio operativo, por pequeño que sea, que genera ingresos recurrentes. En el cuarto trimestre de 2025, Strategy reportó ingresos totales de 123 millones de dólares y un margen bruto de 81 millones. Aunque las ganancias netas de Strategy pueden fluctuar significativamente debido a cambios en la valoración de sus activos en criptomonedas, su división de inteligencia comercial es la única fuente de flujo de caja tangible de la compañía.

Pero esto aún no hace que la estrategia de Strategy sea invulnerable. El mercado aún puede castigar sus acciones —como ha ocurrido en el último año— y debilitar su capacidad para recaudar fondos a bajo costo.

Aunque Strategy podría sobrevivir al mercado bajista de criptomonedas, las DAT emergentes sin reservas suficientes o sin un negocio operativo que cubra gastos inevitables sentirán la presión.

Esta diferencia es aún más evidente en las DAT basadas en Ethereum.

La mayor DAT basada en ETH, Bitmine Immersion, tiene un negocio operativo marginal que respalda sus reservas en ETH. En el trimestre que finalizó el 30 de noviembre de 2025, BMNR reportó ingresos totales de 2.293 millones de dólares, incluyendo consultoría, alquiler y staking.

El balance de Bitmine muestra que posee activos digitales valorados en 10.56 mil millones de dólares y efectivo y equivalentes por 887 millones. La operación de BMNR generó un flujo de caja neto negativo de 228 millones de dólares. Todas las necesidades de efectivo se cubrieron mediante emisión de nuevas acciones.

El año pasado, dado que las acciones de BMNR se negociaban con prima en NAV durante la mayor parte del año, recaudar fondos fue relativamente fácil. Pero en los últimos seis meses, el NAV ha caído de 1.5 a aproximadamente 1.

¿Y qué pasa cuando las acciones dejan de negociarse con prima? La emisión de más acciones a descuento puede reducir el precio en dólares de ETH por acción, haciendo que sea menos atractivo que comprar ETH directamente en el mercado.

Eso explica por qué BitMine anunció el mes pasado que invertiría 200 millones de dólares en la compra de acciones de Beast Industries, una compañía privada propiedad del YouTuber “MrBeast”. La empresa dijo que “explorará formas de colaborar en proyectos DeFi”.

Las DAT en ETH y SOL también podrían argumentar que los ingresos por staking —que Bitcoin DAT no puede presumir— las ayudan a mantenerse operativas durante un colapso del mercado. Pero eso no resuelve el problema de cumplir con las obligaciones de flujo de caja.

Incluso con recompensas de staking en ETH o SOL acumuladas, si esas recompensas no se canjean en moneda fiduciaria, la DAT no podrá usarlas para pagar salarios, auditorías, costos de listado o intereses. La empresa debe tener ingresos en moneda fiduciaria o vender o hipotecar reservas para cubrir sus necesidades de efectivo.

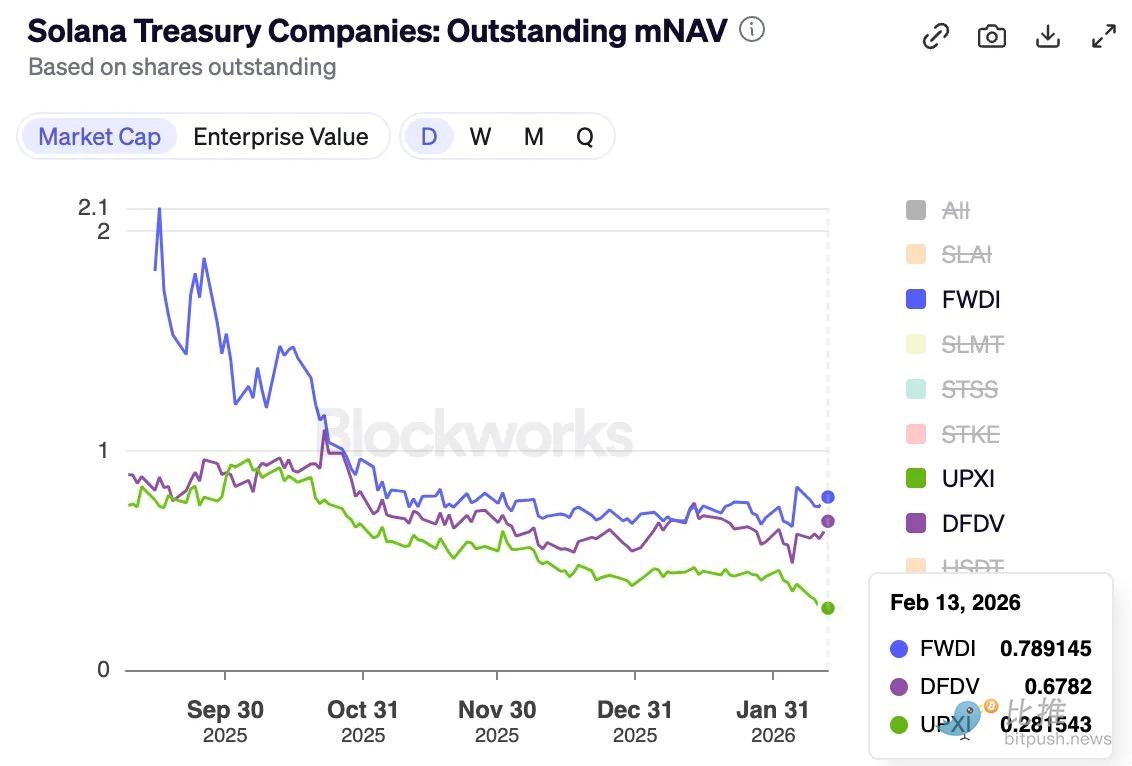

Esto es evidente en la mayor DAT que posee SOL, Forward Industries.

FWDI reportó una pérdida neta de 586 millones de dólares en el cuarto trimestre de 2025, pese a recibir 17.381 millones en ingresos por staking y relacionados.

Su dirección afirmó claramente que “los saldos de efectivo y fondos operativos existentes son suficientes para cubrir nuestras necesidades de liquidez al menos hasta febrero de 2027”.

También reveló una estrategia activa de recaudación de capital, incluyendo emisión de acciones a precio de mercado, recompra y un experimento de tokenización. Sin embargo, si la prima en NAV desaparece a largo plazo, todos estos esfuerzos podrían no ser suficientes para gestionar el empaquetado de precios.

Camino a seguir

La tendencia de las DAT el año pasado se centró en la velocidad de acumulación de activos y en la capacidad de recaudar fondos mediante emisión de acciones con prima. Mientras el empaquetado pueda negociarse con prima, las DAT podrán seguir transformando acciones costosas en más activos digitales por acción, denominándolo “beta”. Los inversores también asumen que el único riesgo es el precio de los activos en sí.

Pero la prima no será eterna. Los ciclos de criptomonedas pueden convertirla en descuento. Poco después del evento de liquidación del 10/10 del año pasado, ya advertí sobre la posible caída de la prima.

Sin embargo, esta recesión forzará a las DAT a reevaluar: ¿si el empaquetado deja de negociarse con prima, deberían seguir existiendo?

Una solución sería que las empresas mejoren su eficiencia operativa, apoyándose en negocios que generen flujo de caja positivo o en reservas de ganancias para complementar su estrategia DAT. Porque cuando la historia de una DAT ya no logra atraer inversores en un mercado bajista, una narrativa empresarial convencional será la que determine su supervivencia.

Si has leído el artículo “Strategy & Marathon: Fe y Poder”, recordarás por qué Strategy ha logrado mantenerse firme en múltiples ciclos de criptomonedas. Sin embargo, nuevas empresas como BitMine, Forward Industries, SharpLink y Upexi, no pueden depender de la misma fortaleza.

Sus intentos en staking y en negocios operativos débiles podrían colapsar bajo presión del mercado, a menos que consideren otras opciones para cubrir sus obligaciones en el mundo real.

Hemos visto esto en ETHZilla, una compañía con reservas en ETH que el mes pasado vendió aproximadamente 115 millones de dólares en ETH y compró dos motores a reacción. Luego, alquiló esos motores a una aerolínea importante y contrató a Aero Engine Solutions para gestionar el mantenimiento mensual.

De cara al futuro, no solo se evaluarán las estrategias de acumulación de activos digitales, sino también las condiciones para su supervivencia. En el ciclo actual de DAT, solo aquellas empresas que puedan gestionar bien la dilución, la deuda, las obligaciones fijas y la liquidez en transacciones podrán sobrevivir a los períodos de mercado bajista.

Artículos relacionados

Hoy, los ETF de Bitcoin en EE. UU. registraron una entrada neta de 1292 BTC, mientras que los ETF de Ethereum tuvieron una salida neta de 57543 ETH.

La ballena 0xF4EE reanuda las ventas de ETH tras una breve pausa, deposita $24.94M en CEX