Hyperliquidを深く解析:オンチェーン契約の王者——DeFiを「取引所の時代」へと推し進める

作者:Climber、CryptoPulse Labs

過去数年、DeFiは無数の取引製品を生み出してきたが、真にプロの取引をオンチェーンに移したプロジェクトはごくわずかだ。Hyperliquidの登場は、その状況をある程度変えたと言える。

これはEthereum上でコントラクト型のDEXを作るのではなく、取引専用に生まれたLayer1をまるごと構築したものである。注文簿、マッチング、約定、清算をできるだけオンチェーンで完結させ、かつ体験を中央集権取引所に近づける努力をしている。こうして、もともとCEXに属していた巨大市場――永続契約――が、オンチェーンの力によって本格的に動き出した。

Hyperliquidはオンチェーンコントラクトの王者と見なされているが、一方でリスク管理や分散化の度合い、システムリスクの観点から議論も多い。果たしてこれはDeFiの次なる飛躍を示すものなのか、それともより複雑なリスク実験なのか。本稿では、製品の論理、トークンの価値、潜在的リスクの3つの軸から、Hyperliquidの真の実力を解き明かす。

一、Hyperliquid:オンチェーンコントラクトを「使いやすい取引所」に仕立てる

DeFiの発展史を一本の軸として見ると、残酷な事実が見えてくる。多くのオンチェーン金融商品は理念で敗れたのではなく、体験で敗れたのだ。

オンチェーンの借入・DEX交換・収益集約などは、もともと遅い操作や低頻度取引に適しており、ユーザーは確認遅延やスリッページ、手数料の高さを許容できる。

しかし永続契約は全く異なる。これは典型的な高頻度金融商品であり、トレーダーが求めるのはミリ秒レスポンス、安定した深さ、滑らかな撤退・注文体験、そして極端な相場でもシステムが崩壊しないことだ。

Hyperliquidの核心的価値はここにある。ほぼ初めて、一般ユーザーがCEXレベルに近い注文簿永続契約プラットフォームをオンチェーンで体験できるようにした点だ。

初めてHyperliquidを開いたユーザーは、強い違和感を覚えるだろう。DeFiというよりも、BinanceやOKXのような感覚に近い。インターフェース、注文ロジック、板の深さ、約定速度は、まさに中央集権取引所の体験に迫っている。

さらに重要なのは、それが透明性を犠牲にした結果ではなく、注文簿、マッチング、約定、清算といった重要な動作をできるだけオンチェーンに置き、取引過程を検証可能にした点だ。これが、Hyperliquidが2024年から2026年にかけて突如登場した理由でもある。

派生商品市場は暗号世界最大のキャッシュフローの入口であり、CEXの手数料の大部分はコントラクト取引から得られる。一方、DeFiは長らくこの需要を受け止める製品に乏しかった。

従来のオンチェーン永続契約の主流は、AMMモデル(例:GMX)に依存し、資金プールの価格提示で取引を実現していた。または、注文簿モデルもあったが、マッチングをオフチェーンに置き、体験が断絶し、分散化の理念も損なわれていた。

AMMの問題点は、プロのトレーダーには不向きな点だ。深さや価格提示、スリッページは大口取引では満足できないことが多い。オフチェーンマッチングの問題は、透明性不足により、プラットフォームが裏で操作しているのではと疑われやすい。

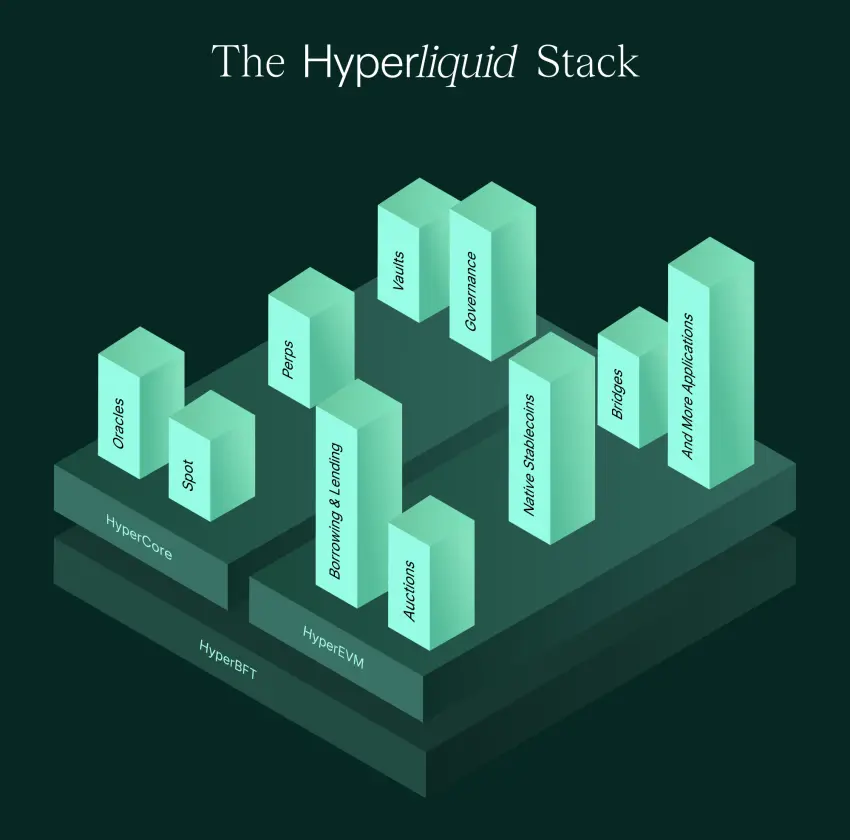

そこでHyperliquidは、最も攻めた選択をした。オンチェーンで高頻度の注文簿動作を支えるのは難しいと割り切り、取引専用のチェーンを作ることにしたのだ。

これは、取引所をブロックチェーンの根本的なニーズと捉え、汎用のチェーンに無理やり取引アプリを詰め込むのではなく、取引所の体験を最優先にした設計だ。

体験面だけでなく、もう一つの正解は、注文簿DEXの古典的課題である流動性の解決だ。HyperliquidのHLP(Hyperliquid Liquidity Provider)メカニズムは、まさにこれを製品化したもので、ユーザーは資金を流動性プールに預け、システムが自動的にマーケットメイキング戦略を実行し、手数料やスプレッドの収益をプラットフォームと共有する仕組みだ。

これにより、プラットフォームの流動性は外部のマーケットメイカーに完全に依存せず、内在的な循環を形成する。取引量が増えれば手数料も増え、マーケットメイキングの収益も拡大。資金が集まれば深さも増し、体験も向上し、取引量はさらに伸びる。

こうしてHyperliquidの台頭は自然な流れだ。これは、DeFi界隈では稀有な、製品駆動型のプロジェクトであり、実取引者による取引量創出によって成り立っている。

二、HYPE爆発の背景——オンチェーン取引所の株式ストーリー

Hyperliquidについて語るとき、避けて通れないのがHYPEだ。多くの人はHYPEを単なるプラットフォームトークンと捉えているが、その評価ロジックは非常に平凡だ。

実際、HYPEは一種のハイブリッド資産と見なせる。取引所の価値獲得期待と、パブリックチェーンのネットワーク効果の期待を同時に担い、主に派生商品取引を支える役割を持つ。

派生商品は暗号世界のエンジンだ。現物市場は資産の売買が中心だが、コントラクト市場は継続的に手数料を稼ぐカジノのようなもので、取引頻度が高く、手数料も安定し、ユーザーの粘着性も強い。

CEXの支配力は、主にコントラクト取引に由来している。Hyperliquidの意義は、これまで市場に示されてこなかった点だ。すなわち、コントラクト取引は必ずしも中央集権取引所だけが提供できるものではないということだ。体験が良く、深さが十分で、清算が安定していれば、オンチェーンでも大規模な永続契約取引を支えられる。

こうしてHYPEの市場想像力が広がる。Hyperliquidがより多くのオンチェーンコントラクトシェアを奪えば、「オンチェーンBinance」のような存在になり得る。そしてHYPEは、BNBのような資産に自然に例えられる。

しかしHyperliquidは、単なるコントラクトプラットフォームにとどまらない。2025〜2026年にはHyperEVMの推進も計画しており、これは取引所からオンチェーン金融エコシステムへの拡張を意味する。

EVM互換の意義は明快だ。Ethereumエコシステムの開発者を惹きつけ、DeFiのさまざまな金融レゴをHyperliquidのチェーン上で育てることができる。

取引所は流量と資金を提供し、エコシステムはアプリと粘着性をもたらす。これがCEXの過去10年で最も成功した道筋だ。取引を入口にしてエコシステムを拡大し、護城河を築く。Hyperliquidはこの路線をチェーン上に持ち込もうとしている。

さらに、Hyperliquidの広報は「暗号界の原理主義」に近い。製品、トレーダー、コミュニティ主導を重視し、ユーザー層は職業トレーダーや高頻度取引者が中心だ。空投狙いの散在する個人投資家だけではない。

このユーザーストラクチャーは、強いシグナルをもたらす。これは補助金や空投に頼る偽の繁栄ではなく、実際に持続可能な取引場である証だ。このリアルさは、多くのバブルプロジェクトを経験した後にこそ、非常に貴重に映る。

三、Hyperliquidの困難:分散化の矛盾、システムリスク、HLPメカニズム、規制

Hyperliquidの成長曲線だけを見ると、多くの人はオンチェーンコントラクトの王者が現れたと考えるだろう。しかし実際には、Hyperliquidには多くの議論と矛盾が存在している。特に、そのビジネス路線に伴う根本的な矛盾だ。

最大の矛盾は、やはり分散化の問題だ。Hyperliquidは「オンチェーンBinance」と称されることもあるが、これは賛美でもあり疑問でもある。賛美は、その体験の徹底にあるが、疑問は、風控や封鎖、アドレス制限など、一部の行動がむしろ中央集権的に見える点にある。

Hyperliquidは現状、実用主義的な中間路線を歩んでいる。取引システムの安定性を確保し、攻撃や異常資金流入を防ぐために、より強いリスク管理を採用している可能性がある。

しかし問題は、リスク管理を強化すればするほど、CEXに近づき、分散化のストーリーは弱まることだ。この矛盾は消えず、規模拡大とともにより顕著になる。取引量や影響力が増すほど、リスク管理の必要性も高まり、外部からの責任追及も厳しくなる。

二つ目のリスクは、派生商品システムそのものにある。永続契約は高度に複雑な金融商品であり、そのシステムリスクは常に存在する。極端な相場、連鎖清算、保険基金の不足、不良債権、強制減倉の失敗など、いずれかの要素に問題が生じれば、信頼危機に陥る可能性がある。

Hyperliquidの課題は、オンチェーンの透明性を維持しつつ、極端な相場でも清算を信頼できる仕組みを作ることだ。

CEXはブラックスワンに直面した際、取引停止やリスク調整、強制減倉、臨時ルール変更など、多くの「非オンチェーン手段」を用いて対応できる。一方、オンチェーンシステムは、より強固なメカニズム設計と耐圧能力を必要とする。Hyperliquidは、十分な極端状況下での耐性テストを経験しているのか。これは慎重に見極めるべき問題だ。

三つ目のリスクはHLPにある。多くの新規ユーザーはHLPを「安定収益プール」と誤解しがちだが、実際にはこれはむしろマーケットメイキングファンドに近い。

収益は手数料分配とスプレッドから得られるが、リスクは取引者の対抗側の優位性と、極端な相場での片側インパクトにある。マーケットメイキングは無リスクではなく、専門的な領域だ。HLPの本質は、資金をシステムに預けてマーケットメイキングを任せることだが、その代わりに「高手に刈り取られる」リスクを負う。

牛市では取引量が多く、手数料も稼げて見た目は好調だが、特定の相場では大きなドローダウンもあり得る。普通のユーザーにとって最大のリスクは、損失そのものではなく、そのリスクを誤解し、低リスクの資産運用と誤認することだ。

最後に、規制と現実世界の衝突も避けられない。派生商品は伝統的金融の厳格な規制対象であり、永続契約は多くの国で敏感な商品だ。

Hyperliquidはオンチェーンプラットフォームとして、短期的にはグレーゾーンにいる可能性が高いが、規模が拡大し主流の視野に入れば、規制圧力は避けられない。

結語

Hyperliquidは神話ではない。それはDeFiが「取引所時代」へ進む象徴だ。

Hyperliquidが重要なのは、単にあるトークンの価値を高めたからではなく、「オンチェーン派生商品は、永遠に『使えるけど使いにくい』段階に留まる必要はない」という事実を証明した点にある。中央集権取引所に近い体験を実現し、実取引者を引き寄せることができる。

しかし投資の観点から見ると、これは高リスクの派生商品システムであり、分散化の議論も残る。規模拡大とともに、極端な相場や規制の現実に直面せざるを得ない。

もし過去のDeFi時代がプロトコルの時代だったとすれば、Hyperliquidは市場へと進むDeFiの時代の象徴だ。終着点ではなく、ひとつの転換点となる可能性がある。