Compre cripto

Pagar com

USD

Compra e venda

HOT

Compre e venda cripto via transferência bancária (PIX), Apple Pay, cartões, Google Pay e muito mais

P2P

0 Fees

Taxa zero, mais de 400 opções de pagamento e compra e venda fácil de criptomoedas

Cartão da Gate

Cartão de pagamento com cripto permitindo transações globais descomplicadas.

Negociar

Básico

Avançado

DEX

Negocie on-chain com a Gate Wallet

Alpha

Pontos

Obtenha tokens promissores em uma negociação simplificada on-chain

Bots

Negocie com um clique com estratégias inteligentes de execução automática

Copiar

Aumente a riqueza seguindo os melhores negociadores

Negociação CrossEx

Beta

Um único saldo de margem, compartilhado entre as plataformas

Futuros

Futuros

Centenas de contratos liquidados em USDT ou BTC

Opções

HOT

Negocie opções vanilla no estilo europeu

Conta unificada

Maximize sua eficiência de capital

Negociação demo

Início em Futuros

Prepare-se para sua negociação de futuros

Eventos de futuros

Participe de eventos para ganhar recompensas generosas

Negociação demo

Use fundos virtuais para experimentar negociações sem riscos

Earn

Lançamento

CandyDrop

Colete candies para ganhar airdrops

Launchpool

Staking rápido, ganhe novos tokens em potencial

HODLer Airdrop

Possua GT em hold e ganhe airdrops massivos de graça

Launchpad

Chegue cedo para o próximo grande projeto de token

Pontos Alpha

NEW

Negocie ativos on-chain e aproveite as recompensas em airdrops!

Pontos de futuros

NEW

Ganhe pontos de futuros e colete recompensas em airdrop

Investimento

Simple Earn

Ganhe juros com tokens ociosos

Autoinvestimento

Invista automaticamente regularmente

Investimento duplo

Compre na baixa e venda na alta para lucrar com as flutuações de preços

Soft Staking

Ganhe recompensas com stakings flexíveis

Empréstimo de criptomoedas

0 Fees

Penhore uma criptomoeda para pegar outra emprestado

Centro de empréstimos

Centro de empréstimos integrado

Centro de riqueza VIP

A gestão personalizada de patrimônio fortalece o crescimento de seus ativos

Gestão privada de patrimônio

Gestão de ativos personalizada para aumentar seus ativos digitais

Fundo Quantitativo

A melhor equipe de gerenciamento de ativos ajuda você a lucrar sem problemas

Apostar

Faça staking de criptomoedas para ganhar em produtos PoS

Alavancagem Inteligente

NEW

Sem liquidação forçada antes do vencimento, ganhos alavancados sem preocupações

Cunhagem de GUSD

Use USDT/USDC para cunhar GUSD por rendimentos a nível de tesouro

Mais

Não continue a procurar a espada na balsa; o mercado de Bitcoin atual não é uma repetição do mercado de baixa de 2022

10h atrás

Pagamentos silenciosos: a nova era da privacidade do Bitcoin

11h atrás

Tendências

Ver projetos12.41K Popularidade

39.8K Popularidade

52.69K Popularidade

14.24K Popularidade

10.08K Popularidade

Em alta na Gate Fun

Ver projetos- Cap. de M.:$3.34KHolders:10.00%

- Cap. de M.:$3.35KHolders:10.00%

- Cap. de M.:$3.39KHolders:20.05%

- 4

GT

GT

Cap. de M.:$8.89KHolders:223.23% - Cap. de M.:$3.36KHolders:10.00%

Marcar

Não continue a procurar a espada na balsa; o mercado de Bitcoin atual não é uma repetição do mercado de baixa de 2022

Compilação: Yuliya, PANews

Recentemente, alguns analistas começaram a comparar o atual movimento de preço do Bitcoin com o de 2022. Embora os padrões de curto prazo possam parecer semelhantes, a longo prazo essa comparação é completamente absurda. Seja pelos padrões de preço de longo prazo, pelo contexto macroeconómico ou pela composição e estrutura de holdings dos investidores, a lógica subjacente mudou de forma fundamental.

Ao analisar e negociar nos mercados financeiros, um dos maiores erros é focar apenas nas similaridades estatísticas de curto prazo e superficiais, ignorando os fatores de impulso de longo prazo, macroeconómicos e fundamentais.

Contexto macroeconómico completamente diferente

Março de 2022, os EUA estavam num ciclo claro de alta inflação e aumento de taxas de juros, impulsionado principalmente por:

Nesse ambiente, as taxas de risco livre estavam em constante alta, a liquidez era sistematicamente retirada, e as condições financeiras continuavam a apertar. Assim, o objetivo principal do capital era evitar riscos. O que vimos no mercado de Bitcoin foi uma estrutura típica de distribuição em um ciclo de aperto.

Por outro lado, o atual ambiente macroeconómico é exatamente o oposto:

Tudo isso define o comportamento do capital como “preferência por risco”.

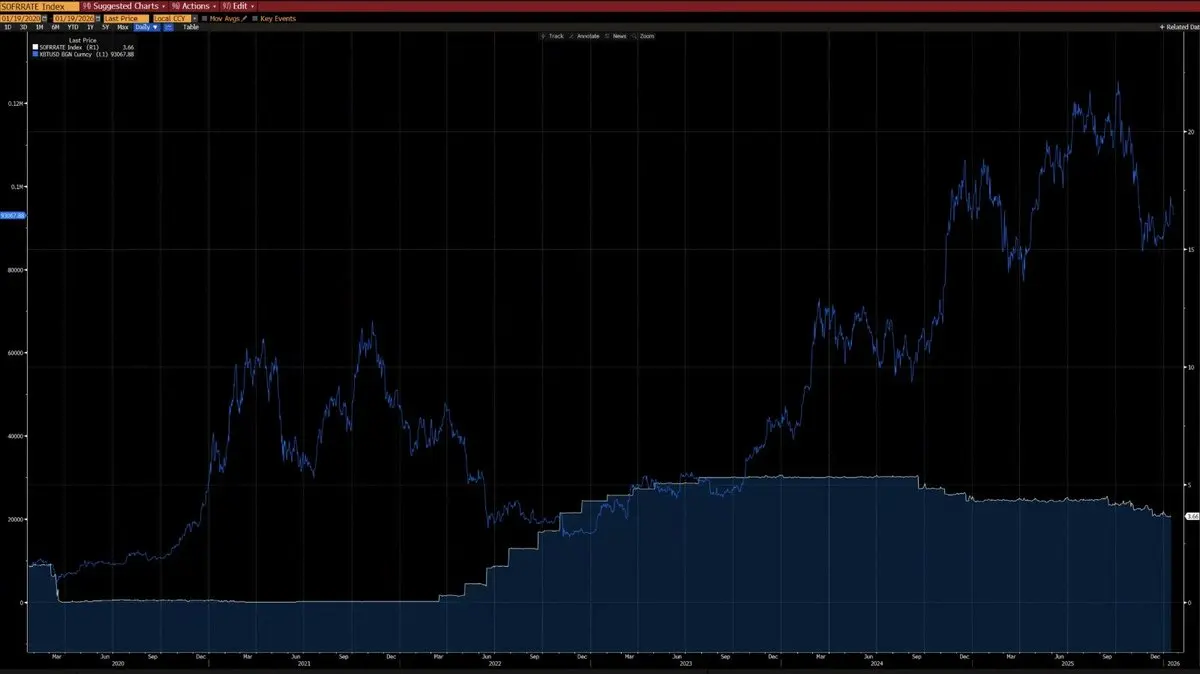

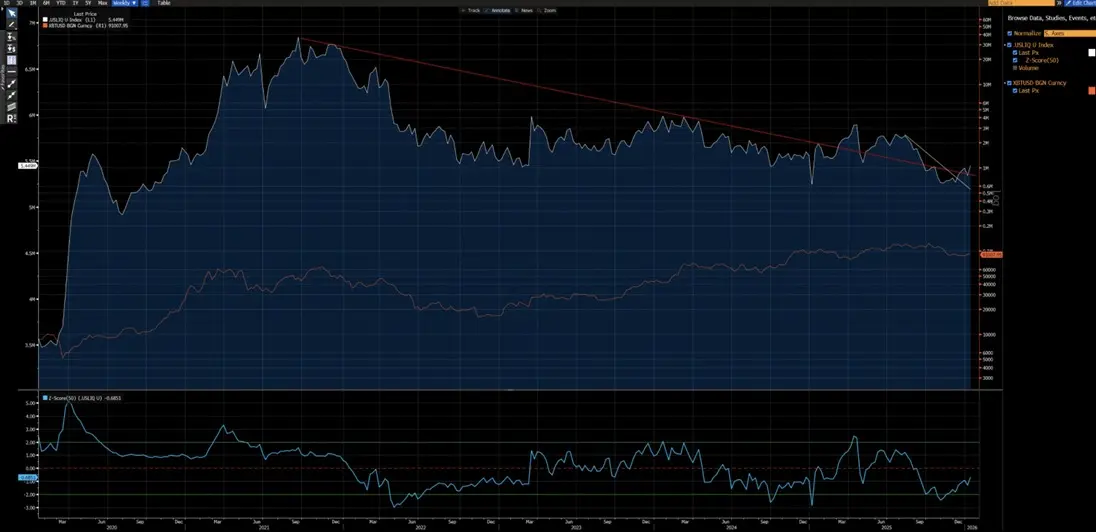

Analisando os gráficos, podemos ver que, desde 2020, a variação anual do preço do Bitcoin em relação ao CPI mostra uma correlação negativa clara — o Bitcoin tende a cair durante ciclos de alta da inflação e a subir durante ciclos de queda. Com a revolução tecnológica impulsionada pela IA, a queda prolongada da inflação de longo prazo é um evento de alta probabilidade, o que também foi corroborado por Elon Musk, fortalecendo esse argumento.

Além disso, desde 2020, o Bitcoin também mostra uma forte correlação com o índice de liquidez dos EUA (exceto por distorções de curto prazo causadas pelo fluxo de fundos para ETFs em 2024). Atualmente, o índice de liquidez dos EUA rompeu as linhas de tendência de baixa de curto (linha branca) e longo prazo (linha vermelha), indicando que uma nova tendência de alta está prestes a começar.

Diferenças na estrutura técnica

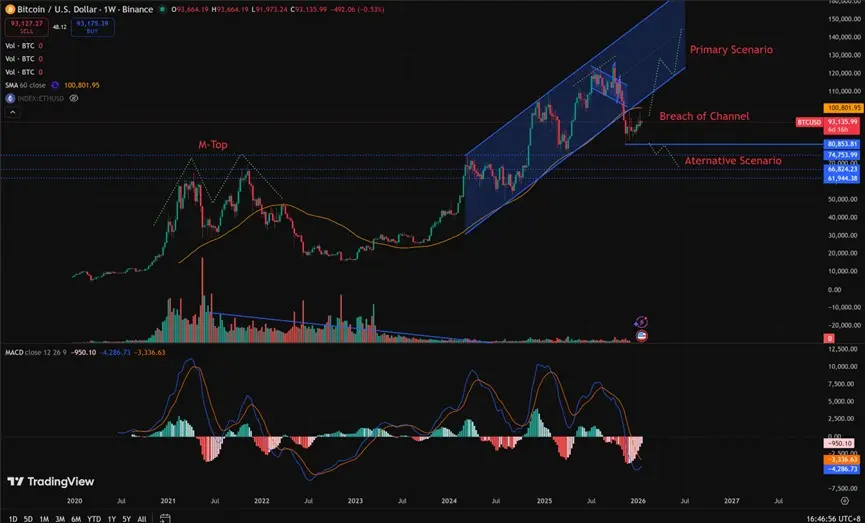

Claro que não se pode descartar totalmente a possibilidade de uma evolução do mercado para uma queda contínua semelhante à de 2022. Mas o mais importante é que a região de US$ 80.850 a US$ 62.000 passou por uma ampla consolidação e troca de mãos. O processo de acumulação anterior criou uma relação risco-retorno muito favorável para posições de alta atuais: o potencial de alta supera significativamente o risco de baixa.

O que é necessário para reproduzir uma tendência de baixa ao estilo de 2022?

Para reproduzir uma tendência de baixa do nível de 2022, é necessário atender a alguns critérios essenciais:

Antes que esses critérios sejam atendidos, qualquer declaração de que uma crise de mercado estrutural está chegando é prematura, uma especulação subjetiva e não uma análise objetiva.

Diferenças na estrutura de investidores

Seja do ponto de vista macroeconómico ou de indicadores quantitativos, 2023 marca um ponto de inflexão estrutural para o Bitcoin como ativo. A volatilidade do Bitcoin mudou de uma faixa histórica de 80%–150% para 30%–60%, refletindo uma mudança fundamental no seu comportamento de ativo.

Diferenças estruturais centrais (atual vs. 2022)

Comparado com 2022, a maior diferença na estrutura de investidores do Bitcoin é que o mercado passou de “dominado por varejo, com alta alavancagem e especulação” para “dominado por instituições, com detenção estrutural de longo prazo”.

Em 2022, o Bitcoin passou por uma clássica “crise de mercado de baixa nativa de criptomoedas”, impulsionada pelo pânico de investidores de varejo e liquidações em cadeia de posições alavancadas. Hoje, o ambiente de operação do Bitcoin entrou numa fase mais madura, com as seguintes características:

A seguir, uma comparação baseada em dados on-chain (como Glassnode, Chainalysis) e relatórios institucionais (como Grayscale, Bitwise, State Street) até meados de janeiro de 2026 (quando o preço do Bitcoin estava na faixa de $90k–$95k).

| Dimensão | Fundo do mercado de 2022, cerca de $16k-$20k( | Início de 2026, cerca de $90k-$95k) | Maior mudança e impacto | | Tipo de investidor dominante | Varejo + comunidade nativa de criptomoedas (Varejo, traders alavancados) | Instituições + corporações + fundos macro (ETF, tesourarias corporativas, fundos soberanos/previdenciários) | De “emoção do varejo” para “alocação institucional”. Participação institucional atual cerca de 24% (em 2022 abaixo de 5%); Varejo vendendo em saldo líquido. | | Participação de ETFs/instituições | Muito baixa (Sem ETFs à vista, exposição institucional limitada) | Gestão de ativos de ETFs à vista + ETP( AUM > $100–130 bilhões, com cerca de 1,3–1,5 milhão de bitcoins em posse )aproximadamente 6-7% da oferta circulante( | Aprovação do ETF em 2024 foi um ponto de inflexão. Entrada líquida de mais de $25 bilhões em 2025; mesmo em queda, suporte estrutural de instituições. | | Carteira de empresas | Muito pouco )MicroStrategy no início( | Empresas listadas possuem mais de 1,3 milhão de bitcoins )cerca de 6-7% da oferta(; MicroStrategy possui mais de 650 mil bitcoins, empresas japonesas como Metaplanet) seguem na sequência | “Modelo MicroStrategy” se torna global. Empresas mudam de especulação para reserva estratégica; aumentaram mais de 200 mil bitcoins em 2025. | | Comportamento de investidores de longo prazo (LTH) | Distribuição forçada/pânico em grande escala, queda rápida na oferta de LTH | LTH ainda em distribuição (pico no final de 2025, agora desacelerando); tokens fluindo para instituições/empresas | 2022 foi “distribuição desesperada”; agora é “lucro organizado para instituições”. Lucros semanais de LTH caíram de picos de mais de 100 mil bitcoins para níveis mais baixos. | | Grandes baleias/médios e grandes investidores | Baleias também vendendo em pânico ou sendo liquidadas | “Peixes para tubarões”( holdings de 10–1.000 bitcoins) + baleias( >1.000 bitcoins) comprando fortemente(, incluindo as maiores compras mensais desde o colapso do FTX) | Investidores de alto patrimônio, traders institucionais e grandes instituições são os principais compradores atuais; o índice de acumulação do Glassnode está próximo do máximo. | | Reservas de exchanges e liquidez | Reservas altas (>3 milhões de bitcoins), suscetíveis a liquidações em cadeia | Reservas caíram para cerca de 2,76 milhões de bitcoins; saídas líquidas; mais fundos presos em ETFs/empresas | Redução do “dinheiro quente” nas exchanges → menor risco de liquidação alavancada. Volatilidade caiu de 84% para cerca de 43%. | | Estabilidade geral do mercado | Alta alavancagem + varejo → volatilidade extrema, várias quedas superiores a -70% | Base institucional + reservas de empresas → mesmo com uma queda de -44% desde o pico de 2025, não houve efeito em cadeia | 2025 apresentou retorno negativo, mas com estrutura resiliente. Diferente do “colapso total” de 2022, agora há suporte sólido de compra institucional. |