A taxa de staking de Ethereum atinge máximos históricos, com o aumento da taxa de staking, o esvaziamento das filas de validação e sinais de que o Ethereum está evoluindo de um ativo volátil para um “ativo gerador de rendimento” aceito por fundos de longo prazo, com propriedades de rendimento estável.

(Resumindo: Vitalik: 2026 será o ano em que o Ethereum recuperará a “soberania própria e a desconfiança”)

(Complemento de contexto: Mudança de atitude de Vitalik! Apoio pela primeira vez aos Native Rollups, afirmando que o cronograma da tecnologia ZK finalmente se alinhou)

Índice deste artigo

- Distribuição de rendimentos do ETF: a “primeira experiência” de investidores tradicionais com staking

- Recorde na taxa de staking e o desaparecimento das filas de saída

- O futuro da maturação acelerada do mercado de staking

Possuir um ETF de Ethereum também permite receber juros periodicamente, como um título? No início do mês, a Grayscale anunciou que seu ETF de staking de Ethereum (ETHE) já distribuiu aos seus detentores atuais os rendimentos obtidos por staking entre 6 de outubro de 2025 e 31 de dezembro de 2025, marcando a primeira distribuição de rendimento de staking de um produto de criptoativos à vista nos EUA.

Embora essa prática seja vista como algo comum por jogadores nativos de Web3, na história das finanças cripto, ela representa um marco: o rendimento nativo do Ethereum foi pela primeira vez embalado na estrutura padrão do setor financeiro tradicional, sem dúvida uma conquista importante.

Mais interessante ainda é que isso não é um evento isolado. Nos dados on-chain, a taxa de staking do Ethereum continua a subir, as filas de validação estão sendo gradualmente esvaziadas, e novas filas de staking estão se formando, indicando uma série de mudanças ocorrendo simultaneamente.

Esses sinais aparentemente dispersos apontam para uma questão mais profunda: o Ethereum está evoluindo de um ativo de alocação baseado na volatilidade de preço para uma classe de “ativos geradores de rendimento” aceitos por fundos de longo prazo?

Distribuição de rendimentos do ETF: a “primeira experiência” de investidores tradicionais com staking

Objetivamente, durante muito tempo, o staking de Ethereum parecia mais uma experiência técnica com um toque de cultura de entusiastas, limitada ao “mundo on-chain”.

Pois não só exige que o usuário tenha conhecimentos básicos de criptografia, como carteira e chave privada, mas também que compreenda o mecanismo de validação, regras de consenso, períodos de bloqueio e lógica de penalidades. Embora protocolos de staking líquido como o Lido Finance tenham reduzido bastante a barreira de entrada, os rendimentos ainda permanecem principalmente no contexto nativo de cripto (tokens como stETH, por exemplo).

No final das contas, para a maioria dos investidores Web2, esse sistema não é intuitivo nem acessível, formando uma barreira difícil de superar.

Hoje, essa barreira está sendo superada pelo ETF. Segundo o plano de distribuição da Grayscale, cada ação do ETHE dará direito a US$0,083178, valor que reflete os rendimentos obtidos por staking durante o período, já vendidos, e que serão distribuídos em 6 de janeiro de 2026 (data de pagamento), aos investidores que possuírem ETHE na data de registro de 5 de janeiro de 2026.

Em resumo, essa renda não vem de uma operação empresarial, mas da participação na segurança da rede e do consenso, algo que antes era quase exclusivo do setor cripto. Agora, ela começa a ser embalada na estrutura familiar de um ETF, acessível via contas na bolsa americana, permitindo que investidores tradicionais, como os de fundos mútuos ou planos 401(k), recebam a renda nativa gerada pelo consenso da rede Ethereum (em dólares).

É importante destacar que isso não significa que o staking de Ethereum já esteja totalmente regulado ou que as autoridades tenham uniformizado a abordagem ao ETF de staking. Mas, na prática econômica, uma mudança fundamental já ocorreu: usuários não cripto, pela primeira vez, estão recebendo indiretamente a renda nativa do consenso da rede Ethereum, sem precisar entender os detalhes de validação, chaves privadas ou operações on-chain.

Sob essa perspectiva, a distribuição de rendimentos do ETF não é um evento isolado, mas o primeiro passo de uma entrada mais ampla do Ethereum na visão de capital tradicional.

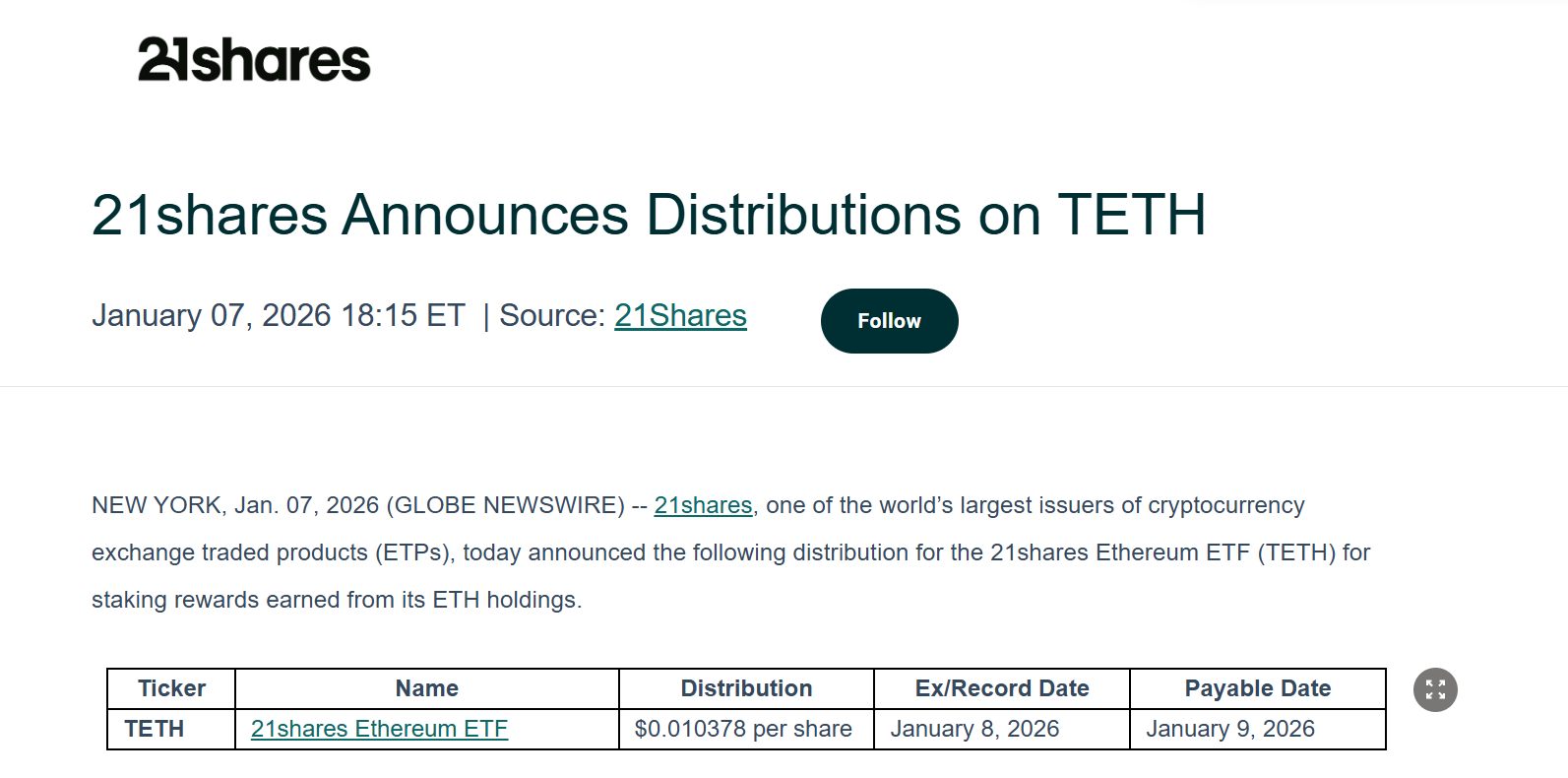

A Grayscale não é uma exceção por muito tempo. A 21Shares também anunciou que distribuirá aos seus detentores de ações os rendimentos obtidos por staking de ETH. A distribuição será de US$0,010378 por ação, com os processos de pagamento e divulgação já realizados.

Sem dúvida, isso marca um excelente começo. Para instituições como Grayscale e 21Shares, que atuam tanto no setor tradicional quanto no Web3, o impacto vai além de dividendos pontuais: eles demonstram que o staking de Ethereum e a distribuição de rendimentos estão se consolidando na prática, e que o ETF de Ethereum deixa de ser apenas um ativo de sombra, que acompanha o preço, para se tornar um produto financeiro capaz de gerar fluxo de caixa real.

A longo prazo, à medida que esse modelo for comprovado, é provável que gigantes tradicionais de gestão de ativos como BlackRock e Fidelity também entrem na jogada, potencialmente injetando centenas de bilhões de dólares em alocação de longo prazo no Ethereum.

Recorde na taxa de staking e o desaparecimento das filas de saída

Se os rendimentos do ETF representam uma inovação na narrativa, as mudanças na taxa de staking total e nas filas de validação refletem de forma mais direta o comportamento do capital.

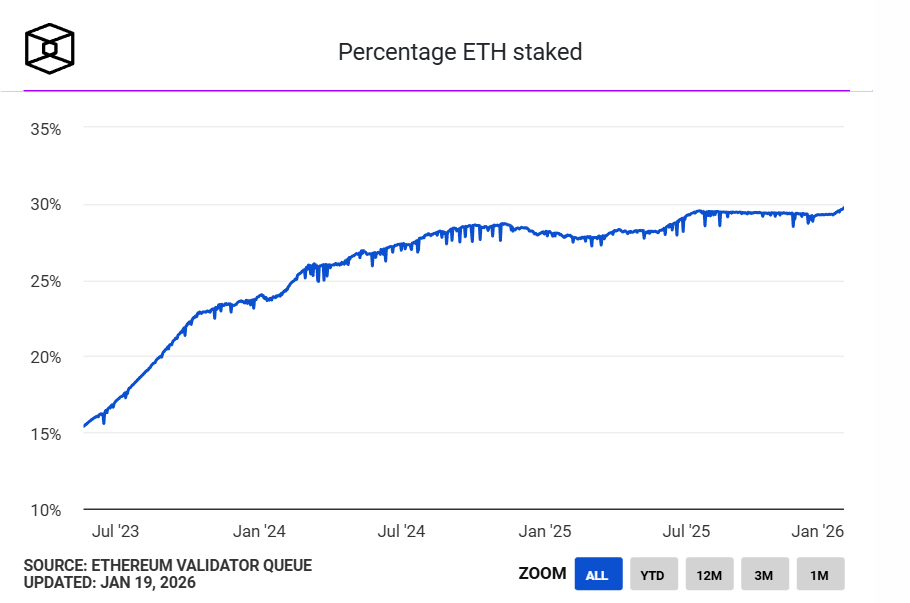

Primeiro, a taxa de staking do Ethereum atingiu um recorde histórico. Dados do The Block mostram que atualmente há mais de 36 milhões de ETH staked na beacon chain, representando quase 30% da oferta circulante, com valor de mercado superior a US$118 bilhões, atingindo novo recorde. A maior proporção de oferta circulante já registrada foi de 29,54%, em julho de 2025.

Fonte: The Block

Do ponto de vista de oferta e demanda, o grande volume de ETH em staking indica que esses ativos estão temporariamente saindo do mercado de circulação livre, o que também sugere que uma parte significativa do ETH em circulação está mudando de um ativo de alta frequência de negociação para um ativo de longo prazo, com funções mais estáveis.

Em outras palavras, ETH não é mais apenas gás, meio de troca ou ferramenta de especulação, mas está assumindo um papel de “dados de produção” — participando do funcionamento da rede por meio do staking e gerando rendimento contínuo.

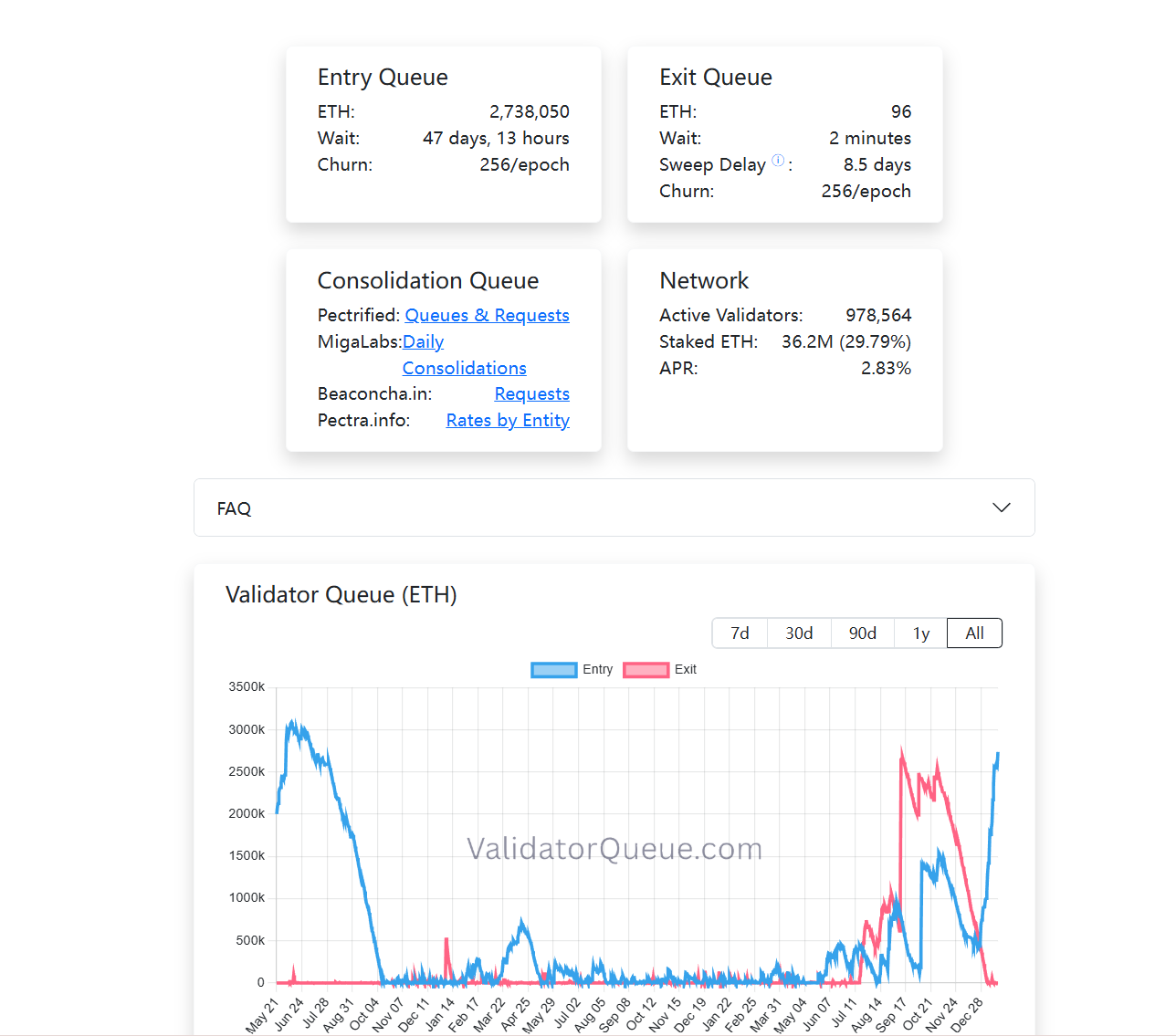

Ao mesmo tempo, as filas de validação também apresentam mudanças interessantes. Até o momento da publicação, as filas de saída do staking na Ethereum PoS estão quase zeradas, enquanto as filas de entrada continuam crescendo (mais de 2,73 milhões de ETH). Em resumo, há uma quantidade significativa de ETH sendo mantida em staking por longo prazo (leia mais em “Penetrando na ‘degeneração’ do Ethereum: por que os valores do Ethereum são a maior barreira de proteção?”).

Diferente de operações de troca, o staking é uma estratégia de baixa liquidez, de longo prazo, com foco em retorno estável. O fato de mais fundos quererem reentrar na fila de staking indica que, neste momento, cada vez mais participantes estão dispostos a aceitar o custo de oportunidade de manter ETH bloqueado por períodos prolongados.

Se colocarmos em perspectiva a distribuição de rendimentos de ETFs, a alta na taxa de staking e as mudanças na estrutura das filas, podemos perceber uma tendência clara: o staking de Ethereum está evoluindo de uma fase de benefícios para early adopters para uma estrutura de rendimento que está sendo cada vez mais aceita pelo sistema financeiro tradicional e avaliada positivamente por fundos de longo prazo.

Embora nenhuma delas, isoladamente, seja suficiente para definir uma tendência, juntas elas delineiam o perfil de uma economia de staking do Ethereum que amadurece passo a passo.

O futuro da maturação acelerada do mercado de staking

Por outro lado, isso não significa que o staking torne o ETH uma “classe de ativo sem risco”. Pelo contrário, à medida que a estrutura de participação evolui, os riscos associados ao staking também mudam. Riscos técnicos estão sendo mitigados, enquanto riscos de estrutura, liquidez e compreensão do mecanismo se tornam mais relevantes.

Como é de conhecimento geral, na última rodada de regulamentação, a SEC dos EUA intensificou ações contra diversos projetos de staking com alta liquidez, incluindo processos contra MetaMask/Consensys, Lido/stETH e Rocket Pool/rETH, além de acusações de valores mobiliários não registrados, o que trouxe certa incerteza ao desenvolvimento de ETFs de Ethereum de longo prazo.

Na prática, a participação de ETFs no staking depende mais de questões de produto, conformidade e estrutura regulatória do que de uma rejeição ao próprio Ethereum. À medida que mais instituições exploram esses limites, o mercado responde com dinheiro real.

Por exemplo, a BitMine já possui mais de 1 milhão de ETH em staking na rede Ethereum PoS, totalizando 1,032 milhões de ETH, avaliado em cerca de US$3,215 bilhões, representando um quarto de sua posição total de ETH (4,143 milhões).

Resumindo, o staking de Ethereum hoje deixou de ser uma atividade de nicho entre entusiastas.

Quando os ETFs começam a distribuir rendimentos de forma estável, quando fundos de longo prazo preferem esperar 45 dias na fila de consenso, e quando 30% do ETH se torna uma barreira de segurança, estamos testemunhando a construção de um sistema de rendimento nativo do Ethereum que é reconhecido pelos mercados globais de capitais.

E compreender essa mudança, ou participar dela, é igualmente importante.